Quelles seront les conséquences si les demandes d'ETF physique sur Bitcoin parviennent à terme et sont approuvées ?

TechFlow SélectionTechFlow Sélection

Quelles seront les conséquences si les demandes d'ETF physique sur Bitcoin parviennent à terme et sont approuvées ?

Si un ETF sur le bitcoin est approuvé, cela signifierait que le vaste monde de la finance traditionnelle reconnaît le bitcoin, voire l'univers Web3.0.

Auteurs : Song Jiaji, Ren Heyi, TechFlow

Résumé

L'ETF bitcoin au comptant a pour actif sous-jacent le bitcoin au comptant et constitue un instrument d'investissement conforme permettant aux investisseurs des marchés financiers traditionnels de détenir du bitcoin. L'autorisation ou non par la SEC américaine de cet ETF est l'enjeu central suivi par le marché. Un ETF bitcoin permet aux investisseurs d'obtenir une exposition au bitcoin et à ses actifs associés sans avoir à étudier, acheter ou stocker directement des cryptomonnaies (ou leurs produits dérivés), ce qui en fait un outil particulièrement adapté aux marchés financiers élargis et aux investisseurs en général grâce à sa conformité réglementaire, ses frais réduits, sa liquidité et son faible coût de gestion. C’est pourquoi le marché espère que la SEC approuvera rapidement un ETF bitcoin au comptant aux États-Unis.

La forte volatilité des prix est l'une des raisons expliquant la prudence de la SEC. La date limite d'examen d’un nouveau lot de demandes d'ETF au comptant tombera au mois de mars prochain. Par le passé, la SEC a rejeté à plusieurs reprises les demandes d’ETF bitcoin au comptant déposées sur les marchés américains, principalement en raison d’un niveau insuffisant de protection des investisseurs. Le 16 octobre, le média spécialisé Cointelegraph a publié sur X (anciennement Twitter) une fausse information selon laquelle l'ETF iShares de BlackRock avait été approuvé par la SEC, provoquant une forte hausse du prix du bitcoin, passant de 27 900 à 30 000 dollars, avant de revenir à environ 27 900 dollars après démenti, entraînant la liquidation de positions d’environ 100 millions de dollars en moins d’une heure. Des épisodes similaires sont fréquents sur les marchés de cryptomonnaie, ce qui justifie en partie les préoccupations de la SEC. La SEC a successivement reporté ses décisions concernant les demandes d’ETF bitcoin au comptant déposées par WisdomTree, Invesco Galaxy, Valkyrie, Fidelity, VanEck, Bitwise et BlackRock. Actuellement, les examens des 11 principales demandes convergent vers une nouvelle échéance centrale en milieu d’octobre, avec une date limite finale fixée à mars 2024. Autrement dit, les demandes d’ETF bitcoin au comptant connaissent un pic aux États-Unis, alors que la quadrature de la réduction de moitié du bitcoin est attendue vers fin avril 2024. Ainsi, l’autorisation ou non de ces ETF au comptant devient le sujet le plus scruté par le secteur.

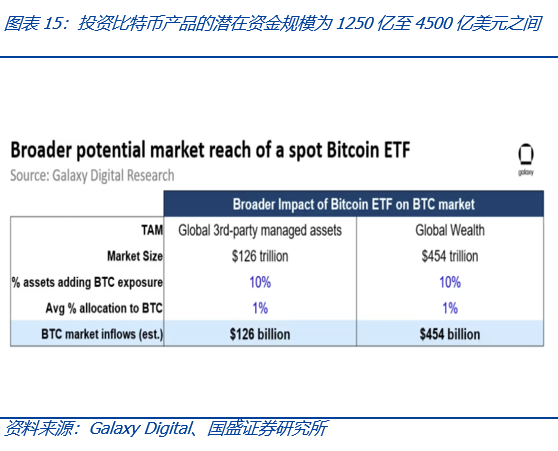

Par analogie avec l’effet positif qu’a eu le lancement des ETF sur l’or sur le prix de ce métal, l’arrivée d’un ETF bitcoin au comptant suscite de grands espoirs. Le lancement des ETF sur l’or a eu un impact positif marqué sur le cours de l’or, offrant ainsi une perspective encourageante pour l’ETF bitcoin au comptant. Il convient toutefois de noter que la reconnaissance mondiale de l’or n’a pas été initiée par les ETF au comptant. En revanche, si un ETF bitcoin au comptant était approuvé, cela signifierait une reconnaissance par le vaste monde de la finance traditionnelle du bitcoin, voire même du monde Web3.0, accélérant ainsi leur convergence. Ce serait une transition de zéro à un, dont l’impact marginal excède largement celui de l’approbation des ETF sur l’or. Par ailleurs, il existe une différence notable : l’offre totale de bitcoin est plafonnée à 21 millions d’unités, tandis que l’extraction d’or continue d’augmenter. L’approbation d’un ETF bitcoin aux États-Unis pourrait attirer de nouveaux flux de capitaux. Selon les estimations de Galaxy Digital, le cours du bitcoin devrait augmenter de 74 % durant la première année suivant l’approbation de l’ETF (à partir d’un prix de référence de 26 920 dollars au 30 septembre 2023). Sur le long terme, les encours potentiels pouvant être alloués aux produits d’investissement sur le bitcoin se situeraient entre 125 et 450 milliards de dollars.

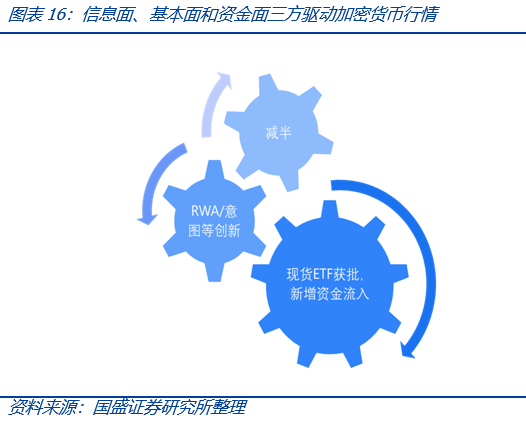

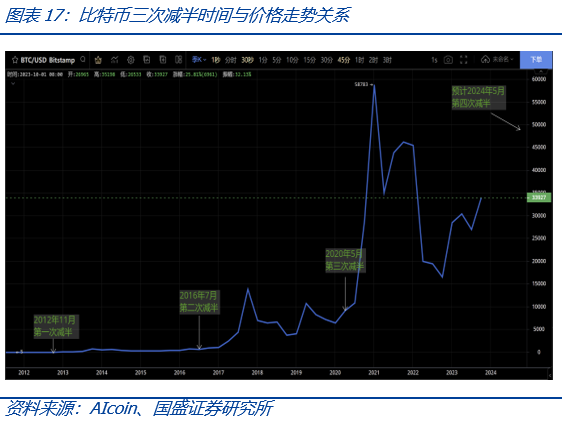

Les facteurs informationnels, fondamentaux et financiers pourraient entrer en « résonance » l’année prochaine. En analysant les trois cycles haussiers et baissiers depuis la création du bitcoin, on observe que chaque phase haussière a démarré autour du moment de la réduction de moitié, ce qui constitue un « catalyseur informationnel » historique. Chaque cycle a également été soutenu par une innovation technologique sectorielle, tandis que l’injection de nouveaux capitaux reste la base du démarrage d’un mouvement haussier. Dans l’actuel contexte : d’un point de vue informationnel, la quatrième halving est attendue vers fin avril 2024 ; fondamentalement, de nouvelles applications sectorielles émergent grâce à des innovations telles que les RWA (actifs réels tokenisés) et les intentions (intentions-based systems), accumulant ainsi les bases d’une nouvelle vague d’innovation ; du côté financier, l’approbation de l’ETF bitcoin au comptant pourrait libérer un afflux massif de capitaux.

Recommandations d’investissement : Suivre les actions minières BTBT/DGHI/IREN/RIOT/MARA/BITF/CSLK/HIVE/WULF/BTCM/ARBK/BTOG/MIGI/BTDR, le fabricant de matériel minier CAN, les plateformes d’échange Coinbase (COIN), 0863.HK, ainsi que les entreprises comme MSTR qui accumulent du bitcoin.

1. Points clés

L’ETF bitcoin au comptant, dont l’actif sous-jacent est le bitcoin au comptant, représente un instrument d’investissement conforme permettant aux investisseurs des marchés financiers traditionnels de détenir du bitcoin. Pendant dix ans, les demandes d’ETF bitcoin au comptant ont été fréquemment rejetées aux États-Unis, mais avec la maturation du marché des cryptomonnaies et la reconnaissance croissante des actifs numériques par les marchés traditionnels, la situation évolue. Bien que certains marchés internationaux aient déjà lancé des ETF bitcoin au comptant, et que les États-Unis disposent déjà d’ETF basés sur des contrats à terme bitcoin, l’autorisation ou non d’un ETF au comptant reste l’enjeu principal observé par le marché.

En reprenant les trois cycles haussiers et baissiers depuis la création du bitcoin, on constate que chaque phase haussière a démarré autour du moment de la réduction de moitié, ce qui constitue un « catalyseur informationnel ». Chaque cycle a également été porté par une innovation technologique sectorielle, et l’injection de nouveaux capitaux en est la base essentielle. Actuellement, d’un point de vue informationnel, la quatrième halving est attendue vers fin avril 2024 ; sur le plan fondamental, l’émergence de nouvelles applications sectorielles stimulée par des innovations comme les RWA ou les intentions s’accumule progressivement ; enfin, du côté financier, l’approbation de l’ETF bitcoin au comptant pourrait générer un afflux massif de capitaux.

2. Les demandes d’ETF bitcoin au comptant entrent dans une période de pointe

2.1. Pourquoi l’ETF bitcoin au comptant est-il important ?

L’ETF bitcoin au comptant, dont l’actif sous-jacent est le bitcoin physique, est un instrument d’investissement conforme permettant aux investisseurs des marchés financiers traditionnels de détenir du bitcoin. L’ETF bitcoin au comptant est un fonds négocié en bourse adossé au bitcoin comme actif sous-jacent, assimilable à un fonds indiciel. Il permet aux investisseurs d’obtenir une exposition au bitcoin et à ses actifs connexes sans avoir à étudier, acheter ou stocker des cryptomonnaies (ou leurs produits dérivés), offrant ainsi des avantages significatifs en matière de conformité réglementaire, de frais, de liquidité et de coûts de gestion, adaptés à un large public d’investisseurs institutionnels.

En comparaison, les ETF bitcoin basés sur des contrats à terme ont pour actif sous-jacent des contrats futures bitcoin. La distinction principale entre les ETF au comptant et ceux basés sur des contrats à terme réside donc dans l’actif sous-jacent. Du point de vue de la volatilité des prix, les deux types d’ETF visent tous deux à suivre précisément le cours du BTC, procurant une exposition similaire. Toutefois, les ETF sur contrats à terme sont généralement plus coûteux, car ils impliquent des opérations complexes sur dérivés. C’est pourquoi le marché attend impatiemment que la SEC approuve un ETF bitcoin au comptant.

Selon les données de Coinglass, au 5 novembre, les portefeuilles des 20 principales bourses de cryptomonnaies détenaient 1,835 million de bitcoins, tandis que 40 sociétés cotées en Bourse détenaient environ 208 000 bitcoins. D’après les calculs de Galaxy Digital, au 30 septembre, les produits d’investissement sur le bitcoin (incluant les ETP et les fonds fermés) détenaient au total 842 000 bitcoins. À un prix de 35 200 dollars par bitcoin sur la plateforme Coinbase au 5 novembre, cette réserve représentait une valeur totale d’environ 29,6 milliards de dollars.

Les produits d’investissement existants souffrent de frais élevés, de faible liquidité et d’erreurs de suivi. Plus important encore, pour les investisseurs traditionnels disposant de capitaux importants, ces produits posent des problèmes de conformité et de commodité. Gérer soi-même du bitcoin implique également des contraintes administratives liées à la gestion de portefeuilles, de clés privées, de custody et de déclarations fiscales. L’ETF bitcoin au comptant apparaît donc comme un outil d’investissement bien plus idéal.

2.2. Le parcours difficile des demandes d’ETF bitcoin

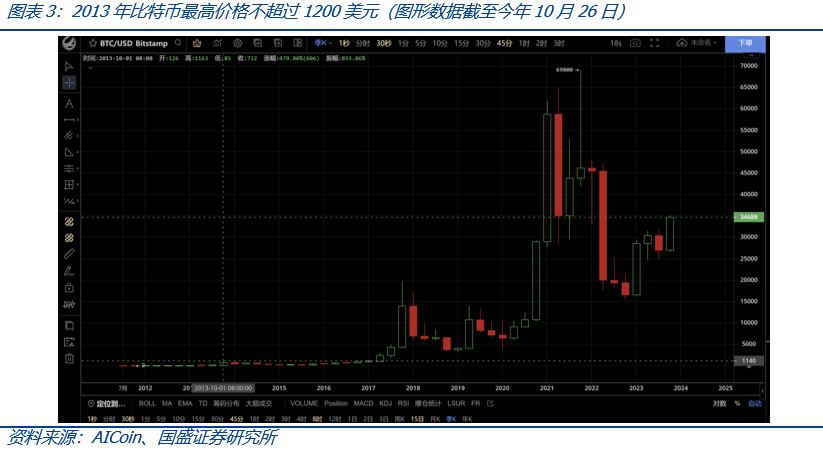

La première tentative d’un ETF bitcoin au comptant remonte à 2013, menée par les frères Winklevoss (Cameron et Tyler), qui ont déposé plusieurs demandes sans succès, et ce projet reste aujourd’hui suspendu. À cette époque, en 2013, le bitcoin atteignait son premier sommet historique à 1 163 dollars. Au 5 novembre de cette année, le prix du bitcoin dépassait déjà 35 000 dollars. Cette croissance continue attire naturellement l’intérêt des marchés financiers, incitant de nombreuses institutions à tenter de lancer un ETF bitcoin au comptant.

Par le passé, la SEC a rejeté à plusieurs reprises les demandes d’ETF bitcoin au comptant aux États-Unis, invoquant principalement un manque de protection des investisseurs. Le 16 octobre, le média Cointelegraph a publié sur X (anciennement Twitter) une fausse annonce affirmant que l’ETF iShares de BlackRock avait été approuvé par la SEC. Cette rumeur a fait bondir le bitcoin de 27 900 à 30 000 dollars, puis replonger à environ 27 900 dollars après démenti, entraînant la liquidation de près de 100 millions de dollars de positions en moins d’une heure. Des événements similaires sont courants sur les marchés de cryptomonnaie, ce qui rend les craintes de la SEC compréhensibles.

La SEC a successivement reporté ses décisions concernant les demandes d’ETF bitcoin au comptant déposées par WisdomTree, Invesco Galaxy, Valkyrie, Fidelity, VanEck, Bitwise et BlackRock. Actuellement, les examens des 11 principales demandes convergent vers une nouvelle échéance centrale en milieu d’octobre, avec une date limite finale fixée à mars 2024. On peut dire que les demandes d’ETF bitcoin au comptant aux États-Unis entrent dans une période de pointe. Comme la quadrature de la réduction de moitié du bitcoin est attendue vers fin avril 2024, l’approbation ou non de ces ETF devient le sujet le plus surveillé par le secteur. Comparé à il y a dix ans, les institutions déposant ces demandes incluent désormais des géants traditionnels comme BlackRock, marquant une tendance claire à l’entrée des institutions financières classiques dans l’espace ETF bitcoin. Si ces ETF sont approuvés, les capitaux investis dans les cryptomonnaies proviendront probablement majoritairement du monde de la finance traditionnelle — une différence majeure par rapport au passé.

2.3. La victoire judiciaire de Grayscale contre la SEC redonne confiance au marché

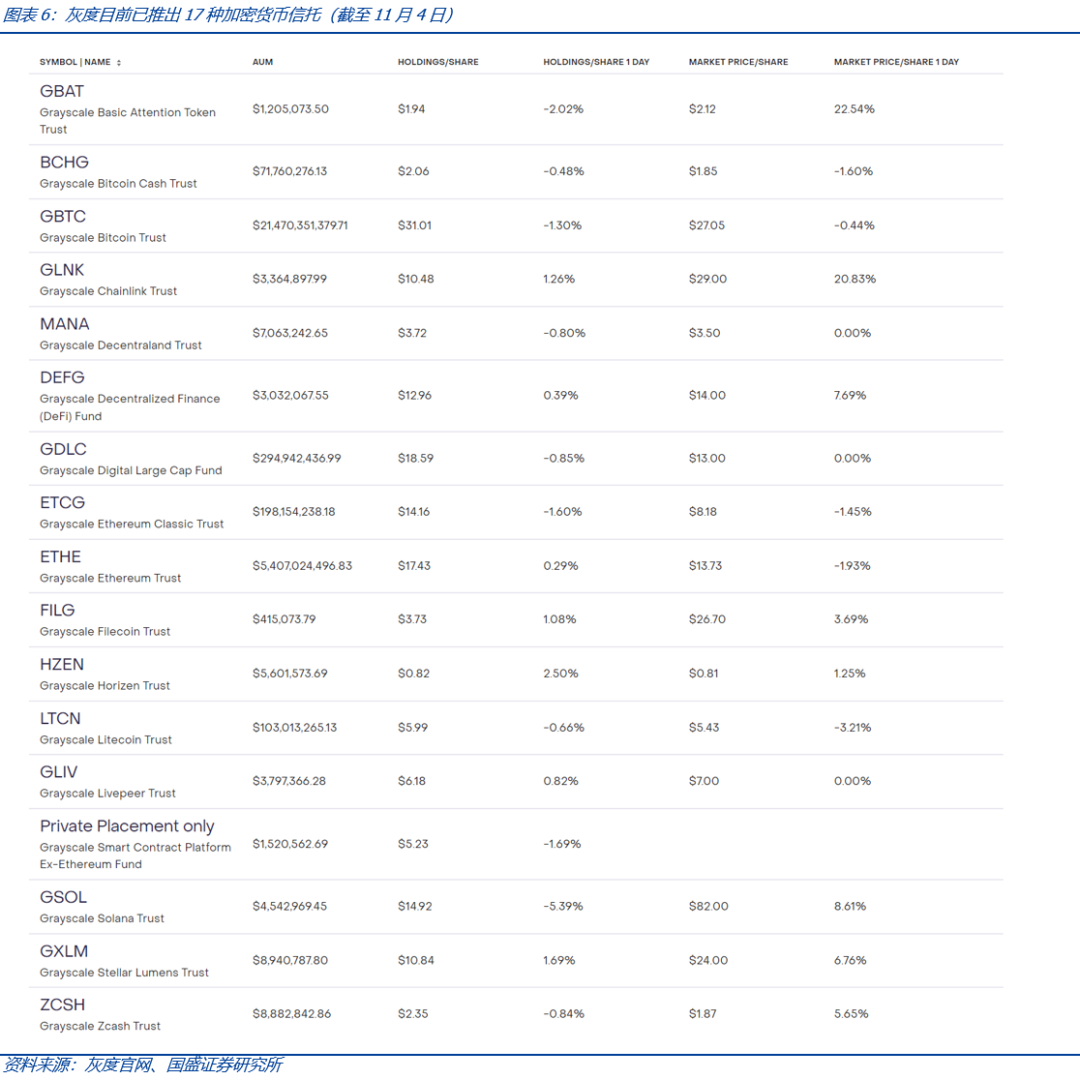

Avant l’approbation d’un ETF bitcoin au comptant, les trusts cryptos de Grayscale (comme GBTC) servaient d’alternative pour les investisseurs traditionnels souhaitant accéder aux actifs numériques. Au 4 novembre, Grayscale avait lancé plusieurs trusts, notamment sur le BTC, l’ETH et un indice global des cryptomonnaies.

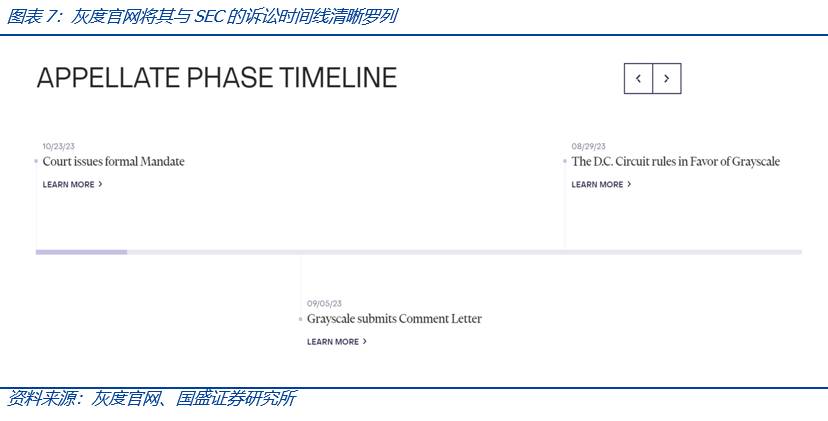

Des produits comme GTBC permettent aux investisseurs d’acheter et vendre des actions en bourse secondaire, mais en tant que fonds fermés, ils ne bénéficient pas de mécanisme de rachat clair. Pendant longtemps, GTBC a affiché une décote persistante. Pour résoudre les problèmes de liquidité, Grayscale a tenté de convertir GBTC en ETF. Le 29 juin 2022, la SEC a rejeté la demande de conversion du Grayscale Bitcoin Trust (GTBC) en ETF. Après appel, le 23 octobre 2023, la Cour d’appel du district de Washington a tranché, ordonnant à la SEC d’annuler son refus, jugeant sa décision « arbitraire et capricieuse ». Cela oblige la SEC à réexaminer la demande de conversion de GBTC en ETF, bien qu’un nouveau rejet reste possible, mais seulement avec de nouvelles justifications solides. Pour souligner l’importance de cette procédure, Grayscale a même créé une page dédiée sur son site internet, présentant chronologiquement son litige avec la SEC, illustrant ainsi sa détermination face à cet enjeu.

Bien que cette victoire judiciaire n’implique pas une conversion immédiate de GBTC en ETF, elle renforce fortement la conviction du marché quant à l’imminence d’un ETF bitcoin au comptant. Cette décision a injecté une grande dose de confiance. Sous l’effet de ces annonces, la décote de Grayscale Bitcoin Trust s’est continuellement réduite, atteignant 12,77 % au 4 novembre.

La victoire de Grayscale montre qu’il n’existe pas d’obstacle juridique insurmontable à la création d’un ETF bitcoin au comptant, ce qui a galvanisé le marché. Les demandes d’ETF bitcoin sont donc entrées dans une phase intense, accompagnée d’un fort regain d’enthousiasme.

3. Quel est l’état actuel du marché des ETF bitcoin ?

3.1. Situation des ETF bitcoin au comptant

Bien que les États-Unis n’aient pas encore approuvé d’ETF bitcoin au comptant, plusieurs autres marchés financiers l’ont précédé. Parmi les plus notables figurent :

-

Le Purpose Bitcoin ETF (BTCC), lancé en février 2021, négocié sur la Bourse de Toronto (TSX), très populaire ;

-

Le 3iQ CoinShares Bitcoin ETF (BTCQ), un autre ETF bitcoin au comptant coté sur le TSX ;

-

QBTC 11 de QR Asset Management, premier ETF bitcoin en Amérique latine, lancé en juin 2021 sur la Bourse brésilienne (BVMF). Au 4 novembre 2023, QBTC 11 détenait 727 bitcoins.

Ces ETF bitcoin suivent fidèlement le cours du bitcoin au comptant, offrant ainsi une bonne exposition. Leur succès témoigne d’une forte demande des investisseurs. À un prix de 35 200 dollars par bitcoin sur Coinbase au 5 novembre, la capitalisation du bitcoin avoisine les 700 milliards de dollars, ce qui laisse présager un fort potentiel de croissance pour les ETF. Malgré leur disponibilité au Canada, au Brésil et en Europe, l’absence d’un ETF bitcoin au comptant aux États-Unis reste un obstacle réglementaire, tout en étant le produit le plus attendu par le marché.

3.2. Les ETF bitcoin sur contrats à terme ont pris une longueur d’avance

Avec l’essor du marché des cryptomonnaies mené par le bitcoin, les actifs numériques gagnent progressivement les institutions financières traditionnelles. Le 18 décembre 2017, le Chicago Mercantile Exchange (CME), l’un des plus grands marchés à terme mondiaux, lançait des contrats à terme bitcoin. Huit jours plus tôt (le 10 décembre 2017), le Chicago Board Options Exchange (CBOE) lançait le premier contrat à terme bitcoin sur un marché financier traditionnel.

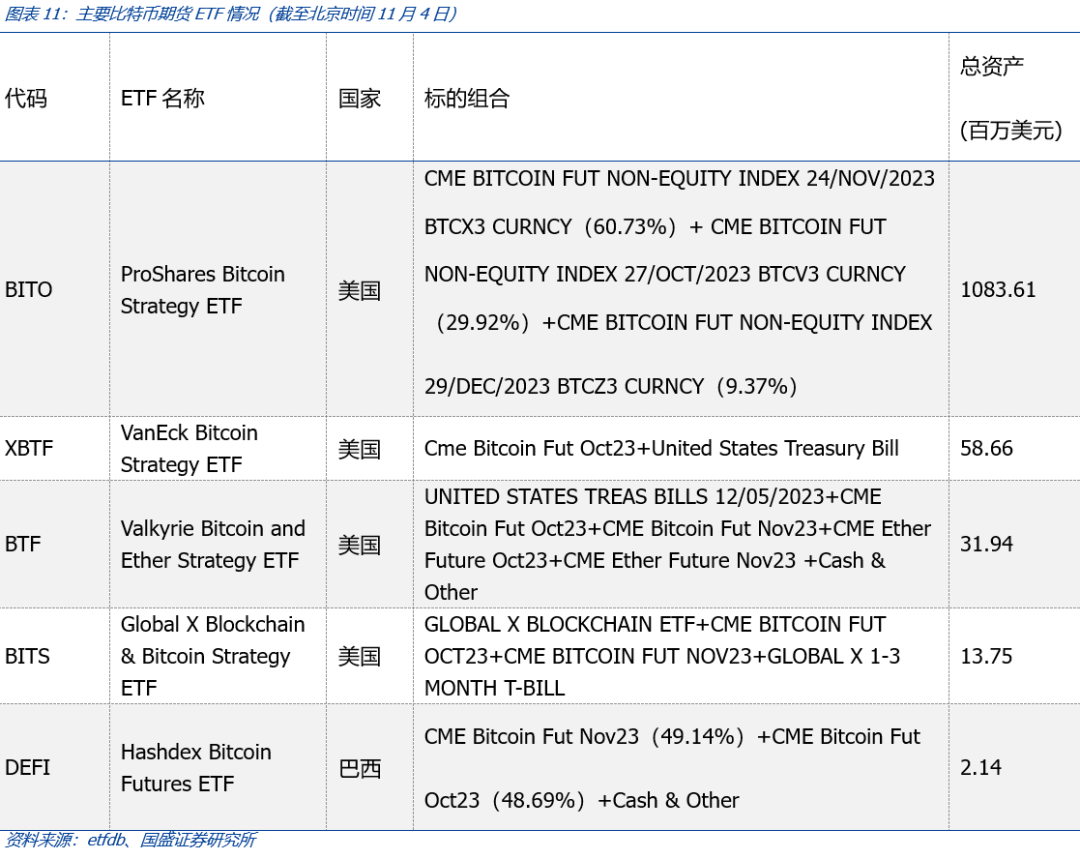

Bien qu’aucun ETF bitcoin au comptant ne soit encore coté aux États-Unis, plusieurs ETF sur contrats à terme le sont déjà. Au 4 novembre, les cinq principaux ETF BITO, XBTF, BTF, BITS et DEFI géraient ensemble 1,19 milliard de dollars. BITO, lancé par ProShares en octobre 2021, est le plus gros avec 1,08 milliard de dollars. Viennent ensuite XBTF et BTF de VanEck et Valkyrie, avec respectivement 58,66 et 31,94 millions de dollars.

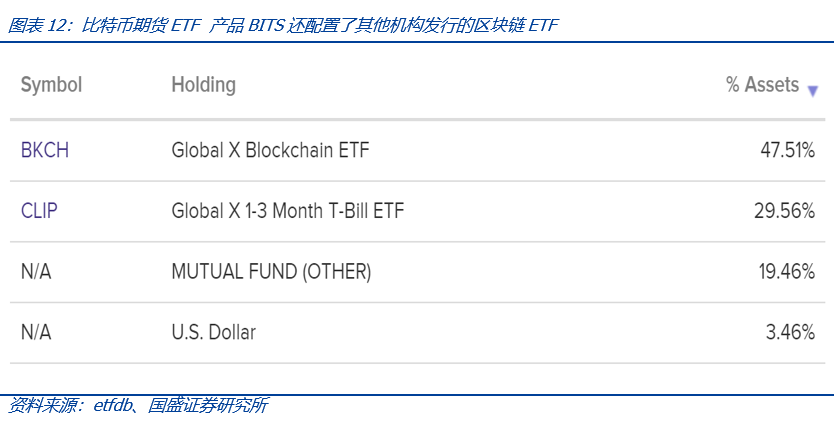

Ces ETF bitcoin sur contrats à terme suivent principalement les contrats du CME. BITO, le plus gros, investit exclusivement dans des contrats CME selon une stratégie de « roulement ». Les autres ETF combinent ces contrats avec d’autres actifs : XBTF et BTF incluent des obligations américaines, BITS détient d’autres ETF blockchain émis par des institutions.

Avant l’approbation d’un ETF bitcoin au comptant aux États-Unis, les ETF sur contrats à terme ont partiellement satisfait la demande d’investissement, mais les 1,19 milliard de dollars gérés restent dérisoires face à la capitalisation de près de 700 milliards du bitcoin. C’est pourquoi l’ETF au comptant suscite autant d’attentes.

4. Quels impacts un ETF bitcoin au comptant pourrait-il avoir ?

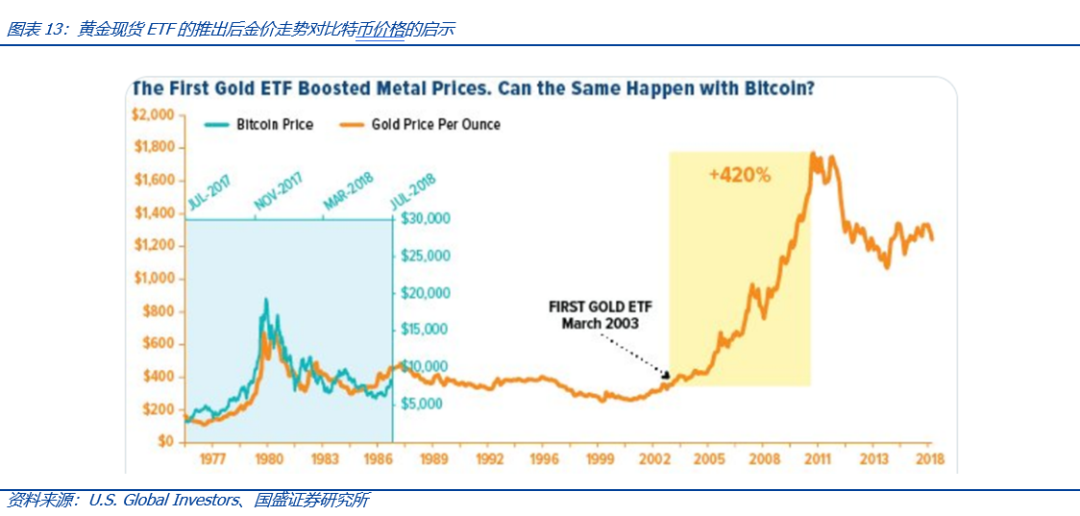

U.S. Global Investors, en analysant l’expérience des ETF or, considère que depuis le lancement de l’ETF or au comptant en 2004, la hausse des prix de l’or — de 420 % — due à l’augmentation de la liquidité et du trading algorithmique, montre bien l’importance des ETF au comptant. Cette expérience offre une référence utile pour anticiper l’impact d’un ETF bitcoin. Ainsi, le lancement d’un ETF bitcoin ouvrirait de fortes perspectives haussières pour le secteur.

Il faut noter que la reconnaissance mondiale de l’or n’a pas été initiée par les ETF au comptant. En revanche, l’approbation d’un ETF bitcoin au comptant symboliserait une reconnaissance par le vaste monde de la finance traditionnelle du bitcoin, voire du monde Web3.0, accélérant ainsi leur convergence. Il s’agit d’un passage de zéro à un, dont l’impact marginal dépasse largement celui de l’approbation des ETF or. Par ailleurs, contrairement à l’or dont la production continue, l’offre totale de bitcoin est limitée à 21 millions d’unités.

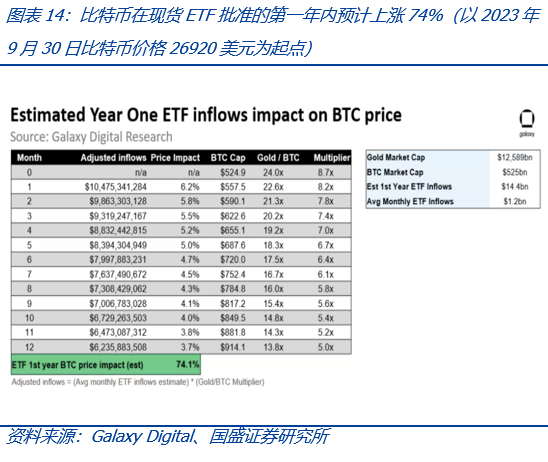

L’approbation d’un ETF bitcoin aux États-Unis pourrait attirer de nouveaux flux. À octobre 2023, le marché américain de gestion de patrimoine, comprenant courtiers (27,1 000 milliards), banques (11,9 000 milliards) et conseillers en investissement (9,3 000 milliards), gérait un total de 48,3 000 milliards de dollars. D’après Galaxy Digital :

-

Le prix du bitcoin devrait augmenter de 74 % la première année suivant l’approbation de l’ETF (à partir de 26 920 dollars le 30 septembre 2023) ;

-

À long terme, les encours potentiels pourraient aller de 125 à 450 milliards de dollars.

En reprenant les trois cycles haussiers et baissiers depuis la création du bitcoin, on observe que chaque phase haussière a démarré autour de la réduction de moitié, un « catalyseur informationnel ». Chaque cycle a été soutenu par une innovation technologique (apparition de concurrents du bitcoin, contrats intelligents Ethereum, DeFi/métavers), et l’injection de nouveaux capitaux en est la base. Actuellement :

-

Informationnel : la quatrième halving est attendue vers fin avril 2024 ;

-

Fondamental : l’innovation via les RWA, les intentions, etc., stimule l’émergence de nouvelles applications ;

-

Financier : l’approbation de l’ETF bitcoin au comptant pourrait libérer un afflux massif de capitaux.

Ainsi, selon notre modèle à trois moteurs, l’approbation d’un ETF bitcoin au comptant pourrait apporter des facteurs positifs significatifs au marché.

À mesure que la date limite d’approbation finale de la SEC approche, le marché suit attentivement le résultat et les motifs précis de la décision. Selon un journaliste de Fox Business, la SEC aurait imposé de nouvelles conditions lors de réunions avec les candidats, notamment l’utilisation de création en espèces. Cela marque une avancée concrète vers l’adoption d’un ETF bitcoin, devenant ainsi l’enjeu le plus crucial pour le marché des cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News