Observation des politiques réglementaires et des événements de l'industrie mondiale des actifs virtuels Web3 en 2023

TechFlow SélectionTechFlow Sélection

Observation des politiques réglementaires et des événements de l'industrie mondiale des actifs virtuels Web3 en 2023

Le présent article met particulièrement l'accent sur la réglementation, l'application de la loi et les affaires judiciaires concernant l'industrie des actifs virtuels dans la juridiction américaine.

Rédaction : Will Awang, avocat en financement et investissement

Cet article constitue la deuxième partie du « Rapport 2023 sur la situation de la sécurité Web3, l’analyse de la lutte contre le blanchiment d’argent et un résumé des principales politiques réglementaires dans l’industrie cryptographique ». La première partie concernant la situation sécuritaire est disponible ici : Analyse de la situation de sécurité Web3 et de la lutte contre le blanchiment d'argent en 2023.

Ce qui suit présente la contribution conjointe à la section « Politiques réglementaires et événements marquants observés » du rapport annuel Beosin 2023. Cet article couvre les dynamiques réglementaires et les événements saillants de l'industrie des actifs virtuels Web3 en 2023, en mettant particulièrement l'accent sur les actions réglementaires et judiciaires américaines concernant cette industrie. Parmi celles-ci figurent notamment les poursuites menées par la SEC (Securities and Exchange Commission) contre les exchanges Kraken, Coinbase et Binance, le litige Ripple, la demande de Grayscale pour un ETF spot Bitcoin, les actions de la CFTC (Commodity Futures Trading Commission) contre les protocoles DeFi, ainsi que la procédure collective intentée contre Uniswap. Ces affaires ont toutes une portée significative pour l'industrie des actifs numériques et pourraient façonner non seulement le paysage réglementaire américain futur, mais aussi celui de l'ensemble du secteur mondial des actifs virtuels.

Bien que la SEC n'ait obtenu qu'un soutien limité de la part du tribunal dans son action contre Ripple, ce cas isolé ne freine pas ses poursuites contre les trois plus grands exchanges — Kraken, Coinbase et Binance. À travers ces actions, la SEC pose directement aux institutions judiciaires et législatives américaines la question fondamentale la plus débattue dans l'industrie : « Quels actifs virtuels constituent des valeurs mobilières ? ». On peut espérer que cette question sera tranchée durant l'année électorale américaine de 2024.

Dans le même temps, après avoir exploré divers axes réglementaires, la CFTC tourne désormais son attention vers le DeFi. Dans ce contexte, la SEC vise principalement le CeFi, tandis que la CFTC s'attaque au DeFi, et FinCEN/OFAC — relevant du Trésor américain — se concentrent sur la conformité KYC/AML/CTF applicable aux flux mondiaux d'actifs virtuels. Tel devrait être le cadre réglementaire dominant dans le secteur des actifs numériques avant l'élection présidentielle américaine de 2024.

Du point de vue de la finance traditionnelle, la normalisation progressive du marché, ainsi que la reconnaissance croissante du statut de matière première du Bitcoin et de sa valeur, continuent de favoriser l’entrée de capitaux issus de Wall Street. Les géants de la finance traditionnelle sont prêts à franchir le pas, et l’approbation par la SEC d’un ETF spot BTC pourrait servir de signal de départ décisif. C’est pourquoi la victoire judiciaire de Grayscale a suscité autant d’attention.

Avant d’intégrer pleinement la finance traditionnelle, il faut d’abord résoudre l’incertitude majeure pesant sur l’industrie : celle entourant Binance et CZ. C’est donc l’accord colossal conclu entre le ministère américain de la Justice (DOJ), la CFTC, FinCEN et OFAC avec Binance qui marque symboliquement l’avènement d’une ère de conformité et d’intégration réglementaire pour l’industrie des actifs numériques. Comme l’a affirmé fermement la Secrétaire au Trésor américaine Janet Yellen : « Tout acteur souhaitant opérer aux États-Unis et bénéficier de ses marchés financiers stables doit strictement respecter la loi américaine. »

I. L’interrogation fondamentale de la SEC : « Quels actifs virtuels sont des valeurs mobilières ? »

Après l’effondrement de FTX et de nombreuses autres plateformes d’actifs virtuels en 2022, la SEC a été critiquée tant par le marché que par des membres du Congrès pour son absence de surveillance préventive dans ce secteur turbulent. Le 7 février 2023, le département d’examen de la SEC a annoncé qu’il ferait de l’évaluation des « technologies émergentes et des actifs cryptographiques » (Emerging Technologies and Crypto-Assets) une priorité [1].

Depuis lors, la SEC a lancé une nouvelle série de mesures réglementaires encore plus sévères et rigoureuses, adoptant une stratégie de « régulation par la répression » (Regulation by Enforcement). Son objectif principal : répondre à la question ultime — Quels actifs virtuels constituent des valeurs mobilières ?

1.1 Accord transactionnel et poursuite relative au produit de mise (staking) de Kraken

La SEC a tout d’abord ciblé l’exchange Kraken. Le 9 février 2023, elle a annoncé que Kraken acceptait de payer 30 millions de dollars à la SEC et de cesser d’offrir aux clients américains son service de mise rémunérée (Staking as a Service), afin de clore les accusations liées à l’offre de valeurs mobilières non enregistrées [2].

Selon la SEC, « lorsque des investisseurs fournissent leurs actifs à ce type de service de mise, ils perdent le contrôle de ces actifs et assument les risques associés à la plateforme, sans protection adéquate ». Une fois en possession des actifs des investisseurs, Kraken pouvait les utiliser à des fins variées (sans divulgation claire), tout en promettant des rendements élevés.

Le président de la SEC, Gary Gensler, est personnellement intervenu via une vidéo pour expliquer pourquoi les produits de mise comme ceux de Kraken doivent se conformer au droit américain des valeurs mobilières : « Lorsqu'une entreprise ou une plateforme vous propose ce type de produit en promettant un rendement, peu importe qu'elle l'appelle "prêt", "rewards", "APY" ou "staking", cette offre contractuelle d'investissement contre des fonds doit être protégée par la loi fédérale sur les valeurs mobilières… Cette action doit envoyer un message clair au marché : les prestataires de services de mise doivent s’enregistrer et fournir des informations complètes, équitables et véridiques, ainsi que protéger les investisseurs. »

La logique de la SEC pour qualifier le produit de mise de Kraken de « valeur mobilière » repose sur les quatre critères du test Howey : (1) Kraken reçoit les fonds des investisseurs (contrôle total) ; (2) ces fonds sont mélangés dans un pool utilisé par Kraken pour une activité commune (dont la nature exacte reste obscure) ; (3) Kraken promet des rendements allant jusqu’à 21 % (contre environ 3–5 % selon le site officiel de la Fondation Ethereum) ; (4) les investisseurs participent uniquement en apportant des capitaux, comptant sur les efforts de Kraken pour générer des bénéfices. Tous les éléments du test Howey sont donc réunis, constituant un « contrat d’investissement » soumis au droit des valeurs mobilières.

Lire aussi :L’ETH misé seul (Solo Staking) n’est pas un titre, mais le produit de mise ETH de Kraken lui l’est

Le 20 novembre 2023, la SEC a étendu cette logique de qualification aux cryptomonnaies cotées sur Kraken. Considérant que certaines d’entre elles constituent des « titres », elle accuse Kraken d’avoir intégré les fonctions traditionnelles d’un exchange, d’un courtier et d’un système de compensation, et devrait donc s’enregistrer auprès de la SEC [3]. Cette accusation est similaire à celle formulée contre Coinbase, et renvoie à nouveau à la question fondamentale : Quels actifs virtuels sont des valeurs mobilières ?

1.2 Poursuite contre Coinbase, le plus grand exchange américain coté en bourse

Le 6 juin, la SEC a intenté une action en justice contre Coinbase, le plus grand exchange américain agréé pour les actifs numériques. Depuis son introduction en bourse en avril 2021, Coinbase s’est distingué par son approche hautement réglementée. Cette poursuite illustre les défis réglementaires communs à tous les exchanges face à la SEC [4].

Selon la SEC [5], Coinbase combine les fonctions traditionnelles d’un exchange, d’un courtier et d’un système de compensation. Du fait que certains actifs échangés relèvent de titres cryptographiques (Crypto Asset Securities), il aurait dû s’enregistrer auprès de la SEC. Les manquements reprochés à Coinbase sont les suivants : (1) fonction de courtier non enregistrée, incluant la prospection d’investisseurs, la gestion des fonds clients et la perception de frais ; (2) fonction d’exchange non enregistrée, offrant une place de marché centralisée pour appariement et exécution des ordres ; (3) fonction de compensation non enregistrée, conservant les actifs clients dans des portefeuilles contrôlés par Coinbase et effectuant les règlements par débit.

La SEC accuse également Coinbase de commercialiser un produit de mise (Staking-as-a-Service) constitué de valeurs mobilières non enregistrées. En février, la SEC avait déjà sanctionné Kraken pour les mêmes motifs, conduisant à un accord transactionnel de 30 millions de dollars. Coinbase, quant à lui, a choisi de résister juridiquement.

En outre, la SEC a désigné 13 jetons listés sur Coinbase comme étant des titres, notamment SOL, ADA, MATIC, FIL, SAND, AXS, CHZ, FLOW, ICP, NEAR, VGX, Dash et NEXO. Elle précise toutefois que cette liste n’est pas exhaustive (a Non-Exhaustive List).

Commentaire Web3 Xiaolü :

Les motifs de poursuite contre Kraken et Coinbase sont identiques : certains jetons échangés sont qualifiés de « valeurs mobilières », ce qui expose la plateforme à des accusations de non-enregistrement en tant qu’exchange, courtier ou compensateur. La définition des actifs virtuels comme « titres » reste la question fondamentale non résolue du cadre réglementaire américain.

Bien que le président de la SEC, Gary Gensler, ait toujours évité de dire clairement si l’ETH est un titre, le juge Katherine Polk Failla a directement qualifié l’ETH de « marchandise » (Crypto Commodities) dans l’affaire Uniswap. Ce juge instruisant également l’affaire SEC v. Coinbase, sa réponse à la question du statut de « titre » est explicite : « Ce n’est pas au tribunal de décider, mais au Congrès. », renvoyant ainsi la question ultime au pouvoir législatif. Or, ce processus législatif sera long, d’autant plus incertain à l’approche de l’élection présidentielle de 2024.

Justement en raison de cette incertitude, la SEC dispose d’un large espace d’action. Elle évite soigneusement de définir précisément ce qu’est un « titre » (comme Gensler l’a fait semblant de ne pas savoir lors d’auditions), et préfère utiliser la qualification de certains jetons comme levier pour enquêter plus profondément sur les projets — fraude, manipulation de marché, tromperie des investisseurs, etc. L’exemple parfait en est le cas Binance et CZ.

Ainsi, la qualification d’un jeton spécifique comme « titre » n’est pas cruciale (comme dans SEC v. Ripple). Ce qui compte, c’est que, suite à une action de la SEC, le projet doive non seulement payer une amende, mais aussi mettre en place un programme de contrôle interne. Quand de plus en plus de projets adoptent ces mêmes procédures internes, celles-ci deviennent de facto des normes réglementaires. Gary Gensler a déjà utilisé cette méthode quand il dirigeait la CFTC, et il suit aujourd’hui la même stratégie à la SEC.

II. Le statut de « titre » de Ripple doit encore être clarifié par les tribunaux

Le 13 juillet 2023, l’affaire SEC v. Ripple, qui durait depuis trois ans et coûtait 200 millions de dollars, s’est temporairement conclue. Dans son jugement de 34 pages [6], le juge indique que les levées de fonds de Ripple auprès d’investisseurs institutionnels constituent des contrats d’investissement, donc des « valeurs mobilières », alors que les ventes automatisées via algorithmes sur exchanges ne remplissent pas ces critères et ne relèvent pas du régime des titres.

Le 22 décembre 2020, la SEC a poursuivi Ripple et ses fondateurs, affirmant que depuis 2013, Ripple avait vendu ou offert à plusieurs reprises son jeton XRP, collectant plus d’un milliard de dollars, sans enregistrer ces opérations ni obtenir d’exemption de la SEC, violant ainsi l’article 5 du Securities Act.

Le juge a astucieusement évité la question la plus controversée — Quels actifs virtuels sont des titres ? — et s’est concentré sur la substance économique des transactions pour déterminer si chaque mode de vente de XRP constituait une offre de « valeur mobilière ». Il rappelle que même si un contrat d’investissement porte sur un bien comme l’or ou le pétrole, cela ne signifie pas nécessairement qu’il s’agit d’un « titre ». Ce raisonnement s’applique également au XRP de Ripple.

Concernant les ventes institutionnelles (Institutional Sales), la promotion publique de Ripple et les attentes raisonnables des investisseurs font que ces ventes satisfont au test Howey, et constituent donc des offres de titres. En revanche, les ventes automatisées (Programmatic Sales) sur exchanges ne peuvent être considérées comme telles, car les investisseurs du marché secondaire espèrent des gains principalement grâce à l’environnement macroéconomique ou à leur stratégie, et non aux efforts de Ripple.

Pour les autres distributions (Other Distributions), notamment les paiements à des employés ou à des tiers (participants à l’écosystème), le juge considère qu’elles ne remplissent pas le critère du « placement d’argent » du test Howey, faute de preuve de contrepartie financière ou matérielle versée à Ripple.

Ce jugement a eu un impact positif majeur sur le marché : plusieurs exchanges, dont Coinbase, Kraken, Gemini et Crypto.com, ont réintégré XRP, dont le prix a grimpé de près de 75 %, atteignant une capitalisation de plus de 42,8 milliards de dollars, le plaçant au 4ᵉ rang mondial. Toutefois, ce jugement rendu par un tribunal fédéral inférieur n’a pas de valeur contraignante.

Le 18 août 2023, la SEC a déposé une requête d’appel interlocutoire auprès de la cour du district sud de New York, demandant à rejuger la décision. Cette requête a été rejetée, et une nouvelle audience sur cet appel est prévue en avril 2024.

Lire aussi :Analyse de l’affaire SEC v. Ripple : lever le voile sur la réglementation

Commentaire Web3 Xiaolü :

Cette affaire montre que le juge privilégie l’analyse du mode de distribution plutôt que la nature intrinsèque du jeton (comme beaucoup de contrats d’investissement portent sur des « marchandises »). Par exemple, le Solo Staking n’est pas un « titre », mais un produit financier de mise peut l’être. Cette approche pourrait inspirer la réglementation future.

De plus, la qualification des « autres distributions » par le juge diverge fortement du Framework for Investment Contract Analysis of Digital Assets publié par la SEC le 8 mars 2023 [7].

La SEC considère que le terme « argent » inclut non seulement la monnaie traditionnelle, mais aussi : (1) les récompenses en cryptomonnaie attribuées pour accomplissement de tâches (Bounty Program) ; (2) les jetons distribués par airdrop. Ce point de divergence fera probablement l’objet d’un débat intense lors de l’appel.

Même si Ripple semble avoir remporté une « victoire » partielle, les poursuites contre Kraken, Coinbase et Binance montrent que la SEC ne se limite plus à la qualification individuelle des jetons. Elle cherche désormais une réponse globale du Congrès.

III. Grayscale gagne contre la SEC : combien de temps avant un ETF spot Bitcoin ?

Le 29 août 2023, un tribunal fédéral américain a donné raison à Grayscale dans son recours contre le refus de la SEC d’autoriser un ETF spot Bitcoin [8]. Cette décision pourrait accélérer les demandes d’ETF spot Bitcoin déposées par Blackrock, Fidelity et d’autres géants de la finance traditionnelle.

En octobre 2021, Grayscale a demandé à convertir son fonds fermé GBTC en un ETF coté en bourse. La SEC a refusé, arguant que Grayscale n’avait pas suffisamment prouvé sa capacité à prévenir la fraude et la manipulation de marché. Grayscale a alors engagé une action en justice pour faire revoir cette décision administrative.

La SEC avait auparavant autorisé des ETF Bitcoin à base de contrats à terme, justifiant que ces produits sont moins manipulables, car indexés sur les prix CME, régulés par la CFTC.

Le juge a estimé que l’administration doit traiter les demandes de manière équitable — principe fondamental du droit administratif. En ayant approuvé des ETF à terme tout en rejetant l’ETF spot de Grayscale sans justification cohérente, la SEC a agi de façon arbitraire. Le tribunal a donc annulé la décision de rejet, estimant qu’elle violait le droit administratif.

Lire aussi :Grayscale remporte une victoire pour l’avenir : où en est l’ETF spot Bitcoin de la SEC ?

Commentaire Web3 Xiaolü :

Le tribunal n’a pas ordonné à la SEC d’approuver immédiatement la demande de Grayscale. Il a simplement jugé que l’analyse de la SEC sur la « fraude et la manipulation » était erronée. Alors, que va faire la SEC ?

Une possibilité : la SEC pourrait inventer une nouvelle justification pour rejeter à nouveau la demande, forçant Grayscale à engager une procédure plus longue et coûteuse. C’est envisageable, mais cela dépendra de la volonté de Gary Gensler de poursuivre ce combat. Autre scénario : la SEC pourrait utiliser ce jugement comme une sortie honorable pour abandonner son opposition à l’ETF spot. Elle pourrait déclarer : « Bien que nous contestions ce jugement, nous devons respecter la loi et l’indépendance judiciaire. »

Malgré plusieurs reports d’approbation, on observe aussi des signes positifs de coordination entre la SEC et les demandeurs. Le 15 décembre, dans une interview avec CNBC [9], Gary Gensler a pour la première fois répondu directement : « Le tribunal ayant exprimé un avis différent sur le refus de l’ETF spot Bitcoin, la SEC va revoir sa position. » Cela marque au moins un changement d’attitude. La prochaine fenêtre d’approbation est fixée au 10 janvier 2024.

IV. L’origine du règlement massif entre Binance et CZ

La réglementation américaine surveille Binance depuis longtemps. Toutes les grandes agences américaines sont impliquées : NYDFS (régulateur new-yorkais) sur les stablecoins, la SEC sur la conformité aux valeurs mobilières, la CFTC sur les produits dérivés, FinCEN sur la KYC/AML, OFAC sur la lutte contre le financement du terrorisme (CTF), et le DOJ sur les infractions pénales. Ce cas constitue un exemple textbook de réglementation complète.

4.1 Le régulateur new-yorkais ordonne à Paxos d’arrêter d’émettre BUSD

Le 13 février 2023, CZ annonce que le NYDFS a ordonné à Paxos d’arrêter d’émettre de nouveaux BUSD. Paxos confirme avoir reçu un avis de la SEC concernant des accusations potentielles liées à son produit BUSD.

Paxos, émetteur agréé à New York détenant la licence BitLicense, émet le BUSD sur Ethereum, avec des réserves garanties 1:1 conformément aux directives du NYDFS publiées en juin 2022 [10].

Le NYDFS peut exiger l’arrêt de l’émission de BUSD ou révoquer la licence de Paxos pour non-respect des obligations de due diligence et d’évaluation des risques (ex. blanchiment). Le NYDFS affirme agir pour clarifier les problèmes complexes entre Paxos et Binance. Paxos annonce sur son site qu’à partir du 21 février, il cessera d’émettre de nouveaux BUSD et mettra fin à son partenariat avec Binance.

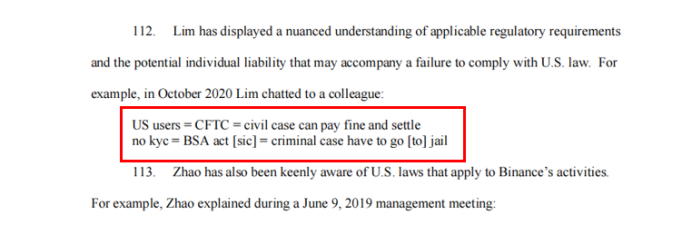

4.2 La CFTC accuse Binance et CZ d’évasion intentionnelle de la loi américaine

Le 27 mars 2023, la CFTC annonce avoir intenté une action civile contre CZ et trois entités de Binance pour violations répétées du Commodity Exchange Act (CEA) et de ses règles [11]. Selon l’acte d’accusation, depuis juillet 2019, Binance a fourni des produits dérivés aux citoyens américains (malgré le blocage IP), et sous la direction de CZ, a encouragé ses employés et clients à contourner les contrôles de conformité (via VPN, sociétés écrans, etc.), agissant délibérément hors de la loi, ignorant le CEA et la CFTC, et pratiquant un arbitrage réglementaire pour profit [12].

La CFTC affirme que toute entité offrant des produits dérivés virtuels aux États-Unis doit s’enregistrer et respecter les obligations KYC et AML. Binance ne s’est jamais enregistré.

La CFTC demande donc des sanctions civiles et des interdictions permanentes contre CZ et ses entités pour violations des lois sur les contrats à terme, absence de programmes AML/KYC, et plans de conformité inadéquats.

(Extrait de CFTC v. Zhao et al., avis juridique du Chief Compliance Officer de Binance, Samuel Lim)

Le président de la CFTC, Rostin Behnam : « Cette action montre qu’aucune zone géographique ou prétendue absence de juridiction ne peut empêcher la CFTC de protéger les investisseurs américains. Nous continuerons d’utiliser tous nos pouvoirs pour détecter et stopper les abus dans ce secteur volatile… Pendant des années, Binance a su qu’il violait nos règles, mais a continué pour maintenir ses flux financiers et éviter la conformité. C’est un avertissement clair : la CFTC n’acceptera pas l’évasion délibérée de la loi. »

4.3 La SEC accuse Binance, CZ et plusieurs entités de 13 infractions

Le 5 juin 2023, la SEC porte 13 chefs d’accusation contre Binance, plusieurs de ses entités et CZ, notamment : exploitation d’un exchange, d’un courtier et d’un système de compensation non enregistrés ; opérations frauduleuses et supervision inefficace de Binance US ; émission et vente de valeurs mobilières non enregistrées [13].

Dans son document de 136 pages [14], la SEC accuse CZ et Binance de : recruter illégalement des investisseurs américains sur Binance.com ; émettre et vendre des titres non enregistrés (BNB, BUSD, produits « Simple Earn », « BNB Vault », programmes de mise) ; dissimuler le contrôle secret des actifs misés par les clients américains ; mélanger ou transférer illégalement les actifs clients, y compris vers Merit Peak Limited (contrôlé par CZ), rappelant les accusations contre FTX/SBF ; ne pas s’enregistrer comme exchange, courtier ou compensateur ; mentir sur la prévention de la manipulation de marché sur Binance.US, permettant à Sigma Chain (société de market-making non divulguée, détenue par CZ) d’effectuer des wash trades.

Gary Gensler critique CZ et Binance : « Ils ont construit un réseau marqué par la tromperie, les conflits d’intérêts, le manque de transparence et l’évitement intentionnel de la loi. Comme allégué, ils ont induit les investisseurs en erreur sur les contrôles de risque et les volumes fictifs, caché le fonctionnement de la plateforme, manipulé des market-makers affiliés, et utilisé les fonds des clients. Ils ont tenté d’échapper illégalement aux lois sur les valeurs mobilières pour conserver des clients américains lucratifs. Le public doit éviter d’investir sur ces plateformes illégales. »

4.4 L’accord massif entre Binance et CZ

Le 22 novembre 2023, Binance reconnaît avoir violé les lois américaines sur la confidentialité bancaire et les sanctions économiques, notamment en matière de LCB/FT, et annonce un accord transactionnel de 4,3 milliards de dollars avec le DOJ, la CFTC, OFAC et FinCEN [15].

Le problème principal de Binance : durant sa phase de croissance, il n’a pas appliqué correctement les règles KYC/AML/CTF. Ce laxisme a permis à des fonds de parvenir à des terroristes, hackers et autres criminels.

Bien que Binance bloque les utilisateurs américains (absence d’enregistrement), la CFTC accuse la plateforme d’avoir aidé certains clients américains à contourner KYC/AML/CTF, violant ainsi les obligations applicables. Cela a permis à des entités sous sanctions d’accéder au marché financier américain, menaçant la stabilité financière et la sécurité nationale — d’où l’intervention profonde d’OFAC.

Janet Yellen déclare : « Cet accord historique marque un tournant pour le marché des actifs numériques. Tout acteur souhaitant opérer aux États-Unis et bénéficier de ses marchés financiers stables doit strictement respecter la loi américaine. » Selon le Trésor américain, Binance devra quitter complètement le marché américain, nommer un superviseur pendant cinq ans, et permettre l’accès de ses systèmes et données au gouvernement américain.

Commentaire Web3 Xiaolü :

Malgré des années d’enquête, aucune accusation de détournement de fonds client (à la FTX) n’a été retenue dans l’accord — une bonne nouvelle. Plus important encore, cet accord ouvre la voie à un retour futur de Binance sur le marché américain, lavant symboliquement ses précédents manquements. À long terme, c’est un avantage pour Binance.

Toutefois, reconstruire Binance US à partir d’une coquille vide sera difficile. Réintégrer le marché américain, créer une entité contrôlée, obtenir des licences prendra du temps. Une acquisition pourrait mieux convenir à Binance, fort de ses ressources.

Il faut souligner que cet accord ne concerne pas la SEC — la poursuite de la SEC contre Binance reste en cours.

V. Les autorités américaines explorent activement la régulation du DeFi

Le 6 avril 2023, le Trésor américain a publié son rapport d’évaluation 2023 sur les activités criminelles dans le DeFi [16], premier rapport mondial sur le sujet, en réponse au cadre réglementaire sur les actifs virtuels publié par la Maison Blanche en mars 2022.

Guidé par ce rapport, le cadre réglementaire américain s’est progressivement structuré autour du DeFi : la CFTC pour la conformité opérationnelle ; FinCEN pour la prévention du blanchiment et du financement du terrorisme, ainsi que l’analyse des transactions ; OFAC pour les sanctions économiques liées à la sécurité nationale ; et le DOJ pour les poursuites pénales.

La stabilité financière du DeFi, l’anonymat des données, le manque d’intégrité du marché et les risques cybernétiques posent de nouveaux défis. Déterminer les responsabilités, prévenir les abus et l’arbitrage réglementaire sont des questions urgentes.

Depuis l’octroi de sanctions par OFAC en août 2022 contre le protocole de mixage Tornado Cash pour des raisons AML/CTF, la CFTC a élargi son emprise sur le DeFi avec sa victoire dans l’affaire Ooki DAO [17]. En qualifiant ce DAO de « personne morale irrégulière », elle a établi un précédent : un DAO peut être poursuivi, et ses membres de gouvernance pourraient en porter la responsabilité solidaire. Après cela, la chaîne n’est plus une zone de non-droit.

5.1 Le DOJ poursuit les fondateurs de Tornado Cash

Le 23 août 2023, le DOJ a inculpé les fondateurs de Tornado Cash, Roman Storm et Roman Semenov, pour complicité de blanchiment, violation des sanctions et exploitation d’un service de transfert non autorisé [18].

Tornado Cash était une application populaire sur Ethereum permettant d’assurer l’anonymat des transactions en obscurcissant l’origine, la destination et les contreparties. Le 8 août 2022, OFAC a imposé des sanctions à Tornado Cash, inscrivant certaines adresses sur la liste SDN. Toute interaction avec ces adresses est désormais illégale.

OFAC affirme que depuis 2019, plus de 7 milliards de dollars ont été blanchis via Tornado Cash, facilitant des activités criminelles aux États-Unis et à l’étranger, menaçant la sécurité nationale, la politique étrangère, et la stabilité économique.

Le DOJ déclare : les accusés ont développé les fonctionnalités clés de Tornado Cash, payé les coûts d’infrastructure et en ont tiré des millions de dollars, tout en sachant que les transactions étaient illégales et en omettant d’appliquer les exigences KYC/AML.

Commentaire Web3 Xiaolü :

Sanctionner des protocoles DeFi ou leurs développeurs pour menace à la sécurité nationale est compr

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News