L'impasse des investisseurs particuliers sur les RWA et les solutions innovantes grâce au DeFi

TechFlow SélectionTechFlow Sélection

L'impasse des investisseurs particuliers sur les RWA et les solutions innovantes grâce au DeFi

La raison pour laquelle la plupart des produits RWA ne s'adressent qu'aux investisseurs qualifiés ou institutionnels est que l'émission conforme aux réglementations en direction des investisseurs particuliers entraîne des coûts élevés.

Rédaction : DigiFT Ryan Chen et al.

Difficulté : Pourquoi uniquement destiné aux investisseurs qualifiés ?

À l'exception de quelques projets émettant des RWA accessibles aux investisseurs de détail en respectant des lois locales spécifiques, publiant des documents d'offre particuliers et s'enregistrant comme titres sous certaines restrictions (voir le module d'innovation RWA), la majorité des RWA disponibles sur le marché ne peuvent actuellement être proposés qu'à des investisseurs qualifiés. Selon les réglementations locales, les investisseurs doivent justifier d’un certain niveau d’actifs financiers pour être considérés comme « qualifiés ». Par exemple, à Singapour, il faut détenir 1 million de dollars singapouriens (environ 730 000 USD) d’actifs financiers personnels.

La raison pour laquelle la plupart des produits RWA, y compris ceux liés aux obligations américaines, ne sont accessibles qu’aux investisseurs qualifiés ou institutionnels est que l’émission conforme auprès du grand public entraîne des coûts élevés.

Ces coûts proviennent principalement du manque de lien direct entre l’actif sous-jacent et le jeton émis.

Les lois sur les valeurs mobilières imposent des exigences strictes lorsqu’il s’agit d’émettre des titres destinés au grand public, notamment la préparation et l’enregistrement d’un prospectus. De plus, dans la plupart des juridictions, les actions et obligations doivent être enregistrées selon des modalités précises (par exemple, dans un registre tenu par l’émetteur). Les autorités compétentes n’acceptent pas encore les blockchains et jetons comme outils d’enregistrement de propriété. Ainsi, la détention d’un jeton ne constitue pas légalement une preuve de propriété de l’actif sous-jacent.

Dans un modèle d’émission adossé à des actifs, comme un jeton RWA indexé sur des obligations américaines, un « pont » doit être établi entre l’actif réel et le jeton RWA visé. Ce jeton RWA devient alors un nouveau titre. Ce pont peut être construit en traitant le jeton RWA comme un titre indépendant, ce qui implique qu’il doive se conformer indépendamment à toutes les lois applicables sur les valeurs mobilières — c’est-à-dire que l’émetteur doit préparer et enregistrer un prospectus spécifique relatif à ce jeton RWA.

Pour mieux comprendre cela, examinons le modèle traditionnel d’émission de titres destinés au grand public. Que ce soit des actions ou des obligations, le processus comprend généralement :

-

Une phase interne de préparation par l’entreprise : définir les caractéristiques du titre, choisir et mandater une banque d’investissement (souscripteur) ainsi que d’autres professionnels financiers comme avocats et comptables, pour accompagner le processus d’introduction en bourse (IPO).

-

Le choix du souscripteur, qui assiste l’entreprise dans la préparation et l’exécution de l’émission obligataire.

-

La due diligence, audit et notation (pour les obligations) : vérification des contrôles internes et de la gouvernance afin d’assurer la conformité ; la notation impacte la qualité de crédit de l’obligation.

-

Le prospectus, qui, s’il est destiné au grand public, doit être approuvé par l’autorité de régulation afin de garantir que les investisseurs reçoivent suffisamment d’informations.

-

La fixation du prix, avec le souscripteur, pour déterminer l’évaluation et le prix d’émission.

-

La commercialisation, incluant des roadshows, des interactions avec les investisseurs potentiels, et l’explication du modèle économique de l’entreprise.

-

L’émission et la cotation, qui nécessite le respect des critères d’admission en bourse.

-

La gestion post-transaction : divulgation financière, annonces, etc.

On voit donc que pour vendre des actifs titrisés au grand public, il faut passer par un processus complexe. Deux raisons principales rendent difficile l’accès direct des RWA au grand public :

1. Coût élevé, rentabilité insuffisante. L’ensemble de ce processus représente un coût de plusieurs millions de dollars, et nécessite l’approbation des régulateurs. Étant donné que la taille globale du marché cryptographique est petite comparée au marché traditionnel, elle ne permet pas de répondre à de grands besoins de financement. Le coût de conformité est donc trop élevé par rapport au retour attendu.

2. Infrastructure insuffisante. Il n’existe pas d’échange de titres conforme pour les jetons, et les registres de titres ne reconnaissent pas encore les jetons comme support de preuve de propriété.

Pour éviter ces coûts élevés et frictions transactionnelles, les émetteurs choisissent de limiter leurs offres aux investisseurs qualifiés et institutionnels. Actuellement, les principaux actifs RWA du marché crypto sont émis par des SPV créés par des startups. Si l’on prend des obligations américaines notées AA+ comme actif sous-jacent, émises via un modèle adossé à des actifs, les investisseurs n’achètent pas directement ces obligations, mais plutôt une obligation d’entreprise émise par le SPV, supportée par ces obligations. Cela introduit un risque de contrepartie élevé, faisant chuter la notation de AA+ à BBB. D’autres obligations d’entreprises directement émises proviennent souvent de petites sociétés qui n’ont pas suivi le processus complet d’émission destiné au grand public, afin de réduire les coûts — ce qui limite leur accès aux seuls investisseurs qualifiés.

Modèles innovants RWA : intégrer les RWA à la DeFi

Comme la plupart des actifs RWA de type titres ne sont accessibles qu’aux investisseurs qualifiés, leur espace de marché reste limité. De nombreux protocoles RWA explorent donc des modèles innovants, tant juridiques qu’opérationnels, pour intégrer les RWA à la DeFi, permettant aux utilisateurs d’accéder sans permission au rendement des obligations américaines, ou de construire une infrastructure similaire au Yu’E Bao (portefeuille monétaire chinois) sur blockchain.

Modèle de prêt : Ondo OUSG – Flux Finance d’Ondo Finance

Ondo Finance a conçu un protocole de prêt appelé Flux Finance pour son jeton d’obligations américaines OUSG. Flux Finance repose sur le code de Compound V2, modifié pour accepter des actifs soumis à une liste blanche comme collatéraux, et ajuste sa courbe de taux d’intérêt et ses ratios de couverture pour s’adapter aux caractéristiques de l’OUSG. Actuellement, OUSG est le seul actif admis en garantie sur Flux Finance, avec un ratio de couverture de 92 %.

L’accès au prêt est sans permission : tout utilisateur DeFi peut participer. En déposant des stablecoins dans le pool de prêt de Flux Finance, les utilisateurs perçoivent un intérêt. Actuellement, quatre stablecoins sont supportés : Frax, USDC, USDT et Dai, avec une limite d’utilisation de 90 %. Les détenteurs d’OUSG peuvent mettre en gage leur OUSG pour emprunter des stablecoins, obtenant ainsi de la liquidité. Flux Finance fixe le taux d’intérêt des prêts en dessous du rendement de l’OUSG, transmettant ainsi le rendement de l’OUSG aux détenteurs de USDC de manière permisionless. Le pool conserve 10 % de liquidité disponible pour les retraits à tout moment.

Modèle de wrapping et prêt : MatrixDock – TProtocol

Récemment, T Protocol a annoncé une collaboration avec MatrixDock pour fournir un pool de prêt dans le protocole de prêt T Protocol V2, aidant MatrixDock à diffuser le rendement de son jeton d’obligations américaines STBT vers les applications DeFi.

TProtocol v1

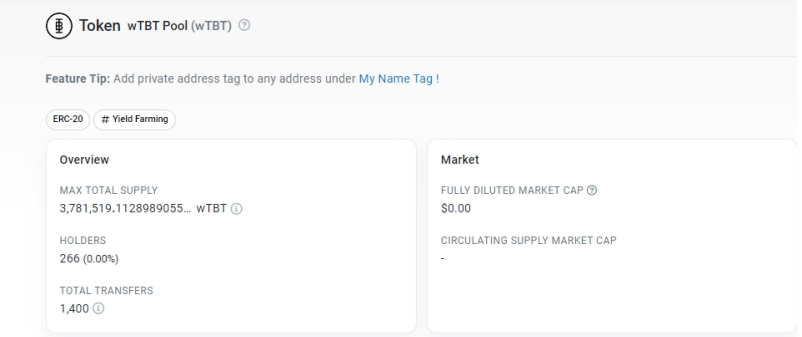

Dans TProtocol V1, un double wrapping de l’actif STBT de MatrixDock permettait de distribuer sans permission son jeton d’obligations américaines. TProtocol achetait des STBT, les mettait en gage pour émettre un jeton correspondant nommé wTBT, dont la quantité suit celle des STBT détenus. Sans restriction de liste blanche, wTBT s’intègre mieux aux différentes applications DeFi et peut être transféré via des ponts vers d’autres blockchains. wTBT compte actuellement environ 3,7 millions de jetons en circulation.

Jeton wTBT de T Protocol V1, source : Etherscan, données au 27 novembre 2023

TProtocol v2

Schéma du produit T Protocol V2

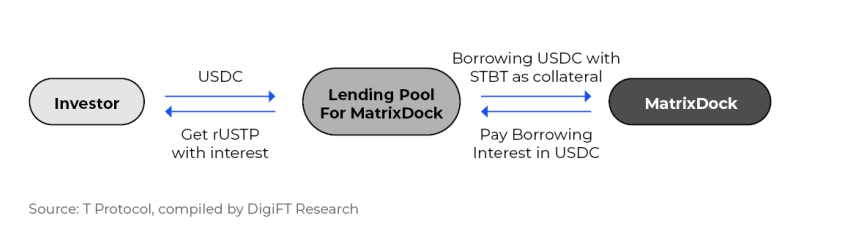

En septembre 2023, TProtocol et MatrixDock ont collaboré pour créer un pool de prêt dédié au STBT. Le STBT est un jeton à ajustement dynamique (rebasing), chaque unité étant ancrée à 1 USD. Son actif sous-jacent est un panier d’obligations américaines à court terme et de fonds du marché monétaire, générant un rendement transmis quotidiennement par augmentation du nombre de jetons (effet rebasing).

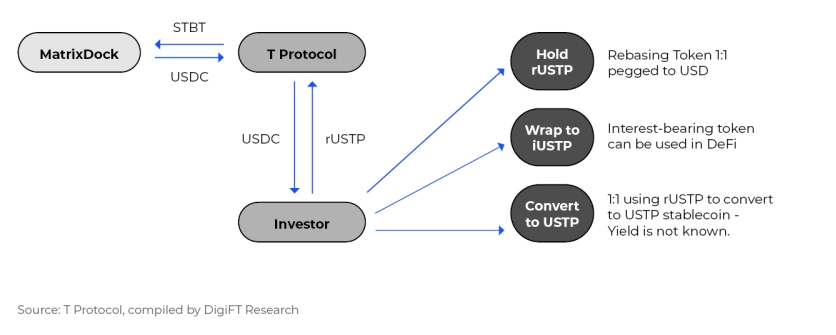

TProtocol ouvrira à l’avenir des pools de prêt pour d'autres institutions partenaires, mais ne supporte actuellement que le STBT de MatrixDock. Les utilisateurs déposent des USDC dans ce pool et reçoivent en échange un jeton rUSTP. Les détenteurs de STBT peuvent utiliser celui-ci comme garantie pour emprunter des USDC, avec un taux d’emprunt maximal (LTV) de 99 %.

Le rendement offert aux détenteurs de USDC est variable, mais ne dépasse jamais le taux du STBT. Le protocole cherche à transférer autant que possible du rendement aux utilisateurs. Le jeton rUSTP, lui aussi en mode rebasing, est ancré à 1 USD, et son rendement se manifeste par une augmentation quotidienne de la quantité. Théoriquement, le rendement de rUSTP suit celui fourni par le STBT.

MatrixDock conserve une réserve de USDC dans le pool. En cas de rachat, cette réserve est utilisée en priorité. Pour les montants excédentaires faibles, le STBT est vendu directement sur Curve. Pour de gros volumes, le rachat s’effectue via le mécanisme de rachat chez MatrixDock, qui prend actuellement T+3 jours.

rUSTP peut être converti en USTP, un stablecoin sans rendement intégré. La part restante du rendement n’est pas clairement attribuée (peut-être conservée par TProtocol). Les utilisateurs peuvent aussi échanger contre iUSTP, un jeton à rendement cumulé dont la quantité ne change pas, mais dont la valeur augmente avec le temps, facilitant l’intégration avec d’autres protocoles DeFi.

Le flux global est le suivant :

Schéma du produit T Protocol V2

TProtocol V2 utilise un modèle de prêt pour éviter les problèmes de conformité liés à l’introduction directe de jetons titrisés, similaire à Ondo Finance et Flux Finance. Selon la documentation de TProtocol, les utilisateurs pourront à l’avenir déposer des USDC dans des pools gérés par différentes institutions pour percevoir des rendements issus d’actifs RWA, dans le cadre d’un programme visant à créer des stablecoins soutenus par des RWA.

Stablecoin basé sur RWA : MatrixDock – USDV

Le projet de stablecoin USDV (Verified USD) utilise le STBT comme actif sous-jacent pour émettre un stablecoin adossé à des RWA. Comparé aux émetteurs centralisés comme Circle ou Tether, dont les actifs sont opaques, les actifs sous-jacents ici étant sur blockchain, USDV offre une plus grande transparence et une base de confiance renforcée.

Typiquement, les émetteurs de stablecoins utilisent les dollars collectés pour acheter des obligations américaines ou des obligations bancaires hautement notées, générant ainsi des revenus. Certains, comme Circle, redistribuent une partie de ces revenus à leurs partenaires écosystème. USDV adopte une approche similaire, partageant directement via des contrats intelligents les revenus des actifs sous-jacents avec les participants (frappeurs, market makers, fournisseurs de liquidité), stimulant ainsi l’écosystème.

Les détenteurs de STBT ayant passé une vérification KYC peuvent devenir des frappeurs de USDV, en déposant leurs STBT dans un contrat pour frapper de nouveaux USDV. Grâce à un système de "coloration" similaire au mécanisme UTXO du Bitcoin, on peut identifier sur la chaîne les frappeurs de chaque USDV. Les revenus générés par les ajustements dynamiques des STBT restent dans le contrat : 50 % sont distribués aux frappeurs, 50 % aux opérateurs du marché et fournisseurs de liquidité. Ces participants peuvent percevoir ces revenus ou les réinvestir pour stimuler davantage l’écosystème.

Instrument au porteur : Backed Finance

Contrairement aux modèles précédents qui transmettent les rendements via wrapping ou prêt tout en maintenant les exigences de conformité de l’émetteur initial, les modèles de Backed Finance et d’Ondo Finance USDY représentent plutôt une percée au niveau juridique.

Avant d’explorer Backed Finance, clarifions deux concepts :

-

Titres nominatifs (registered instruments) : la plupart des titres en circulation, surtout les actifs financiers, sont nominatifs. L’émetteur ou son agent d’enregistrement doit consigner chaque transfert et identifier le détenteur.

-

Titres au porteur (bearer instruments) : l’identité du détenteur n’est requise qu’au moment de l’achat, du rachat ou de la vente. Pendant la circulation, aucun suivi continu n’est nécessaire.

Backed Finance émet des « certificats traceurs » (tracker certificates), des produits dérivés suivant le prix d’actifs réels. Chaque jeton représente un tel certificat, et son détenteur a des droits contractuels sur la valeur de l’actif sous-jacent.

Backed Finance a enregistré un « prospectus de base » pour ces certificats auprès de l’autorité financière du Liechtenstein. Étant une société enregistrée en Suisse, elle ne peut promouvoir ses produits qu’auprès d’investisseurs qualifiés selon la loi suisse. Des « participants autorisés » — banques, sociétés de bourse ou institutions non régulées suisses — peuvent acheter les produits chez Backed Finance puis les revendre au grand public. Sur la plateforme Backed Finance, l’achat de jetons est réservé aux investisseurs professionnels qualifiés, mais les détenteurs de détail ayant acquis les jetons ailleurs peuvent demander un rachat après vérification KYC.

Dans le prospectus, les jetons sont conçus comme des instruments au porteur (bearer instruments). Le contrat de jeton inclut uniquement une liste noire. Une fois émis, ils peuvent être transférés librement, sans permission, et interagir directement avec divers protocoles DeFi. L’authentification d’identité n’est requise que pour les opérations d’achat ou de rachat avec Backed Finance.

Historique des transactions du jeton Backed Finance sur Ethereum. On observe que le jeton est liquide sur Uniswap. Source : Etherscan, données au 27 novembre 2023

Concernant les rachats, les adresses d’achat du jeton bIB01 (ETF sur obligations américaines à court terme) sont seulement deux : 0x43 et 0x5f, sans rachat effectué. Après achat, les jetons sont transférés à d’autres investisseurs. Ces deux adresses sont probablement des distributeurs agréés, redistribuant les jetons vers des protocoles DeFi ou des utilisateurs. Cette vente via des intermédiaires pourrait ne nécessiter qu’une simple vérification KYC, contournant ainsi les restrictions pesant sur les investisseurs de détail ou institutionnels.

Stablecoin rémunéré : Ondo USDY – Mantle d’Ondo Finance

Le nouveau USDY est lancé sur le réseau Layer 2 Mantle comme stablecoin rémunéré natif. Les utilisateurs de Mantle pourront acheter USDY directement sur les DEX. Alors que Backed Finance utilise une législation européenne spécifique pour intégrer les RWA à la DeFi, Ondo Finance opte pour une autre voie.

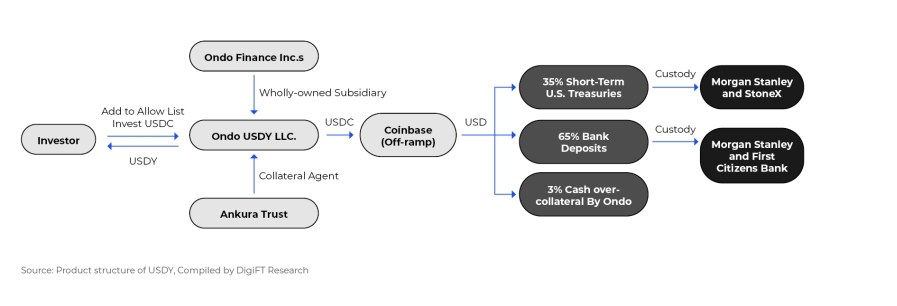

Schéma du produit USDY

USDY est émis par Ondo USDY LLC, une filiale en propriété exclusive d’Ondo Finance Inc., constituée comme un SPV isolé en cas de faillite. USDY est un jeton adossé à des obligations américaines à court terme et des dépôts bancaires à vue. Enregistré selon la règle américaine Reg S, il peut être vendu, sous certaines conditions, à des utilisateurs de détail non américains. Actuellement, USDY impose une période de blocage de 40 à 50 jours après achat : les utilisateurs doivent attendre la fin de cette période pour recevoir leurs jetons sur la blockchain, et ne peuvent pas revendre à des investisseurs américains pendant un an.

Le contrat du jeton USDY sur Ethereum inclut des listes blanche et noire. Contrairement aux autres RWA, la liste blanche d’USDY est originale : toute personne peut appeler le contrat pour ajouter son adresse à la liste blanche, comme une transaction d’autorisation. Le site officiel d’USDY propose directement cette fonctionnalité : après détection de l’adresse IP, l’utilisateur peut accepter les conditions sans KYC et ajouter automatiquement son adresse. En outre, le contrat fait référence à un document juridique stocké sur IPFS, signifiant probablement que l’ajout à la liste blanche équivaut à l’acceptation de ces termes.

Actuellement, USDY est un jeton à rendement cumulé, dont la valeur augmente avec le temps. Par la suite, Ondo Finance a lancé sur Mantle USDY et mUSD, en supprimant la liste blanche et conservant uniquement la liste noire. mUSD est un stablecoin à ajustement dynamique (rebase), ancré à 1 USD, dont le solde est ajusté périodiquement selon le rendement. mUSD peut être échangé contre USDY au taux courant sur la plateforme Ondo Finance.

Ces cinq modèles abordent, sous des angles technologiques, commerciaux et juridiques, la limitation des RWA aux seuls investisseurs qualifiés, permettant ainsi d’introduire les RWA dans la DeFi et d’élargir leur accès au grand public. Pour les projets RWA, cela augmente les volumes de vente ; pour la DeFi, cela enrichit l’offre d’actifs, apporte des rendements stables et permet de concevoir des produits financiers plus diversifiés.

Néanmoins, tous ces modèles font face à des défis importants :

1. Restrictions AML. Les protocoles DeFi ne peuvent pas bloquer l’entrée d’actifs non conformes, comme des stablecoins provenant d’adresses à risque. Or, les protocoles RWA doivent convertir les stablecoins en monnaie fiduciaire pour acheter des actifs réels, ce qui implique une vérification stricte de la provenance des fonds (KYC/AML rigoureux). Ce décalage pousse certains protocoles DeFi à renforcer leurs contrôles. Si davantage de RWA entrent dans la DeFi, la conformité des sources de fonds deviendra incontournable.

2. Décalage temporel. Les marchés financiers traditionnels ne sont ouverts que cinq jours par semaine, quelques heures par jour, avec fermeture les jours fériés. Les transactions passent par des banques ou courtiers, nécessitant souvent un règlement en T+1 ou plus. En revanche, la DeFi fonctionne 24h/24. En cas de besoin de liquidité (ex. volatilité durant un week-end), les protocoles DeFi doivent procéder à des liquidations rapides, mais les actifs RWA ont des délais de traitement longs. Les protocoles intégrant des RWA doivent donc soigneusement gérer leur liquidité.

3. Restrictions de vente. De nombreux projets RWA excluent les résidents de certains pays, pour des raisons fiscales (ex. système fiscal américain complexe), AML (zones sanctionnées), ou réglementations financières complexes. Via la DeFi, il est facile de vendre involontairement à des utilisateurs interdits. Comme la plupart des RWA sont considérés comme des titres, cela expose les projets à des sanctions juridiques dans ces juridictions.

4. Droit de propriété. Quel statut juridique un protocole DeFi utilise-t-il pour accomplir le KYC requis par les protocoles RWA ? Comment les actifs sont-ils détenus après achat ? Et quelle est la titularité légale des actifs RWA achetés avec les stablecoins déposés par les utilisateurs ? Ces questions restent floues. Généralement, un protocole DeFi utilise une fondation ou un SPV comme entité pour ouvrir un compte et acheter les actifs RWA. Juridiquement, la propriété des actifs RWA appartient à la fondation ou au SPV, et les bénéficiaires ultimes sont ses actionnaires — pas les utilisateurs du protocole DeFi. Or, ces derniers sont souvent anonymes ou organisés en DAO, disposant seulement d’un droit d’exigibilité codé, mais non reconnu par la loi. La protection des droits des utilisateurs reste donc un défi majeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News