Glassnode : Le Bitcoin fait un « voyage aller-retour », le rebond semble rencontrer une résistance

TechFlow SélectionTechFlow Sélection

Glassnode : Le Bitcoin fait un « voyage aller-retour », le rebond semble rencontrer une résistance

En raison du fort dégagement des détenteurs à court terme après la rupture vers de nouveaux sommets, signalant une saturation de la demande, le bitcoin fait face à un ajustement de tendance à court terme cette semaine.

Auteur : CryptoVizArt, Glassnode

Traduction : Baihua Blockchain

Points clés : La forte tendance haussière du Bitcoin a rencontré une résistance cette semaine, atteignant un nouveau sommet annuel à 44 500 dollars avant de subir la troisième plus importante vente de l'année 2023. Certains modèles de valorisation sur chaîne indiquent que la « valeur équitable », basée sur la base de coût des investisseurs et le débit du réseau, accuse un retard, et pourrait évoluer prochainement entre 30 000 et 36 000 dollars. Face à la forte hausse des prix observée ces derniers mois, les détenteurs à court terme du Bitcoin ont réalisé leurs bénéfices de manière statistiquement significative, ce qui a provoqué une pause dans la progression haussière. Le marché du Bitcoin a effectué un aller-retour hebdomadaire, ouvrant à 40 200 dollars, rebondissant jusqu’à un nouveau sommet annuel de 44 600 dollars, puis chutant fortement dimanche soir à 40 200 dollars. La montée vers le plus haut niveau annuel a inclus deux rebonds supérieurs à +5,0 % par jour (mouvements d’un écart-type ou plus). La baisse a été tout aussi vigoureuse, avec une chute de plus de 2 500 dollars (-5,75 %), marquant la troisième plus forte baisse quotidienne de 2023. Comme nous l’avons signalé la semaine dernière, le Bitcoin affiche une excellente performance cette année, progressant de plus de 150 % depuis le début de l’année, surpassant la majorité des autres actifs. Dans ce contexte, alors que l’année touche à sa fin, il est crucial d’observer attentivement la réaction des investisseurs face aux nouveaux gains en capital.

1. Guider les cycles via les modèles de prix sur chaîne

Un ensemble d’outils utiles pour naviguer les cycles du marché repose sur la base de coût des investisseurs, mesurée à partir des transactions sur chaîne de différents groupes. Le premier indicateur de base de coût que nous examinons est le prix de réalisation des investisseurs actifs, qui, selon notre cadre économique Cointime, calcule une « valeur équitable » comparative du Bitcoin. Ce modèle applique un facteur pondéré au prix réalisé en fonction du degré de tension de l’offre sur le réseau (HODLing). Une accumulation massive restreint l’offre disponible, augmentant ainsi la « valeur équitable » estimée, et inversement. Le graphique ci-dessous met en évidence les périodes où le prix au comptant évolue au-dessus du prix réalisé classique (modèle de borne inférieure) mais reste en dessous des sommets cycliques historiques. Plusieurs observations peuvent être faites : Historiquement, l’intervalle entre une rupture réussie du prix réalisé et la création d’un nouveau plus haut historique (ATH) s’étend sur 14 à 20 mois (11 mois à ce jour en 2023). La route vers un nouvel ATH passe toujours par des fluctuations importantes de ±50 % autour du prix de réalisation des investisseurs actifs (illustrées par un oscillateur par cycle). Si l’histoire peut servir de guide, elle trace une trajectoire de volatilité mensuelle autour de ce modèle de « valeur équitable » (actuellement d’environ 36 000 dollars).

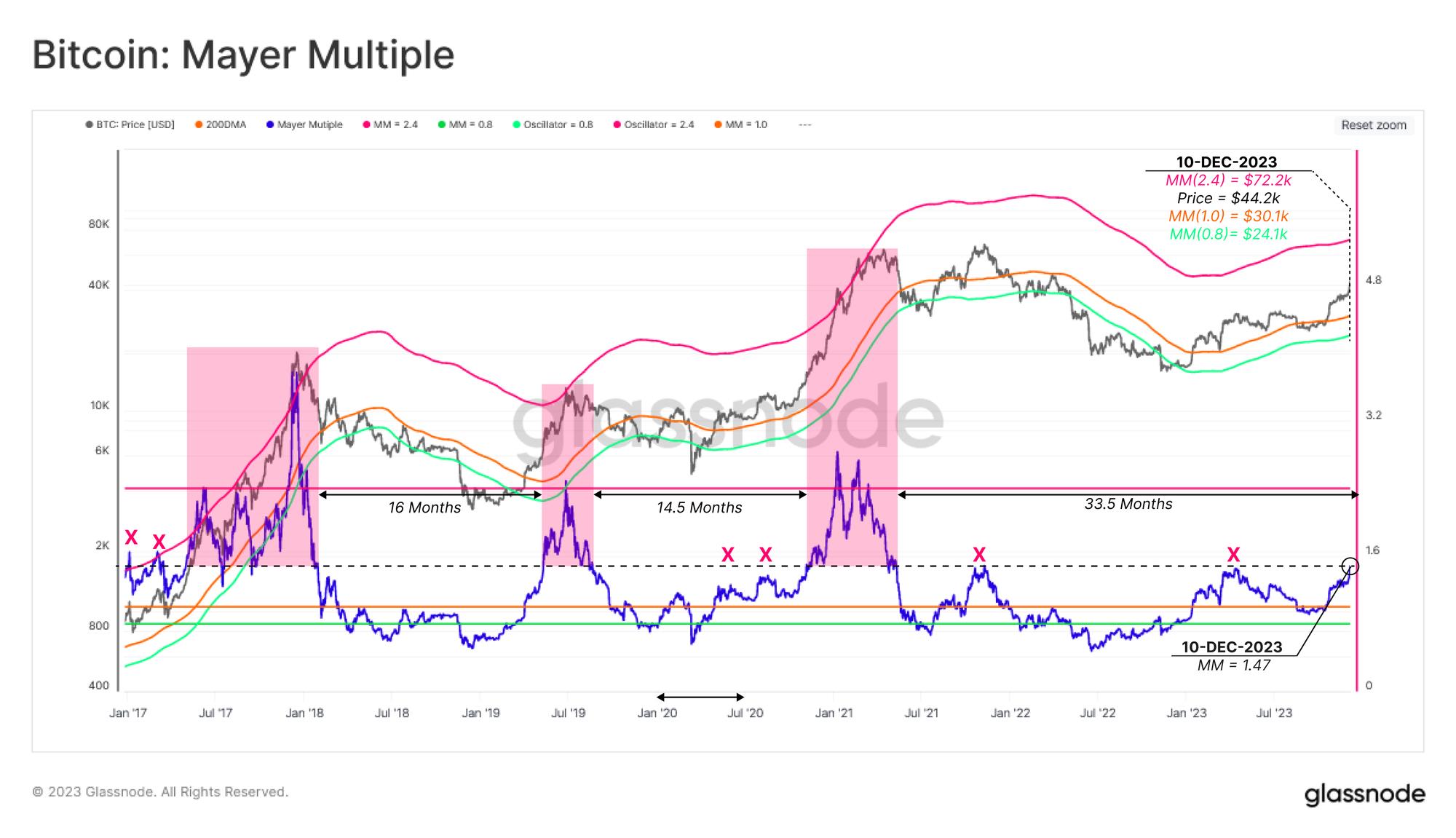

Le Multiple de Mayer est un autre modèle technique populaire de valorisation du Bitcoin, exprimant simplement le rapport entre le prix et la moyenne mobile sur 200 jours. Cette moyenne mobile est largement reconnue comme indicateur fiable pour identifier un biais macroéconomique haussier ou baissier, ce qui en fait un point de référence utile pour évaluer les conditions de surachat et de survente.

Historiquement, les niveaux de surachat et de survente correspondent respectivement à des valeurs du Multiple de Mayer supérieures à 2,4 ou inférieures à 0,8.

La valeur actuelle de l’indicateur Multiple de Mayer est de 1,47, proche du seuil d’environ 1,5, niveau qui a traditionnellement constitué une zone de résistance lors des cycles précédents, y compris lors du pic de novembre 2021. Comme indicateur de la sévérité de l’oursité 2021-2022, notons qu’il s’est écoulé 33,5 mois depuis la cassure de ce niveau, la période la plus longue depuis l’oursité 2013-2016.

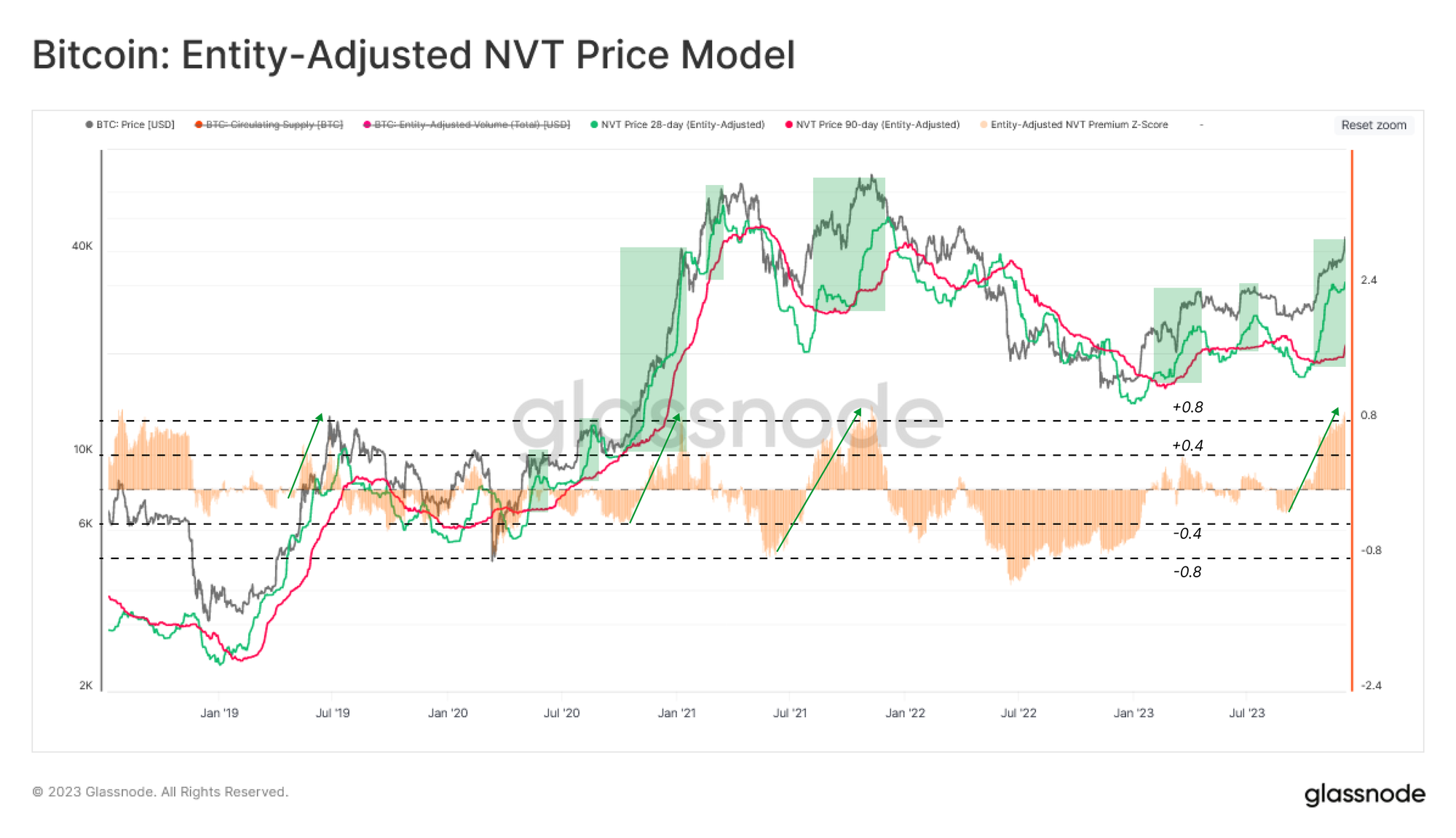

Une autre perspective pour évaluer la « valeur équitable » du Bitcoin consiste à utiliser le modèle de prix NVT afin de traduire l’activité sur chaîne dans le domaine des prix. Le Prix NVT cherche à établir une valorisation fondamentale du réseau en fonction de son utilité comme couche de règlement de valeur libellée en dollars.

Nous considérons ici les variantes sur 28 jours et 90 jours, fournissant respectivement un signal rapide et un signal lent. Typiquement, la phase de transition d’un marché baissier à un marché haussier voit le modèle 28 jours évoluer au-dessus du modèle 90 jours — une situation qui persiste depuis octobre.

La Prime NVT peut également être utilisée pour évaluer la fixation des prix au comptant par rapport au prix NVT plus lent sur 90 jours. Le dernier rebond constitue l’une des pointes les plus marquées de l’indicateur de prime NTV depuis le pic du marché en novembre 2021, suggérant un signal potentiel de « survalorisation » à court terme par rapport au débit du réseau.

2. L’investisseur marginal

Précédemment, nous avons exploré l’influence majeure des nouveaux investisseurs (appelés aussi détenteurs à court terme, STH) sur les mouvements de prix à court terme (par exemple, les creux et sommets locaux). À l’inverse, lorsque le marché atteint des extrêmes macroéconomiques, tels qu’un nouveau ATH ou des épisodes de capitulation douloureuse et de formation de creux, les activités des détenteurs à long terme exercent généralement une influence plus marquée.

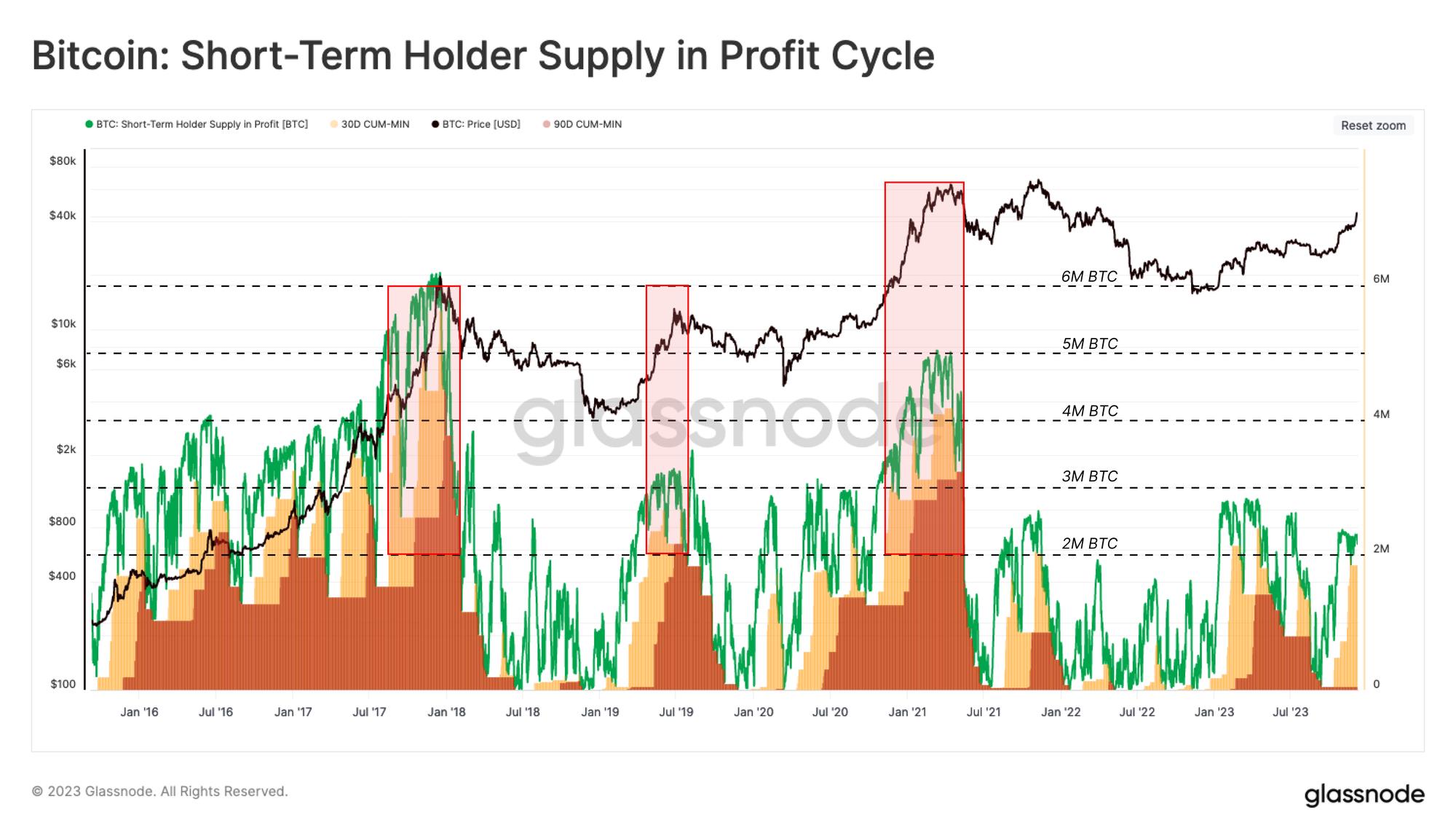

Pour renforcer l’impact du comportement des STH, le graphique ci-dessous illustre la relation entre les variations de prix (tendance et volatilité) et l’évolution de la rentabilité de ce groupe d’investisseurs :

Offre bénéficiaire des STH : Nombre de jetons « bénéficiaires » détenus par les STH, dont le coût d’acquisition est inférieur au prix au comptant actuel.

-

Plancher 30D : Offre minimale de jetons STH « bénéficiaires » au cours des 30 derniers jours.

-

Plancher 90D : Offre minimale de jetons STH « bénéficiaires » au cours des 90 derniers jours.

Ces indicateurs 30D et 90D nous permettent de mesurer la proportion de capital STH « bénéficiaire » sur différentes fenêtres temporelles. Autrement dit, nous pouvons comparer ces courbes pour évaluer combien de jetons STH sont « bénéficiaires » depuis moins de 30 jours, entre 30 et 90 jours, ou depuis plus de 90 jours.

Historiquement, les rebonds vers un nouvel ATH coïncident avec une tenue du seuil 90 jours au-dessus de 2 millions de bitcoins, signifiant que ce groupe (base d’investisseurs solide) maintient une durée de détention relativement longue. Le rebond depuis octobre a surtout concerné la variante 30 jours, indiquant qu’aucune base solide de STH n’a encore été consolidée depuis que le prix dépasse durablement le niveau intermédiaire de 30 000 dollars.

Nous remarquons également que les traces observées en 2023 sont relativement faibles comparées aux cycles passés, confirmant la situation de tension relative de l’offre discutée précédemment.

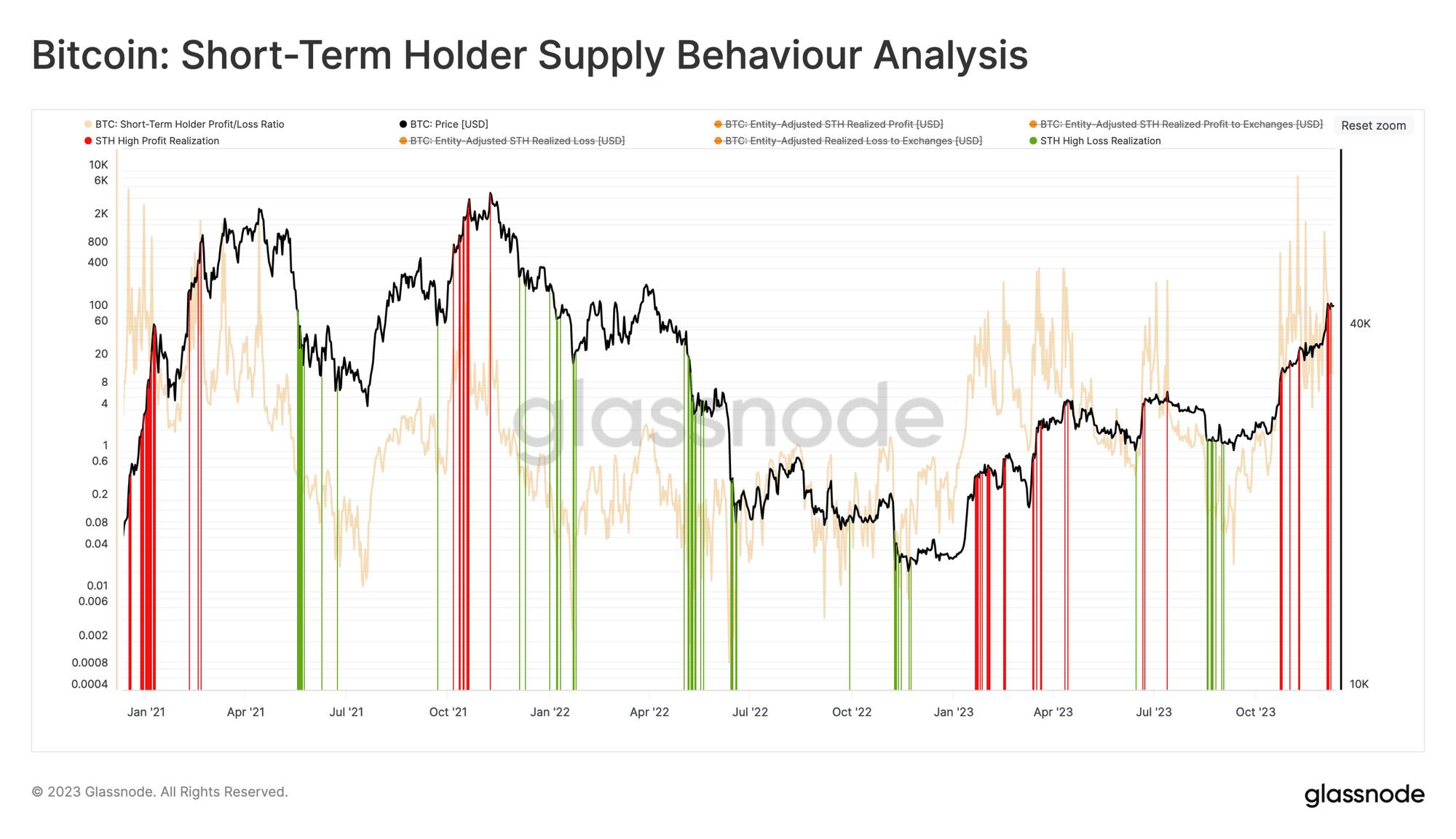

3. La peur et la cupidité à court terme

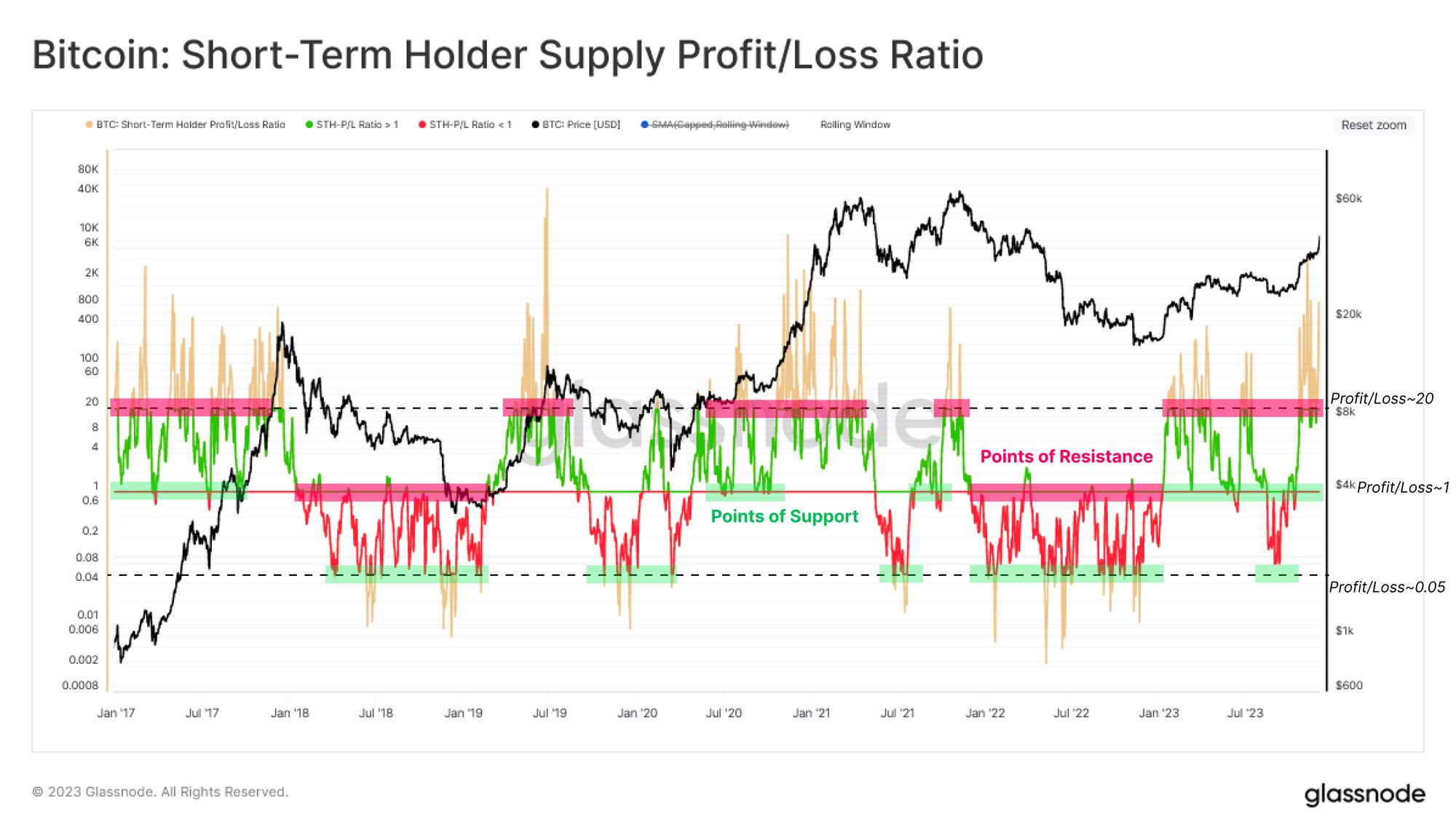

L’étape suivante consiste à construire un outil permettant d’identifier les périodes d’intensification de la peur et de la cupidité chez ces nouveaux investisseurs, en se concentrant sur les signaux de surachat (sommets) ou de survente (creux). Nous avions précédemment introduit le ratio profit/perte des STH, qui fournit le rapport entre gains et pertes latents. Comme illustré ci-dessous :

Historiquement, un ratio supérieur à 20 correspond à une condition de surchauffe.

Historiquement, un ratio inférieur à 0,05 correspond à une condition de survente.

Un ratio profit/perte ~1,0 indique une situation d’équilibre et coïncide souvent avec des niveaux de support/résistance dans la tendance de marché en cours.

Depuis janvier, cet indicateur évolue au-dessus de 1, ayant été plusieurs fois testé et soutenu à ce niveau. Historiquement, ces situations sont associées au comportement typique des investisseurs « achetant les creux » pendant une tendance haussière.

Nous notons aussi que le rebond d’octobre a propulsé cet indicateur bien au-dessus du seuil de surchauffe de 20, suggérant une structure de risque élevée, similaire à la « surchauffe » observée avec l’indicateur Prime NTV.

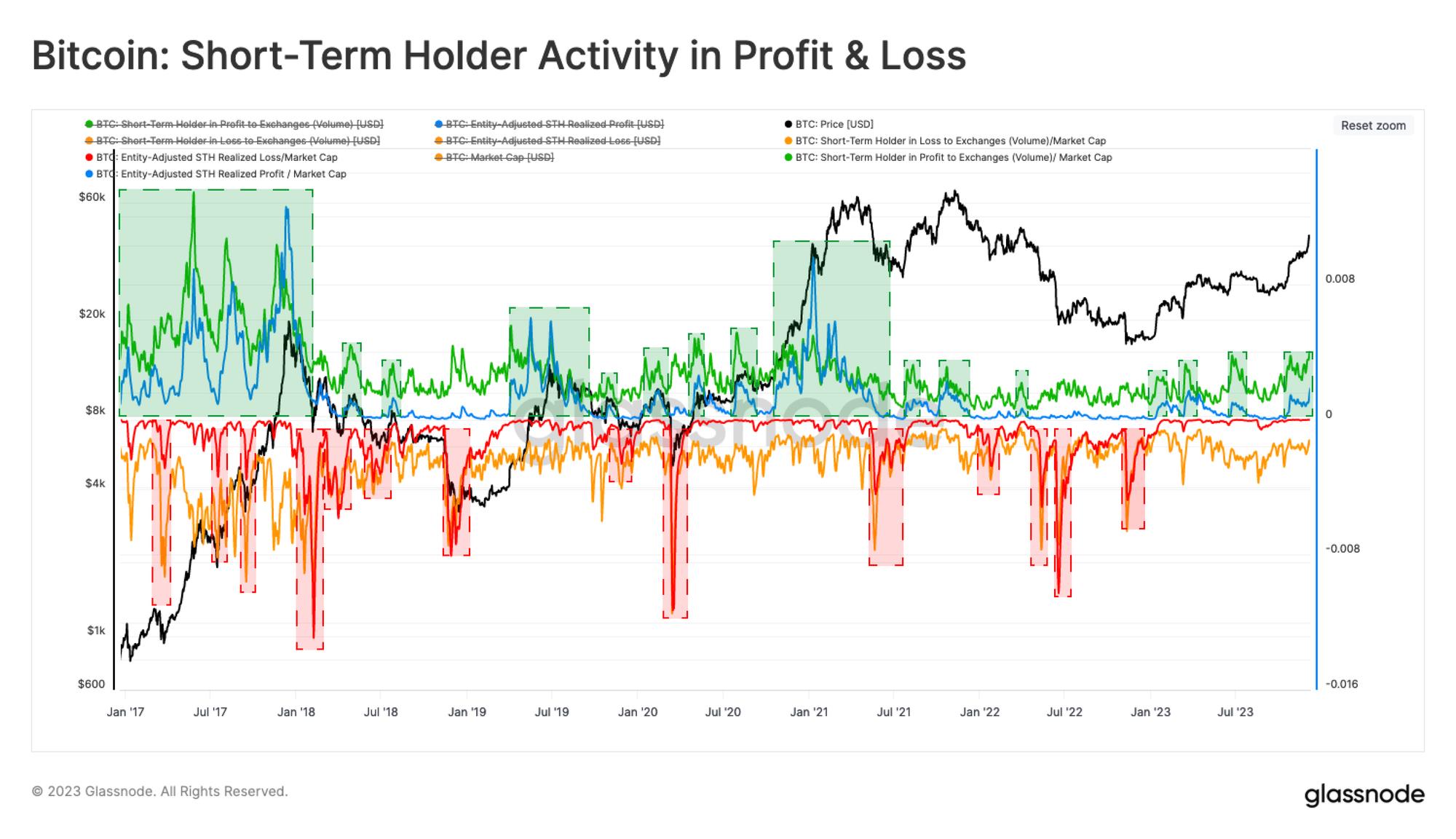

Les indicateurs d’oscillation ci-dessus reflètent les profits/pertes latents détenus par les STH, pouvant être perçus comme leur « incitation à dépenser ». L’étape suivante consiste à évaluer si ces nouveaux investisseurs agissent concrètement en réalisant leurs profits (ou pertes), ramenant ainsi l’offre sur le marché et créant une pression vendeuse.

Le graphique ci-dessous représente quatre mesures distinctes des profits/pertes réalisés par les STH (toutes normalisées par capitalisation boursière) :

-

Volume de profit des STH vers les plateformes et Profits réalisés des STH

-

Volume de perte des STH vers les plateformes et Pertes réalisées des STH

La principale découverte de cette analyse est d’identifier les périodes où les profits/pertes réalisés et les volumes de transaction vers les plateformes présentent des lectures élevées. En d'autres termes, lorsque les STH envoient massivement des jetons vers les plateformes et que la différence moyenne entre prix d’acquisition et prix de cession est importante.

Dans ce contexte, la hausse hebdomadaire vers 44 200 dollars a déclenché une intense activité de prise de bénéfices, indiquant que ce groupe a répondu à une demande de liquidité en agissant sur ses gains en capital.

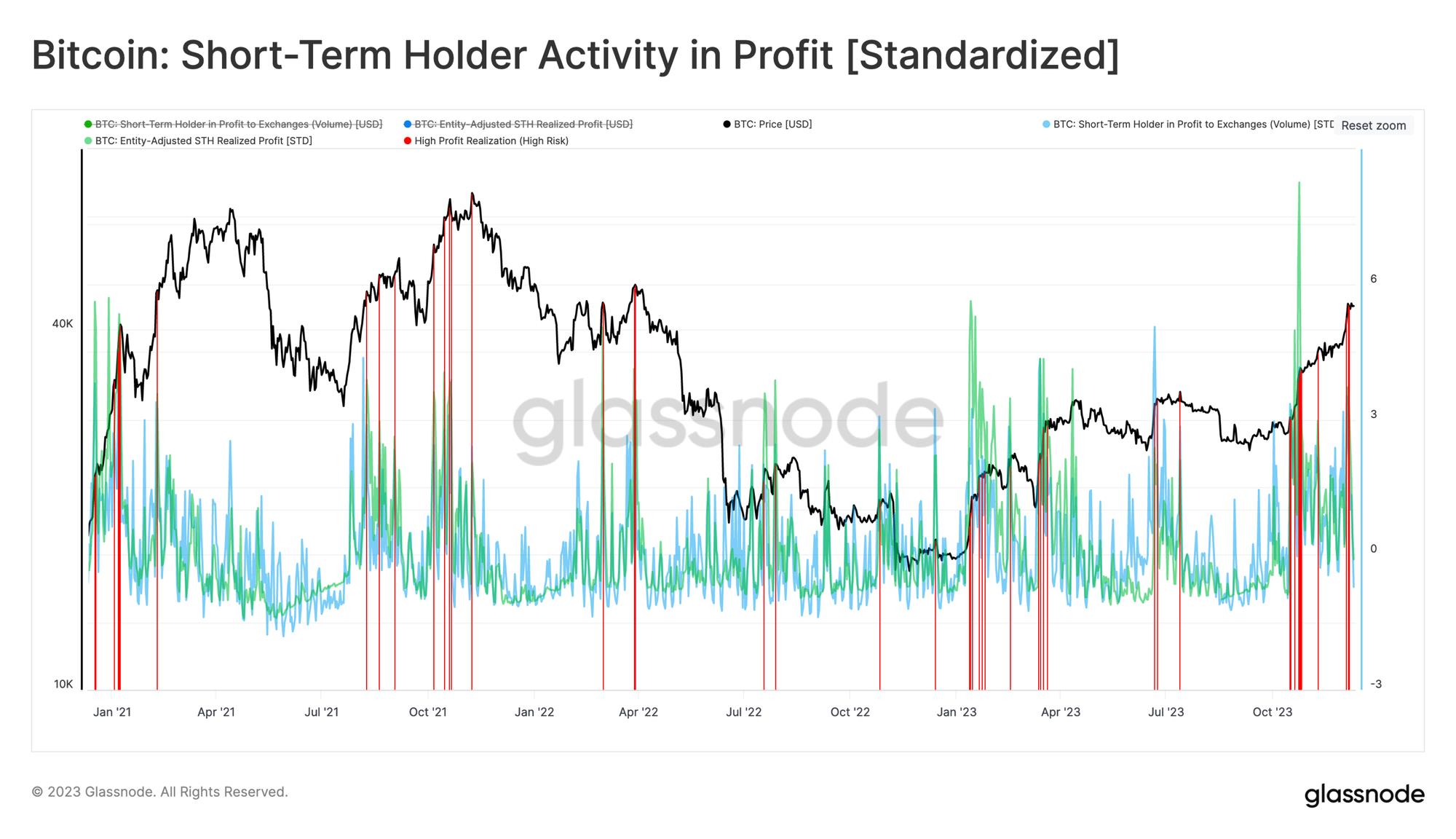

Nous pouvons ensuite affiner davantage cette observation en mettant en évidence les jours où les profits réalisés par les STH dépassent d’un écart-type la moyenne des 90 derniers jours. On constate que cet indicateur atteint des pics locaux sur les trois dernières années.

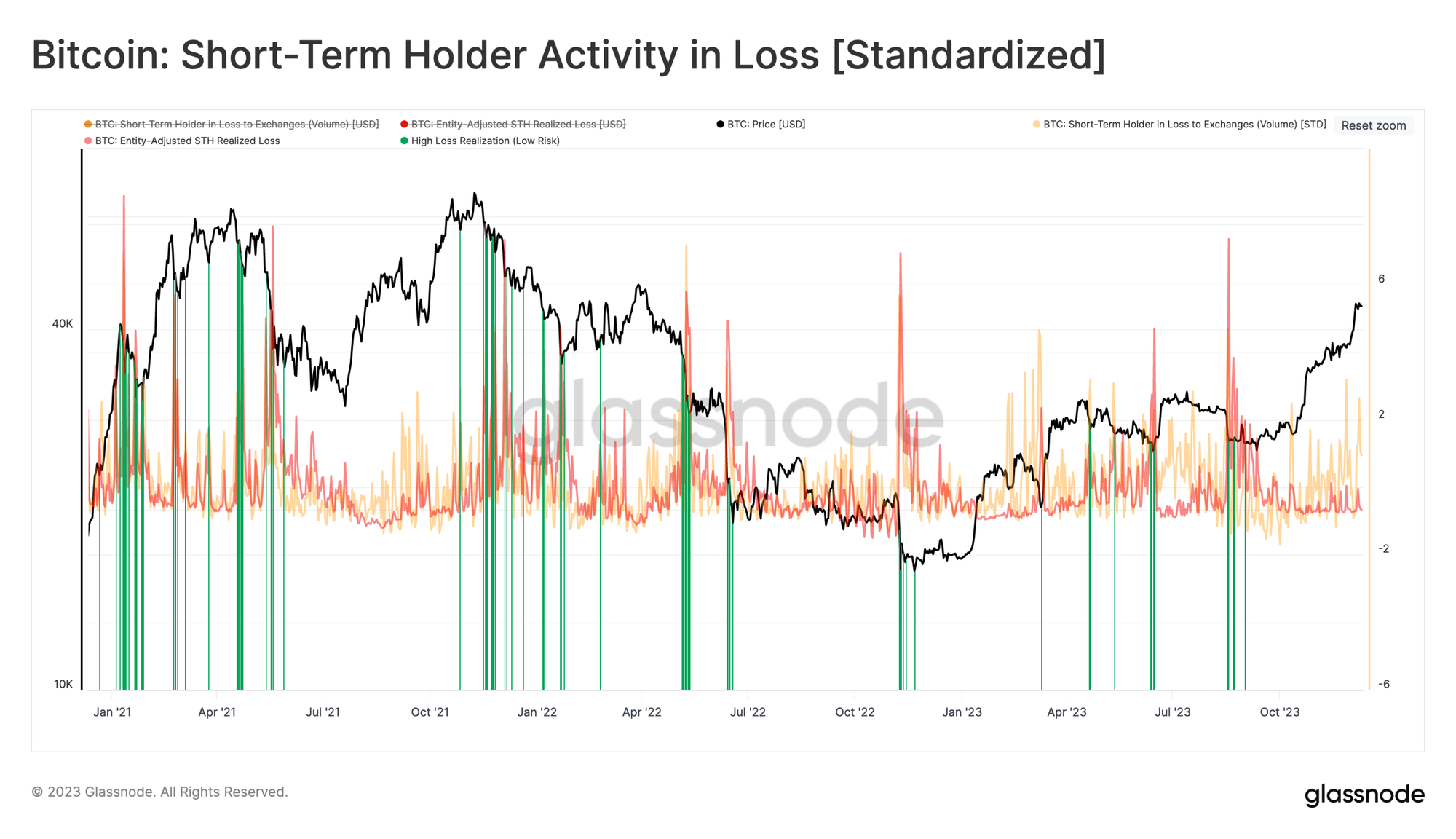

En suivant le même processus, les périodes de fortes pertes des STH atteignent généralement un niveau d’écart-type durant les événements de vente importants. Cela indique que les investisseurs paniquent, renvoyant rapidement leurs jetons récemment acquis vers les plateformes pour les céder à perte.

Bien sûr, nous pouvons intégrer ces deux indicateurs dans un seul graphique, créant ainsi un outil permettant d’identifier facilement les conditions récentes de surchauffe/survente selon le comportement de dépense du groupe STH.

Comme nous pouvons le voir, la récente hausse vers 44,2k dollars a coïncidé avec une prise de bénéfices statistiquement significative des STH. Outre la prime NTV et le ratio profit/perte prolongé, nous observons une convergence de plusieurs facteurs suggérant qu'une saturation potentielle de la demande (épuisement) pourrait être en cours.

4. Conclusion

Cette semaine, le Bitcoin a effectué un aller-retour, rebondissant vers un nouveau sommet annuel avant de revenir à son prix d’ouverture hebdomadaire. Après une année 2023 particulièrement forte, cette poussée semble avoir rencontré une résistance, et les données sur chaîne indiquent que les STH constituent un facteur clé.

Nous avons présenté une série d’indicateurs et de cadres soulignant les survaluations et sous-valuations locales du Bitcoin. Ces indicateurs s’appuient sur des fondamentaux sur chaîne tels que la base de coût des investisseurs, les moyennes techniques et les volumes. Ensuite, nous pouvons rechercher des convergences dans les indicateurs de profit/perte latents, qui révèlent quand les investisseurs commencent à retirer leurs jetons du jeu.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News