Comment les RWA à rendement élevé peuvent-elles insuffler une dynamique d'innovation décentralisée au DeFi ?

TechFlow SélectionTechFlow Sélection

Comment les RWA à rendement élevé peuvent-elles insuffler une dynamique d'innovation décentralisée au DeFi ?

Examiner la structure du marché RWA en partant de l'aspect le plus stable, puis en s'étendant vers les rendements et les risques, afin d'explorer progressivement son développement futur et sa trajectoire.

Rédaction : Nelson

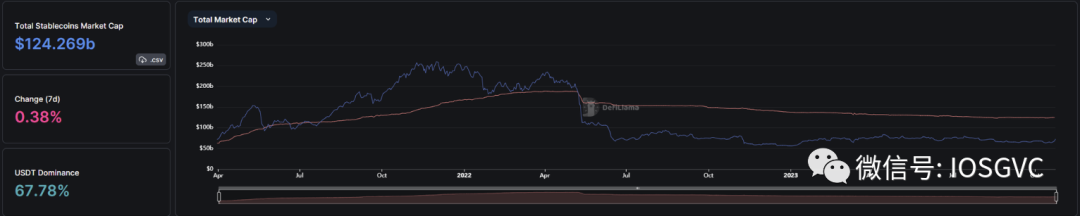

Jusqu’à récemment, les stablecoins étaient la seule catégorie d’actifs du monde réel (RWA) à attirer l’attention. Introduits même avant la création d’Ethereum, les stablecoins ont remplacé les cryptomonnaies volatiles comme moyen d’échange standard sur la blockchain. À ce jour, USDT, avec une capitalisation boursière de 86,9 milliards de dollars, et USDC, avec 24 milliards de dollars, représentent ensemble 7,5 % des 1,46 billion de dollars de capitalisation totale du marché crypto.

Ces deux dernières années, lorsque la finance traditionnelle a abandonné sa politique de taux zéro et que le rendement des obligations d’État a dépassé celui des rendements natifs de la DeFi, il est devenu clair que l’histoire des RWA ne se limitait pas aux stablecoins.

Examinons la structure du marché RWA, en partant du plus stable vers les actifs générant des rendements et des risques croissants, afin d’explorer progressivement son évolution future.

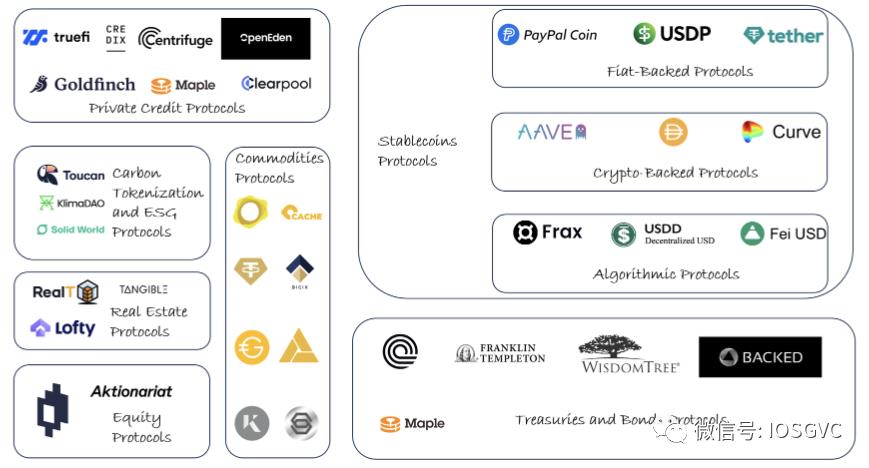

Les types de RWA

Évolution sectorielle et défis

Stablecoins : le pilier des RWA

Dans l’univers changeant des cryptomonnaies, les stablecoins sont devenus les héros discrets. Ces monnaies numériques, conçues pour maintenir leur stabilité en étant adossées à des actifs traditionnels comme le dollar américain, jouent un rôle crucial dans l’intégration du capital réel au sein du marché crypto. Voici quelques observations sur l’écosystème des stablecoins.

Un écosystème lucratif : l'arbre à billets de la crypto

Les stablecoins se sont révélés être un arbre à billets pour l’industrie crypto, offrant une adéquation claire entre produit et marché, ainsi que des opportunités significatives de monétisation. En réalité, ils sont devenus l’un des domaines les plus rentables de l’espace crypto.

Prenons l’exemple de Tether (USDT) : au premier trimestre de cette année, ses bénéfices ont dépassé ceux du géant financier BlackRock. Tether a réalisé un bénéfice impressionnant de 1,48 milliard de dollars contre 1,16 milliard pour BlackRock. Ce qui est encore plus remarquable, c’est que Tether gère 120 fois moins d’actifs : 70 milliards de dollars contre 8,5 billions pour BlackRock. La majeure partie des revenus de Tether provient du réinvestissement de ses garanties en monnaie fiduciaire, dont la composition s’est récemment recentrée sur les obligations d’État américaines. Grâce à son effet de réseau et au fait que ses clients ne cherchent qu’une exposition stable, Tether capte 100 % du rendement sous-jacent, ce qui lui permet d’engranger des profits considérables.

Cependant, cela soulève la première question concernant les émetteurs actuels de stablecoins. Les stablecoins centralisés comme Tether et Circle sont critiqués pour privatiser les profits tout en socialisant les pertes, soulevant des problèmes d’équité. En mars dernier, le marché a pris conscience que détenir un stablecoin n’était pas sans risque, et que les détenteurs pouvaient subir des pertes liées à la gestion des garanties, sans bénéficier d’aucune compensation pour le risque encouru.

En outre, on observe fréquemment un manque de transparence et une exposition à des risques non divulgués, comme cela a été le cas lors de la faillite de Silicon Valley Bank. Lors de cet événement, le marché ignorait totalement que Circle avait une exposition à SVB. D’un autre côté, bien que Tether n’ait pas été affecté par les récentes faillites bancaires traditionnelles, son bilan reste exposé à des investissements risqués de type capital-risque et à des activités de prêt. Ce sont clairement des risques que les détenteurs d’USDT ne souhaitent pas assumer.

Circle et Tether reposent tous deux sur l’hypothèse que leurs garanties ne se déprécient pas et restent entièrement liquides – deux hypothèses qui, en réalité, ne tiennent pas. Cela les rend vulnérables à une ruée bancaire en cas d’événement « cygne noir ». Seule la chance a permis à Circle d’éviter ce scénario après la chute de SVB.

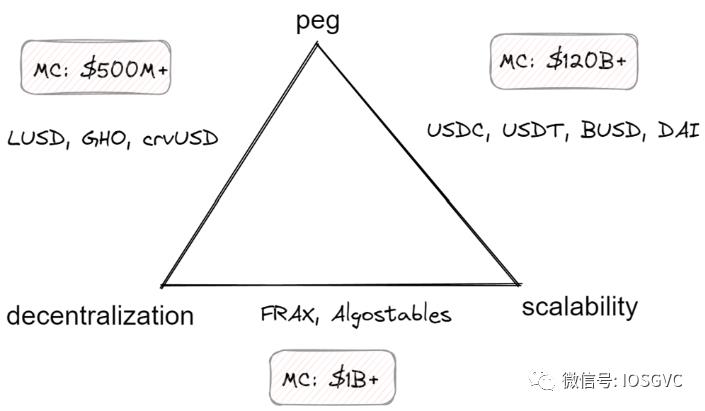

Les stablecoins natifs de la crypto tentent de contrôler ces risques, mais chaque conception finit par heurter le dilemme du stablecoin, qui oblige à choisir deux options parmi trois :

-

Fixation du cours (peg)

-

Décentralisation (decentralization)

-

Extensibilité (scalability)

Relier la finance traditionnelle à la finance décentralisée

Le domaine des RWA propose depuis des années divers produits et protocoles, mais jusqu’à récemment, il n’a guère attiré l’attention, à l’exception des stablecoins mentionnés précédemment, qui servaient davantage de refuge sécurisé que d’outil de financement dans le marché crypto. Le catalyseur majeur de ce regain d’intérêt réside dans la politique des taux élevés.

L’écart croissant entre les rendements natifs de la DeFi et ceux de la finance traditionnelle a suscité un intérêt accru pour des solutions capables de combler ce fossé. Une fois encore, les stablecoins sont au cœur de l’affaire, mais cette fois-ci, via les protocoles de stablecoins natifs de la DeFi — notamment MakerDAO.

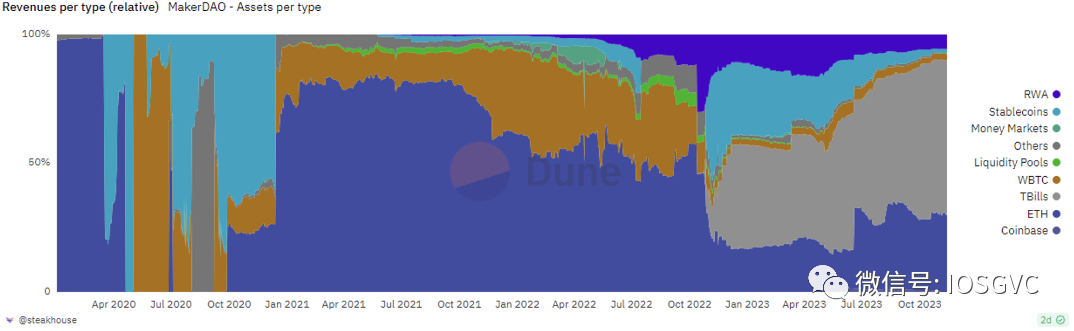

Plus précisément, MakerDAO, troisième plus grand protocole DeFi en valeur totale verrouillée (TVL), a opéré un changement stratégique dans la gestion de ses actifs, augmentant fortement son exposition aux actifs du monde réel (RWAs). Fondamentalement, la gouvernance de Maker jugeait inacceptable que son bilan contienne massivement USDC, une réserve stérile et « risquée », alors qu’il existait des alternatives productives et sans risque. Cela expose directement Maker aux obligations d’État, nécessitant la mise en place d’infrastructures hors chaîne complexes et de moyens juridiques. Heureusement, Maker fait partie des DAO les mieux dotés, et a finalement réussi à construire ce pont. Jusqu’à présent, avec succès. Au cours de l’année écoulée, près de 65 % des revenus de frais de MakerDAO, soit 130 millions de dollars, provenaient des RWAs.

La redistribution d’une partie du rendement des obligations d’État au module DAI Savings Rate (DSR) a profondément bouleversé l’écosystème DeFi, exerçant une pression considérable sur les concurrents plus petits incapables de suivre, tels que Liquity avec LUSD ou AAVE avec [GHO], tout en faisant grimper les taux globaux des marchés monétaires de stablecoins.

Blast, une nouvelle solution L2 récemment annoncée, prévoit d’allouer automatiquement tous les stablecoins transférés vers son rollup au DSR, indiquant que la stratégie RWA de Maker pourrait stimuler la demande de DAI et son adoption dans les protocoles DeFi.

Cependant, bien que la stratégie RWA ait aidé Maker à atteindre l’extensibilité et à optimiser ses finances, elle l’a clairement éloigné du statut de protocole DeFi sans confiance.

Les défis d’adoption des obligations d’État tokenisées dans la DeFi

Parmi les projets DeFi, aucun ne peut rivaliser avec les 3 milliards de dollars de RWA sur le bilan de Maker. L’un des principaux obstacles à l’adoption généralisée des RWA est la faible transférabilité des obligations d’État tokenisées au sein de l’écosystème DeFi. L’infrastructure existante entrave souvent leur circulation entre différents protocoles DeFi et comptes externes (EOA). Par conséquent, les obligations d’État tokenisées rencontrent des limitations quant à leur utilité comme collatéral dans l’espace DeFi.

Pour les DAO, l’accès direct aux RWA est freiné par des complexités juridiques et par l’absence de représentants hors chaîne, ce qui comporte des risques inhérents. Toutefois, des solutions innovantes telles que Centrifuge Prime répondent à ce problème. Centrifuge Prime a mis en place une structure juridique permettant aux DAO et aux particuliers d’accéder en toute sécurité aux obligations d’État tokenisées, atténuant ainsi les risques et obstacles juridiques traditionnels. Ce développement constitue une étape importante vers l’élargissement de la capacité des DAO à investir dans des actifs sécurisés et réglementés.

Marchés du crédit : rendements annuels plus élevés, mais risques accrus

Les marchés du crédit visent à servir ceux qui recherchent des opportunités à risque plus élevé et des solutions diversifiées allant au-delà des obligations d’État.

Alors que des protocoles DeFi comme AAVE et Compound tentent de construire des systèmes entièrement sans confiance (trustless) et sans permission (permissionless), des projets comme Centrifuge et Goldfinch offrent aux détenteurs de stablecoins la possibilité de participer à des marchés de prêts hors chaîne. En renonçant aux caractéristiques trustless et permissionless, ils parviennent à une meilleure efficacité du capital, desservent un éventail plus large d’utilisations et proposent des produits personnalisés pour des emprunteurs spécifiques.

Les emprunteurs, souvent des initiateurs d’actifs hors chaîne, doivent passer par des diligences classiques ou utiliser certains collatéraux RWA pour soutenir leurs emprunts. Par exemple, la méthode de Goldfinch « confiance par consensus » permet aux emprunteurs de prouver leur solvabilité via une évaluation collective par des tiers. Ces projets ressemblent davantage à des fintechs qu’à des projets DeFi purs, leur objectif principal étant de combler le manque d’infrastructure financière dans les marchés émergents. Toutefois, cela comporte un risque notable : ces solutions attirent potentiellement des emprunteurs à haut risque rejetés par les institutions financières traditionnelles, créant ainsi un véritable « marché des citrons ».

L’environnement actuel de taux élevés a également freiné certaines activités sur les marchés du crédit, décourageant les prêteurs de s’engager sur des marchés alternatifs.

Ce contexte a exercé une pression sur des plateformes comme Maple (marché du crédit) ou Centrifuge (financement par factures), car les investisseurs préfèrent désormais accéder directement au marché obligataire. C’est pourquoi Centrifuge et Maple ont ajouté, en complément de leurs activités principales, des pools d’investissement dans les obligations d’État afin de diversifier la croissance de leurs plateformes.

Globalement, cette direction n’a pas encore démontré d’adéquation produit-marché auprès du public crypto. On constate que les projets existants mettent de plus en plus l’accent sur des alternatives à faible risque, telles que les obligations investment grade, le crédit structuré senior, la tokenisation de matières premières, voire l’immobilier.

Explorer la demande en RWA

Utilisateurs natifs de la crypto

Au cours des près de 15 dernières années, les utilisateurs natifs de la crypto ont accumulé d’importantes richesses hors chaîne et ont pris l’habitude de garder la majorité de leurs actifs sur chaîne. Pour ceux habitués aux circuits cryptos, revenir aux infrastructures lourdes de la finance traditionnelle (tradFi) devient très inconfortable. Pourtant, beaucoup cherchent à diversifier leurs avoirs vers des actifs non liés à la crypto. La tokenisation des actifs réels (RWA) leur permet de bénéficier de cette diversification tout en conservant l’expérience fluide de la chaîne.

Par ailleurs, la croissance de l’économie hors chaîne a conduit plusieurs DAO à gérer des budgets financiers à 8 ou 9 chiffres, majoritairement concentrés sur des actifs cryptos volatils. Dans le cadre d’une gestion budgétaire prudente, nous prévoyons que de plus en plus de DAO alloueront une partie de leur bilan aux RWA.

Les RWA peuvent-ils attirer le public de la finance traditionnelle vers les circuits cryptos ?

À nos yeux, oui.

Certains RWA tokenisés peuvent être échangés 24 heures sur 24, comme les tokens [Backed](https://backed.fi/), qui sont librement négociables à tout moment sur les exchanges décentralisés (DEX). Cela donne au marché un lieu supplémentaire où réagir en temps réel à l’information, même lorsque les bourses traditionnelles sont fermées.

À mesure que la cryptomonnaie devient une classe d’actifs plus mainstream, le chevauchement entre investisseurs crypto et boursiers ne fera que croître. Les détenteurs traditionnels pourraient s’intéresser à la combinabilité et à l’innovation offertes par la DeFi. Imaginez par exemple un produit similaire à Liquity permettant aux utilisateurs d’emprunter à taux zéro en utilisant leur placement en ETF S&P 500 comme garantie. Un tel produit trouverait assurément son public.

Conclusion

Beaucoup se demandent comment ces protocoles évolueront si l’environnement de taux élevés venait à changer. Nous pensons que, bien que les taux élevés soient un moteur de revenus à court terme, l’objectif final reste centré sur leur activité principale. Par exemple, l’objectif à long terme de MakerDAO reste d’élargir l’influence de son DAI (volume émis et cas d’usage). Bien que Centrifuge tire aujourd’hui certains revenus de ses activités sur les obligations d’État, son focus futur demeurera le financement par factures (infrastructures programmables et décentralisées). De même pour Maple Finance, dont la valeur à long terme repose sur un bon équilibre entre risque et efficacité du capital dans le prêt et l’emprunt de crédit (après des erreurs passées, Maple cherche activement des modèles plus robustes). En somme, chacun reviendra à son cœur de métier, ou à ses extensions naturelles.

Depuis l’émergence de la cryptomonnaie, les actifs du monde réel (RWA) ont gagné une attention considérable, notamment grâce au succès des stablecoins comme USDT et USDC, devenus des piliers lucratifs du marché crypto. Le paysage des RWA connaît une transformation profonde, offrant une toile complexe de défis et d’opportunités. À l’avant-garde de cette évolution figurent les stablecoins, principaux RWA, parfaitement intégrés à l’écosystème crypto. Leur adoption massive témoigne d’une adéquation produit-marché validée, servant de pont stable entre la finance traditionnelle et la finance décentralisée (DeFi).

Toutefois, les stablecoins font face à des défis : répartition des valeurs, manque de transparence, problèmes d’extensibilité. Une analyse plus fine révèle une narration complexe. Les entités centralisées de stablecoins, profitant des rendements générés par les liquidités qui leur sont confiées, font l’objet de critiques car elles transfèrent les risques sous-jacents aux utilisateurs, sans que ceux-ci bénéficient des retombées. Cette dynamique met en lumière un équilibre délicat entre rentabilité et traitement équitable de la communauté utilisateur.

Les obligations d’État tokenisées, en tant que pont entre finance traditionnelle et DeFi, attirent aussi l’intérêt dans le contexte actuel, relançant du même coup les protocoles de crédit. La tokenisation d’actifs variés — actions, immobilier, matières premières — s’étend, offrant de nouvelles opportunités d’investissement. Malgré les difficultés d’intégration des RWA, les protocoles DeFi progressent dans la construction de passerelles facilitant l’accès. Cette évolution ouvre des perspectives uniques pour les utilisateurs natifs DeFi ayant accumulé d’importantes richesses hors chaîne au cours de la dernière décennie.

La convergence entre produits tradFi et technologie blockchain annonce l’innovation, débloquant de nouveaux outils et stratégies financières. Alors que l’intersection entre investisseurs traditionnels et crypto s’élargit, la synergie entre ces deux mondes est prête à redéfinir le paysage financier. Le potentiel de collaboration ouvre la voie à des marchés inexplorés et à des écosystèmes financiers novateurs et inclusifs.

En résumé, l’avenir des RWA repose sur l’expansion des actifs et du capital, ainsi que sur la résolution des défis actuels. Ces progrès sont nécessaires pour la diversification, la commodité, l’accès à des zones géographiques limitées et le soutien réglementaire. Toutefois, il faut reconnaître que la tokenisation des RWA, bien qu’elle ouvre de nouvelles voies, implique un compromis. L’intégration efficace des RWA nuit inévitablement à la caractéristique fondamentale de la sphère crypto : l’absence de confiance. Trouver le bon équilibre entre innovation et décentralisation sera le défi clé à relever dans ce domaine en pleine évolution.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News