Rapport mensuel sur la conjoncture : le recul anticipé de l'IPC américain au second semestre pourrait créer de nouvelles opportunités d'investissement

TechFlow SélectionTechFlow Sélection

Rapport mensuel sur la conjoncture : le recul anticipé de l'IPC américain au second semestre pourrait créer de nouvelles opportunités d'investissement

Les principales économies mondiales font actuellement face à de nombreux facteurs d'incertitude.

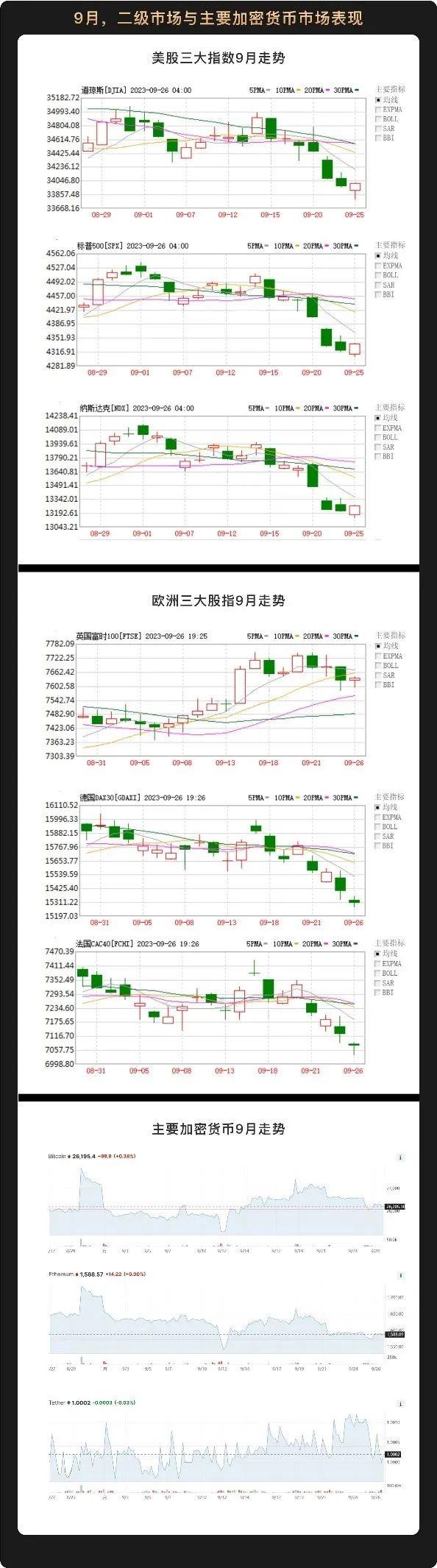

En septembre, les trois principaux indices boursiers américains ainsi que les marchés européens et asiatiques ont globalement affiché une tendance latérale. Après avoir atteint un sommet le 1er septembre, les trois grands indices américains ont entamé une correction baissière. Parallèlement, les principales bourses européennes ont suivi des trajectoires divergentes : l'indice britannique FTSE 100 a d'abord reculé avant de rebondir, enregistrant finalement une légère hausse ; quant aux indices allemand DAX30 et français CAC40, bien qu'ils aient connu de courts rebonds, leur tendance générale s'est caractérisée par une consolidation dans une fourchette étroite.

Sur le marché des cryptomonnaies, la consolidation à bas niveau s'est poursuivie en septembre. Les principales cryptomonnaies telles que Bitcoin et Ethereum ont affiché une stabilité relative, avec des fluctuations de prix limitées. Lors de l'événement TOKEN2049 2023 à Singapour, certains experts du secteur ont souligné que cette période de stagnation constituait une opportunité idéale pour lancer de nouveaux projets dans l'écosystème crypto, invitant à rester attentif aux nouvelles perspectives d'investissement.

Le 20 courant à heure locale, la Réserve fédérale américaine (Fed) a annoncé maintenir le taux des fonds fédéraux dans une fourchette de 5,25 % à 5,50 %, conformément aux attentes du marché. En réalité, depuis fin juillet, l'encours du crédit bancaire aux États-Unis connaît une contraction. La croissance annuelle des prêts immobiliers et à la consommation montre une nette décélération, tandis que le volume total des crédits aux entreprises a commencé à rétrécir.

Avec cette contraction du crédit bancaire, la demande de production et de consommation sur le marché se refroidit. La majorité des analystes prévoient désormais une baisse progressive de l'indice des prix à la consommation (IPC) américain au second semestre. WealthBee estime que le ralentissement économique aux États-Unis et en Europe reste très probable, et que leurs politiques monétaires devraient conserver des taux élevés pendant une certaine période. Dans ce contexte, la probabilité d'une inflation durable ou d'une hausse continue des prix reste faible. En tant que facteur clé de désinflation, le loyer locatif aux États-Unis a amorcé une correction mensuelle et est revenu à son niveau médian d'avant la pandémie. Au cours des prochains mois de 2023, la désinflation liée aux loyers devrait se poursuivre, entraînant une baisse volatile de l'IPC américain.

Il convient de noter que, à court terme, l'inflation américaine a connu un léger rebond sous l'effet de la hausse des prix mondiaux du pétrole, ainsi que de l'augmentation des prix de l'énergie et des salaires. Toutefois, l'inflation sous-jacente continue de suivre une tendance baissière en glissement annuel. À long terme, la hausse des prix de l'énergie manque de soutien adéquat de la demande, particulièrement dans un contexte où la croissance du crédit bancaire américain ralentit fortement.

Poursuivant sur la lancée de la bonne performance des obligations américaines en août, celles-ci ont renforcé leur dynamisme ce mois-ci. Le rendement de l’obligation américaine à 10 ans a dépassé 4,5 %, atteignant son plus haut niveau depuis 2007, tandis que celui des titres à 2 ans a presque consolidé autour de 5,1 %. Même les émissions récentes offrent des rendements exceptionnellement élevés. Ainsi, lors de la dernière émission de 13 milliards de dollars d’obligations américaines à 20 ans, le rendement retenu a atteint un record historique de 4,592 %, alors que le niveau de marché juste avant l’enchère, à 13 heures heure de l’Est, était de 4,595 %. Selon les stratèges en taux d’intérêt de Bank of America, le rendement des obligations à 10 ans pourrait atteindre 4,75 %, établissant un nouveau sommet.

Alors que les rendements obligataires continuent de progresser, les marchés actions américains et internationaux affichent une tendance latérale. Le 1er septembre, les trois grands indices boursiers américains ont atteint un sommet, puis sont entrés dans une phase de volatilité, marquée globalement par une orientation baissière. Notamment, le 21 septembre, jour où Powell a annoncé la suspension de la hausse des taux, les trois indices ont enregistré leur plus forte baisse du mois : -1,83 % pour le Nasdaq, -1,64 % pour le S&P 500 et -1,08 % pour le Dow Jones. Comme cette pause dans la hausse des taux était largement anticipée par le marché, la volatilité observée était tout à fait logique.

Ce phénomène ne concerne pas seulement Wall Street : les marchés boursiers des pays ayant fortement progressé au premier semestre connaissent également des ajustements récents, tous affichant globalement une consolidation à haut niveau. L'indice japonais Nikkei 225 oscille près de ses sommets atteints en juin, l'indice indien SENSEX forme un double sommet, tandis que les principales bourses européennes sont stables depuis plusieurs mois déjà.

En repensant au premier semestre, la vigueur du marché boursier américain a été manifeste. Avant que Wall Street n’atteigne son sommet annuel le 19 juillet, la majorité des institutions d’investissement considéraient que les États-Unis étaient entrés dans un « petit marché haussier ». Durant cette période, toutes les anticipations du marché avaient été intégrées aux cours. Une tendance haussière durable nécessite toutefois un soutien solide de la part des fondamentaux économiques. Quant à l’évolution des marchés américains, européens et asiatiques au second semestre, elle dépendra désormais de la mise en œuvre effective des politiques nationales.

Actuellement, les principales économies mondiales font face à de nombreuses incertitudes. En particulier en Europe et aux États-Unis, aucune nouvelle anticipation claire ne s’est encore formée, ni aucun point d’inflexion fondamental détecté. De ce fait, la stagnation horizontale constitue la seule option disponible pour les marchés secondaires et celui des cryptomonnaies. Cette phase de consolidation ou de recherche de plancher s’avère souvent éprouvante. Les investisseurs doivent donc bien gérer leurs positions et leur état d’esprit, identifier les bonnes opportunités et attendre patiemment l’émergence d’un nouveau récit économique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News