Analyse des nouveaux instruments de pari décentralisés : étude sur les risques du projet f(x)

TechFlow SélectionTechFlow Sélection

Analyse des nouveaux instruments de pari décentralisés : étude sur les risques du projet f(x)

f(x) fractionne l'actif sous-jacent stETH en un certain nombre de produits assimilables à des monnaies stables, fETH, et des produits à effet de levier à forte volatilité et à rendement élevé, xETH.

Préface

Le cycle quadriennal du marché des cryptomonnaies est vraiment fascinant. À chaque fois, on pense que « cette fois-ci c’est différent », mais invariablement le résultat est : « cette fois-ci aussi, c’est pareil ! ». Personnellement, je n’aime ni prédire le marché, ni acheter des altcoins, encore moins trader avec effet de levier. Pourtant, malgré cela, je me fais toujours piéger lors de chaque hiver cryptographique. La raison ? Dès lors qu’il subsiste une once d’avidité en vous, même si vous n’aimez pas ces pratiques, vous finissez par y succomber et tomber dans les mêmes pièges — comme les campagnes de financement participatif d’altcoins en 2013, les ICO en 2017, l’été DeFi en 2020, ou encore les deux plongeons brutaux de 2021 où j’ai dû délibérément liquider mon CDP pour sauver ce qui pouvait l’être.

À mes yeux, la bonne approche consiste à enfermer sa propre avidité au sein de règles prédéfinies par des protocoles DeFi, via des mécanismes techniques rigoureux. C’est ainsi seulement que l’on peut briser ce cercle vicieux infini des cryptomonnaies et permettre à sa richesse de croître de manière stable. Le fait qu’un protocole financier puisse fonctionner automatiquement grâce uniquement à des dérivations mathématiques et à du code informatique est une chose véritablement magnifique. L’ensemble des produits développés par @aladdindao suit précisément cette philosophie. Les lecteurs intéressés peuvent consulter mes articles précédents sur le sujet.

https://mirror.xyz/darkforest.eth/gQuWj8-HKOxmCPKdx9etmCPGSylXWmXSVjRm-C_G2wE

f(x), quatrième produit lancé par @aladdindao, introduit, grâce à quelques équations mathématiques simples, un tout nouveau type de produit dans l’écosystème DeFi d’Ethereum : un produit structuré similaire aux tranches financières. Il fractionne l’actif sous-jacent stETH en deux composants : un nombre fixe de fETH, actifs proches des stablecoins, et des xETH, actifs à forte volatilité et rendement élevé utilisant l’effet de levier.

Ces deux actifs natifs basés sur Ethereum répondent simultanément à deux besoins distincts présents sur le marché : la demande de couverture (hedging) et la demande de levier.

1. Scénario de demande de levier

Imaginons que nous soyons à la fin d’un hiver et au début d’un printemps haussier, ce qui signifie que l’actif sous-jacent tel qu’Ethereum devrait connaître une hausse significative et relativement certaine dans les années à venir. Pour les détenteurs passifs (« HODLers »), la seule chose requise est de la patience. Mais pour les adeptes du levier, si l’on croit fermement à cette tendance haussière, pourquoi ne pas miser gros, prendre un peu de levier, et parier sur l’avenir ?

Nous savons tous que durant les grands marchés haussiers, de violents replis peuvent survenir à court terme. Le talon d’Achille des traders à effet de levier réside dans le fait qu’ils peuvent ne pas survivre à l’obscurité précédant l’aube — ils ne voient jamais le soleil se lever le lendemain. En outre, sur les exchanges centralisés, les taux de financement des contrats perpétuels sont majoritairement défavorables aux positions longues. On ne sait donc jamais si les gains potentiels suffiront à compenser ces frais continus.

Mais si un produit existait qui permettrait de conserver un effet de levier tout en évitant le risque permanent de liquidation, avec en plus un taux de financement nul, voire négatif — donc un coût de détention très faible — ne serait-ce pas tentant pour de nombreux HODLers de s’y intéresser afin d’amplifier leurs rendements ?

2. Scénario de demande de couverture

Inversement, imaginons que nous soyons en plein marché haussier, avec les prix des cryptomonnaies qui grimpent en flèche. Vous ressentez alors clairement un besoin de sécuriser vos gains, mais vous n’êtes pas prêt à passer entièrement en stablecoin et renoncer complètement à la croissance future. Par ailleurs, chaque stablecoin connaît périodiquement des moments de suspicion ou de panique (FUD). Ce dont vous avez besoin à ce moment-là, c’est précisément d’un actif comme fETH : un actif natif d’Ethereum sans exposition aux risques externes liés aux actifs du monde réel (« Real World Assets », RWA), capable de réduire la volatilité globale de votre portefeuille.

https://mirror.xyz/darkforest.eth/7O4rGUDHCMwA45m33zUYYwnjw3jl1rps8mgxRCcgZbY

Supposons que le prix d’Ethereum chute de 90 % après que vous ayez frappé vos fETH (scénario effrayant). Grâce à vos fETH, vous ne perdez que 9 %. Vous venez ainsi d’éviter un super hiver baissier. Cette stratégie pourrait être qualifiée d’« évasion parfaite sans abandonner le dernier centime ».

À cette pensée, je commence à être séduit, car en matière de cryptomonnaies, la sécurité des actifs natifs est nettement supérieure à celle des actifs LP issus de yield farming. Toutefois, après avoir essuyé tant d’échecs, je sais qu’aucun protocole n’offre uniquement des avantages sans contrepartie. J’ai besoin d’une compréhension complète des risques associés avant de prendre une décision engageant de l’argent réel.

Les trois questions fondamentales sur le protocole f(x)

Comment le protocole f(x) parvient-il à segmenter la volatilité des actifs ? Quelle est la stabilité du système dans des conditions extrêmes de marché ? Et quelles sont les limites critiques conduisant à l’effondrement du système ?

1. Principe de segmentation de la volatilité

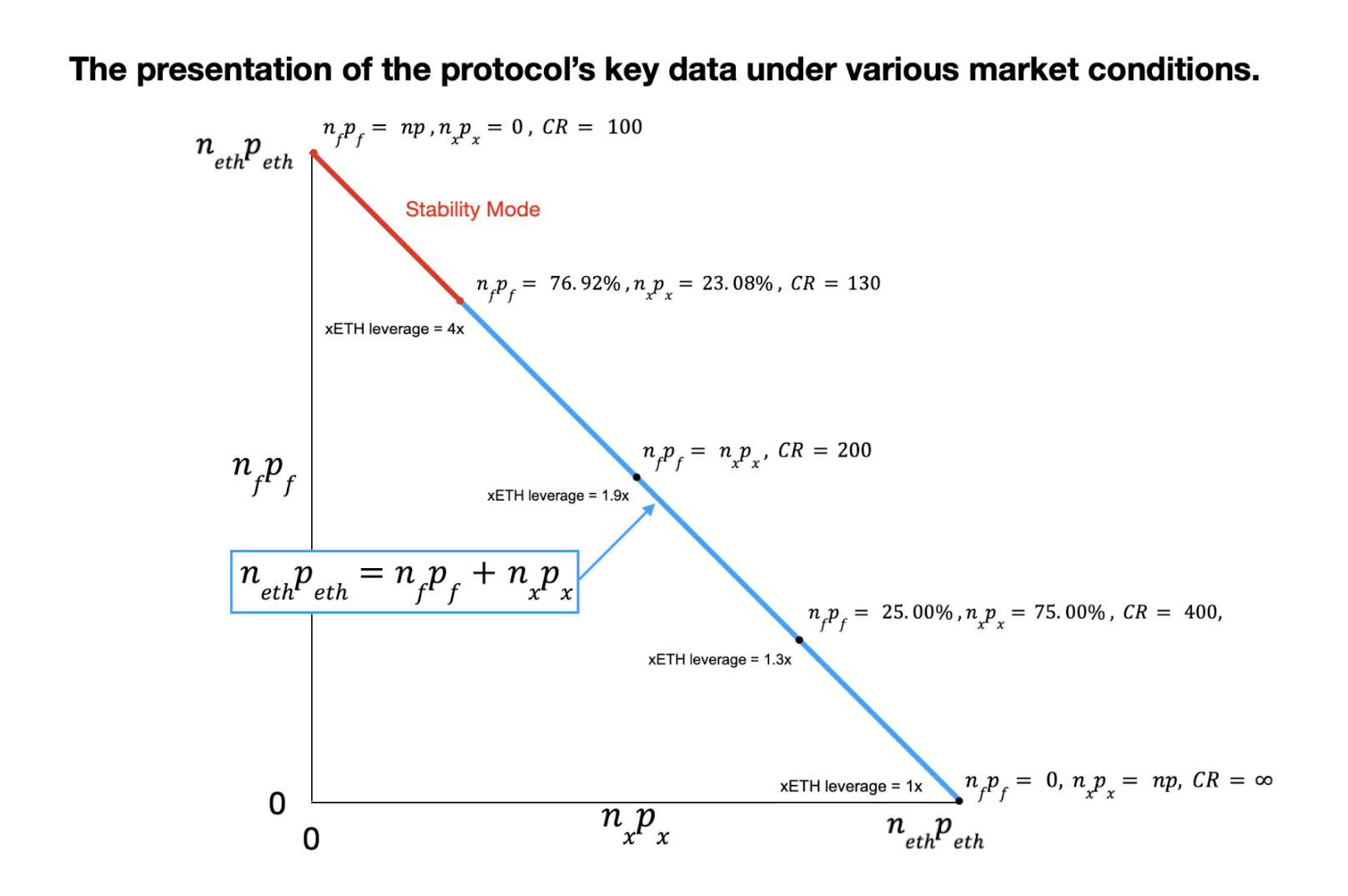

Pour comprendre le protocole f(x), il est crucial de bien analyser le tableau suivant. L’actif sous-jacent ETH est d’abord mis en gage via Lido pour devenir stETH, puis divisé en deux types d’actifs : un certain nombre de fETH (proches des stablecoins) et des xETH (actifs à levier). Les fETH ont seulement 10 % de la volatilité de l’actif sous-jacent, tandis que les xETH absorbent toute la volatilité restante.

Toute l’ingéniosité du protocole repose sur une formule simple :

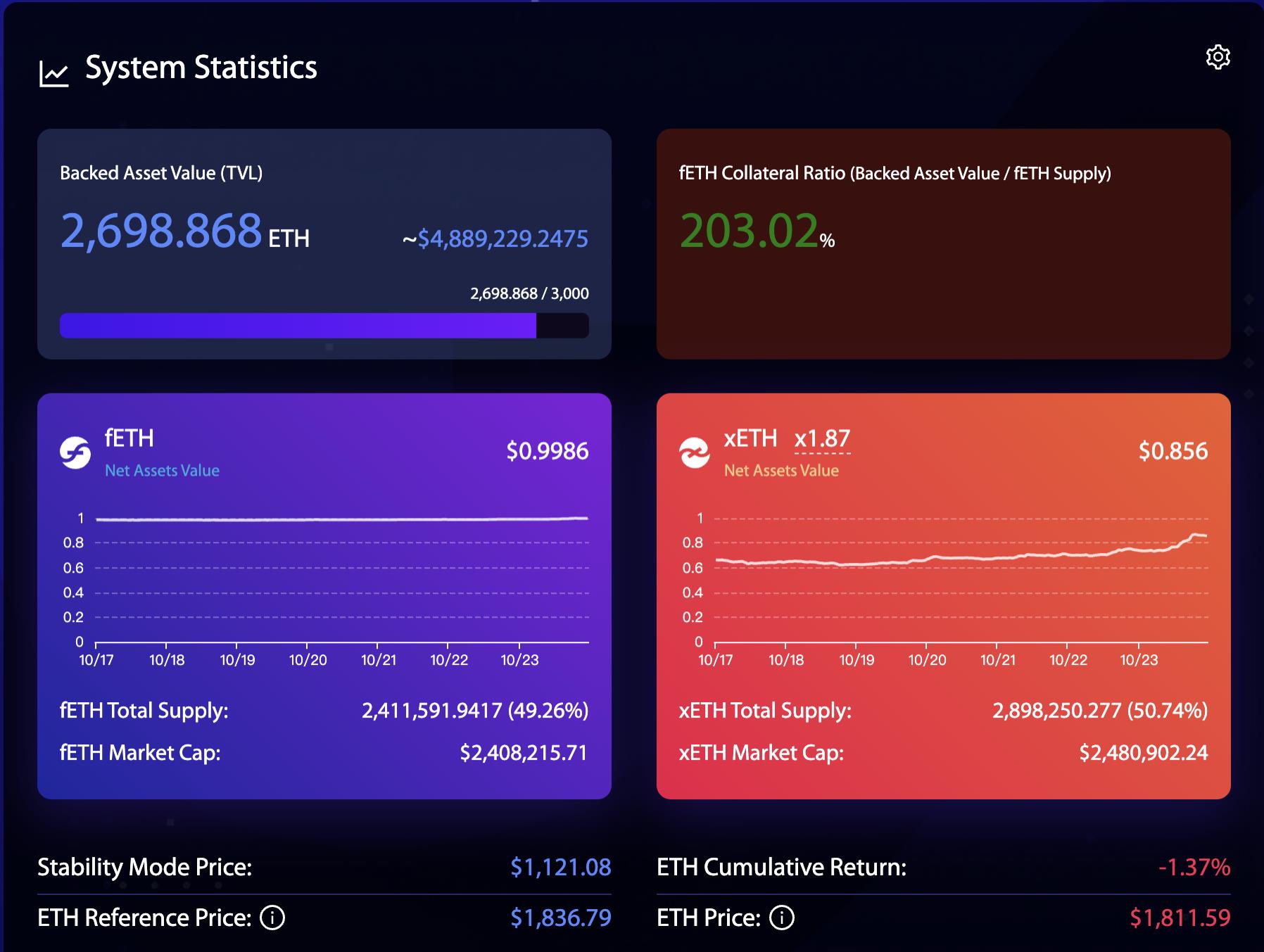

On observe que l’actif sous-jacent du protocole est de 2698,868 ETH, avec une valeur totale bloquée (TVL) de 4 889 229 $. Ce TVL correspond exactement à la somme des valeurs nettes comptables (NAV) des deux actifs créés : capitalisation boursière de fETH + capitalisation boursière de xETH. Le prix des fETH est verrouillé à 10 % de la volatilité d’Ethereum, donc le prix pf des fETH est fixe, nf et nx étant constants, on peut alors calculer le prix px des xETH.

Prenons un exemple plus parlant :

Initialement, un utilisateur déploie 1 ETH valant 2000 $ pour frapper 1000 fETH et 1000 xETH. Le lendemain, ETH baisse de 10 %, atteignant 1800 $. Selon le protocole, les fETH ne peuvent baisser que de 1 %, donc leur prix passe à 0,99 $. En appliquant la formule 1, on obtient un prix de 0,81 $ pour les xETH. Quelle est la volatilité des xETH ? (1 - 0,81) × 100 % = 19 %, soit un effet de levier de 1,9×.

En observant les courbes de volatilité des différents actifs sur le tableau, on constate clairement que les fETH varient très peu, tandis que les xETH sont plus volatils qu’ETH lui-même. Le projet pourrait améliorer l’interface utilisateur pour rendre cela plus intuitif.

2. Comment garantir la stabilité du système ?

Première loi de stabilité de f(x) : la volatilité du prix du quasi-stablecoin fETH reste toujours précisément stabilisée à 10 % de celle d’ETH.

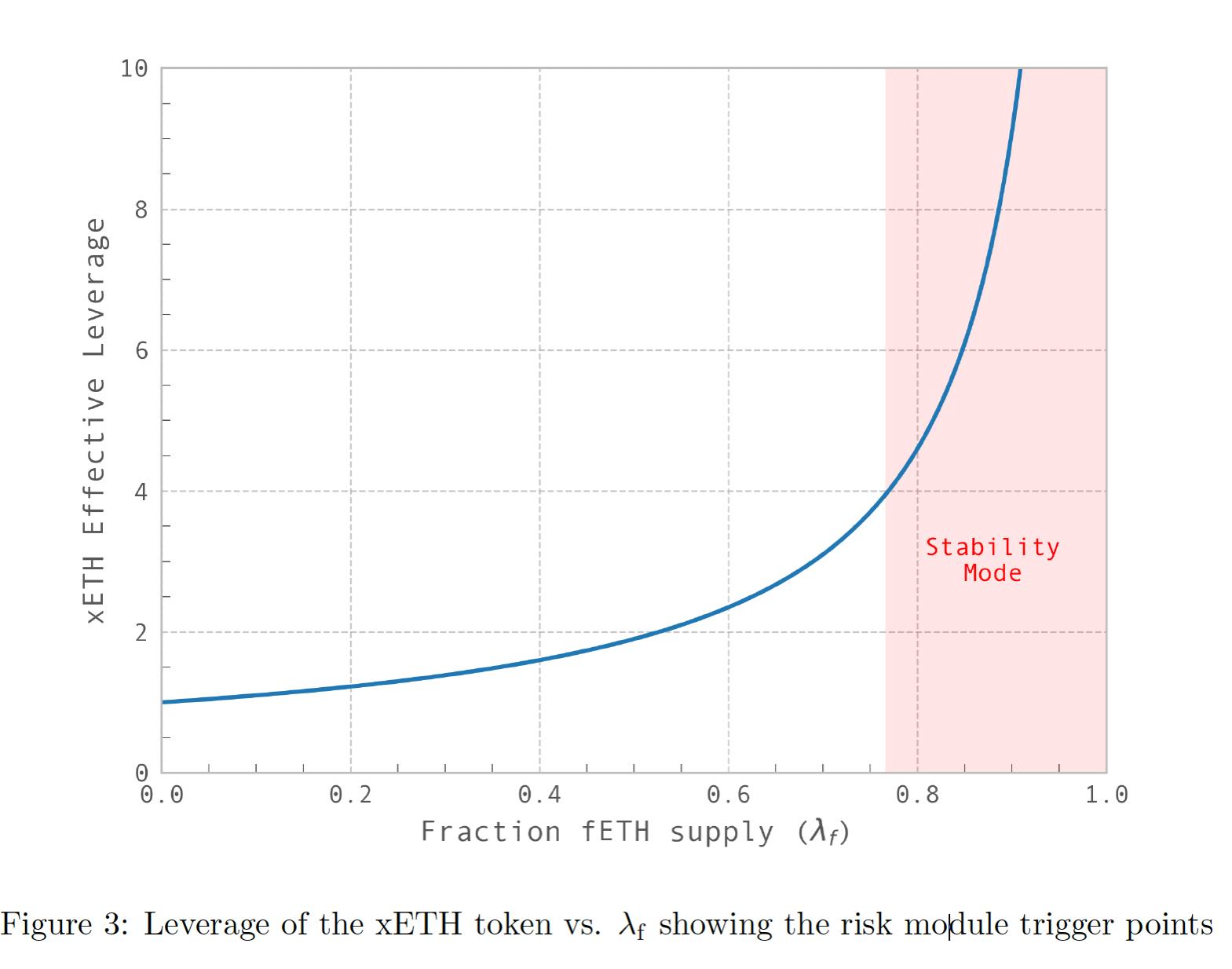

Premier corollaire : pour satisfaire cette première loi, il doit exister suffisamment de jetons à levier xETH capables d’absorber la volatilité excédentaire non prise en charge par les fETH. Si la quantité de xETH est faible, l’effet de levier des xETH augmente pour absorber la volatilité (partie rouge droite du graphique ci-dessous). Si la quantité de xETH est élevée, l’effet de levier diminue (partie gauche du graphique), permettant de diluer la volatilité avec un levier moindre.

Ces deux principes simples constituent les fondations du protocole f(x). Toutefois, cette courbe n’appartient pas à un système financier qui retrouve spontanément l’équilibre. Les cas extrêmes aux deux extrémités de la courbe doivent être soigneusement surveillés.

(1) Extrémité gauche de la courbe : trop de jetons à levier xETH par rapport aux quasi-stablecoins fETH. Ce scénario est probablement plus fréquent en période de marché haussier, où davantage d’utilisateurs préfèrent acheter des produits à levier plutôt que de détenir des stablecoins. Dans le cas extrême, l’effet de levier des xETH chute fortement vers 1×, devenant presque équivalent à la détention directe d’ETH. Même ainsi, cela ne nuit pas au protocole, qui reviendra naturellement vers le centre de la courbe.

Comme mentionné dans le livre blanc de f(x), bien que la demande de fETH détermine leur offre, la quantité maximale de fETH pouvant être frappée à moindre coût est généralement beaucoup plus élevée, limitée uniquement par la disponibilité des xETH.

Le protocole dispose ici d’un espace d’action similaire aux AMO (Algorithmic Market Operations) du protocole Frax. Par exemple, si la croissance excessive des xETH fait chuter le levier et réduit l’attrait du produit, f(x) pourrait choisir de frapper activement plus de fETH pour maintenir le levier à un niveau supérieur (par exemple 1,5×), et anticiper une future baisse de la demande pour xETH. Ensuite, il pourrait brûler ces fETH supplémentaires pour limiter une montée excessive du levier.

(2) Extrémité droite de la courbe : insuffisance relative des xETH par rapport aux fETH. Cette situation est dangereuse pour le système et doit être évitée, car elle survient généralement en période de profonde morosité du marché. Les prix baissent continuellement, chacun cherche la sécurité, peu osent prendre du levier à la hausse. Comme visible sur la courbe, cela entraîne une augmentation abrupte du levier des xETH, menant potentiellement à une spirale mortelle négative : moins de gens veulent prendre du levier → levier plus élevé → encore moins de gens veulent s’exposer…

Ce problème ne peut pas être résolu spontanément par le marché libre. Heureusement, le protocole f(x) dispose de mécanismes pour éviter ce scénario tragique.

3. Limites de risque du protocole f(x)

f(x) emprunte au concept de CR (Collateral Ratio — ratio de collatéral) utilisé dans les protocoles de prêt CDP. Du point de vue du protocole, l’actif sous-jacent déposé constitue le collatéral, tandis que les fETH frappés représentent l’actif emprunté. Le protocole doit garantir que la valeur des fETH émis ne dépasse jamais celle du collatéral, autrement dit CR > 100 %, faute de quoi des pertes irrécupérables (bad debts) apparaîtraient. La valeur des xETH n’est pas prise en compte ici car, dans des cas extrêmes, elle pourrait tendre vers zéro. Néanmoins, le protocole doit continuer à fonctionner normalement sans générer de défaut.

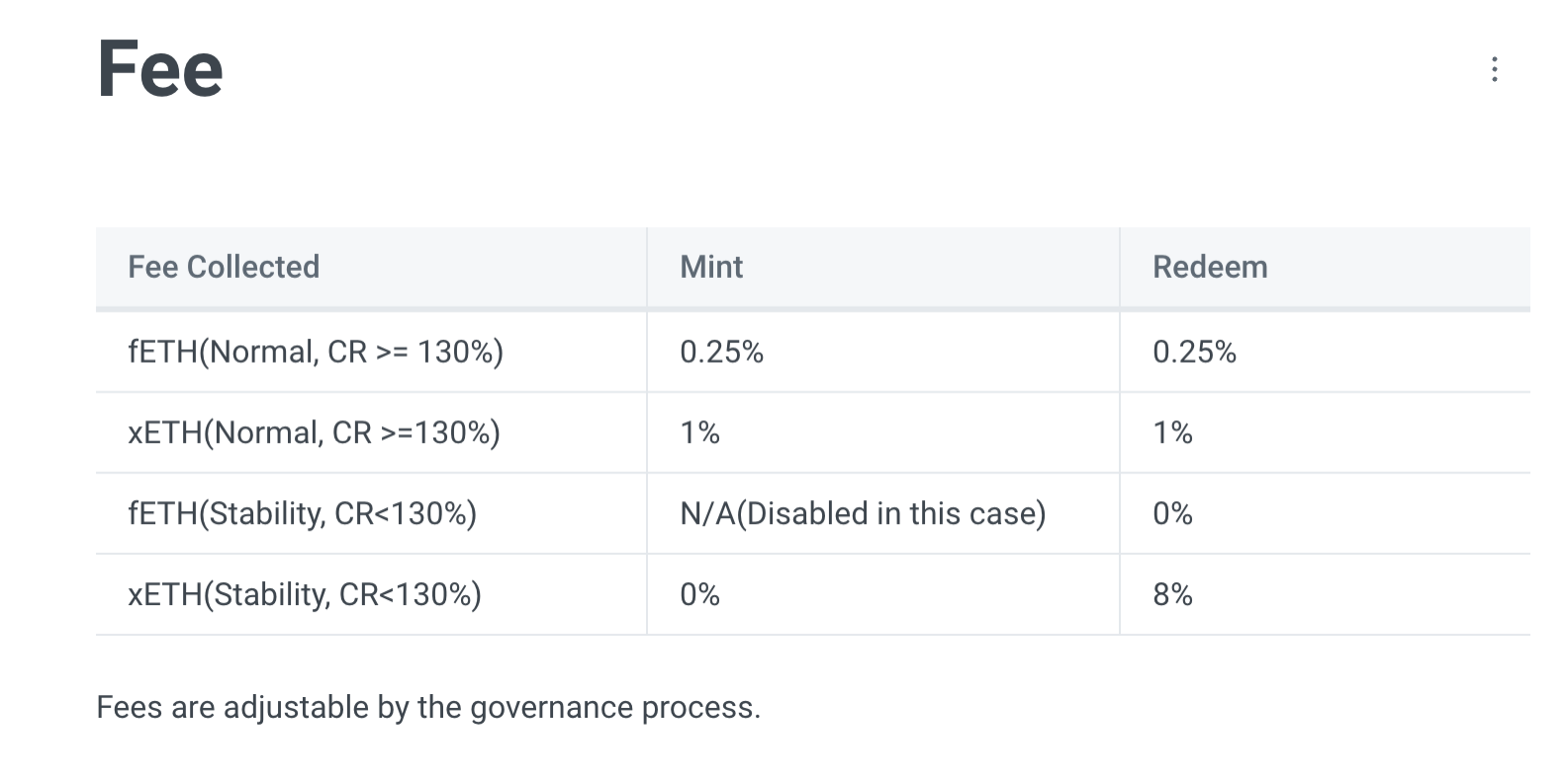

f(x) a réalisé des simulations en utilisant les données quotidiennes du prix d’Ethereum depuis le 1er janvier 2017. Pour un risque inférieur ou égal à 0,1 %, cela correspond à une chute d’Ethereum de 25 % en une journée. À ce niveau de choc, un CR de 130 % suffit largement à assurer la résilience du système. C’est pourquoi le seuil de sécurité retenu par le protocole est fixé à 130 %. En dessous de ce seuil, le mode « stability mode » (mode de stabilité) est automatiquement activé. À ce moment-là, la valeur des fETH atteint 0,78 fois celle de l’actif sous-jacent, et le levier des xETH atteint exactement 4×. Dans ce mode, le protocole adopte plusieurs mesures :

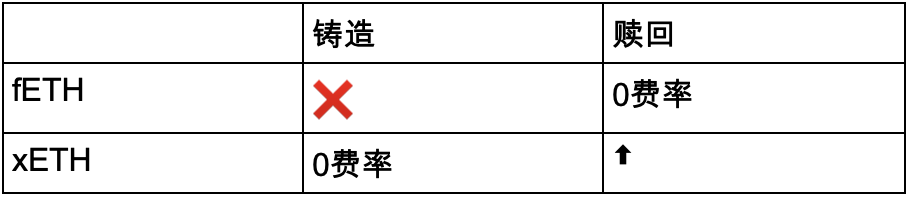

(1) Contrôle des entrées et sorties du protocole

f(x) ajuste les frais de frappe et de rachat des fETH et xETH, voire suspend temporairement la frappe de fETH. L’objectif est d’augmenter la valeur relative des xETH et renforcer la capacité du protocole à absorber la volatilité de l’actif sous-jacent.

(2) Rééquilibrage interne des actifs — Rebalancing Pool

Similaire au Stability Pool de Liquity, le protocole incite les détenteurs de fETH à placer leurs jetons dans un pool dédié pour percevoir un rendement de mise en gage. Le protocole peut alors utiliser ces actifs pour racheter des fETH contre l’actif de réserve (stETH) lorsque le CR tombe sous le seuil critique.

Les détenteurs de fETH ayant un besoin de couverture peuvent ainsi réduire leur exposition à la volatilité tout en augmentant leurs revenus. Grâce à des incitations, le protocole regroupe temporairement les fETH comme liquidité interne (la dernière mise à jour réduit la période de verrouillage de deux semaines à un seul jour), ajustant efficacement le CR pour le maintenir loin des zones à risque.

Bien sûr, si les actifs du Rebalancing Pool venaient à s’épuiser et que le CR continuait de baisser, l’équipe f(x) pourrait utiliser les revenus du protocole pour inciter la frappe de xETH.

Contrairement à Liquity, les fournisseurs de liquidité du Rebalancing Pool perçoivent des revenus externes, à savoir les rendements de mise en gage d’Ethereum générés par le protocole Lido. Liquity, en revanche, utilise exclusivement l’émission de son propre jeton comme récompense, ce qui crée une pression de vente continue sur $LQTY — le prix à payer pour utiliser purement ETH comme actif natif.

À mon avis, f(x) pourrait s’inspirer de Liquity : lorsque le CR descend sous 130 %, offrir une récompense similaire à un gain de liquidation aux utilisateurs qui rachètent des fETH, incitant ainsi davantage de fETH à rejoindre le Rebalancing Pool.

Cela diffère du cas du stablecoin LUSD, dont la fonction principale est la circulation. En revanche, la fonction principale des fETH est la protection en détention. Ils n’ont donc pas besoin d’une grande liquidité sur le marché.

(3) Subvention du protocole aux frappeurs de xETH via les revenus du trésor

Si l’utilisation du Rebalancing Pool relève du CR en réduisant la TVL du protocole, subventionner les frappeurs de xETH agit positivement en élargissant la TVL. L’ampleur réelle de cette subvention et son efficacité concrète restent à tester dans des conditions réelles.

Décision des utilisateurs en conditions extrêmes

Utilisateurs adverses au risque

Pour les détenteurs de fETH, s’ils placent leurs jetons dans le Rebalancing Pool, ils doivent surveiller si le CR risque de descendre sous 130 %. S’il y a un tel risque, ils doivent retirer rapidement leurs actifs. La modification récente réduisant la période de verrouillage à un jour est très favorable aux utilisateurs. Toutefois, pour le protocole, un retrait massif de liquidité pourrait gravement compromettre sa sécurité.

Pour les utilisateurs véritablement prudents, garder les fETH en portefeuille reste la solution la plus sûre, évitant toute possibilité de rachat forcé. Mais même si le seuil critique du protocole est atteint — CR = 100 % — la volatilité des fETH deviendrait alors égale à celle d’ETH. Ce risque n’est pas insurmontable : à ce stade, après une chute historique, la majeure partie de la baisse est déjà derrière, et l’actif a déjà évité le pire.

Joueurs à effet de levier

Pour les adeptes du levier, un faible effet de levier retire tout intérêt, mais ce n’est pas dramatique. Ce qui fait peur, c’est la montée en flèche du levier lorsque le CR descend sous 130 %, accompagnée d’un effondrement brutal des cours. Les pertes s’accumulent à une vitesse vertigineuse. Pire, le rachat est soumis à des frais de 8 %. Lorsque le CR approche 100 %, les xETH tendent vers zéro.

Mais ce que je veux souligner, c’est que lors d’un krach, les détenteurs de fETH et de xETH ne restent pas passifs. Un jeu d’équilibre dynamique s’installe entre eux. Lorsque le CR approche 100 %, détenir des fETH perd tout intérêt — ajoutant un risque contractuel inutile — certains utilisateurs choisissent donc de racheter l’actif sous-jacent ETH et de le conserver à bas prix. À ce moment-là, le levier des xETH peut exploser à 20×, voire 100×. Le rapport risque/rendement penche alors massivement du côté des joueurs à levier : un petit investissement pourrait rapporter 100 fois. Y aura-t-il des courageux ? J’en suis convaincu. Cela provoquera nécessairement une remontée du CR, ramenant progressivement le système vers la stabilité.

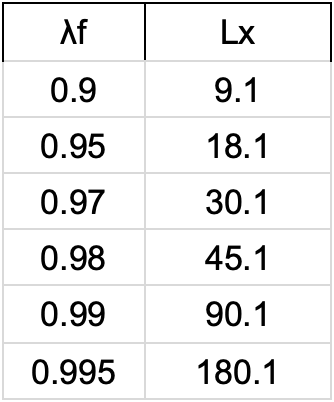

Grâce à la formule de levier de f(x), on peut calculer le levier selon différentes proportions de fETH dans l’actif total.

Ainsi, le CR n’atteindra jamais réellement 100 %, car le levier ne pourrait pas devenir infini. Le CR à 100 % est un concept limite purement mathématique. De ce point de vue, le système possède une capacité intrinsèque à retrouver la stabilité. Bien sûr, ceci n’est qu’une analyse théorique. L’évolution réelle du marché et le comportement du protocole sous pression pourraient différer.

Un autre risque externe au protocole ne doit pas être négligé : un problème avec Lido ou tout autre facteur pouvant entraîner une désindexation de stETH. Si la différence de prix entre stETH et ETH dépasse 1 %, le protocole suspend temporairement la frappe. Les rachats restent possibles : les fETH sont rachetés au prix le plus élevé entre stETH et ETH, tandis que les xETH sont rachetés au prix le plus bas. Cela protège les détenteurs de fETH.

Conclusion

Après cette longue analyse, l’affirmation officielle « xETH is the first ever levered ETH you can HODL » s’avère largement fondée. Actuellement, le prix d’Ethereum déclenchant le mode de stabilité est de 1078 $, et le CR du protocole est de 207 %, offrant une marge de sécurité confortable.

À mes yeux, la plus grande valeur du protocole f(x) réside dans la mise à disposition d’un outil financier décentralisé pour des utilisateurs aux profils de risque variés. Il permet de s’affranchir totalement des exchanges centralisés, d’éliminer les risques liés aux actifs du monde réel, et d’exploiter pleinement des stratégies uniquement avec des actifs natifs de la cryptosphère. Cela incarne parfaitement l’esprit de Satoshi Nakamoto, et représente précisément le sens profond de l’existence du DeFi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News