Rapport complet d'évaluation de VanEck sur Solana : SOL pourrait atteindre 3211 dollars d'ici 2030

TechFlow SélectionTechFlow Sélection

Rapport complet d'évaluation de VanEck sur Solana : SOL pourrait atteindre 3211 dollars d'ici 2030

Trois scénarios de valorisation pour Solana d'ici 2030 selon la société de gestion VanEck

Rédaction : Patrick Bush, analyste principal en investissement d'actifs numériques, et Matthew Sigel, responsable de la recherche sur les actifs numériques, VanEck

Traduction : Karen, Foresight News

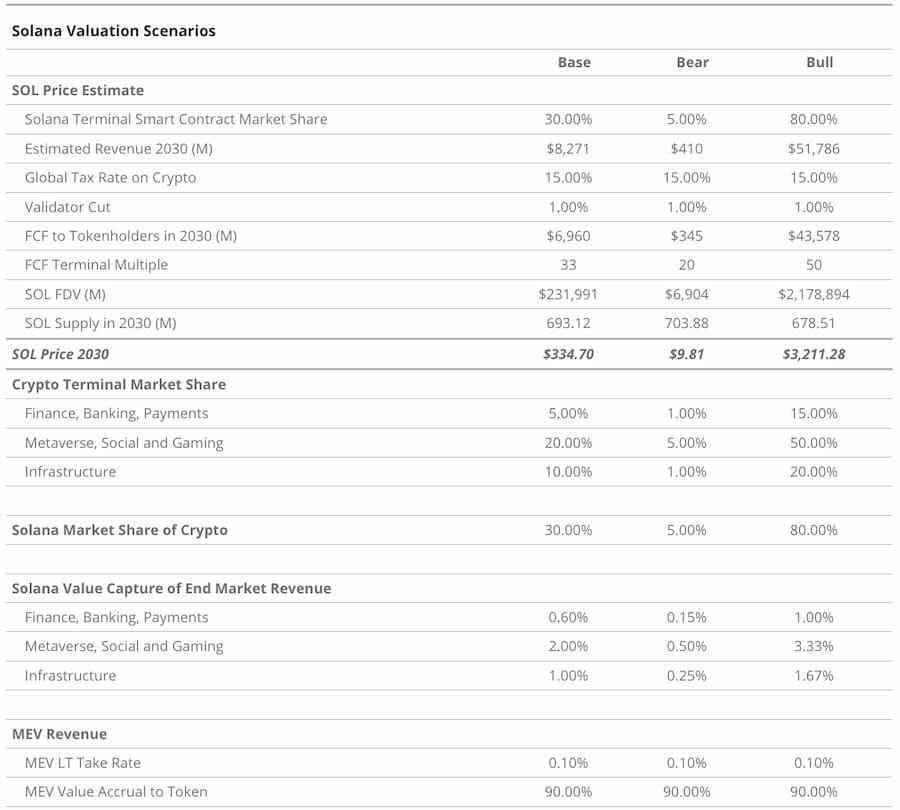

D’ici 2030, le cadre d’évaluation de Solana de VanEck prévoit une fourchette de prix pour SOL allant de 9,81 $ dans un scénario baissier à 335 $ dans un scénario de base, et jusqu’à 3 211,28 $ dans un scénario haussier, selon différentes hypothèses concernant les parts de marché et les revenus générés par des secteurs clés.

-

Dans cette étude, nous modélisons un scénario où Solana devient la première blockchain à héberger une application dépassant 100 millions d’utilisateurs.

-

Nous supposons que le taux de capture (take rate) de SOL n’est que de 20 % de celui d’ETH, et que sa part de marché reste inférieure à la moitié de celle d’ETH en raison de différences fondamentales d’orientation communautaire.

-

Nous identifions un chemin crédible vers 8 milliards de dollars de revenus annuels pour les détenteurs de jetons SOL d’ici 2030.

Sommaire

-

L’approche de Solana : l’utilisabilité ;

-

Solana vs Ethereum : comparaison des philosophies ;

-

Les défis de coût et de revenus de Solana ;

-

Aperçu des scénarios d’évaluation de Solana en 2023 ;

-

Projection du paysage transactionnel de Solana d’ici 2030 ;

-

Le potentiel de Solana : risques et rendements.

Les plateformes de contrats intelligents (SCP) ont pour objectif d’héberger des applications permettant aux utilisateurs de participer à des activités économiques efficaces et non censurées, tout en minimisant la prise de rente par des tiers sur ces échanges.

Bien qu’il existe aujourd’hui une grande variété de blockchains, toutes restent marginales en termes d’utilisateurs par rapport aux transactions hors chaîne. Environ 5,5 millions d’adresses uniques sont actives quotidiennement sur les SCP, et environ 44 millions par mois.

Toutefois, ces chiffres surestiment probablement largement le nombre réel d’utilisateurs, car de nombreux utilisateurs contrôlent plusieurs adresses. Même en prenant ces données au pied de la lettre, ils restent faibles comparés aux 2 milliards d’utilisateurs interagissant quotidiennement avec Facebook ou aux 431 millions utilisant PayPal chaque mois.

L’adoption des blockchains progresse lentement car leur utilisation comporte encore des complexités, et peu de choses peuvent être faites dessus au-delà de l’échange de valeur et de la spéculation.

Pour que les cryptomonnaies atteignent une adoption massive et fassent croître leur capitalisation actuelle de 1,3 billion de dollars, elles doivent offrir un attrait concret aux entreprises et aux individus qui ne sont ni extrémistes de la décentralisation ni idéologues libertaires — autrement dit, elles ont besoin d’une « tuerie » (killer app).

La blockchain qui hébergera cette application phare bénéficiera massivement des activités qu’elle génère. Dans cette étude, nous simulons un scénario où Solana devient la première blockchain à héberger une application unique attirant plus de 100 millions d’utilisateurs.

Utilisateurs mensuels actifs des SCP

Le potentiel de Solana découle de la volonté de son équipe fondatrice de combiner expérimentation radicale et science appliquée afin d’améliorer considérablement l’évolutivité de la blockchain.

Alors que d’autres blockchains ont choisi des voies d’évolutivité astucieuses contournant les limites du grand livre distribué, Solana a préféré repousser les limites techniques et penser à rebours à partir de là.

L’écosystème Ethereum et de nombreuses autres blockchains optent pour une vision modulaire, où différentes blockchains se concentrent sur des fonctions centrales de la couche 1.

En revanche, Solana s’efforce d’optimiser chaque composant de sa blockchain afin d’atteindre un débit transactionnel plus élevé et une efficacité maximale.

Par conséquent, Solana dispose d’un avantage significatif en matière de puissance de traitement par rapport à ses concurrents traditionnels. Plus important encore, Solana a transformé cet esprit pionnier en une philosophie écosystémique axée sur la prise de risque et l’optimisme technologique.

Solana a donné naissance à des expériences fascinantes : téléphones blockchain, NFT intégrant des applications, produits grand public comme des cartes décentralisées ou des systèmes de collecte de données automobiles.

Comparé à d’autres écosystèmes, les projets construits sur Solana créent davantage de choses susceptibles d’avoir un impact réel sur la vie quotidienne.

La voie de Solana : l’utilisabilité

La probabilité qu’un réseau blockchain héberge la prochaine « tuerie » dépend de sa capacité à rendre l’utilisation de l’application rapide, pratique et accessible. Plus cette capacité est élevée, meilleur est l’environnement pour les utilisateurs.

La question centrale est de savoir comment mesurer la capacité d’une blockchain et la traduire en utilisabilité. Un indicateur courant — le nombre de transactions par seconde (TPS) — est une mesure inadéquate, facile à manipuler.

En réalité, les équipes blockchain peuvent améliorer ce chiffre par divers moyens : modifier la quantité de données par transaction, abandonner le tri des transactions ou limiter les parties du grand livre pouvant être modifiées.

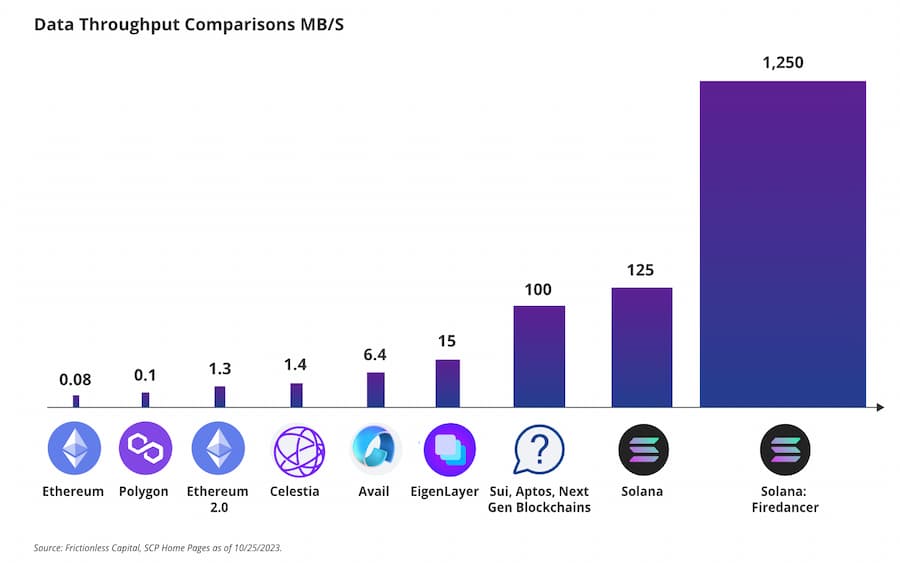

En fait, le meilleur indicateur de la capacité d’une blockchain n’est pas le TPS, mais le débit de données.

Le débit de données concerne la réception, le traitement et le tri des données par la blockchain, puis l’obtention d’un consensus sur leur impact sur le grand livre.

Il est mesuré par la quantité de données que la blockchain peut recevoir et appliquer en un temps donné.

Actuellement, le débit de données de Solana dépasse celui de toute autre blockchain existante. En réalité, sa capacité dépasse même celle de la plupart des blockchains en projet, et sa prochaine mise à jour majeure — Firedancer — devrait multiplier par 10 sa capacité actuelle. Bien que nous ne sachions pas combien de données la future « tuerie » nécessitera, nous pouvons imaginer que 100 millions d’utilisateurs pousseraient l’évolutivité de la blockchain à ses limites.

Comparaison du débit de données (Mo/s)

Solana utilise cette capacité de débit de données pour résoudre des problèmes pratiques des utilisateurs. Comparé à la majorité des autres chaînes, Solana peut fournir un retour plus rapide aux utilisateurs grâce à son traitement continu des transactions.

Prenons Ethereum : les transactions soumises par les utilisateurs sont regroupées dans une zone d’attente appelée « mempool ». Les validateurs d’Ethereum (ou constructeurs de blocs dans le nouveau paradigme) choisissent ensuite les transactions dans ce pool en fonction du prix offert, puis les ordonnancent. Toutes les 12 secondes, les transactions sont exécutées et le bloc correspondant transmis aux autres nœuds du réseau. Ainsi, Ethereum traite les transactions par intervalles discrets.

Cette méthode est beaucoup plus lente que celle de Solana, ce qui prolonge le temps d’attente pour les utilisateurs. Sur Ethereum, il faut attendre la fin du processus complet pour savoir si la transaction a réussi — souvent plusieurs minutes.

En revanche, Solana commence immédiatement à traiter les transactions, avec un délai d’environ 2 secondes.

Les applications sur Solana

Pour améliorer l’expérience utilisateur, Solana a également créé une fonctionnalité innovante appelée « marché des frais local ».

Si l’on compare une blockchain à un tuyau acheminant des données des utilisateurs vers le grand livre, le marché des frais local de Solana agit comme des sous-tuyaux internes, permettant à plusieurs flux d’information d’aller simultanément vers différentes parties du grand livre.

Cela résout un problème fondamental d’Ethereum et d’autres blockchains : un usage excessif d’une application ralentit toutes les autres.

Par exemple, sur Ethereum, si de nombreux utilisateurs tentent de frapper un NFT, la congestion ainsi provoquée empêchera d’autres d’emprunter sur AAVE. Dans le contexte d’une « tuerie », les utilisateurs doivent pouvoir interagir continuellement avec la blockchain.

Au contraire, Solana peut utiliser le « marché des frais local » pour diviser ces flux, en fixant des prix différents selon la demande. Même si une application connaît une forte charge, de nombreuses autres peuvent toujours accéder à Solana.

Ceci est particulièrement important car les fonctionnalités d’une « tuerie » peuvent dépendre d’interactions simultanées avec de nombreuses applications différentes.

De plus, la possibilité d’ajuster le « marché des frais local » pour tarifer différents types de transactions pourrait être essentielle pour que Solana adapte ses prix selon l’utilisation. Cela lui permettrait de tarifer différemment selon la valeur économique de chaque transaction.

Le marché des frais local pourrait aider les développeurs de la « tuerie » à mieux évaluer leurs coûts.

Solana vs Ethereum : comparaison des philosophies

Solana a été conçue par des ingénieurs de Qualcomm, qui ont appliqué leur expertise en augmentation de la capacité des réseaux mobiles pour créer une blockchain haute performance.

Le principe fondateur de l’équipe Solana est de concevoir un réseau qui suppose que la puissance de calcul grand public suit la loi de Moore, et que la bande passante réseau s’étend aussi. Ainsi, Solana est conçue pour exploiter plus directement que ses concurrents les progrès matériels.

Nous y voyons une mentalité optimiste, croyant en un progrès technique continu. La conviction centrale de l’équipe Solana est que l’espace bloc (quantité de données pouvant être stockées sur la chaîne pendant une période donnée) doit être très bon marché. Selon eux, cela permet aux développeurs logiciels et aux entrepreneurs de tester à bas coût de nouveaux cas d’usage. Cela contraste fortement avec la vision d’Ethereum, où le succès dépend de l’ETH comme gage principal (et unique) sécurisant toutes les blockchains.

L’idée initiale de Solana était de devenir un « NASDAQ décentralisé ». Bien que cette vision reste pertinente, le lancement d’applications grand public non financières captivantes — comme Hivemapper, Render ou Helium — a élargi la perception des capacités de Solana.

L’équipe Solana fait preuve d’une ouverture louable face aux nouvelles applications technologiques. Elle cherche à intégrer la blockchain dans les téléphones via SMS ou sa pile mobile, permettant aux développeurs de créer des applications blockchain pour smartphones. Ses expérimentations ont même conduit à la création d’un téléphone optimisé spécifiquement pour l’usage blockchain.

Bien que le téléphone Solana ait été critiqué pour détourner l’attention de sa mission principale, il illustre le désir de Solana de résoudre des problèmes fondamentaux des utilisateurs. C’est cet engagement envers le consommateur qui a permis à Solana de nouer des partenariats avec Shopify, Visa et Google pour explorer de nouveaux cas d’usage et développer son écosystème.

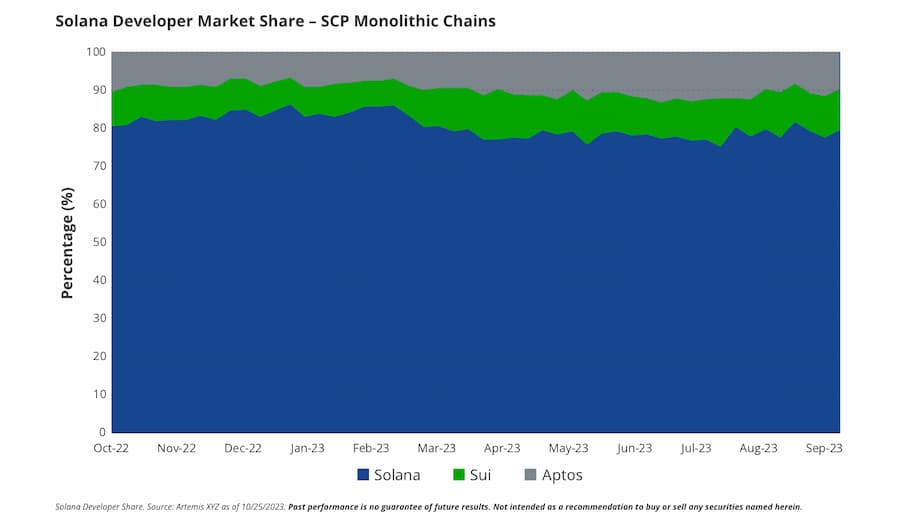

Part de marché des développeurs Solana

Les défis de coût contre revenus de Solana

L’accent mis par Solana sur l’espace bloc bon marché, l’expérimentation et les technologies de pointe n’est pas sans inconvénients. Bien que l’espace bloc peu coûteux favorise la croissance de l’écosystème en offrant un bac à sable quasi gratuit, il faut rappeler que fournir cet espace a un coût.

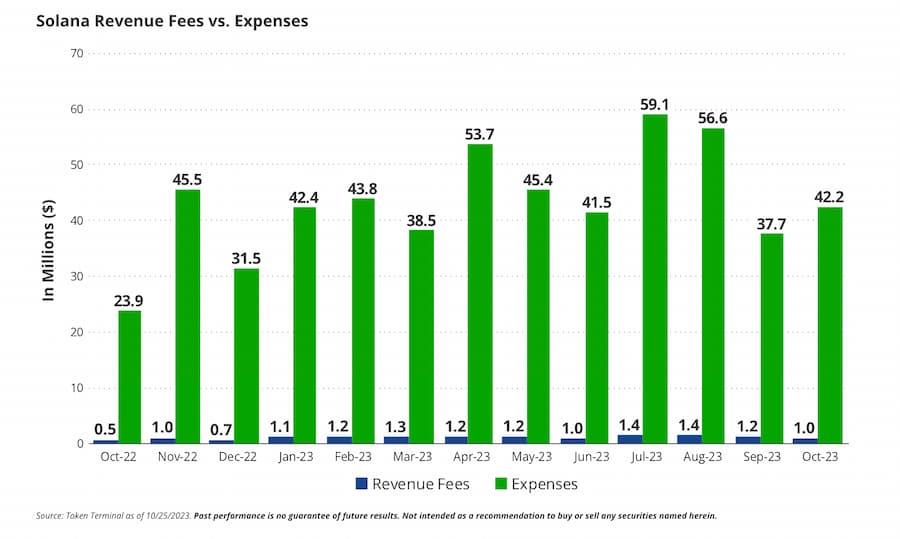

Au cours des 30 derniers jours, Solana a généré 1,26 million de dollars de revenus de frais, mais a dépensé 52,78 millions de dollars pour rémunérer ses validateurs via l’inflation de SOL afin de sécuriser la blockchain.

Bien que Solana ne soit pas menacée de collapse à court terme malgré son manque de « rentabilité », à long terme, le coût de la sécurité doit être couvert par une demande organique de SOL liée à l’utilisation de la blockchain.

Car les validateurs de Solana vendent une partie de leurs jetons acquis par inflation pour couvrir leurs coûts opérationnels — matériel, main-d’œuvre, connectivité (nous omettons ici le coût de vote).

Revenus vs Frais de Solana

Nous estimons que le coût total annuel non lié à la blockchain pour faire fonctionner les 1 977 nœuds validateurs de Solana est de 11,8 millions de dollars, sans compter la main-d’œuvre. Nous considérons donc ce chiffre comme une estimation minimale de la pression de vente annuelle sur les jetons SOL.

Du côté des revenus, la moitié des frais (630 000 $) est brûlée, ce qui représente une pression d’achat sur SOL (l’autre moitié va aux validateurs et stakers, compensée potentiellement par des ventes).

Selon ce modèle simplifié d’achats et de ventes, il existe un déséquilibre net de -11,17 millions de dollars, représentant la pression d’achat nécessaire pour compenser la vente collective des validateurs.

En réalité, la pression de vente des validateurs de Solana a été compensée par des capitaux spéculatifs.

Ainsi, avant que les revenus de frais de Solana ne s’améliorent, l’écosystème dépend, dans son état actuel, d’un apport continu de nouveaux capitaux spéculatifs.

La tarification à long terme de l’espace bloc de Solana et le coût d’utilisation de Solana constituent un autre problème délicat. Le principal inconvénient des blockchains monolithiques comme Solana est leur difficulté à extraire de la valeur des utilisateurs et à la redistribuer aux détenteurs de jetons.

Ce modèle existe car Solana tarifie ses transactions selon la puissance de calcul requise, la demande totale et la congestion dans la zone affectée par le calcul.

Bien que cette tarification des ressources soit économiquement logique pour allouer les ressources du réseau, elle l’est moins pour tarifer efficacement diverses actions utilisateur.

Par exemple, envoyer un ordre sur le Chicago Mercantile Exchange (CME) est essentiellement gratuit.

Pourtant, le CME et d’autres bourses similaires facturent aux traders lors de l’exécution, voire modulent les frais selon que l’ordre « accepte » un autre ou est « accepté ». De même, sur une plateforme comme Twitter, publier est gratuit, mais promouvoir un post ou cibler des utilisateurs coûte cher.

Pris isolément, ce modèle de tarification, bien qu’imparfait pour extraire de la valeur, n’est pas critique.

Mais dans un monde avec des dizaines de milliers de blockchains spécialisées, chacune pourrait capter la valeur plus efficacement pour ses détenteurs.

Si un faible prix de SOL menace le budget de sécurité de Solana, cela pourrait compromettre sa durabilité économique.

De même, les blockchains voudront s’assurer d’allouer leurs ressources limitées à des activités économiquement bénéfiques.

Une mauvaise tarification des ressources pourrait noyer la blockchain d’activités nuisibles, même segmentées via les marchés de frais locaux. Cela s’est déjà produit, perturbant davantage les usages légitimes. Actuellement, sur Solana, des transactions d’arbitrage à faible valeur saturant le réseau. Les marchés de frais locaux pourraient atténuer cela, mais leur adaptabilité face à une forte croissance de l’usage reste à prouver.

Nous saluons grandement la vision et l’esprit expérimental de Solana et de son équipe, mais son architecture entraîne des effets indésirables affectant sa stabilité technique.

Bien que Solana ait atteint un temps de fonctionnement de 100 % après plusieurs mises à jour importantes depuis mars 2023, elle avait auparavant connu plusieurs interruptions totales.

Entre janvier 2022 et février 2023, Solana a subi des interruptions 7 mois sur 13. La dernière, le 25 février 2023, a duré près de 19 heures.

La cause profonde de ces pannes réside dans un système expérimental utilisé par Solana.

Son mécanisme de consensus n’a pas été formellement validé, et en raison du volume de données traitées, il est impossible de prévoir tous les points de défaillance futurs.

Bien que Solana ait mis en œuvre de nombreuses améliorations, sa conception pourrait entraîner des complexités imprévues avant qu’un problème ne survienne. L’équipe considère donc la chaîne comme encore en « version bêta », car de futures défaillances pourraient avoir des causes imprévisibles.

En raison de sa complexité et du volume de données traitées, corriger ces problèmes peut prendre longtemps.

Clairement, cette situation est inacceptable pour les entreprises financières ou non qui envisageraient de se déployer sur Solana. Cette imprévisibilité du temps de disponibilité explique en partie pourquoi Solana a un TVL (valeur totale verrouillée) relativement faible dans la finance décentralisée par rapport à ses pairs.

Bien que l’équipe ait mis en place des correctifs importants, la vulnérabilité du réseau restera un problème prévisible, et la nouvelle architecture Firedancer pourrait même augmenter le risque de conflits irréconciliables.

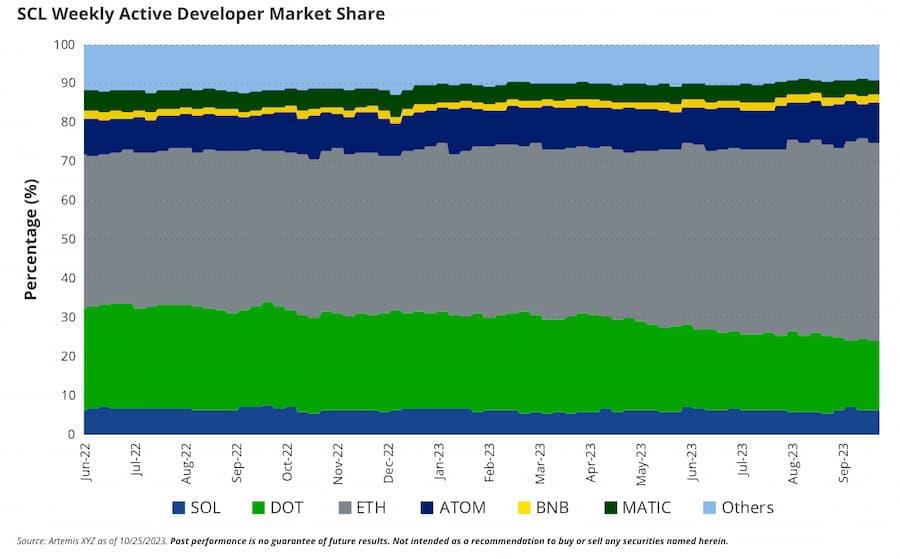

Part de marché hebdomadaire des développeurs actifs SCL

Enfin, nous remettons en question la capacité de Solana à attirer des développeurs. En raison de la complexité de la machine virtuelle Solana (SVM) et de sa conception, créer des applications sur Solana est difficile.

Construire sur Solana est ardu — le fondateur Anatoly l’a comparé à « mâcher du verre ». Une raison majeure est que les développeurs doivent maîtriser Rust, un langage utilisé par 2,2 millions de développeurs actifs, alors qu’Ethereum peut attirer 17,4 millions de développeurs JavaScript. Malgré des progrès dans les outils, les exigences techniques élevées font que Solana représente environ 6-7 % des développeurs crypto actifs hebdomadaires depuis 18 mois.

Étant donné qu’il a perdu son plus grand soutien, FTX/Alameda, en novembre 2022, maintenir une part stable est acceptable, mais il doit augmenter le nombre total de développeurs et sa part de marché pour accroître ses chances d’héberger une « tuerie ».

Aperçu des scénarios d’évaluation de Solana en 2023

Nous appliquons le cadre d’évaluation standard de VanEck à Solana et obtenons une valorisation du jeton de 335 $ dans le scénario de base pour 2030. Cette estimation repose sur la projection d’un multiple final de valorisation de SOL basé sur le taux de rendement réel anticipé.

Ce taux de rendement réel est calculé à partir des flux de trésorerie prévus retournés aux détenteurs de jetons SOL. Ce multiple est ensuite appliqué au FCF (free cash flow) du jeton de la dernière année, divisé par le nombre anticipé de jetons cette année-là.

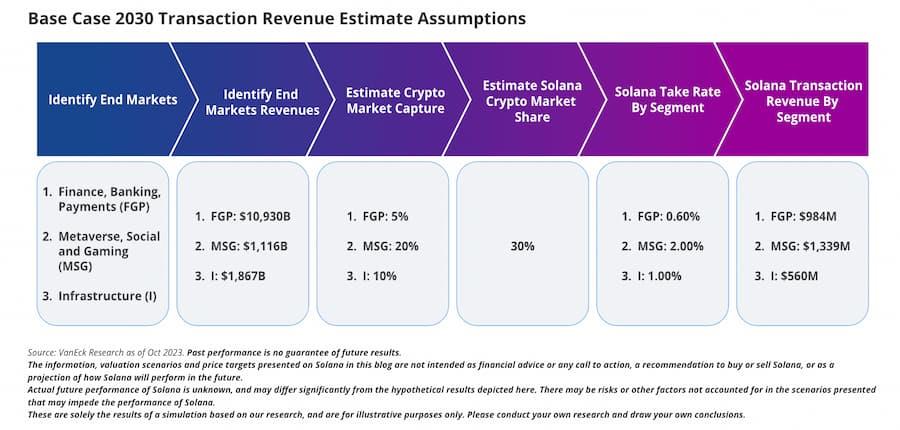

Plus précisément, en matière de revenus et de flux de trésorerie, notre cadre examine d’abord les différents postes de revenus de Solana.

Premièrement, le taux d’adoption sur les marchés terminaux. Nous identifions les marchés terminaux qui utiliseront des blockchains publiques (comme Ethereum et Solana).

Ils se divisent en trois catégories principales :

-

Finance, banque et paiements (FBP),

-

Métavers et jeux (MG),

-

Infrastructure (I).

Selon les cas, nous supposons qu’une partie des activités et revenus viendra des opérations blockchain ou utilisera la blockchain pour trouver des clients, créer des produits, réduire les coûts ou simplifier les fonctions back-office.

Comme les blockchains publiques ressemblent à des plateformes Web 2.0 telles qu’Amazon, Apple App Store ou Uber, nous supposons qu’elles appliqueront un taux de capture effectif sur la valeur brute des marchandises (GMV) des marchés terminaux (taux de conversion GMV vers revenus de la plateforme).

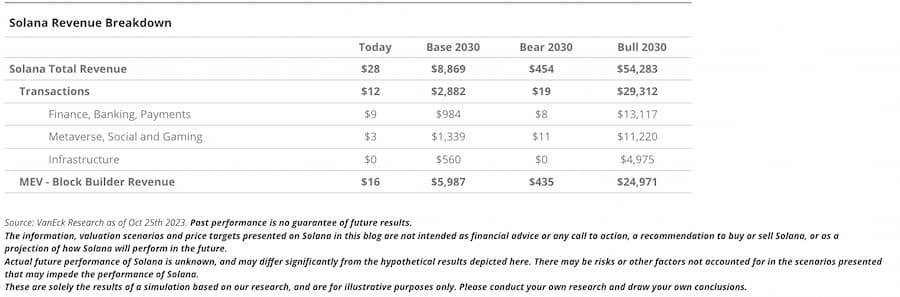

Dans notre cas de base, nous supposons que l’adoption de Solana est un cinquième de celle d’Ethereum. Ainsi, le revenu total de Solana issu des transactions sur les marchés terminaux serait de 2,88 milliards de dollars.

De plus, nous incluons la MEV (Maximum Extractable Value) comme poste de revenus, transférant efficacement de la valeur des entités commerciales aux validateurs, puis aux détenteurs de jetons. Nous l’estimons en multipliant la valeur totale des actifs bloqués dans DeFi Solana par un taux de capture annuel.

De plus, nous prenons en compte la MEV comme poste de revenus, transférant la valeur des entités commerciales aux validateurs, puis aux détenteurs de jetons. Nous l’estimons en multipliant la valeur totale des actifs bloqués dans DeFi Solana par un taux de capture annuel.

Dans le cas de base, nous obtenons un revenu MEV de 5,99 milliards de dollars en 2030. Une fois les revenus bruts obtenus, nous déduisons une fiscalité hypothétique et une estimation approximative du coût des nœuds validateurs pour l’écosystème.

Hypothèses d’estimation des revenus transactionnels en 2030

Hypothèses d’estimation des revenus transactionnels en 2030 – Cas de base

Malgré son potentiel, nous pensons qu’en 2030, la probabilité que Solana héberge la majorité des transactions cryptographiques mondiales reste inférieure à celle d’Ethereum.

Le réseau et moteur d’exécution de Solana permettent un débit plus élevé et un potentiel accru, mais il manque de dynamique d’adoption auprès de la plupart des utilisateurs et développeurs.

Actuellement, Solana ne détient qu’une petite part des 408 millions de dollars de valeur totale verrouillée (TVL) dans la crypto — 4,08 millions seulement — et une faible proportion d’utilisateurs actifs quotidiens : 184 000 sur 5,5 millions.

Nous croyons aussi que lors de l’adoption massive des blockchains publiques, les nouveaux développeurs ne seront pas nécessairement attachés aux écosystèmes existants ni des extrémistes de la décentralisation.

Ainsi, les nouveaux venus pourraient s’intéresser vivement aux nouvelles blockchains offrant des cadres, fonctionnalités et capacités novatrices, comme lors des cycles précédents. Par conséquent, dans notre cas de base, nous prévoyons une adoption de Solana autour de 30 % — une forte hausse par rapport à aujourd’hui, mais bien en deçà d’Ethereum, à 70 %.

Cette comparaison est justifiée par l’effet « trou noir » de la croissance de l’écosystème Ethereum, qui absorbe constamment des idées tout en augmentant sa part chez les développeurs blockchain.

Notons que notre objectif de prix de 11 800 $ pour Ethereum repose sur une part de marché de 70 % dans la transmission de valeur sur les blockchains open source.

Si Solana évite l’horizon des événements d’Ethereum et atteint une domination similaire, notre scénario haussier donne un revenu de 51,8 milliards de dollars en 2030, pour un objectif de prix de 3 211 $.

Concernant l’appropriation de la valeur des revenus des marchés terminaux utilisant la blockchain, nous pensons que le potentiel de capture de valeur de Solana est inférieur à celui d’Ethereum. Dans notre cas de base, nous estimons que la capture de GMV par Solana sera à 20 % de celle d’Ethereum. Cette affirmation repose sur la simplicité du cadre de capture de valeur de Solana et sur le soutien du fondateur Anatoly Yakovenko à une philosophie de richesse plutôt que de rareté.

Une philosophie de richesse plutôt que de rareté implique un espace bloc bon marché, donc des coûts transactionnels très bas. En termes mathématiques, cela donne à Solana un taux de capture sur le GMV d’environ 0,60 % pour FBP, 2,00 % pour MSG, et 1,00 % pour I.

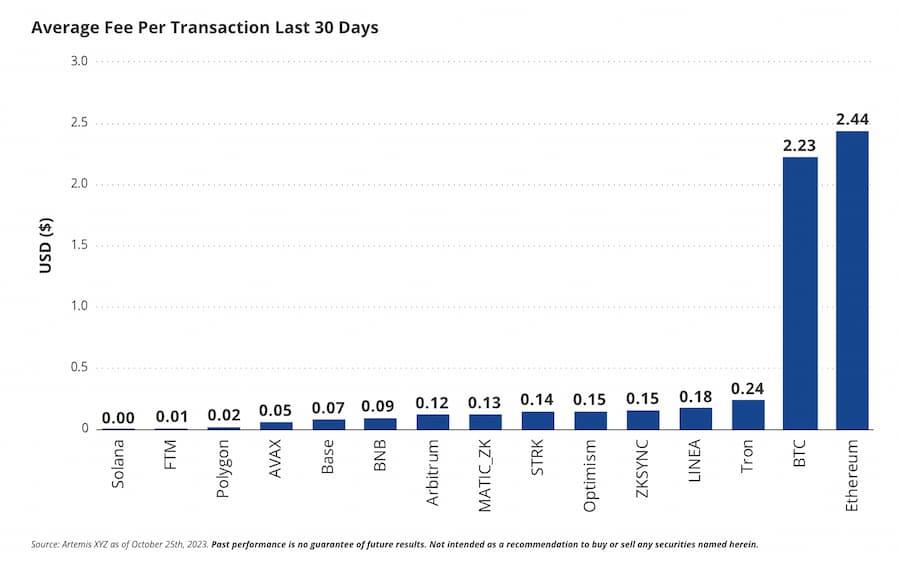

Frais moyens par transaction sur différents réseaux — 30 derniers jours

La question clé est : « Comment Solana peut-il être rentable à long terme malgré ses faibles frais ? » Actuellement, les frais sont minuscules, nécessitant donc un volume massif de transactions pour améliorer ses revenus.

Dans notre modèle de base, nous prévoyons un volume annuel de transactions de 600 milliards de dollars d’ici 2030, basé sur la part de marché de Solana sur les marchés terminaux et le nombre de transactions par utilisateur. Ces hypothèses donnent une estimation de 534 millions d’utilisateurs mensuels actifs.

Bien que, dans notre cas de base, la MEV soit le principal mécanisme de capture de valeur pour Solana (67,5 % des revenus), nous pensons que même avec une utilisation moindre, Solana pourrait valoriser son jeton autrement.

Comme mentionné précédemment, une blockchain doit être assez bon marché pour encourager l’usage, tout en assurant une rémunération suffisante aux validateurs.

Les blockchains comme Solana introduisent de l’inflation pour financer la sécurité — rémunérer les validateurs — ce qui dilue les détenteurs existants.

Sans activité économique ou avec des prix trop bas, payer la sécurité uniquement par inflation n’est pas durable. Cela ne peut pas durer indéfiniment.

Même si une hausse des frais réduirait probablement le volume, si des activités à valeur économique existent, Solana devrait pouvoir en capturer une partie.

De plus, Solana pourrait réduire l’offre effective de jetons en augmentant les frais pour les applications, portefeuilles, NFT ou jetons utilisés pour stocker des données sur la chaîne.

Sur Solana, toute entité déployant du code ou opérant un portefeuille doit payer des frais en SOL proportionnels à sa taille de stockage. Un utilisateur peut éviter ces frais en conservant assez de SOL pour couvrir deux ans de loyer.

Avec un loyer de 0,00000348 SOL par octet et une taille de portefeuille de 372 octets, chaque détenteur actif doit garder 0,0026 SOL. De même, les applications et contrats intelligents doivent maintenir ces frais.

Un programme comme Serum, d’environ 340 Ko, doit conserver un solde de 2,4 SOL pour éviter le loyer. Solana pourrait augmenter ces soldes, réduisant ainsi effectivement l’offre de SOL en circulation.

Bien sûr, ces changements violeraient les principes actuels du protocole contrôlés par l’équipe fondatrice. Solana n’a pas de mécanisme de gouvernance, mais certains validateurs ont récemment proposé un système de vote par jetons. D’ici 2030, nous pensons que Solana utilisera la gouvernance par vote, ce qui renforcera l’économie de SOL si l’écosystème est dynamique.

Le potentiel de Solana : risques et rendements

Solana est un projet extrêmement séduisant, déterminé à améliorer l’expérience utilisateur en repoussant les limites de la blockchain, offrant les fonctionnalités nécessaires à la prochaine « tuerie ».

En outre, l’équipe Solana est un « géant » du secteur, dont la pensée non consensuelle a enfanté l’une des blockchains les plus puissantes.

Grâce à son innovation continue, son esprit expérimental et optimiste a imprégné un petit écosystème créatif centré sur le consommateur.

Plus important encore, la communauté Solana possède une forte identité, lui permettant de rester résiliente face à de graves revers qui auraient pu anéantir d’autres écosystèmes.

Contrairement à Ethereum et ses partisans, concentrés sur la construction de composants modulaires, Solana a choisi une voie différente : une blockchain intégrée combinant ces composants en une machine de débit de données unique.

C’est une tâche ardue, et l’équipe Solana a commencé avec un désavantage relatif : moins de développeurs, de TVL, de fonds de capital-risque et de capital de fondation que les chaînes compatibles EVM. De plus, elle fait toujours face à de grands défis concernant la stabilité à long terme de son approche technologique.

Pourtant, même avec des hypothèses de part de marché et de taux de capture bien inférieures à celles d’Ethereum, notre modèle attribue à SOL un potentiel haussier supérieur dans le scénario de base.

Nous pensons donc qu’il est raisonnable d’accorder à SOL un poids important dans un portefeuille d’investissement.

Scénarios d’évaluation de Solana

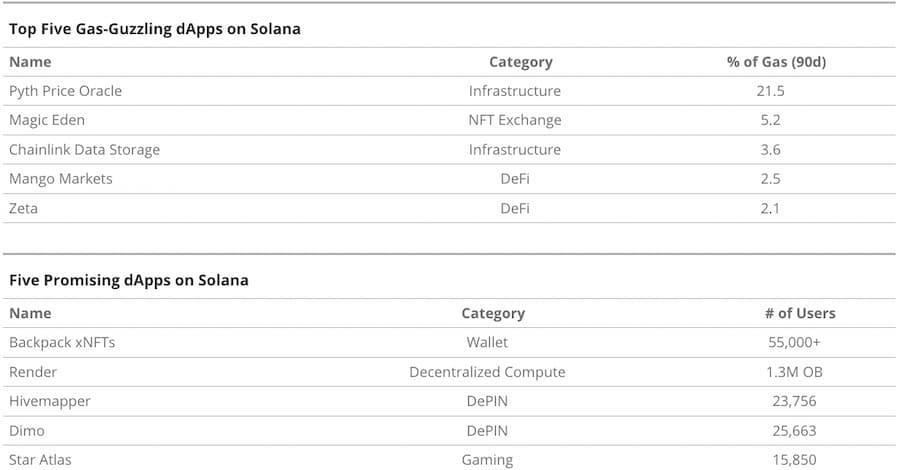

Les 5 dApps les plus gourmandes en gaz sur Solana et les 5 plus prometteuses

Déclaration : L’équipe VanEck détient des jetons SOL ainsi que des participations dans des applications basées sur Solana (notamment Hivemapper, Helium et Render).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News