Rapport de données RWA : les forces motrices derrière l'adoption de la blockchain

TechFlow SélectionTechFlow Sélection

Rapport de données RWA : les forces motrices derrière l'adoption de la blockchain

Le principal défi auquel sont confrontés les RWA est de s'adapter à la réglementation mondiale actuelle, soit en obtenant des lois réglementaires plus favorables aux actifs cryptographiques, soit en n'ayant d'autre choix que le protocole.

Rédaction : Jose Oramas

Traduction : TechFlow

Les actifs adossés à la blockchain (RWAs) devraient devenir l'une des forces dominantes de la blockchain au cours des prochaines années. Cette année seulement, la valeur totale verrouillée (TVL) des RWAs a doublé, passant de 1,25 milliard à plus de 6 milliards de dollars, en faisant l'un des secteurs DeFi les plus dynamiques.

Cette croissance explosive s'explique principalement par l'émergence de nouvelles sources de rendement, notamment les obligations américaines titrisées, les obligations d'entreprises, les ETFs et le crédit sur chaîne dans les marchés émergents. Les RWAs attirent également une vague de nouveaux capitaux institutionnels vers la DeFi ; selon Boston Consulting Group, 97 % des investisseurs institutionnels estiment que la titrisation pourrait révolutionner la gestion d'actifs et représenter une opportunité commerciale de 16 000 milliards de dollars d'ici 2030.

Dans ce rapport, nous passerons en revue ces nouvelles sources de rendement, les leaders du marché actuels et les avantages de la titrisation. Nous examinerons également les défis juridiques à venir ainsi que la taille prévue du marché de la titrisation d'ici la fin de la décennie.

Croissance actuelle : où en sommes-nous ?

Cette section passera en revue les principales catégories de RWA en termes de croissance, notamment le crédit sur chaîne, les obligations d'État et les obligations titrisées, ainsi que l'immobilier, qui affichent la plus forte progression tant en montant en dollars qu'en activité utilisateur.

Retour du crédit sur chaîne

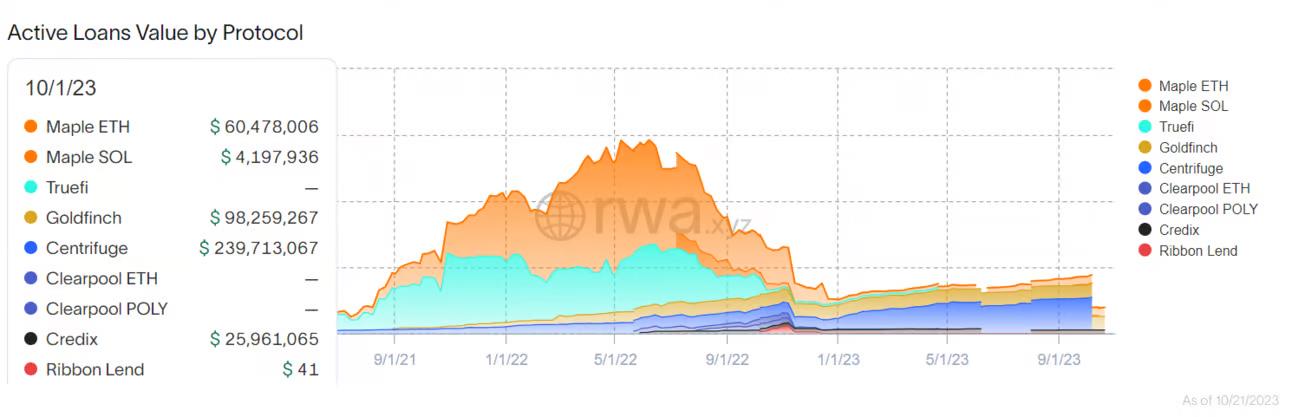

Le crédit sur chaîne a augmenté de 84 % cette année, ajoutant environ 210 millions de dollars entre le 1er janvier et le 30 septembre. Centrifuge représente à lui seul 70 % de cette croissance.

Plusieurs protocoles de crédit sur chaîne, leaders il y a un an, ont été largement éliminés en 2023, comme Maple, qui avait atteint près d’un milliard de dollars. Pourtant, Maple reste le deuxième contributeur principal à la croissance du crédit sur chaîne, avec une augmentation d’environ 60 millions de dollars en valeur de prêts actifs au troisième trimestre.

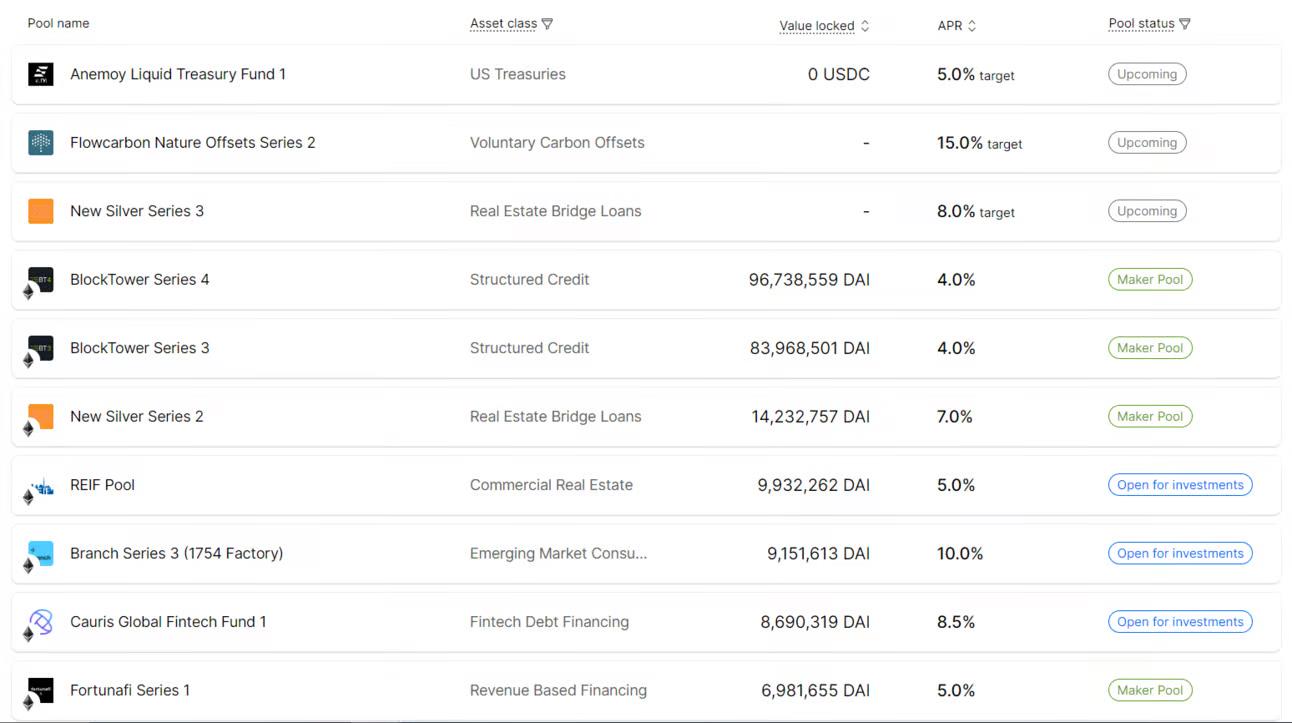

Mais la concurrence est désormais plus intense ; les nouveaux leaders offrent aux emprunteurs et prêteurs des rendements plus élevés et des choix d’investissement plus variés. La TVL de Centrifuge approche aujourd’hui 250 millions de dollars, en hausse de 60 % depuis mai.

Dans cet exemple, divers pools RWA sur Centrifuge couvrent l’immobilier, les crédits carbone, les obligations d’État et les marchés émergents, offrant des rendements compris entre 7 % et 10 %. Certains atteignent même 15 %. À titre de comparaison, le taux annuel moyen (APY) dans la DeFi est inférieur à 4 %, tombant parfois sous 3-4 % sur des protocoles comme Aave.

En matière d’exposition au crédit privé, l’Afrique et l’Asie sont actuellement les régions les plus actives. Le Kenya concentre les montants les plus importants, environ 73 millions de dollars, suivi du Nigeria (70 millions), des Philippines (53 millions) et de l’Inde (40 millions).

La plupart de ces pays sont considérés comme des économies émergentes, dont les citoyens et petites entreprises souffrent d’un accès insuffisant aux services bancaires. En raison de l’infrastructure financière souvent rudimentaire, l’accès aux prêts traditionnels y est difficile.

Des protocoles comme Goldfinch et Credix incitent les utilisateurs à déposer des stablecoins tels que USDC, puis prêtent ces fonds à des entreprises des marchés émergents. Par exemple, la majorité des opérations de Goldfinch concernent des initiatives fintech en Asie du Sud-Est et en Afrique. Tous les revenus servent à soutenir davantage ces startups, qui cherchent à fournir des services financiers à des millions de personnes non bancarisées.

Dans ces transactions, l’APY fixe dépasse souvent 10 %, bien au-dessus de ce que peuvent offrir la plupart des plateformes DeFi actuelles. Ces rendements proviennent d’actifs réels, dont les portefeuilles sont stratégiquement garantis hors chaîne.

Que peut-on attendre du crédit privé sur chaîne ?

Le crédit sur chaîne ressemble au segment du staking liquide dominé par Lido. Des protocoles comme Goldfinch n’ont vu presque aucune croissance au fil des ans, Credix étant une exception notable. Ainsi, Centrifuge et Maple sont les principaux contributeurs à cette hausse de 210 millions de dollars et resteront probablement les leaders dans les 12 prochains mois.

Cependant, par rapport à leur sommet historique de l’année dernière, les crédits privés sur chaîne ont chuté de 70 %. Selon RWA.xyz, la valeur des prêts actifs s’élève actuellement à 561 millions de dollars, loin des 1,54 milliard atteints en mai 2022.

Il est probable que la hausse rapide des taux d’intérêt début 2023 ait affecté la demande de crédit sur chaîne, car ces protocoles dépendent d’actifs réels, liquides ou non.

Ainsi, les 12 à 24 prochains mois seront cruciaux pour les protocoles de crédit sur chaîne. Bien que la Réserve fédérale adopte une position plus accommodante, si les États-Unis font état d’une économie plus solide et d’un marché du travail tendu, elle pourrait modifier sa politique monétaire, impactant inévitablement ce secteur, comme observé l’an dernier.

Obligations d'État et obligations

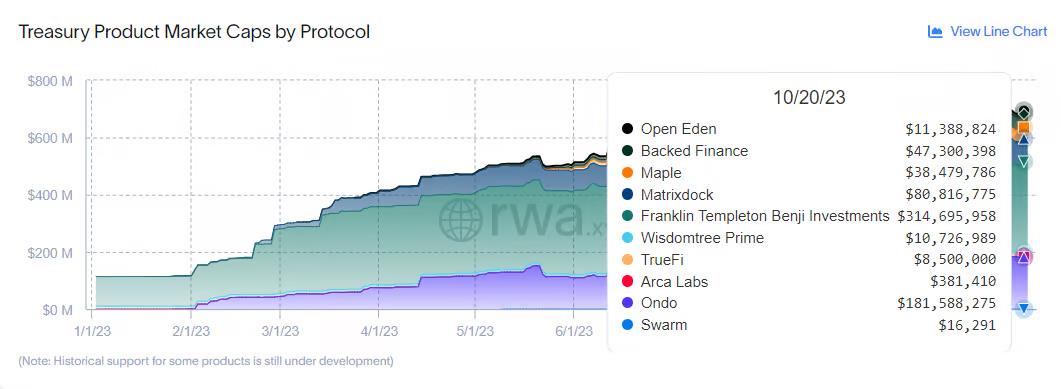

Les RWAs basés sur les obligations d’État et les obligations d’entreprise ont connu une croissance explosive en valeur cette année, ajoutant près de 700 millions de dollars, principalement répartis entre Ethereum (339 millions), Stellar (323 millions) et Polygon (230 millions), le reste se trouvant sur des blockchains comme Solana.

Ondo Finance, Franklin Templeton et Matrixdock dominent le marché, représentant près de 90 % de toutes les obligations d’État titrisées.

Pourquoi les obligations d’État attirent-elles autant les utilisateurs de cryptomonnaies ? Considérons les points suivants :

-

Tout au long de 2023, le taux médian APY dans la DeFi est resté inférieur à 3 %

-

Le nombre de projets cryptos et de développeurs actifs est au plus bas depuis trois ans

-

Globalement, la valeur totale verrouillée dans la DeFi a baissé de 30 % en glissement annuel.

Les utilisateurs de cryptomonnaies recherchent des rendements plus élevés. Les marchés liquides comme les obligations offrent de meilleurs retours, il n’est donc pas surprenant que la croissance des RWAs soit principalement tirée par des protocoles titrisant ou traquant les obligations d’État américaines, les obligations d’entreprise et les indices.

Passons en revue quelques grands émetteurs d’obligations d’État dans le secteur RWA :

-

Ondo Finance a une capitalisation boursière actuelle d’environ 160 millions de dollars. Son produit phare est USDY, un dollar titrisé garanti par des obligations d’État américaines et des dépôts à vue, permettant aux utilisateurs de percevoir des revenus sur les obligations d’État, les marchés monétaires, les ETFs et les obligations d’entreprise à haut rendement.

-

Franklin Templeton, une société de finance traditionnelle, est devenue un défenseur de la crypto après avoir commencé à expérimenter la titrisation, tout comme WisdomTree. En janvier, ses actifs émis valaient environ 100 millions de dollars. Aujourd'hui, ce montant atteint 310 millions.

-

stUSDT est également un émetteur important d’obligations d’État. Toutefois, de nombreuses activités suspectes sur chaîne et le contrôle centralisé de Justin Sun ont entaché sa réputation, suscitant des inquiétudes quant à sa durabilité à long terme.

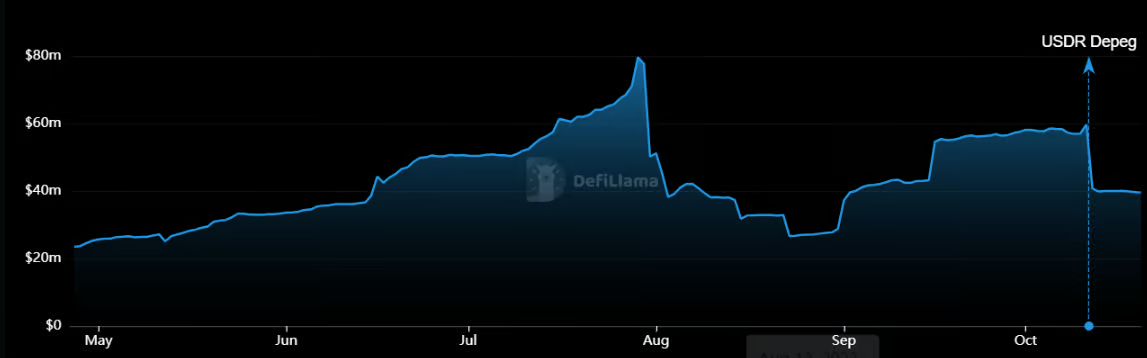

Immobilier

L’immobilier sur chaîne a augmenté de 90 millions de dollars cette année, une croissance moindre comparée à celle du troisième trimestre en valeur en dollars.

RealT est actuellement le leader du marché, avec une TVL passée de 62,5 millions à 89 millions de dollars, soit une hausse de 30 %.

RealT est un protocole basé sur Ethereum offrant aux acheteurs et investisseurs un accès décentralisé à l’investissement immobilier et un large choix. Il détient désormais plus de 50 % du marché.

Cependant, Tangible était auparavant le leader, mais après la perte de son ancrage par USDR en octobre, sa TVL est passée de 60 millions à 39 millions de dollars.

Tangible reposait sur USDR, un stablecoin s’appuyant sur le récit des RWA. Ce stablecoin était censé être principalement adossé à des investissements immobiliers. Ces actifs sont considérés comme illiquides, ce qui les rend inefficaces en cas de ruée bancaire. Quand il s’est effondré, il était déjà trop tard pour le relancer.

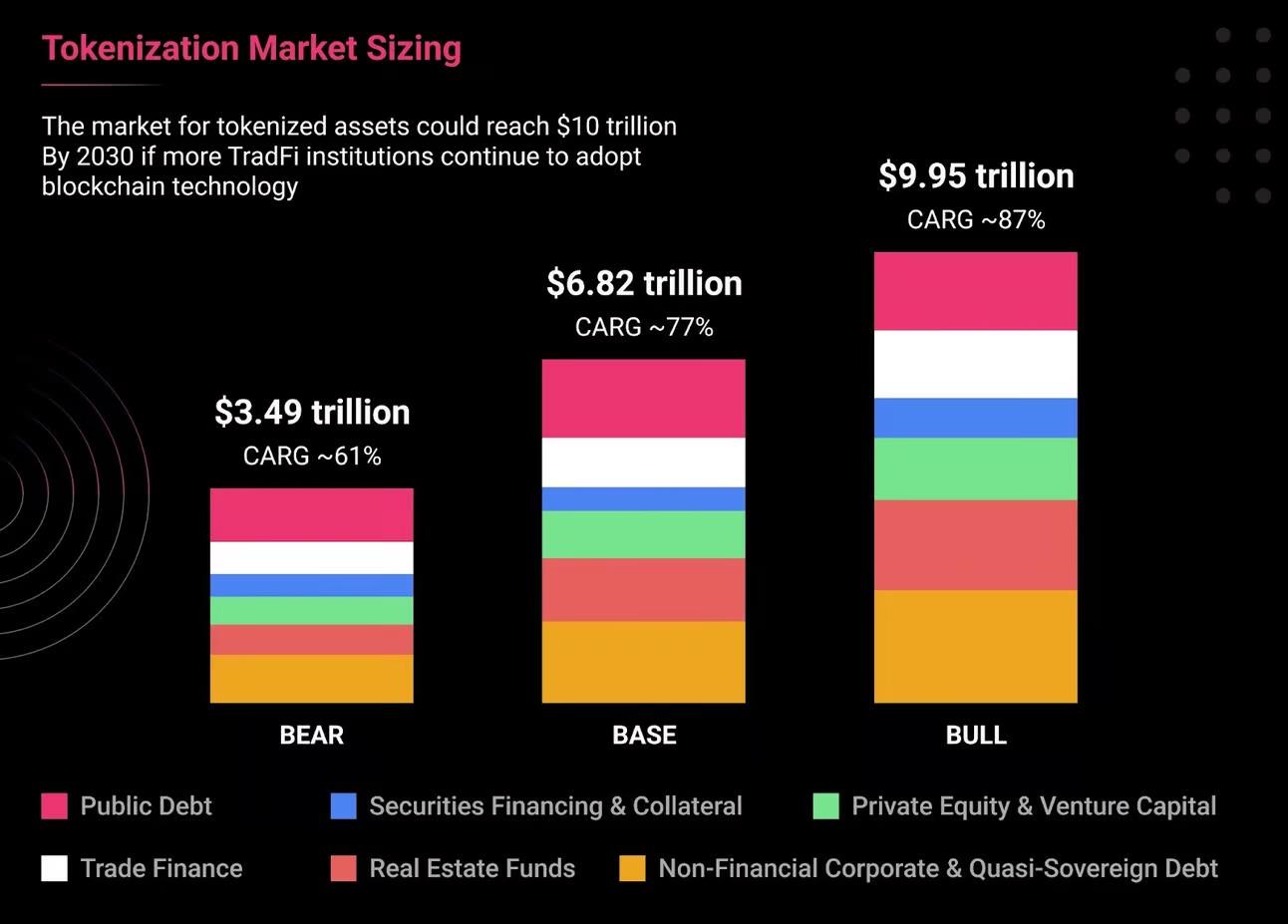

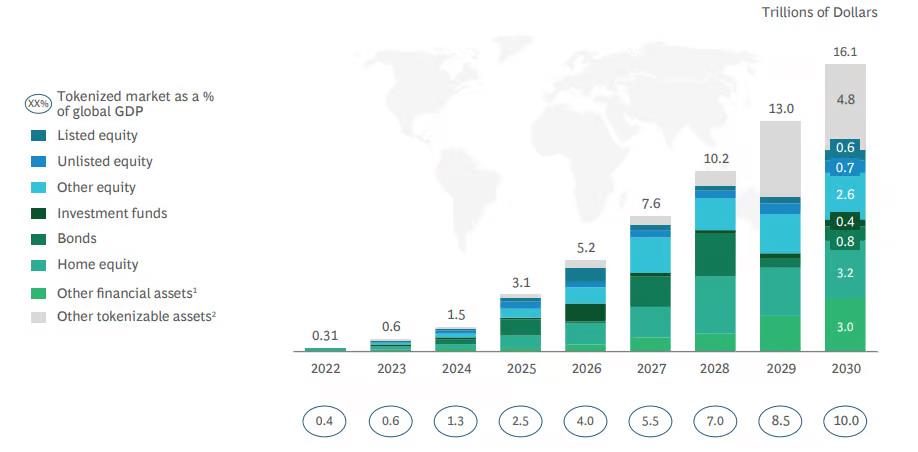

Perspectives : quelle taille peut atteindre le marché de la titrisation ?

Selon les rapports sectoriels, le marché de la titrisation pourrait atteindre environ 3 500 milliards de dollars même dans le scénario le plus pessimiste (un marché baissier prolongé), selon 21.co, et jusqu’à 9 000 milliards dans un scénario haussier.

Par ailleurs, Boston Consulting Group estime que la titrisation des actifs illiquides pourrait devenir une opportunité commerciale de 16 000 milliards de dollars, soit 10 % du PIB mondial.

Au mois d’octobre, la capitalisation totale des marchés d’actifs mondiaux était d’environ 900 000 milliards de dollars, dominée par l’immobilier (330 000 milliards), les obligations (300 000 milliards) et les actions (120 000 milliards). Au 20 octobre, la capitalisation boursière totale du marché des cryptomonnaies est estimée à 1 200 milliards de dollars. Si les protocoles RWA pouvaient capter ne serait-ce que 1 % de ce marché, la DeFi bénéficierait d’environ 9 000 milliards de dollars de capital et de liquidités, soit près de neuf fois la capitalisation actuelle du marché crypto.

Autrement dit, le marché de la titrisation ne représente encore qu’une petite fraction du marché mondial des actifs. La croissance récente des marchés de titrisation et des protocoles RWA constitue une preuve du potentiel d’application massive de la technologie blockchain. Nous assistons à un intérêt croissant de la part d’investisseurs institutionnels de haut niveau et d’entités financières internationales. Le 13 octobre, des membres du FMI, des banquiers et des cadres fintech ont discuté des défis juridiques et des usages potentiels de la titrisation.

Pourquoi les institutions financières traditionnelles s'intéressent-elles tant à la titrisation ?

La titrisation peut réduire les barrières et résoudre de nombreux problèmes d’efficacité opérationnelle rencontrés aujourd’hui par plusieurs secteurs. Les principaux avantages de la titrisation et de la technologie blockchain sont :

-

Une accessibilité et une liquidité accrues

-

Une réduction des coûts de transaction grâce à l’élimination des intermédiaires

-

Un meilleur niveau de transparence

-

La programmabilité, qui offre aux nouveaux émetteurs de nouvelles caractéristiques d’investissement et options opérationnelles.

Comme mentionné, les obligations d’État et l’immobilier représentent la plus grande part de la capitalisation mondiale des actifs. Ces actifs générateurs de revenus manquent toutefois des avantages de liquidité, car l’immobilier est généralement perçu comme un marché très illiquide, en raison notamment de l’inaccessibilité, des obstacles réglementaires et du manque d’information. La titrisation peut atténuer ces freins :

-

La titrisation supprime les intermédiaires ; mettre un actif sur chaîne permet de le transférer 24h/24 et 7j/7

-

Elle est totalement transparente, toutes les informations étant stockées sur la blockchain et accessibles

-

Elle améliore l’accessibilité à la propriété partielle et fournit un cadre opérationnel plus efficace.

Preuve de cet intérêt institutionnel croissant, DTCC, une entreprise américaine de services financiers post-marché avec plus de 400 milliards de dollars d’actifs, collabore avec Chainlink sur un projet d’interopérabilité blockchain avec Swift.

Qui sont les principaux utilisateurs des protocoles RWA ?

L’un des principaux moteurs de la croissance des RWAs est que les utilisateurs natifs de la crypto recherchent des moyens plus rentables de générer des revenus que simplement staker leurs jetons de gouvernance dans les protocoles. Ainsi, la majeure partie de la demande provient d’utilisateurs natifs de la crypto.

Il convient de noter que WisdomTree et Franklin Templeton ont obtenu un succès considérable dans les RWAs. En tant que vétérans de la finance traditionnelle, on peut s’attendre à l’arrivée de nouveaux utilisateurs, comme des clients institutionnels ou des particuliers. L’élément clé ici est que les rendements des RWAs sont plus faciles à comprendre que ceux des systèmes DeFi traditionnels, renforçant ainsi la confiance et la simplicité dans l’esprit des utilisateurs.

Risques et défis juridiques des RWAs

Les opportunités d’investissement dans les RWAs reposent sur la titrisation des actifs et leur distribution ; les plateformes qui domineront le récit RWA seront celles fournissant l’infrastructure nécessaire, comme les protocoles de conformité (qui joueront un rôle accru en raison de la réglementation variable selon les juridictions) et les fournisseurs d’actifs. Cela pose de nouveaux défis, mais ouvre aussi des opportunités à un public plus large.

Cependant, certains subtilités peuvent apparaître lorsqu’on parle d’adoption. Le succès des RWAs dépendra largement de la manière dont ces protocoles gèrent ou s’adaptent à la réglementation existante, tant que celle-ci reste inchangée. À ce jour, la Suisse est le seul pays ayant établi une législation claire sur les cryptomonnaies. Ainsi, les protocoles de conformité et l’infrastructure deviendront plus que jamais essentiels pour parvenir à une adoption de masse.

Avec la montée des RWAs, les protocoles de conformité, les auditeurs, les dépositaires et les oracles sur chaîne prendront une place centrale. L’audit deviendra une composante cruciale, car il permet de vérifier les actifs sur chaîne et de restaurer la confiance des investisseurs. Parallèlement, les oracles sur chaîne devront intégrer des données hors chaîne dans les protocoles. De plus, des plateformes comme Tokeny proposent des conseils juridiques et une infrastructure pour faciliter l’intégration et la gestion des actifs.

Un autre exemple est Quadrata, une plateforme offrant une technologie appelée « web3 Passport », permettant aux entreprises et investisseurs de connecter leur portefeuille à un passeport d’identité.

Réflexions finales : le rôle des RWAs dans l'adoption de la blockchain

Nous avons analysé comment les RWAs peuvent injecter des milliards – voire des milliers de milliards dans les meilleurs scénarios – de capitaux dans le marché DeFi, et comment la titrisation peut transformer plusieurs secteurs tels que l’habitat, la chaîne logistique, la finance et la banque.

Les RWAs visent de grands marchés nécessitant une importante liquidité. Cette liquidité peut provenir des grandes institutions. Toutefois, celles-ci n’intégreront pas la DeFi tant qu’elles ne seront pas certaines de respecter la réglementation. Un autre risque est celui des vulnérabilités des contrats intelligents, ce qui explique pourquoi les auditeurs et protocoles d’infrastructure joueront un rôle accru dans cet écosystème.

Néanmoins, l’intérêt marqué par les investisseurs et les institutions traditionnelles indique un fort potentiel pour le secteur des RWAs.

Le principal défi des RWAs est de s’adapter à la réglementation mondiale actuelle. Soit celle-ci devient plus favorable aux actifs numériques, soit les protocoles n’auront d’autre choix que de s’ajuster aux règles existantes et tenter de les contourner. À ce jour, la Suisse fait partie des rares pays ayant réussi à créer un cadre réglementaire solide pour les actifs cryptographiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News