Analyse du cycle de vie des transactions de blocs à la nouvelle tendance centrée sur les Rollup

TechFlow SélectionTechFlow Sélection

Analyse du cycle de vie des transactions de blocs à la nouvelle tendance centrée sur les Rollup

Le présent article vise à partager un point de vue personnel en s'appuyant sur des observations récentes du marché primaire dans le secteur des infrastructures.

Auteur : Jiawei, IOSG Ventures

Sans s'en rendre compte, nous approchons déjà du quatrième trimestre de l'année 2023.

Dans l'ensemble, le marché primaire a été relativement morose récemment, dominé majoritairement par des projets reprenant d'anciennes idées sous un nouveau nom.

En termes de valorisation uniquement, la fièvre reste intacte. Cet article vise à partager certaines réflexions personnelles à partir d’observations récentes sur les infrastructures dans le marché primaire.

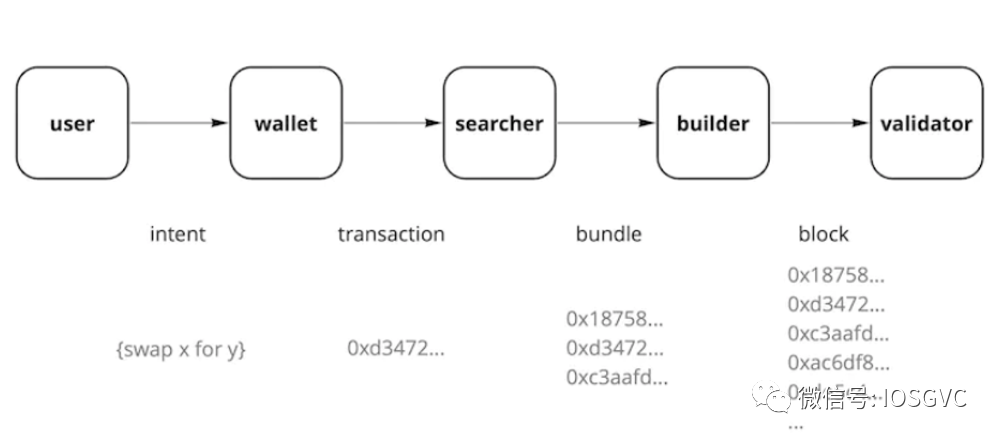

Cycle de vie des transactions

Selon le cycle de vie des transactions, certains projets d'infrastructure peuvent être classés comme suit :

-

Validateur (Validator)

-

Les validateurs peuvent être divisés selon plusieurs catégories : Solo Staker, Fournisseur de service de staking, Staking via une CEX ou encore Liquid Staking. On peut également distinguer deux grandes catégories : natifs crypto (comme Lido) et conformes aux réglementations (comme Liquid Collective).

-

Actuellement, le taux de mise en gage (staking) de l'Ethereum est d'environ 22 %. J'estime qu'il existe encore une marge de croissance d'environ 15 % au cours des un à deux prochaines années, avec probablement une entrée significative provenant des institutions traditionnelles utilisant cette allocation comme stratégie d'actifs. La participation institutionnelle au staking Ethereum contribuera à renforcer et diversifier l'ensemble des validateurs d'Ethereum.

-

Les fournisseurs de custody (tels que Fireblocks et BitGo) collaborent généralement avec des fournisseurs de services de staking pour offrir des services personnalisés et intégrés d'agrégation de rendements (Yield Aggregation). Par ailleurs, la plupart des portefeuilles, notamment matériels, intègrent désormais des options de staking. Ces collaborations relèvent de partenariats de distribution côté staking, très flexibles, allant jusqu'à permettre à des concurrents directs de coopérer mutuellement. Le fournisseur de solution de staking perçoit environ 10 % à 30 % des bénéfices, tandis que l'entité apportant le trafic utilisateur obtient une part plus importante des revenus.

-

À l’heure actuelle, le marché du staking Ethereum connaît une concurrence dynamique, motivée par des événements (par exemple, l'interdiction par la SEC des services de staking de Kraken aux États-Unis), par une guerre des prix (réduction des frais de service) et par une différenciation ciblée entre clients natifs crypto et clients soumis à réglementation. À mon sens, le marché réglementé deviendra un enjeu crucial à l'avenir. Sur le plan géographique, avec le durcissement de la régulation américaine sur les cryptomonnaies, la plupart des services de staking cherchent désormais des opportunités en Asie-Pacifique, qui, ainsi que le Moyen-Orient, émergent comme nouveaux foyers de croissance pour ces activités.

-

-

Bâtisseur (Builder)

-

Les Builders regroupent les flux d'ordres (orderflow) issus de multiples canaux, puis se font concurrence lors d'enchères afin d'obtenir des espaces-blocs. Autrement dit, ils achètent en gros des espaces-blocs auprès des Proposers, les subdivisent et les revendent aux Searchers, agissant ainsi comme intermédiaires réalisant une marge. Leur compétitivité repose principalement sur deux piliers : l'accès aux flux d'ordres et l'infrastructure technique.

-

Le premier constitue la matière première fondamentale pour la construction de blocs : plus un Builder dispose de flux d'ordres, plus il peut exploiter les opportunités MEV. Sans accès suffisant aux ordres, même les meilleures stratégies ne peuvent aboutir, faute de base opérationnelle, ce qui entraîne une absence totale de compétitivité.

-

Le second aspect concerne la capacité de simulation — autrement dit, la nécessité d'exécuter continuellement des simulations des transactions entrantes et de mettre à jour leurs offres, tout en surveillant celles de leurs concurrents. Ce processus, précis à la milliseconde près, peut conduire un Builder à ajuster son offre des centaines de fois durant un seul slot de 12 secondes.

-

Les Builders doivent aussi pratiquer occasionnellement des subventions (subsidy), c’est-à-dire brûler de l’argent pour gagner ou maintenir leur part de marché. De manière simplifiée, la part de marché d’un Builder reflète sa capacité d’exécution/garantie d’inclusion : lorsque les Searchers lui confient un bundle, quelle est la probabilité que celui-ci soit inclus dans le prochain bloc ? Cette garantie étant directement liée à leur profit, les Searchers y sont très sensibles. Ainsi, les subventions deviennent un outil marketing. Comme les enchères entre Builders sont souvent serrées, les montants de subvention par slot restent faibles. Dans ce contexte concurrentiel, décider judicieusement quand subventionner, et combien, devient un espace stratégique de jeu.

-

Depuis l’adoption progressive de MEV-Boost après The Merge, la structure concurrentielle des Builders a connu plusieurs mutations. Grâce à leur avantage accumulé en matière d’orderflow et d’infrastructure, les leaders tendent à consolider une position monopolistique difficile à remettre en cause. Globalement, je considère que le marché suit une logique de « gagnant-tout », où les quatre premiers détiennent environ 85 % du marché. Leur modèle économique génère des marges minces, dont la stabilité et la durabilité restent incertaines. Pour les Builders intermédiaires ou situés en aval, il devient difficile d’obtenir une incitation économique suffisante et durable, pouvant les amener à abandonner la course, renforçant ainsi davantage la domination des leaders. (Cette analyse concerne les Builders neutres ; les entités combinant Searcher et Builder ont une situation plus favorable, bien que leur rentabilité soit difficile à évaluer, notamment en raison des arbitrages entre CEX et DEX.)

-

-

Côté utilisateur et portefeuille

-

OFA (enchères de flux d'ordres – Orderflow Auction). L'OFA désigne un mécanisme par lequel l'utilisateur ou le portefeuille envoie ses ordres à une plateforme OFA, en divulguant partiellement les informations de commande, permettant aux acheteurs d’évaluer leur valeur et d’enchérir. L’offre gagnante est ensuite reversée à l’utilisateur ou au portefeuille sous forme de cashback. Les deux principaux produits actuels sont MEV-Share et MEV Blocker. À ce jour, ce dernier a redistribué environ 443 ETH à quelque 320 000 utilisateurs.

-

Pour les utilisateurs, l'OFA est globalement bénéfique (bien que récemment, un article de Blocknative ait souligné que l'OFA pourrait entraîner des spreads plus larges et des exécutions ralenties), car elle leur permet de percevoir une partie de la valeur générée par leurs flux d'ordres, sous forme de cashback inédit auparavant, tout en les protégeant des attaques front-running et sandwich. Par ailleurs, les portefeuilles peuvent tirer parti de ces flux comme nouvelle source de monétisation. En outre, l'OFA offre aux Searchers et Builders une voie alternative pour obtenir des flux d'ordres, augmentant ainsi la diversité des sources. Toutefois, si un nombre croissant d'utilisateurs et de portefeuilles adoptent l'OFA plutôt que d'envoyer leurs transactions au mempool public, cela accroît le coût d’accès aux orderflows, comprimant ainsi les marges des acteurs en amont de la chaîne d'approvisionnement.

-

-

Intent est un concept couvrant une large portion du cycle de vie des transactions. Il représente une transformation du paradigme transactionnel sur blockchain.

-

La méthode traditionnelle oblige l'utilisateur à spécifier le chemin exact. Cela revient à inviter quelqu’un à dîner en choisissant soi-même le restaurant, chaque plat, l’équilibre entre plats végétariens et non végétariens, etc. Le cœur de l’approche Intent consiste à exprimer un besoin et le prix maximum qu’on accepte de payer, puis à organiser un appel d’offres pour sélectionner la meilleure proposition. Par exemple, fixer un budget de 500 par personne et laisser différents restaurants proposer leurs menus, avant de choisir la solution optimale. Sous conditions identiques de satisfaction du besoin, la concurrence se joue alors sur le prix, les prestataires faisant des contre-offres descendantes, ce qui réduit le coût pour l’utilisateur.

-

Je considère que les Intent représentent une direction d'investissement clé, pour trois raisons principales : premièrement, la transaction est la forme fondamentale d’expression des entités sur la chaîne, et les Intent introduisent un changement de paradigme de niveau élevé ; deuxièmement, ce domaine en est encore à ses débuts, avec des projets comme Flashbots ou Essential, ainsi que développeurs et communautés, toujours en phase exploratoire, sans hiérarchie clairement établie ; troisièmement, les Intent sont complexes, offrant un large espace de conception tant technologique qu’économique, avec des solutions potentiellement très différentes, rendant prématuré tout pronostic sur le futur vainqueur.

-

Cela dit, je pense qu’une longue période de coexistence entre transactions traditionnelles et transactions basées sur les Intent s’imposera. L'idée d’un système centré exclusivement sur les Intent me semble donc encore prématurée.

-

En somme, en analysant selon le cycle de vie des transactions, on observe une tendance des infrastructures à explorer activement les étapes amont de ce cycle. Ce mouvement s'accompagne d'une spécialisation et d'une sophistication accrues, tout en introduisant davantage de diversité concurrentielle et en veillant à préserver des conditions équitables de concurrence.

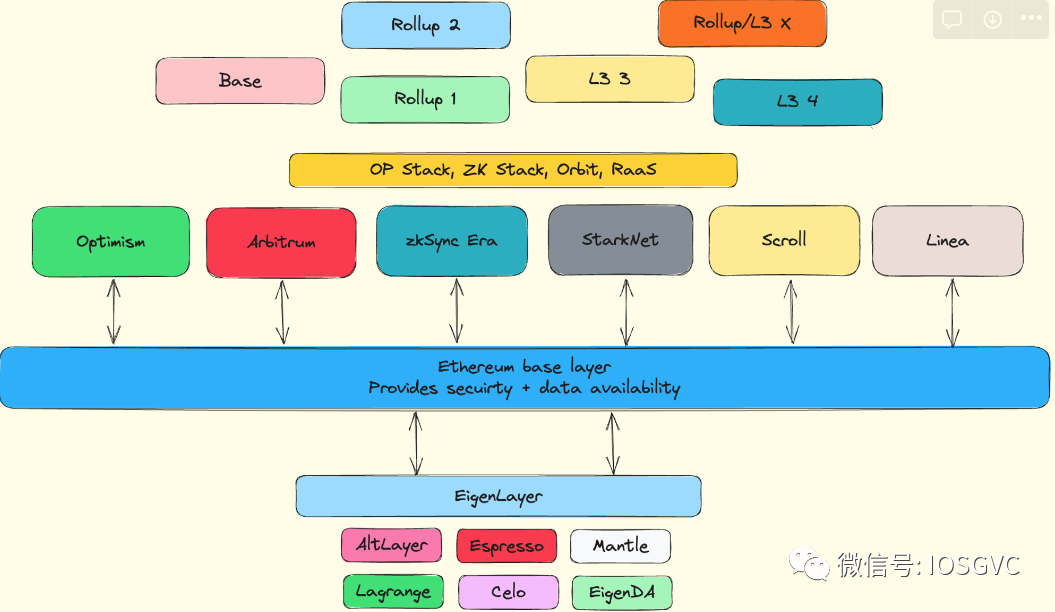

Feuille de route centrée sur les Rollups

En octobre 2020, Vitalik a proposé la feuille de route « centrée sur les Rollups », affirmant qu’Ethereum devait concentrer son soutien sur les Rollups à moyen et court terme. Premièrement, la couche fondamentale d’Ethereum doit se focaliser sur l’augmentation de la capacité de données des blocs, offrant davantage d’espace pour la disponibilité des données, concrétisée par les data shards et l’introduction de l’EIP-4844. Deuxièmement, les infrastructures d’Ethereum doivent être adaptées pour mieux supporter les Rollups (par exemple, prise en charge ENS sur L2, intégration des portefeuilles à L2, transferts fluides d’actifs entre L2).

Compte tenu du développement florissant des composants modulaires actuels, nous commençons à entrevoir les prémices de cette vision centrée sur les Rollups. Dans cette architecture, Ethereum recule progressivement, se libérant de la charge de l’exécution pour devenir une couche de règlement et de disponibilité des données suffisamment sécurisée. Les Rollups universels assument principalement la tâche de mise à l’échelle, supportant la majorité des applications et du trafic utilisateur, et vont même plus loin en proposant, via les L3, des environnements d’exécution spécialisés pour des cas d’usage comme la confidentialité ou le jeu (ce qu’on appelle l’évolutivité fractale). RaaS fournit aux développeurs des outils rapides pour démarrer leurs infrastructures. Le restaking, en réutilisant l’exposition existante au staking d’Ethereum, apporte une confiance économique, une décentralisation et une alignement avec Ethereum aux nouveaux composants modulaires. À mesure que l’utilité de l’ETH s’étend, ces composants renforcent également la position d’Ethereum comme couche de base, tout en créant un retour de valeur.

Le débat entre architectures monolithiques et modulaires reste vif. Lorsqu’un système atteint un certain niveau de complexité, l’approche modulaire s’impose généralement comme la solution éprouvée. Prenons l’exemple de l’automobile, produit typiquement modulaire. En tant que principe de conception, la modularité offre des avantages tels que des interfaces standardisées, l’indépendance fonctionnelle, la réutilisabilité et la flexibilité.

Les projets d’infrastructure restent principalement pilotés par les récits et la résolution de problèmes concrets ; une simple analyse de leur modèle économique ne suffit pas à justifier des valorisations élevées. Dans ce cadre modulaire, la concurrence entre projets tend de plus en plus vers un « BD Game » (Business Development), où la morosité du marché baissier amplifie l’importance des partenariats commerciaux, testant la capacité des équipes à opérer, commercialiser et construire une marque forte. Il va de soi que les Rollups et projets DA ont besoin d’utilisateurs et de clients. Le séquenceur (Sequencer) ne peut créer un effet réseau que si les parties prenantes captent suffisamment de valeur. Quant à RaaS, ce n’est pas une nouveauté : Substrate permettait dès 2019 de lancer une blockchain en un clic. L’outil en lui-même est secondaire ; ce qui compte, c’est ce que les développeurs peuvent construire avec cet outil, avant même de parler de retour de valeur. Pour les projets de sécurité partagée (Shared Security), la croissance d’EigenLayer et de Babylon dépend aussi de la capacité des demandeurs à fournir des incitations économiques suffisantes et durables. Copier un DEX ou une application similaire sur chaque Rollup ne constitue pas un écosystème ; il faut des produits différenciants comme Friend.tech.

Actuellement, Ethereum et son écosystème L2 conservent un avantage significatif : applications plus populaires, base d'utilisateurs plus solide, sécurité validée sur le long terme — autant d'éléments qui renforcent continuellement leur moat. Celo, en tant que L1, s'est récemment orienté vers le statut de L2 Ethereum, soutenu par le restaking. Alors que le récit des Alt-L1 s'essouffle et que le discours autour des blockchains applicatives (app-chains) est progressivement remplacé par celui des App-Rollups, les nouveaux projets doivent désormais répondre à la question cruciale : « Doivent-ils s'appuyer sur Ethereum ? ». Par exemple, bien que Celestia domine le récit des blockchains modulaires, il n'a aucun lien direct avec Ethereum. En tant que couche DA universelle, Celestia fait face, à grande échelle, à la concurrence d’Ethereum, mais aussi, à son niveau, à celle d’EigenDA reposant sur le restaking. Dans ce modèle mental de catégorisation des projets, la légitimité semble désormais guider les jugements macroéconomiques. Quoi qu’il en soit, revenir à la logique d’investissement signifie surtout privilégier les projets qui résolvent réellement des problèmes concrets, plutôt que ceux créant artificiellement de la demande ; et ceux qui communiquent activement, plutôt que ceux œuvrant dans l’ombre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News