Dialogue avec Wintermute : Nous sommes des fournisseurs de liquidités, pas des teneurs de marché

TechFlow SélectionTechFlow Sélection

Dialogue avec Wintermute : Nous sommes des fournisseurs de liquidités, pas des teneurs de marché

Derrière toutes ces controverses – réglementation, liquidité, concurrence – quelles sont réellement les réflexions des teneurs de marché ?

Interview et édition : Jack, BlockBeats, Vision, Metastone

Un Market Maker (teneur de marché), également appelé Liquidity Provider (LP, fournisseur de liquidités), se concentre sur l'apport de liquidité au marché afin d'assurer le développement sain et le fonctionnement stable d'un projet. Dans la finance traditionnelle, les teneurs de marché sont strictement régulés ; toutefois, dans l'industrie crypto, leur développement a été particulièrement « sauvage », ce qui expose ce secteur à des critiques telles que « participer à l'effondrement de nombreux projets », « servir d'intermédiaire pour tirer profit des écarts de prix » ou encore « créer une fausse prospérité dans l'industrie ».

L'effondrement de FTX, ainsi que les coups sévères portés à plusieurs grandes plateformes, ont placé les teneurs de marché et les activités de prêt au cœur de la crise. Pour les investisseurs ordinaires, parler de market makers revient souvent à jouer au jeu du « aveugle qui tâte un éléphant ». Derrière toutes ces controverses — régulation, liquidité, concurrence — quelle est réellement la vision des acteurs concernés ? Lors du sommet TOKEN 2049, BlockBeats a mené en exclusivité une interview approfondie avec Yoann Turpin, cofondateur du célèbre market maker crypto Wintermute.

Wintermute figure parmi les teneurs de marché les plus reconnus du secteur crypto. Il a notamment assuré la liquidité pour des projets comme dYdX, OP, BLUR, ARB ou APE. Son cofondateur, Yoann Turpin, diplômé de l’EDHEC Business School, a auparavant fondé et occupé le poste de CFO chez Innovify, ainsi que dirigé Kaifuku Capital.

Maintenir une « neutralité de marché »

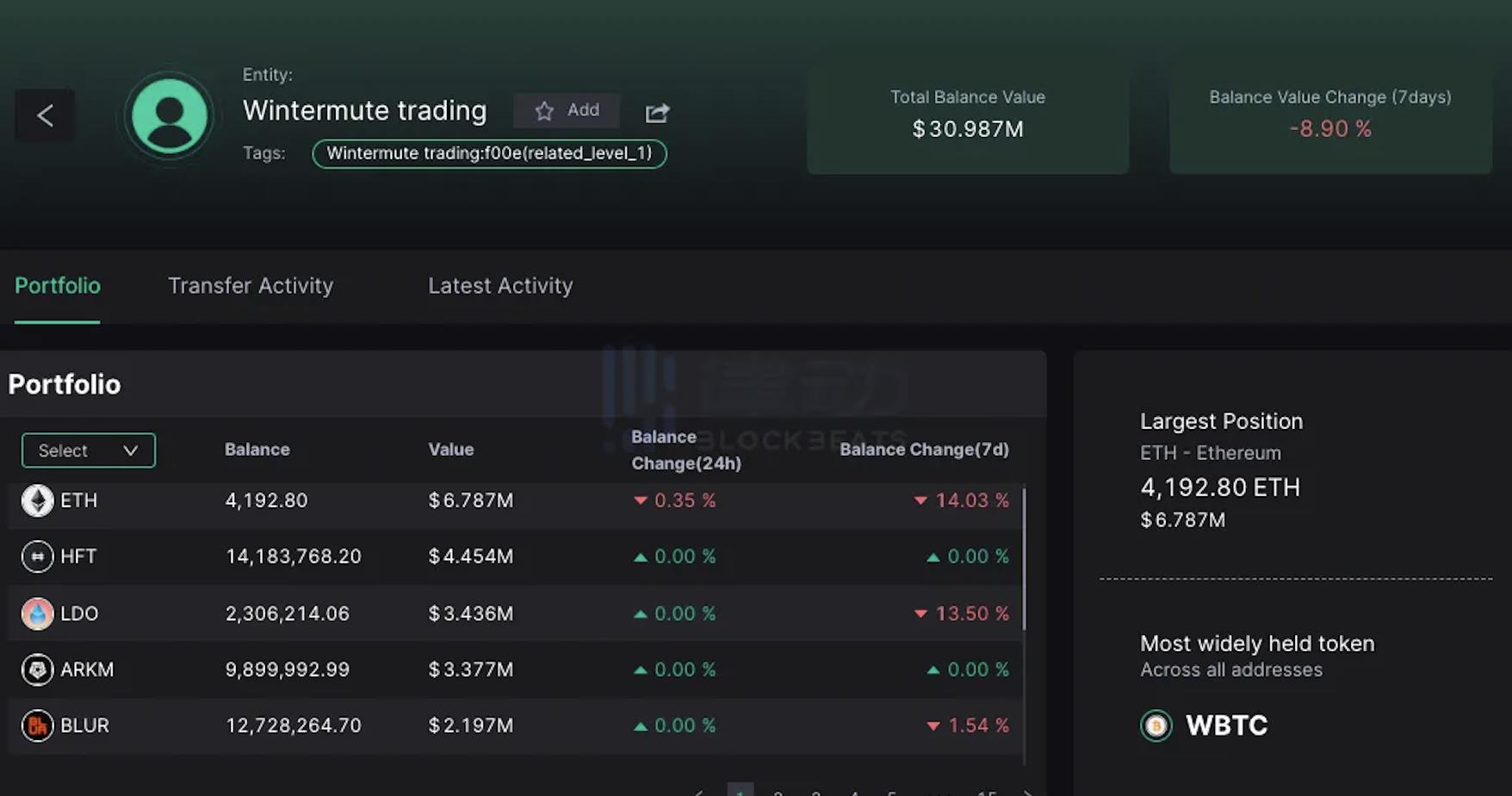

Quelle est aujourd’hui l’envergure de Wintermute ? Selon les données publiées sur son site officiel, au moment de la rédaction, le volume cumulé de ses transactions dépasse les 2 000 milliards de dollars américains. D’après watchers, le principal actif échangé par Wintermute est l’Ethereum, bien qu’il ne représente pas plus de 1 % de son ensemble de tokens négociés.

Source : watchers

BlockBeats : Pouvez-vous vous présenter ainsi que Wintermute ?

Yoann : Nous avons fondé Wintermute en 2017. Aujourd'hui, nous comptons environ moins de 100 collaborateurs. Comparé aux 20 employés de 2021, notre structure a considérablement grandi, reflétant aussi une évolution dans la nature même de Wintermute. Nous cherchons à devenir une plateforme de plus en plus diversifiée, axée principalement sur les marchés de trading. En 2021, nous sommes entrés sur le marché dérivé à Singapour.

Nous intervenons de plus en plus sur le marché OTC (over-the-counter), ce qui signifie que nous avons davantage de clients, mais nous opérons en réalité en tant que contrepartie, effectuant des trades sur nos propres comptes. Wintermute est aujourd’hui devenu le plus grand market maker au comptant au monde, représentant entre 16 % et 20 % du volume total des échanges. Sur le marché des dérivés, nous figurons parmi les cinq premiers en matière d'options. Nous sommes très actifs dans l’investissement, avec environ 100 projets dans notre portefeuille, soit l’équivalent d’environ 100 millions de dollars d’actifs sous gestion via divers investissements en capital-risque.

Nous incubons également certains projets, comme Bebop. Par ailleurs, nous augmentons progressivement nos investissements publics. Chez Wintermute, nous préférons maintenir une taille modeste pour rester concentrés sur nos objectifs. Une fois que vous avez deux ou trois activités distinctes au sein d'une même entreprise, cela devient rapidement chaotique. Notre meilleure stratégie consiste donc à scinder certaines activités ou à permettre à d'autres de les porter. Vous verrez bientôt quelques résultats concrets, notamment autour de nouvelles structures d’incubation et de repérage de talents.

En tant que fondateur, je me concentre désormais principalement sur les transactions en capital-risque et sur le développement commercial, notamment en Asie. Cela implique beaucoup d’exploration en Corée du Sud. J’ai visité le Japon et le Pérou plus tôt cette année, et je me rendrai à New York l’année prochaine. Nous circulons régulièrement entre Hong Kong et envisageons d’explorer davantage le Sud-Est asiatique, y compris l’Indonésie, au cours des prochaines années.

Éviter la surexpansion

BlockBeats : Comment avez-vous traversé le marché baissier ? Quelle stratégie Wintermute adopte-t-il face aux vagues de liquidations désordonnées dans DeFi ? Et quels impacts les dérivés DeFi auront-ils sur le marché à venir ?

Yoann : Fondamentalement, lorsque le marché baisse, nous commençons à acheter, car les autres participants nous poussent eux-mêmes à prendre une position. Nous sommes alors contraints d'être longs, puis achetons et vendons activement. Même si nous subissons potentiellement des pertes sur les positions longues, grâce aux marges réalisées sur les achats et ventes successifs, nous générons suffisamment de profits pour compenser ces pertes. C’est ainsi que nous traversons les périodes de baisse.

Concernant DeFi, c’est une question intéressante, car il arrive que les gens pensent à tort que nous vendons directement sur les protocoles DeFi. Ce qu’ils voient en ligne reflète plutôt une situation où nous achetons d’abord en CeFi (finance centralisée), puis plaçons ces actifs dans DeFi, car ce dernier offre une liquidité plus abondante. Par exemple, nous pouvons avoir acheté massivement un token sur Binance ou une autre bourse, puis devons le céder ailleurs — DeFi servant alors de sortie via des mécanismes P2P. Mais globalement, nous maintenons une forte « neutralité de marché ». Cette neutralité signifie que nous ne gagnons pas d’argent en étant haussiers ou baissiers, mais en réalisant des millions de transactions quotidiennes et en captant les écarts de prix.

BlockBeats : Justement, suite à cela, je me souviens qu’il y a quelques mois, lors d’un effondrement majeur, des rumeurs ont circulé disant que des fournisseurs de liquidités ou des market makers avaient quitté le marché, dont peut-être Wintermute. Qu’en pensez-vous ?

Yoann : En tant que plus grand fournisseur de liquidité au comptant, on pense naturellement à nous en cas de krach. Mais en réalité, nous avons très bien résisté. Les tendances du marché montrent des hauts et des bas, et l’ensemble du secteur connaît un effet de richesse. Imaginez que nous fonctionnions très efficacement avec moins de 100 personnes, tandis que nos concurrents emploient entre 200 et 500 salariés. Leur opportunité de marché pourrait être similaire, voire moindre. La raison ? Une excellente gestion de trésorerie et une volonté de ne pas trop s’étendre. Bien que pendant l’été crypto nous ayons pu paraître moins performants que d’autres, nous n’avons pas surétendu nos opérations en 2021, ce qui nous a permis de survivre mieux que la concurrence durant l’hiver.

Choix des tokens selon leur ampleur et leur pérennité

BlockBeats : Quels critères utilisez-vous pour sélectionner les tokens à trader ? Est-ce que, pour commencer, vous devez emprunter des actifs auprès de la fondation ? Par exemple, quels types de tokens préférez-vous ? Avez-vous des préférences spécifiques ? Quels actifs décidez-vous d’assurer en tant que market maker ?

Yoann : C’est clairement une forme de partenariat : nous empruntons des actifs aux fondations. Nous voulons que nos intérêts soient alignés, sans représenter un pourcentage excessif de la valeur entièrement diluée (FDV). Nous devons donc emprunter au minimum 2 à 3 millions de dollars d’un certain token pour que cela ait un impact au niveau opérationnel. Toutefois, nous ne souhaitons pas emprunter plus de 2 à 3 % de la FDV. Ainsi, les projets que nous sélectionnons doivent être suffisamment grands — idéalement une FDV supérieure à 100 millions de dollars. S’ils sont déjà cotés, ils doivent avoir une présence significative sur les bourses. Généralement, ce sont les projets eux-mêmes qui viennent vers nous, car ils ont besoin d’un market maker réputé pour faciliter leur cotation sur d'autres plateformes.

Sur certaines bourses, notre part de volume peut atteindre 10 %, 20 %, 30 %, voire 60 %. Cela témoigne d’un partenariat étroit avec ces plateformes. En règle générale, la plupart des équipes de premier plan fournissent elles-mêmes de la liquidité. Notre rôle est simplement de vérifier que l’équipe répond à de bons standards et qu’elle est engagée dans une construction à long terme. Il y a aussi une dimension commerciale : il faut un potentiel de trading suffisant, ou déjà un volume d’échanges existant.

BlockBeats : Pouvez-vous toujours générer des profits dans des situations extrêmes, par exemple lors d’une chute brutale des prix ?

Yoann : En cas de chute brutale des prix, nous disposons généralement de structures suffisantes pour en tirer profit. Mais une chute rapide est fondamentalement mauvaise pour tout le monde, car elle signifie que certaines personnes sont liquidées, et que ces fonds sont perdus. Toutefois, même dans la finance traditionnelle, on observe ce phénomène. Pendant les périodes difficiles, on voit les bilans gouvernementaux grossir continuellement. Donc, plus nous faisons bien notre travail, moindre est l’impact des liquidations sur le marché. C’est un équilibre, mais cela permet aussi de meilleures conditions d’entrée sur le marché.

L’autorégulation par la discipline morale

La rivalité entre Wintermute et DWF Labs

Dans le domaine spécifique des market makers, outre Wintermute, il faut mentionner l’un de ses rivaux, DWF Labs. En mars dernier, les deux sociétés se sont publiquement affrontées : DWF Labs accusait Wintermute d’avoir incité le média blockchain The Block à le discréditer, tandis que Wintermute remettait en cause les intentions de DWF Labs, évoquant des risques de sécurité. Yoann a répondu à ces accusations, estimant que DWF Labs fait passer des transactions OTC pour des investissements, ce qui pose problème sur le fond.

Lecture recommandée : DWF Labs et Wintermute s’affrontent-ils publiquement ? Un aperçu comparatif de leurs projets de market making

BlockBeats : Quelle est votre opinion sur DWF Labs ? Je sais que vous critiquez fortement leur méthode. Considérez-vous cela comme une manipulation de marché ? Les voyez-vous comme de véritables market makers ?

Yoann : Selon notre définition, ils ne sont pas des market makers. Ce qui prête à confusion, c’est qu’ils annoncent des opérations OTC comme s’il s’agissait d’investissements. On associe généralement l’investissement à une perspective long terme, tandis que les simples transactions relèvent davantage du court terme. Mais si vous annoncez un investissement, puis vendez immédiatement après l’annonce, difficile de considérer cela comme un véritable engagement. C’est l’une des particularités inhérentes à notre système ouvert et presque sans permission. Il existe aussi des cas plus flagrants, impliquant des interdictions ou des levées de fonds problématiques. On voit parfois des transferts aléatoires de cryptomonnaies destinés à influencer certaines situations, sans justification valable.

Je pense qu’il est préférable de garder le système ouvert, tout en encourageant les utilisateurs à mieux comprendre où ils envoient leurs fonds. Je crois qu’un peu de régulation serait bénéfique, pour éviter les mauvais acteurs. En réalité, nous reproduisons certains erreurs de la finance traditionnelle, comme l’exclusion de nombreuses personnes du système bancaire. Le secteur crypto doit trouver un équilibre, qui finira par s’établir avec le temps. C’est d’ailleurs là notre philosophie initiale : une autorégulation par la discipline morale ?

La principale critique adressée aux market makers est l’existence d’acteurs qui manipulent le marché plutôt que de fournir de la liquidité pour guider sainement l’écosystème. Wintermute préfère ainsi s’identifier comme un « fournisseur de liquidités » plutôt que comme un « market maker », et applique actuellement une autorégulation fondée sur une discipline morale collective au sein de l’entreprise.

S’éloigner du marché américain pour éviter les problèmes réglementaires

BlockBeats : Prochaine question sur la réglementation : si la SEC renforce sa surveillance et commence à s’intéresser aux tokens ou aux NFT, cela changera-t-il fondamentalement le Web3 ? Qu’en pensez-vous ?

Yoann : En 2021, nous avons choisi de ne pas traiter avec la SEC. Nous avons donc décidé de nous enregistrer au Royaume-Uni pour le trading au comptant. Là-bas, les autorités ont clairement indiqué qu’elles ne voulaient pas offrir de produits dérivés aux particuliers. Nous avons donc transféré toute notre activité dérivée à Singapour, éliminant ainsi ce risque. Concernant les États-Unis, nous y avons très peu d’activités, car la quasi-totalité de nos opérations se déroule hors du territoire américain. Nous évitons donc intentionnellement les complications liées à la SEC, et nous concentrons désormais davantage sur l’Asie, ce qui nous a amenés à déménager à Singapour.

Se définir comme « fournisseur de liquidités », non comme « market maker »

BlockBeats : Un autre point sur la réglementation : dans la finance traditionnelle, le rôle des market makers est strictement encadré. Mais dans le domaine crypto, de nombreux teneurs de marché opèrent sans régulation, et collaborent avec les bourses. Pouvez-vous commenter la situation réglementaire des market makers dans l’industrie crypto ?

Yoann : Généralement, ceux qui agissent de manière contraire à l’éthique, que ce soit dans le développement de marque ou l’expansion commerciale, finissent par être démasqués et connaissent un sort peu enviable. Nous avons choisi de diriger une entreprise profondément consciente de ses responsabilités morales, allant au-delà de la simple légalité. Tout ce que nous faisons est légal, mais ce n’est pas parce qu’une action n’est pas illégale qu’elle est nécessairement juste. Nous prenons donc en compte des éléments comme l’alignement des intérêts à long terme.

En réalité, l’éducation reste cruciale dans le domaine crypto — un travail long et difficile. Une partie de mon rôle consiste justement à veiller à ne pas être mal compris. Nous utilisons désormais beaucoup moins le terme « market maker » pour nous décrire, préférant celui de « fournisseur de liquidités », qui est pleinement applicable même dans la finance traditionnelle.

Dans le monde crypto, cela peut prêter à confusion, car le terme « fournisseur de liquidités » est parfois associé aux LP passifs des pools AMM en DeFi. En réalité, notre rôle va bien au-delà : nous fournissons activement de la liquidité, aidons à la découverte des prix, en cherchant constamment à déterminer la valeur réelle d’un token à tout moment. Certains acteurs se présentant comme market makers n’accomplissent pas vraiment cette mission, ce qui nuit gravement à l’écosystème. Mais je pense que ces problèmes s’atténueront avec le temps, guidés par la compétence technique, l’honnêteté et la rigueur dans la conduite des affaires.

Bien sûr, on ne peut pas exiger que chacun suive des principes moraux élevés ou respecte scrupuleusement les règles. Nous imposons ces exigences à notre propre équipe. En interne, nous maintenons des standards très élevés. Quant aux autres acteurs ? Concernant la concurrence, nous appliquons une règle simple : distinguer les bons des mauvais, sans juger trop hâtivement, car la réalité est souvent plus complexe et nuancée qu’il n’y paraît.

Ainsi, pour les concurrents que nous jugeons positifs, nous collaborons parfois via des investissements conjoints. Par exemple, si nous empruntons des fonds à une fondation, et que celle-ci a besoin d’un autre fournisseur de liquidités, nous pouvons mutuellement nous recommander. Il y a donc une dimension concurrentielle, mais seuls ceux ayant fait leurs preuves sur le long terme, capables de remplir leur mission et souvent complémentaires, entrent dans notre catégorie des « bons concurrents ». Même parmi eux, en creusant, nos services sont assez différents. Nous mettons l’accent sur l’ingénierie et la construction. C’est pourquoi nous n’avons que 8 personnes environ — 9 avec moi — dans l’équipe développement commercial.

Solana pourrait succéder à Polkadot

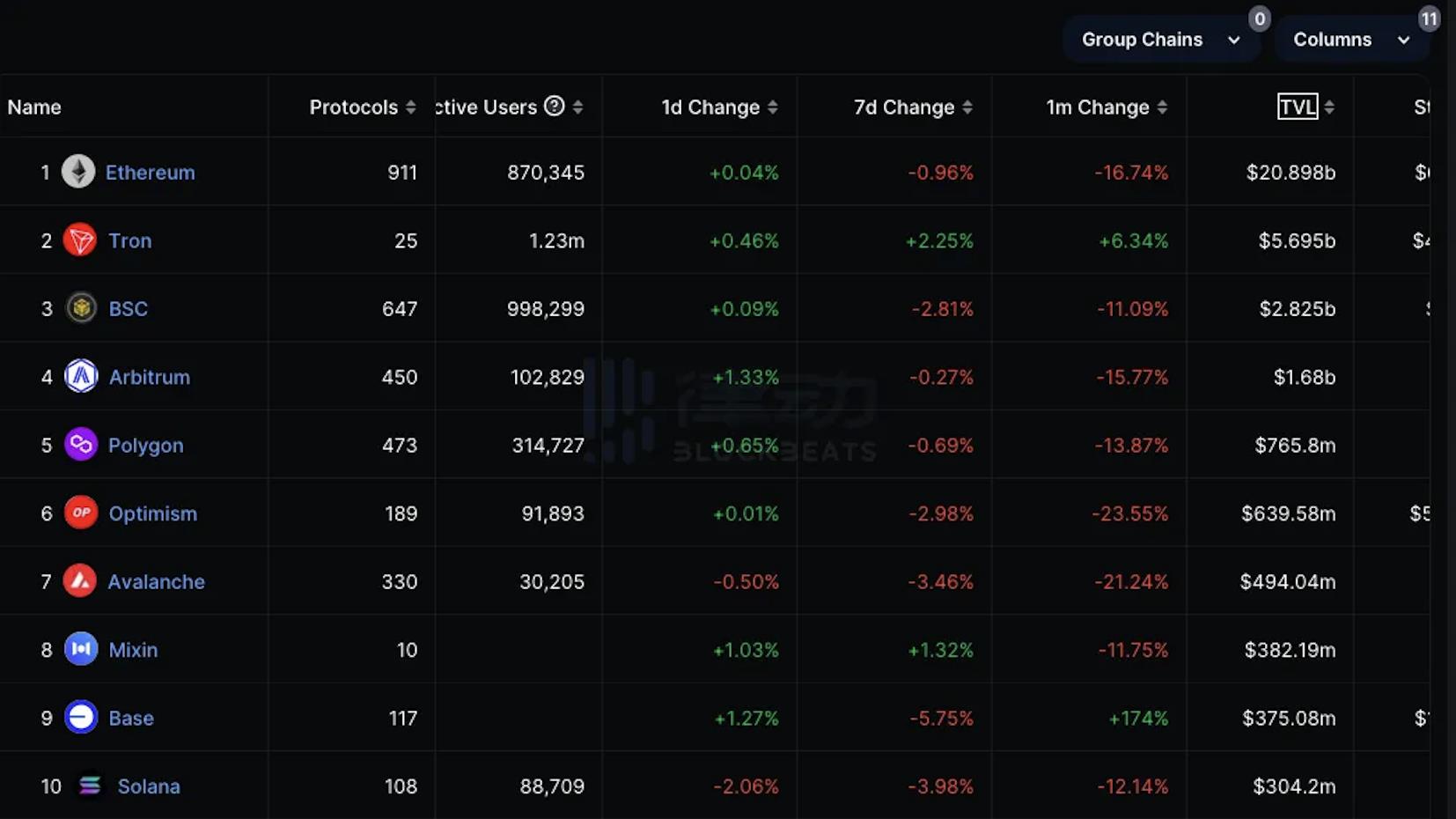

Durant cet entretien, Yoann a également évoqué l’avenir des blockchains. Selon les données de defiLlama, Ethereum reste en tête en termes de valeur verrouillée. Toutefois, Yoann estime que Solana pourrait surpasser Polygon pour devenir la deuxième blockchain la plus influente après Ethereum.

Source : defiLlama

BlockBeats : Dernière question : nous savons que ConsenSys a lancé Linea, Coinbase a lancé Base, et que les Layer 2 émergent fortement sur le marché. La blockchain modulaire est devenue une voie clé pour l’extension d’Ethereum. Quelle est votre opinion sur cette tendance ? Avez-vous une stratégie particulière pour investir dans les Layer 2 ou d'autres blockchains ?

Yoann : En ce qui concerne les Layer 2, notre position est claire : nous avons investi dans presque tous les projets, à l’exception de StarkWare. Ce n’est pas que StarkWare soit une mauvaise solution, mais quand nous l’avons examiné, sa valorisation atteignait déjà 20 milliards de dollars, alors que nous préférons investir plus tôt. De plus, en raison de nos choix stratégiques dans DeFi, nous sommes fréquemment invités à intégrer de nouveaux projets Layer 1 et Layer 2, car une grande partie de la valeur provient désormais des activités de trading.

Concernant Coinbase, je pense qu’ils ont depuis longtemps soutenu activement DeFi et renforcé ce secteur, donc leur démarche ne me surprend pas. Pour nous, le défi constant reste de choisir sur quelle chaîne nous intégrer et trader. Nous réussissons commercialement, mais rencontrons le même problème que le reste de l’industrie : il est très difficile de trouver des développeurs de contrats intelligents fiables.

BlockBeats : Nous observons un retour vers Ethereum. La compatibilité EVM semble cruciale, probablement parce qu’Ethereum dispose de la plus grande communauté de développeurs. Je me souviens que Polkadot avait autrefois la deuxième plus grande communauté, mais ce n’est plus le cas. Quelle chaîne pensez-vous pouvoir devenir influente ensuite ?

Yoann : Je dirais que, après Polkadot, ce pourrait être Solana. Mais même avec Solana, les chiffres sont difficiles à vérifier. Si l’on regarde les développeurs Solana, beaucoup d’équipes participent à des hackathons, construisent leur première application sur Solana, puis, constatant qu’elle n’est pas assez différenciée, passent à autre chose.

L’an dernier, nous avons investi dans trois équipes ayant participé à des hackathons Solana, qui ont ensuite développé leurs projets là-bas. On voit donc beaucoup de cas comme celui-ci, et il est difficile d’évaluer la fiabilité des données. Toutefois, Ethereum reste incontestablement la plateforme leader pour le développement d’applications, même s’il existe d’autres équipes, comme celles cherchant à ajouter des fonctionnalités à Bitcoin. C’est un autre axe de progression. Nous voyons des avancées techniques, mais pas nécessairement des progrès en matière de volume de trading.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News