Explorer le modèle commercial fondamental des RWA : réflexions sur la durabilité

TechFlow SélectionTechFlow Sélection

Explorer le modèle commercial fondamental des RWA : réflexions sur la durabilité

Cet article part des actifs sous-jacents les plus adaptés aux RWA à court et moyen terme, afin de passer en revue et analyser les modèles commerciaux existants sur le marché de la cryptomonnaie.

Rédaction : PSE Trading Analyst, @Yuki

Dans le contexte d'une hausse des taux d'intérêt par la Réserve fédérale américaine, les États-Unis sont entrés dans une « ère des taux élevés ». Face à la montée continue du rendement des obligations du Trésor américain, les rendements à faible risque dans le monde DeFi apparaissent clairement insuffisants. Le marché de la cryptomonnaie se retrouve piégé dans une situation où les capitaux s'écoulent massivement vers les marchés financiers traditionnels.

« Introduire les rendements d'actifs du monde réel (RWA) dans DeFi » deviendra une mesure cruciale pour retenir les fonds existants et attirer de nouveaux investissements. C’est pourquoi l’attention du marché crypto se recentre sur le concept de RWA (Real World Assets), initialement apparu en 2020, afin d’explorer différents modèles économiques pour permettre une circulation fluide des capitaux entre les marchés financiers traditionnels et le monde crypto.

Cet article analyse les modèles commerciaux existants de RWA dans le marché crypto, en partant des actifs sous-jacents les plus adaptés à moyen terme.

1. Exploration des actifs sous-jacents de RWA

1.1 Contexte et situation actuelle du secteur

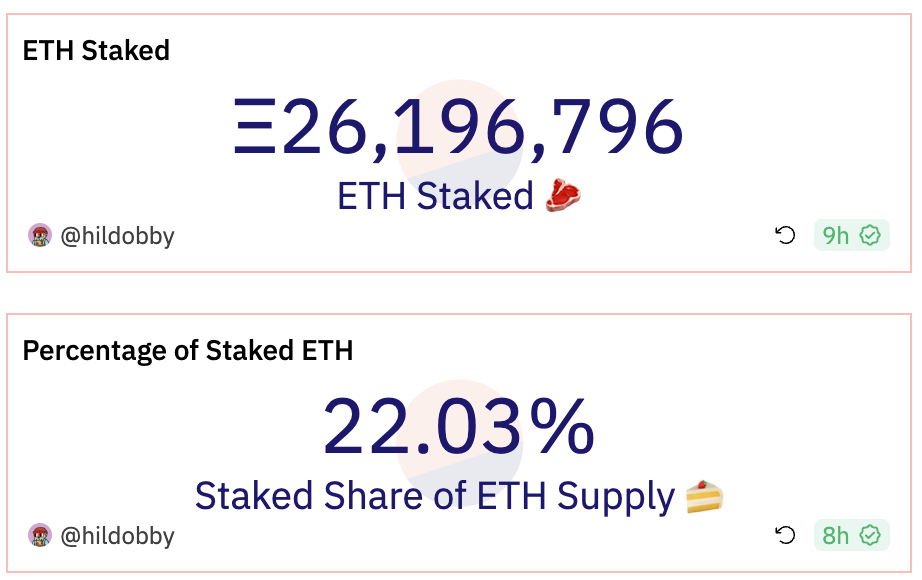

Actuellement, bien que la capitalisation totale du marché crypto reste autour de mille milliards de dollars, il manque encore des sources stables de rendement à faible risque. Seul l’écosystème ETH basé sur la preuve d’enjeu (PoS) a réussi à gagner la reconnaissance et le soutien des investisseurs. Ce phénomène illustre indirectement la nécessité inéluctable de l’essor du LSDFi.

D’après les données d’ultrasound.money, depuis son passage au PoS, Ethereum a généré un rendement total de 1,4 million d’ETH via le staking, avec un taux d’enjeu actuel de seulement 22,03 % de l’offre totale. Cela signifie qu’Ethereum est devenu un actif producteur de revenus doté d’un taux d’intérêt implicite de 5,3 % (Staking Rewards / ETH stake), générant ainsi un revenu de base de 2,4 milliards de dollars pour le marché (au cours de 1 720 $ par ETH au moment de la rédaction).

En suivant ce raisonnement, la tokenisation des RWA consiste à représenter numériquement sur la blockchain la « valeur patrimoniale » des divers actifs du monde réel, leur conférant ainsi une liquidité et une capacité de transaction. Autrement dit, les RWA transfèrent les rendements des actifs physiques vers l’industrie crypto, pouvant servir de source de rendement réel pour les actifs libellés en USDT (U-denominated assets), injectant ainsi davantage de liquidité et de vitalité dans tout l’écosystème.

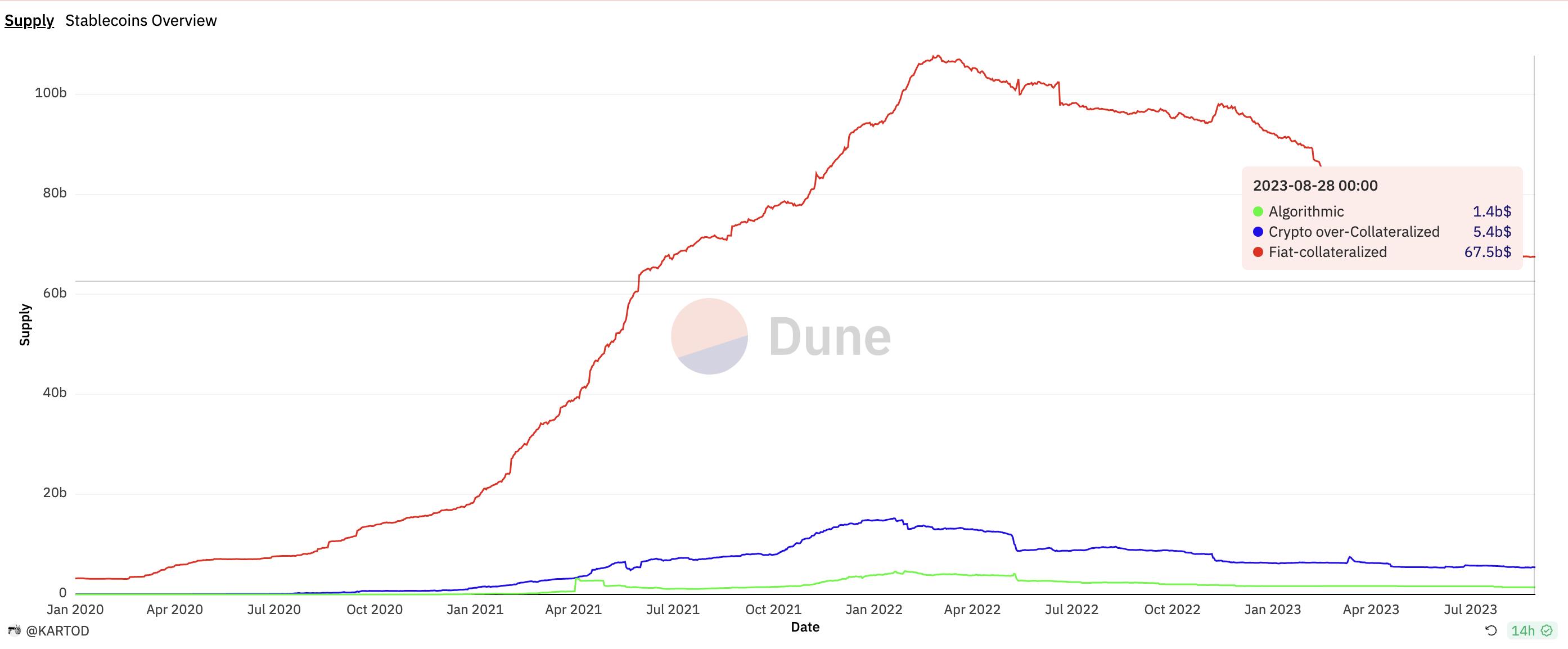

À l’heure actuelle, la taille totale des stablecoins dans l’industrie crypto est d’environ 74,3 milliards de dollars, mais la majorité des stablecoins indexés sur le dollar (actifs U) ne génèrent pas de rendement stable et réel (contrairement aux 5 % de rendement du staking ETH). Si les RWA parvenaient à offrir aux actifs U un rendement similaire (proche de 5 % annuels), ils pourraient non seulement générer un revenu de base supplémentaire de 3,7 milliards de dollars par an, mais aussi stimuler une croissance future de la masse des stablecoins.

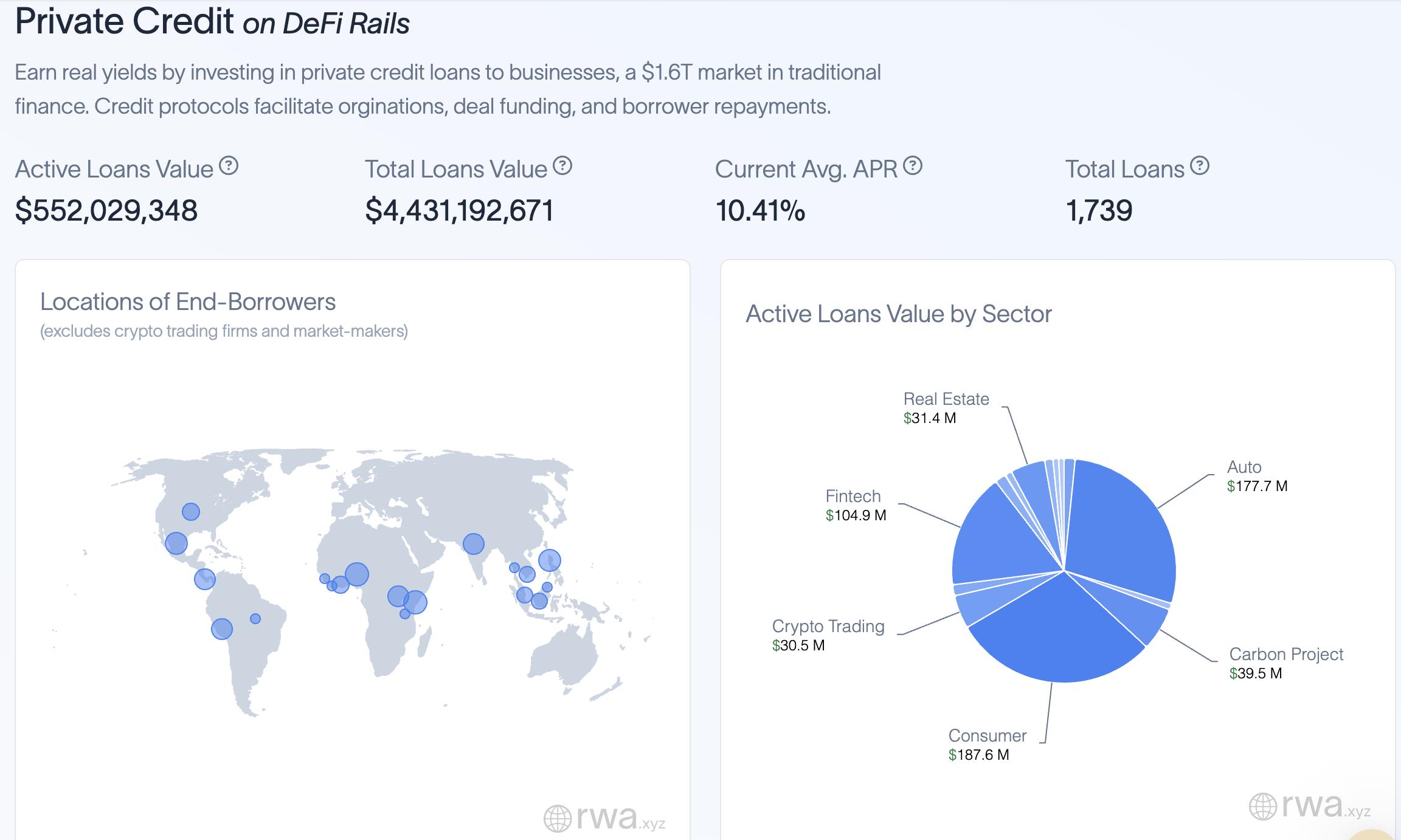

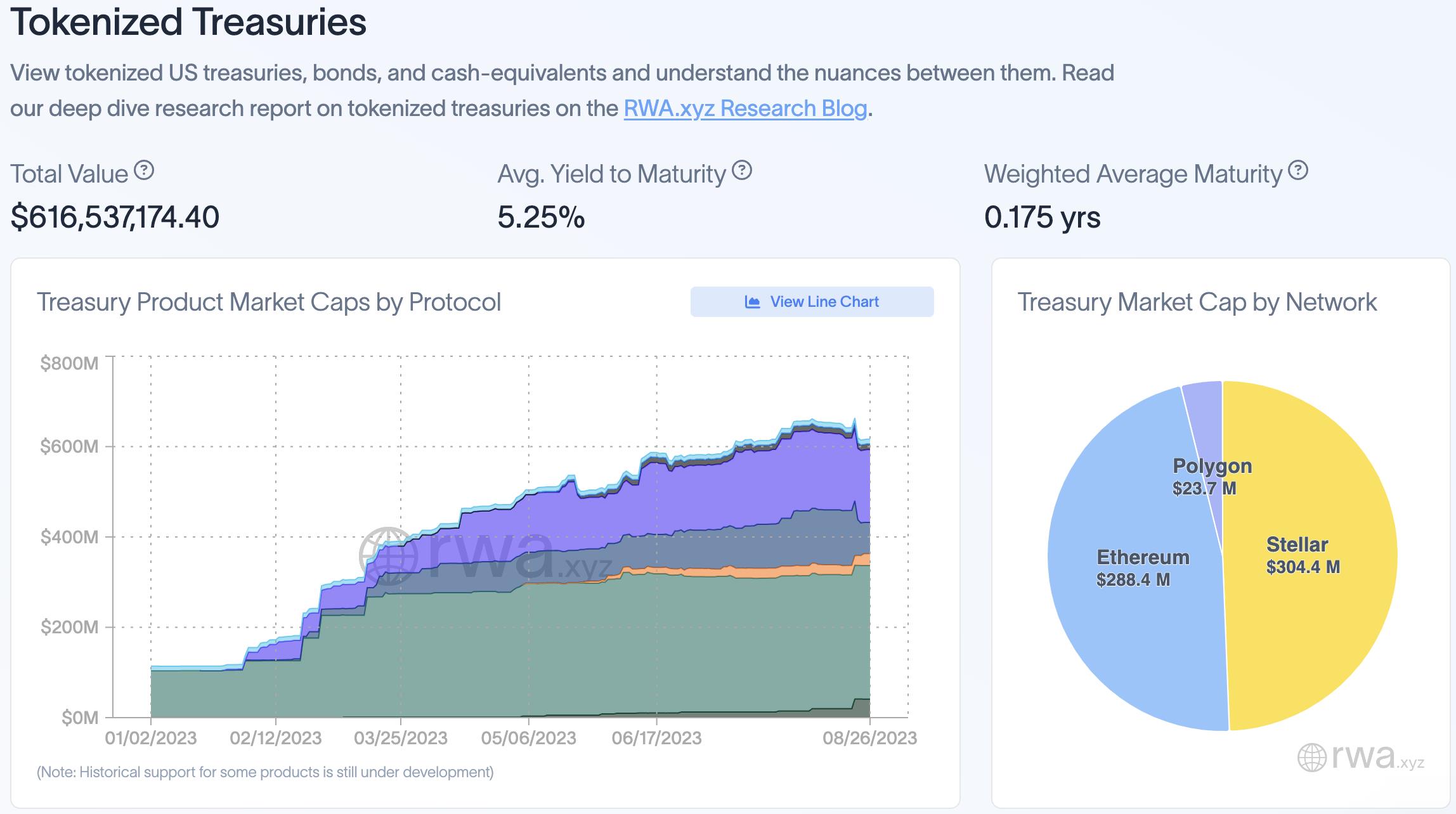

Selon les statistiques de rwa.xyz, les protocoles privés de crédit RWA ont cumulé moins de 500 millions de dollars de prêts (hors MakerDAO), tandis que les obligations américaines tokenisées représentent seulement 640 millions de dollars (hors modèles indirects), soit un total inférieur à 1,2 milliard de dollars.

Prenons l’exemple des bons du Trésor à court terme (Treasury Bills) : selon les données publiées le 31 juillet dernier par le ministère américain des Finances, le taux d’intérêt moyen était de 5,219 %, avec un encours total de 4,769 trillions de dollars. Si les RWA réussissaient à transférer ces rendements vers le marché crypto, cela pourrait théoriquement générer un flux de revenus de 248,89 milliards de dollars. Pour un secteur dont la capitalisation totale n’atteint qu’un trillion de dollars, une telle vague de liquidité pourrait irriguer l’ensemble de l’industrie et lui redonner un nouveau souffle.

Un rapport conjoint de BCG et ADDX prévoit également que la taille globale des actifs tokenisés (immobilier, actions, obligations, fonds d’investissement, etc.) atteindra 16,1 trillions de dollars d’ici 2030, attirant ainsi davantage d’attention vers le marché crypto.

En résumé, bien que les RWA en soient encore à un stade précoce de développement, leur potentiel est énorme. Tout comme le rendement réel de l’ETH a déclenché une croissance explosive du LSDFi, les RWA peuvent jouer un rôle similaire en tant que source de rendement réel pour les actifs libellés en USDT, stimulant ainsi la croissance du marché crypto.

Le marché crypto a déjà perçu ce potentiel immense, et des projets emblématiques comme MakerDAO et Compound s’y positionnent activement.

1.2 Meilleur actif sous-jacent à moyen terme : les obligations

Étant donné que les RWA nécessitent la tokenisation d’actifs hors chaîne, le choix de l’actif sous-jacent devient une question centrale. En effet, cet actif influence fortement la complexité, la flexibilité, la gestion des actifs et la maîtrise des risques liés à la tokenisation.

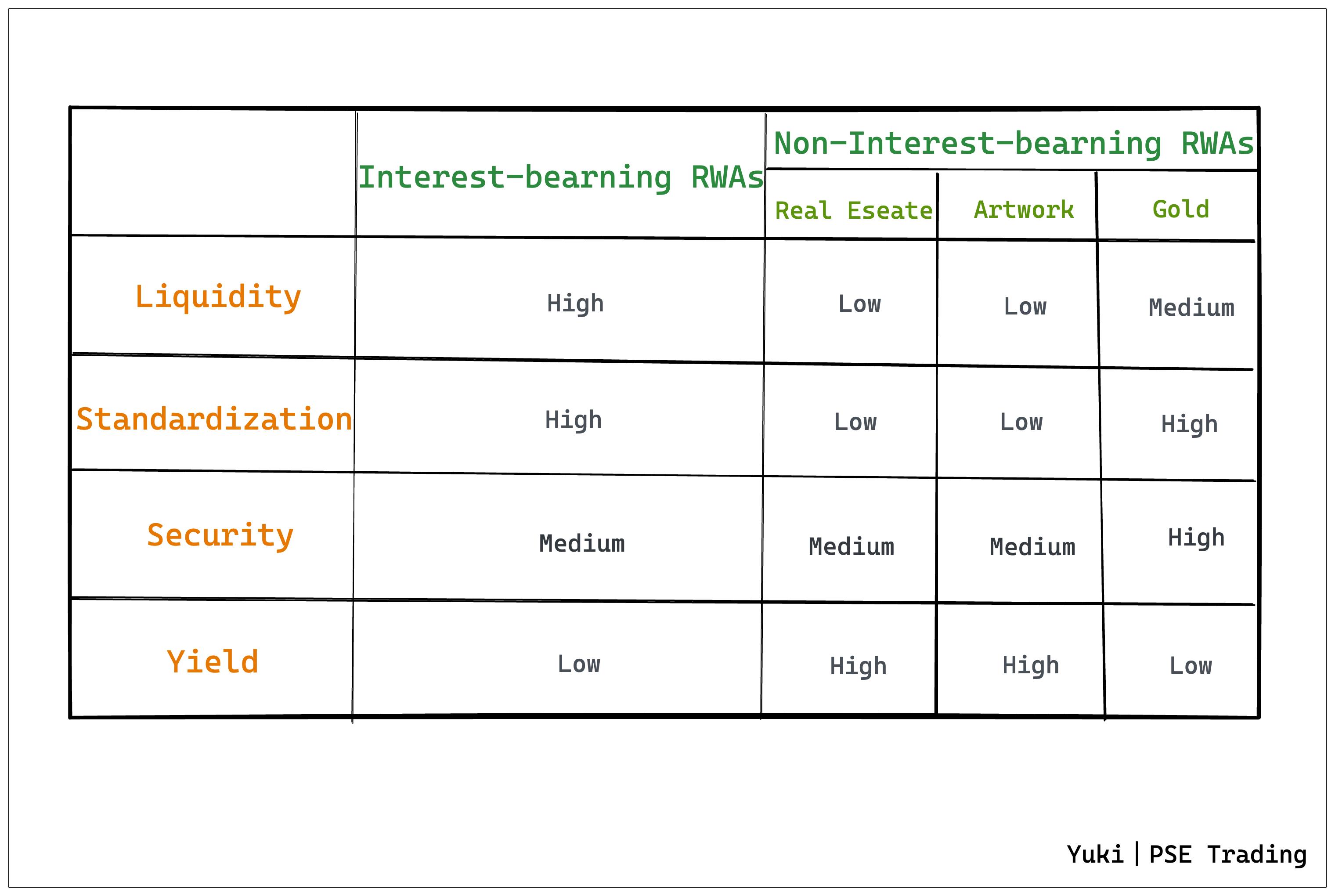

Sur la base de la logique précédente — considérer les RWA comme une source de rendement réel pour les actifs libellés en USDT — nous pouvons diviser les actifs sous-jacents RWA en deux grandes catégories :

-

RWA rémunérateurs (analogue à l’ETH après transition en PoS) : actifs obligataires, principalement des bons du Trésor américain à court terme ou ETF obligataires

-

RWA non rémunérateurs (analogue à l’ETH en PoW) : immobilier, œuvres d’art, or, etc.

En tenant compte de la liquidité, du degré de standardisation, de la sécurité et du rendement des actifs sous-jacents, on constate que si les RWA rémunérateurs (obligations) offrent un rendement potentiel inférieur aux RWA non rémunérateurs (immobilier, art, etc.), ils présentent un avantage net en termes de liquidité et de standardisation. Or, seuls les actifs très liquides et hautement standardisés peuvent soutenir une adoption massive des RWA.

De plus, semblables aux actifs producteurs de revenus en ETH, même si le rendement de base est modeste, les RWA rémunérateurs permettent de renforcer la composableité au niveau des protocoles, stimulant ainsi davantage d’innovations dans DeFi.

Par conséquent, l’actif sous-jacent idéal à moyen terme pour les RWA est constitué principalement d’obligations à court terme américaines ou d’ETF obligataires. Leur nature rémunératrice répond parfaitement à la demande du marché crypto pour des sources de rendement à faible risque, tandis que leur forte liquidité et standardisation favorisent une adoption à grande échelle.

Nous allons donc maintenant analyser en détail les modèles commerciaux des principaux projets RWA basés sur les obligations américaines ou les ETF obligataires.

2. Modèles commerciaux RWA basés sur les obligations américaines / ETF obligataires

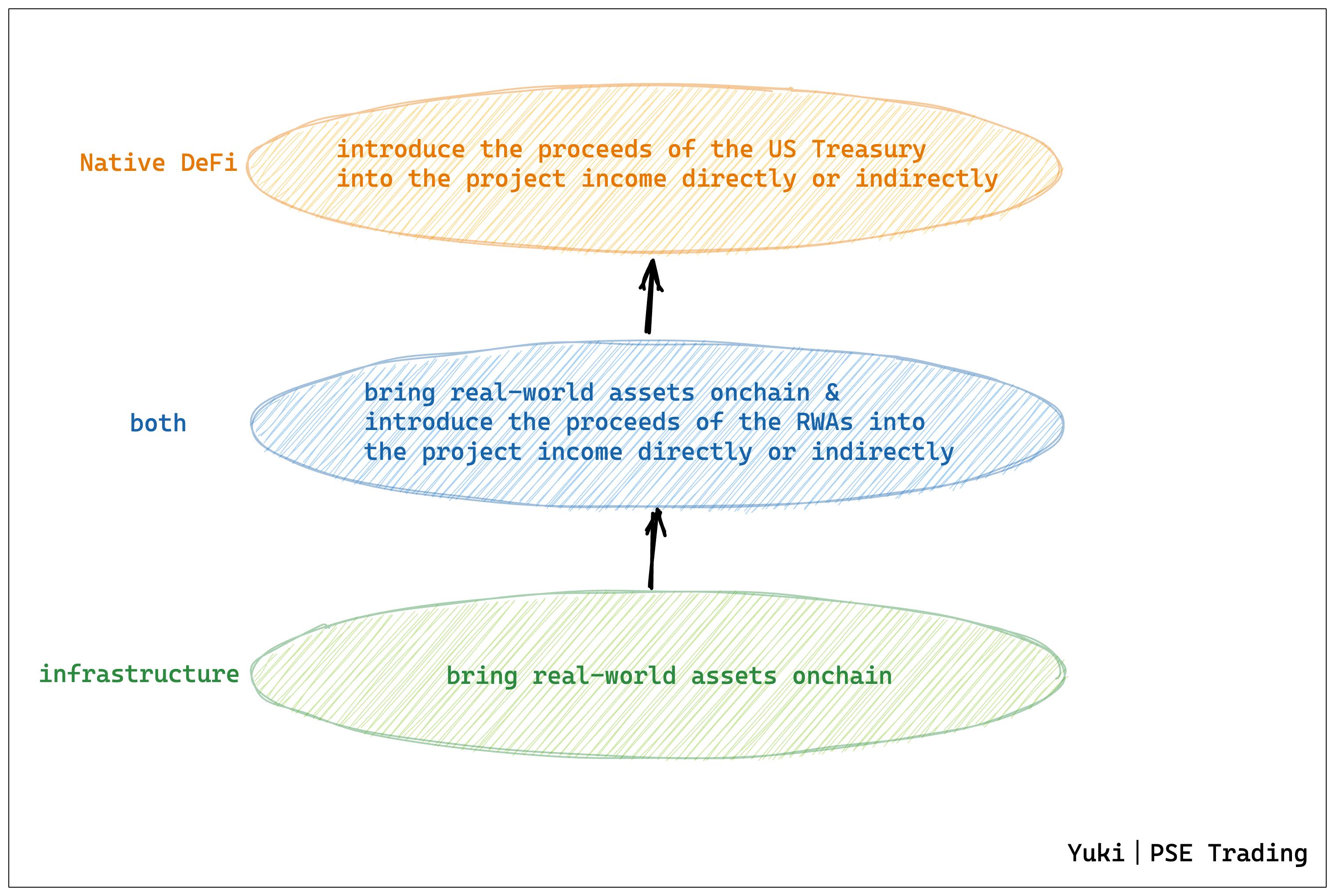

À partir des RWA adossés aux obligations américaines, on distingue trois niveaux principaux de modèles commerciaux :

-

Couche infrastructure de base : chargée de la mise en ligne des RWA adossés aux obligations

-

Couche intermédiaire hybride : gère à la fois la tokenisation et l’intégration des rendements dans DeFi

-

Couche supérieure DeFi : intègre directement ou indirectement les rendements des obligations dans ses produits

Ces trois couches diffèrent fortement en termes de difficulté de tokenisation, de souplesse et de cibles clients.

La couche d’infrastructure traite principalement des clients institutionnels (B2B). L’étape de « création d’une représentation blockchain des actifs réels » exige de résoudre les problèmes d’identité entre les mondes on-chain et off-chain, tout en assurant la sécurité, la conformité réglementaire et la rentabilité. Ces projets sont généralement les plus complexes et difficiles à mettre en œuvre, mais constituent une étape indispensable pour les RWA.

Les applications DeFi natives, situées en haut de la pile, n’ont pas à se soucier directement de la tokenisation. Elles peuvent intégrer directement ou indirectement les rendements RWA, soit en collaborant avec des projets d’infrastructure, soit en créant leurs propres produits DeFi basés sur des tokens RWA. Elles ciblent donc majoritairement les utilisateurs finaux (B2C).

La couche intermédiaire combine les deux : elle effectue elle-même la tokenisation tout en développant des produits blockchain adaptés pour intégrer les rendements RWA dans l’écosystème DeFi.

En général, tout projet impliquant la tokenisation RWA impose des procédures KYC strictes, pour des raisons de sécurité et de conformité réglementaire. Cependant, cette exigence entre en contradiction avec l’esprit d’ouverture et de liberté propre à DeFi, augmentant ainsi involontairement la barrière d’entrée aux RWA.

2.1 Infrastructure de base : Tokenisation RWA

Mettre les actifs du monde réel sur blockchain passe nécessairement par une étape d’emballage numérique conforme, qui préserve les informations essentielles telles que la valeur, la propriété et la durée. Cette couche joue un rôle fondamental, comparable à la fondation d’un immeuble.

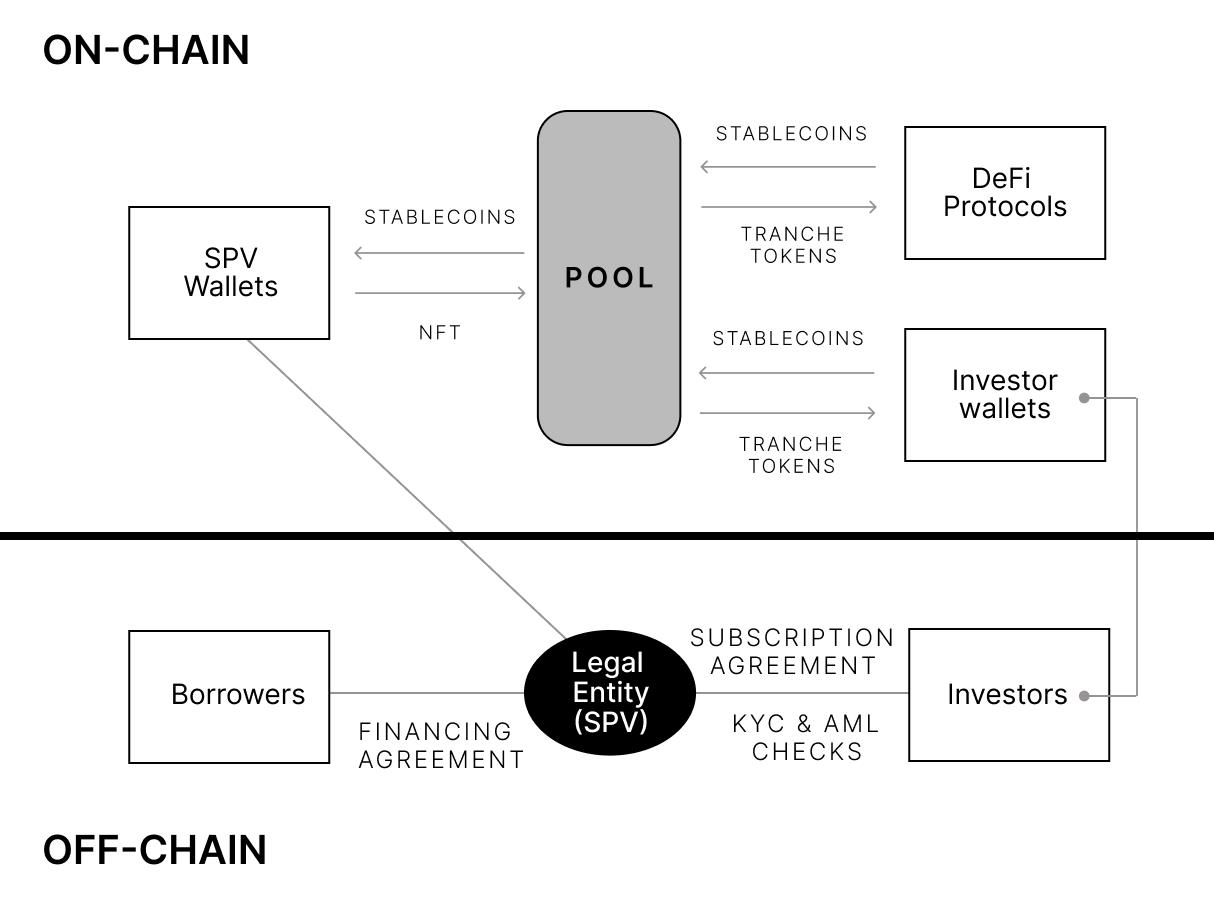

2.1.1 Modèle commercial 1 : Tokenisation via SPV

La méthode dominante aujourd’hui pour la tokenisation RWA s’inspire de la titrisation : création d’une entité juridique dédiée (SPV – Special Purpose Vehicle) pour détenir l’actif sous-jacent, assurant séparation des risques, contrôle et gestion.

Projet représentatif : Centrifuge

Bien que Centrifuge soit avant tout un protocole de prêt RWA, sa méthodologie de tokenisation via SPV a eu un impact significatif sur de nombreux autres protocoles DeFi. Son programme Centrifuge Prime vise à fournir aux DAO un cadre technique et juridique pour investir dans les RWA.

Dès février 2021, MakerDAO a émis avec New Silver le premier RWA002Vault via Centrifuge. Depuis, la plupart des intégrations massives de RWA ont suivi cette voie.

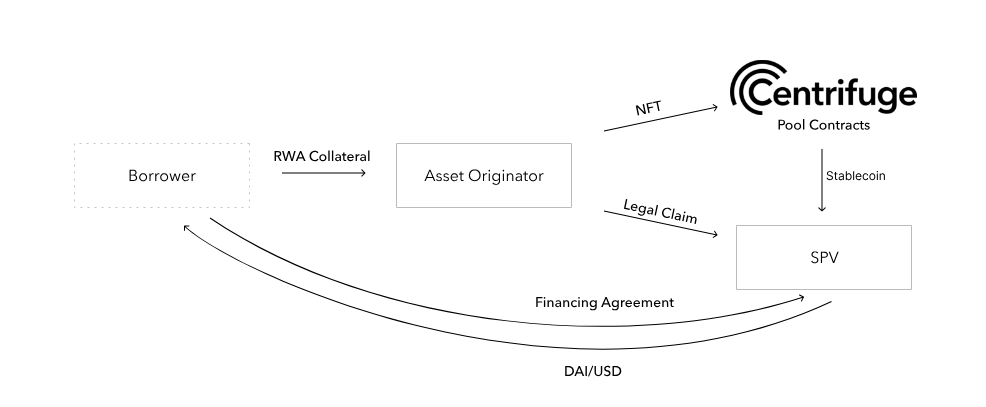

Voici comment Centrifuge met en œuvre sa tokenisation RWA :

-

L’émetteur d’actifs (Asset Originator) crée une entité juridique (SPV) pour chaque pool afin d’isoler les risques financiers et financer des actifs spécifiques à un pool Centrifuge ;

-

L’emprunteur, via l’AO (souscripteur), transforme l’actif physique en NFT utilisé comme collatéral on-chain ;

-

L’emprunteur signe un accord de financement avec le SPV et demande à l’AO de verrouiller le NFT dans le pool Centrifuge lié au SPV ;

-

Une fois le NFT verrouillé, les DAI sont retirés de la réserve Centrifuge et transférés vers le portefeuille du SPV, qui les convertit en USD et verse l’argent sur le compte bancaire de l’emprunteur ;

-

À l’échéance, l’emprunteur rembourse le montant initial plus les frais, soit directement en DAI sur la chaîne, soit en USD versé au SPV. Ce dernier convertit alors les USD en DAI et les reverse au pool Centrifuge. Une fois remboursé, le NFT est restitué à l’AO puis détruit.

Malgré l’utilisation du SPV pour isoler les risques et la collaboration avec Securitize pour la conformité KYC/AML, Centrifuge connaît toujours des défauts de paiement. Selon rwa.xyz, les prêts en défaut s’élèvent à \(13\,210\,882, soit 3,01 % du volume total prêté (\)438\,341\,921).

2.1.2 Modèle commercial 2 : Tokenisation de parts de fonds

Une autre approche courante consiste à créer un fonds réglementé investi dans des obligations à court terme, puis à enregistrer les transactions sur blockchain, transformant ainsi les « parts du fonds » en jetons.

Projets représentatifs : Superstate, Franklin Templeton

Robert Leshner, fondateur de Compound, a annoncé en juin la création de Superstate, marquant son entrée officielle dans le domaine des RWA. Superstate prévoit de lancer un fonds basé sur des obligations gouvernementales à court terme, dont la demande auprès de la SEC est en cours. Notons que Leshner possède une expérience dans le département du Trésor américain, un atout non négligeable.

Voici le modèle de Superstate :

-

Superstate lance un fonds basé sur des obligations américaines et des titres d’agences gouvernementales, destiné aux résidents américains ;

-

Les utilisateurs souscrivent au fonds et deviennent actionnaires ;

-

Les actionnaires peuvent convertir leurs parts en jetons, stockés sur Ethereum ;

-

Les détenteurs de jetons doivent inscrire leurs adresses sur une liste blanche ; seules celles-ci peuvent effectuer des transactions ;

-

L’enregistrement officiel du transfert des parts se fait toujours via un registre comptable (book-entry). En cas de conflit entre données on-chain et off-chain, les données off-chain prévalent.

Franklin Templeton, gestionnaire de fonds coté en bourse avec plus de mille milliards d’actifs sous gestion, suit un modèle similaire à Superstate. En 2021, il a lancé sur Stellar le Franklin OnChain U.S. Government Money Fund (FOBXX), un fonds monétaire adossé à des obligations gouvernementales, dont les parts sont représentées par le jeton BENJI.

2.2 Couche intermédiaire hybride : Tokenisation RWA + intégration DeFi

Contrairement à la couche d’infrastructure, les projets de la couche intermédiaire ajoutent une dimension d’interopérabilité directe avec DeFi. Un peu comme un modèle « production et distribution internes », ils contrôlent toute la chaîne, ce qui facilite la gestion des risques et l’expansion. Toutefois, la conformité réglementaire oblige toujours à des procédures KYC.

2.2.1 Modèle commercial 3 : Tokenisation de parts + protocole DeFi

Projet représentatif : Ondo Finance

Ondo Finance utilise une émission exonérée pour servir des clients institutionnels. Cette modalité impose des critères stricts, exigeant que les utilisateurs soient des « investisseurs accrédités » et « acheteurs qualifiés » selon la SEC.

Voici le modèle d’Ondo :

-

L’utilisateur dépose des USDC (ou autre stablecoin) dans un produit de fonds Ondo et reçoit des jetons de fonds proportionnels ;

-

Ondo convertit les stablecoins en USD (détenus par Coinbase), puis les place sur un compte bancaire ;

-

Via Clear Street (courtier agréé), Ondo achète des ETF d’obligations américaines ;

-

Les revenus générés sont automatiquement réinvestis pour acquérir davantage d’actifs, créant ainsi un effet composé ;

-

À tout moment, l’utilisateur peut brûler ses jetons de fonds pour récupérer des USD.

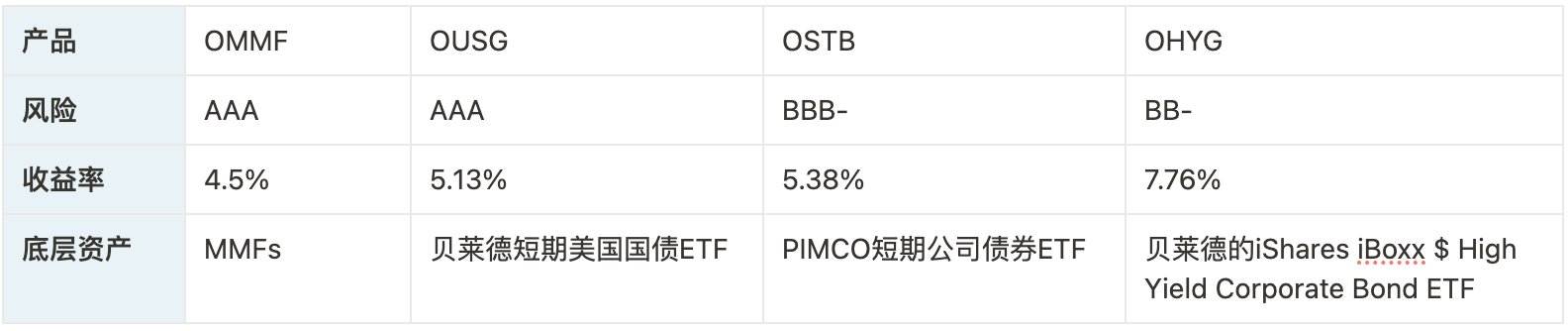

Ondo propose actuellement quatre produits RWA aux utilisateurs américains, adossés à différents actifs sous-jacents, offrant ainsi des options variées selon l’appétit au risque.

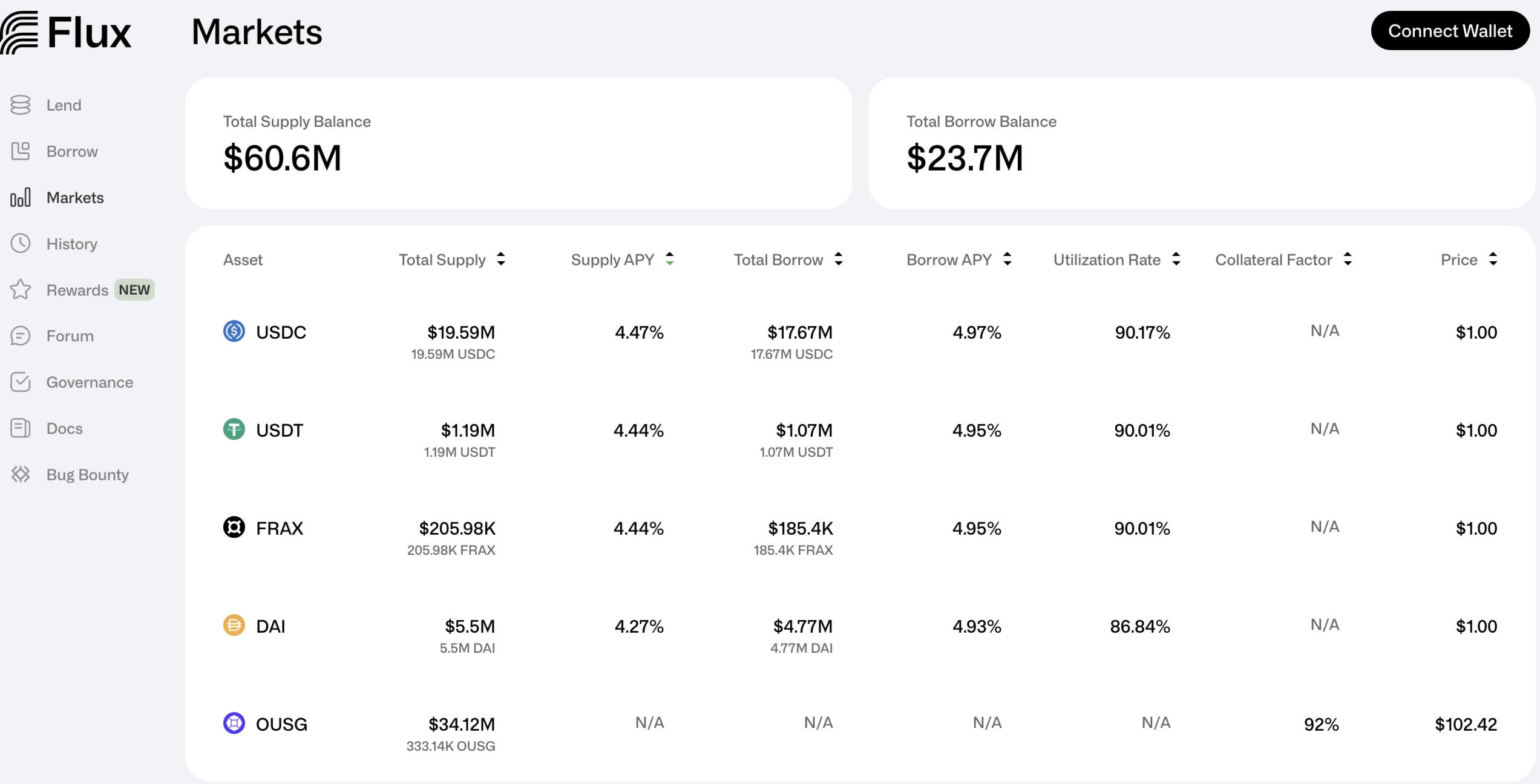

Le fonds le plus important est OUSG. Pour élargir son utilisation, Ondo a développé Flux Finance, un protocole de prêt décentralisé. Les détenteurs d’OUSG peuvent l’engager sur Flux pour emprunter des stablecoins comme USDC, DAI ou Frax.

Flux n’impose pas de KYC, mais utilise un mécanisme de liquidation par liste blanche. Il joue un rôle clé en aidant Ondo à intégrer pleinement les RWA dans l’écosystème DeFi natif, construisant un « écosystème fermé ».

Pour les utilisateurs non américains, Ondo prévoit de lancer un nouveau produit, USDY, un billet tokenisé garanti par des obligations américaines à court terme et des dépôts bancaires. Après 40 à 50 jours, les utilisateurs peuvent transférer USDY sur la chaîne.

2.2.2 Modèle commercial 4 : Tokenisation SPV + protocole DeFi

Projets représentatifs : Matrixdock, Maple Finance, Kuma Protocol

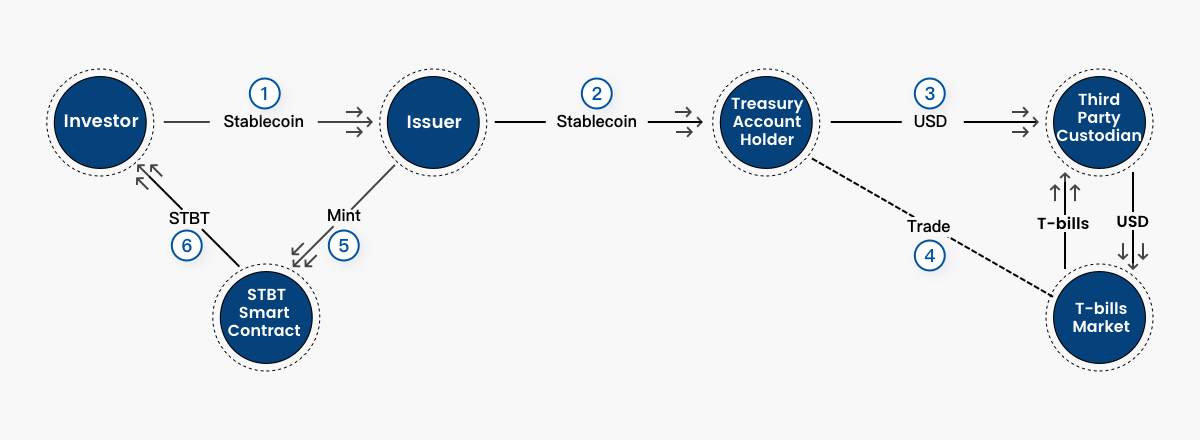

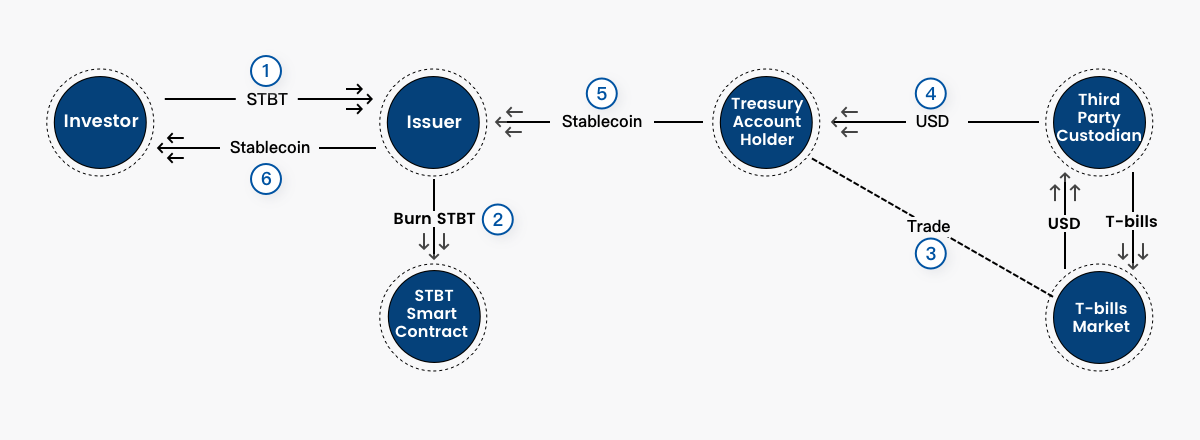

Matrixdock, plateforme de titres sur blockchain lancée par Matrixport, propose le produit STBT (Short-term Treasury Bill Token), basé sur des obligations américaines à court terme. STBT est un jeton standard ERC-1400, réajustant quotidiennement son intérêt. L’actif sous-jacent comprend des obligations américaines et des accords de pension inversée à échéance inférieure à six mois.

Voici le modèle de Matrixdock :

-

Un SPV créé par Matrixport émet les STBT ;

-

Les investisseurs déposent des stablecoins dans le SPV, qui frappe des STBT équivalents via un contrat intelligent ;

-

Le SPV convertit les stablecoins en monnaie fiduciaire via Circle et engage les actifs (obligations américaines et liquidités) au profit des détenteurs de STBT ;

-

La monnaie fiduciaire est confiée à un tiers agréé, qui l’investit via des comptes traditionnels dans des obligations à moins de six mois ou dans le marché des pensions inversées de la Fed ;

-

Les détenteurs de STBT bénéficient d’un droit de priorité sur les actifs tangibles.

Seuls les investisseurs ayant passé le KYC peuvent participer. Les STBT ne peuvent être transférés qu’entre adresses whitelistées, y compris dans les pools Curve. Le protocole T Protocol a déjà créé un pool sans permission pour investir dans les obligations américaines via STBT.

Maple Finance fut initialement un protocole de prêt sans garantie basé sur les RWA, mais ce modèle à haut risque a laissé plus de 50 millions de dollars de pertes. En avril dernier, Maple a changé de stratégie en lançant des pools de gestion de trésorerie (similaires à Matrixdock), permettant aux investisseurs non américains qualifiés d’accéder aux obligations américaines via USDC. Le modèle est proche de Matrixdock, nous n’y reviendrons pas.

Récemment, Maple a levé 5 millions de dollars pour développer son service Maple Direct, visant à simplifier l’accès on-chain aux rendements des obligations pour les DAO et entreprises web3.

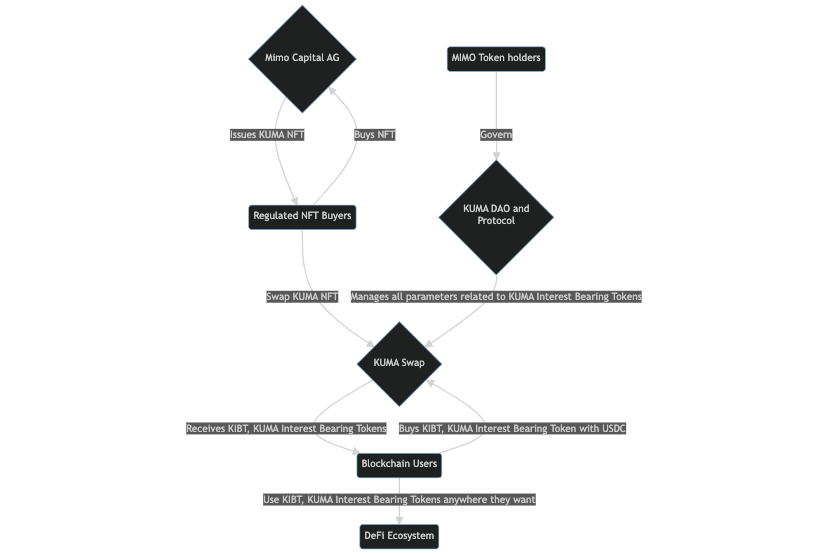

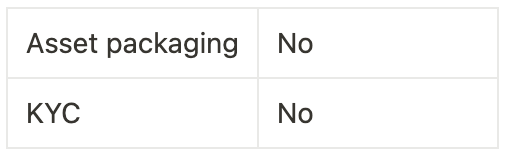

Kuma Protocol, lancé par Mimo Labs, introduit les rendements RWA dans DeFi via des jetons rémunérateurs appelés KIBT, adossés à des NFT réglementés. Actuellement, Kuma n’accepte que des NFT soutenus par des obligations souveraines (américaines).

En substance, KIBT est un stablecoin rémunérateur : son solde augmente automatiquement avec les intérêts de l’actif sous-jacent. L’objectif est que les utilisateurs puissent profiter du rendement RWA tout en utilisant KIBT dans l’écosystème DeFi.

Voici le modèle de Kuma Protocol :

-

Mimo Labs crée un SPV, Mimo Capital AG, et émet des NFT KUMA adossés à des obligations souveraines ;

-

Les utilisateurs achètent des NFT KUMA avec des stablecoins, puis les engagent sur KUMA Swap pour frapper des jetons rémunérateurs KIBT ;

-

KIBT est un jeton ERC20 à rebase, avec deux variantes :

-

EGK : associé à des NFT KUMA adossés à des obligations souveraines européennes à 740 jours

-

USK : associé à des NFT KUMA adossés à des obligations souveraines américaines à un an

La clé pour Kuma Protocol réside dans l’élargissement des cas d’usage et de la liquidité de ses jetons KIBT. Bien que le projet en soit encore à ses débuts, son absence de KYC constitue actuellement son principal avantage.

2.3 Couche supérieure : intégration des rendements RWA dans DeFi

Les applications DeFi natives n’ont pas à gérer directement la tokenisation ni les risques KYC. Elles peuvent intégrer directement ou indirectement les rendements RWA, via des partenariats avec des infrastructures ou en créant leurs propres produits DeFi basés sur des jetons RWA.

2.3.1 Modèle commercial 5 : intégration indirecte des rendements RWA

Les applications DeFi adoptent généralement deux approches : construire directement sur les rendements RWA ou les intégrer indirectement comme revenus du protocole. Sur ce dernier modèle, MakerDAO est aujourd’hui le leader incontesté.

Projets représentatifs : MakerDAO, Frax Finance

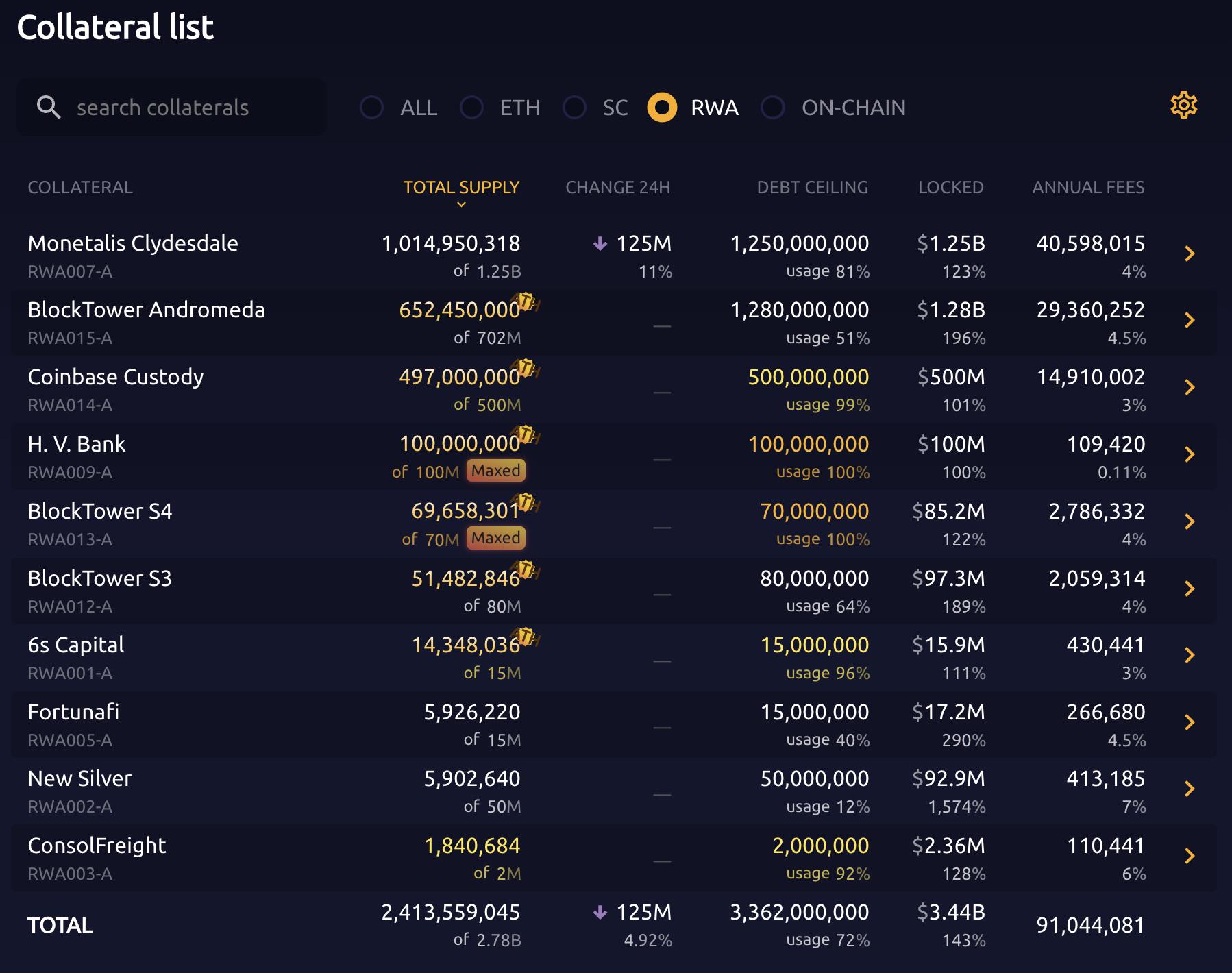

Bien que Dai représente déjà des dizaines de milliards, il peine à franchir un seuil supérieur. Pour y remédier, Rune, cofondateur de MakerDAO, a proposé d’intégrer des RWA comme tremplin. Selon MakerBurn, MakerDAO a intégré 10 projets RWA totalisant 2,413 milliards de dollars d’actifs en garantie. Ces RWA contribuent à plus de 50 % des revenus du protocole. Le taux DSR est étroitement lié aux rendements des RWA.

Le plus grand actif RWA détenu par MakerDAO est Monetalis Clydesdale, issu de la proposition MIP65 d’Allan Pedersen (fondateur de Monetalis) en janvier 2022.

L’objectif de MIP65 est d’optimiser les rendements des stablecoins détenus par MakerDAO en investissant dans des ETF obligataires à haute liquidité et faible risque.

Voici le modèle de Monetalis Clydesdale :

-

Après vote, MakerDAO délègue l’exécution à Monetalis, qui rend régulièrement compte ;

-

Monetalis conçoit une structure fiduciaire basée aux îles Vierges britanniques (BVI) pour connecter les mondes on-chain et off-chain ;

-

Les détenteurs de MKR sont bénéficiaires ultimes et décident par gouvernance des achats et ventes d’actifs fiduciaires ;

-

Coinbase assure la conversion entre USDC et USD ;

-

Les fonds sont investis dans deux

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News