Maverick Crypto : Faible effet de réseau, la valorisation de Lido pourrait être surestimée

TechFlow SélectionTechFlow Sélection

Maverick Crypto : Faible effet de réseau, la valorisation de Lido pourrait être surestimée

Le marché baissier n'est pas encore terminé, et Lido dispose toujours de temps et de fonds pour développer son effet réseau et établir un cercle vertueux au moment du rétablissement du marché.

Rédaction : Asa Li

Traduction : TechFlow

Aujourd'hui, nous allons brièvement présenter nos observations sur l'adoption de stETH et du jalonnement liquide (liquid staking) sur Ethereum. Nous pensons que cette adoption est inférieure aux attentes.

TLDR :

La part de marché de stETH et des LSD dans le total des ETH jalonnés est en baisse.

stETH ne crée pas véritablement d’effets de réseau dans DeFi et peine à se distinguer concrètement des concurrents plus petits, liquides ou non, qui offrent de meilleurs taux.

Dépasser WETH avec stETH dans DeFi s'avère bien plus difficile que ce que beaucoup imaginent. L'inertie comportementale, la préférence pour les jetons natifs, la perte de dynamisme communautaire et le modèle de gouvernance lent de Lido freinent l'adoption de la plateforme.

Étant donné que l'adoption de stETH est plus faible que prévu, nous estimons que les investisseurs devraient valoriser à escompte – et non à prime – la position de consensus de Lido (prix de l'ETH × frais d'activité EL), cet escompte tenant compte du risque de perte de part de marché de « stETH / total ETH jalonné » dû à la fragmentation du marché.

Observation : davantage de personnes choisissent le jalonnement illiquide plutôt que le jalonnement liquide

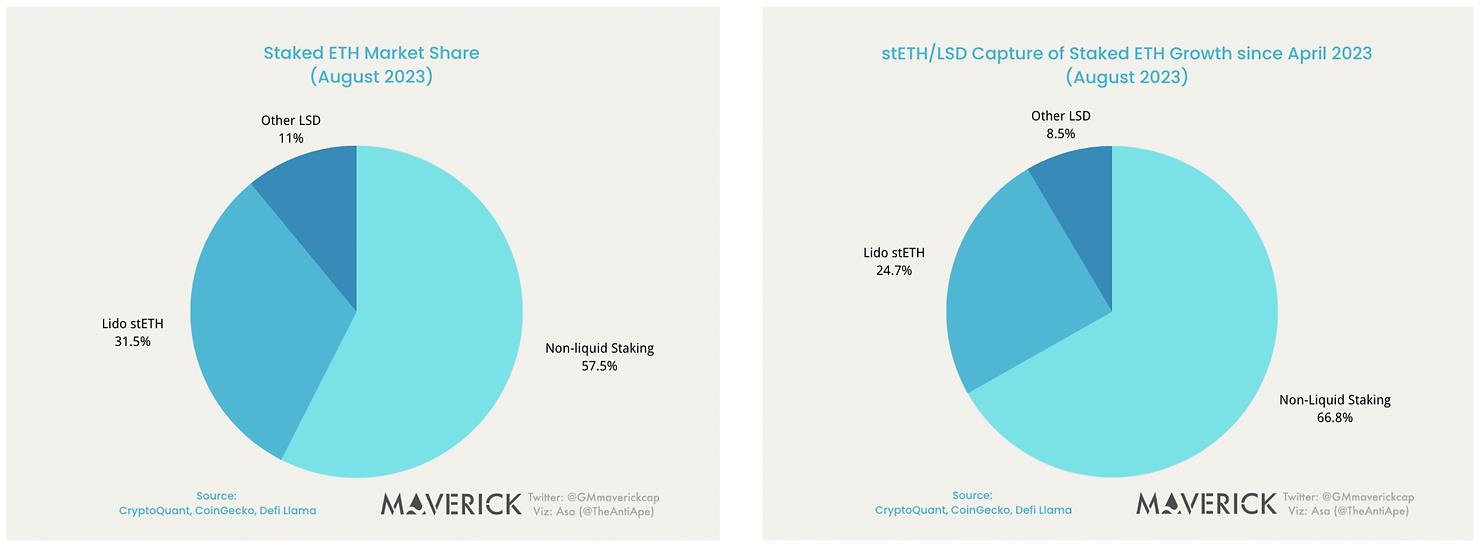

Entre avril 2023 et août 2023, le taux de jalonnement d'Ethereum est passé de 14,13 % à 21,32 %, soit une augmentation de 50 % en seulement quatre mois.

Cependant, parmi les 8,6 millions d'ETH supplémentaires jalonnés, la grande majorité (67 %) ont été utilisés pour du jalonnement illiquide. stETH de Lido n'a représenté qu'**moins de 25 %** de la croissance totale des ETH jalonnés. Cela signifie que la part de marché de Lido parmi tous les ETH jalonnés est passée de 35 % en avril à 31,5 % en août.

Même en tenant compte de l'émission accrue d'ETH due au taux de jalonnement plus élevé, et en excluant des facteurs volatils tels que les récompenses au niveau d'exécution, les revenus totaux de Lido ont en réalité diminué entre avril et août, malgré une augmentation du nombre de stETH en circulation, passant de 5,8 à 8 millions.

Pourquoi cela ? Nous formulons plusieurs hypothèses :

Prix : Le taux de commission de 10 % de Lido nuit aux incitations des jalonneurs. D'autres fournisseurs de services de validation proposent un rendement annuel de 4,4 %, tandis que stETH offre actuellement seulement 3,8 %.

Absence d'effet de réseau : stETH/wstETH n’a aujourd’hui qu’un seul cas d’usage concret : servir de collatéral pour emprunter USDC/DAI sur AAVE et Maker. Mais avec un taux d'emprunt net compris entre 4 % et 5 % et un ratio prêt-valeur maximal (LTV) de 72 %, l'utilisation via emprunt ou effet de levier ne suffit pas à stimuler fortement la demande de stETH. En outre, stETH ne possède ni composition réelle dans DeFi ni effet de réseau significatif.

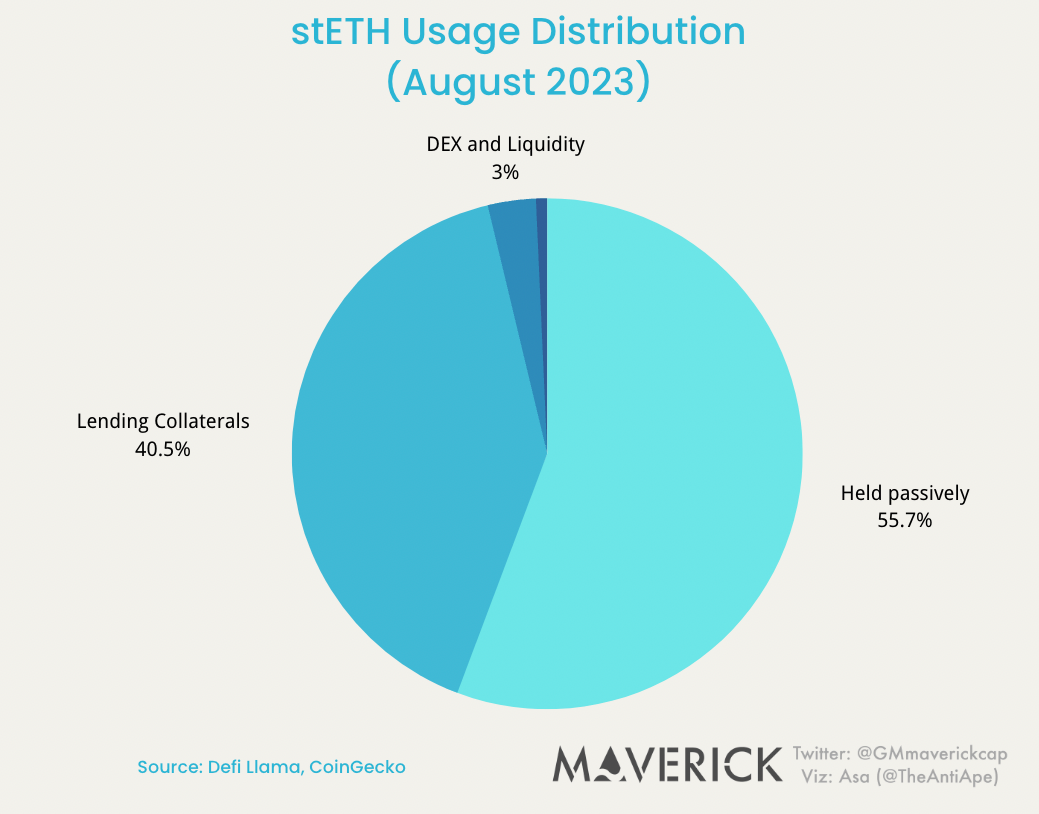

Où stETH est-il utilisé actuellement ?

Examinons l’utilisation de stETH dans l’écosystème DeFi.

55 % des jetons stETH sont détenus passivement en dehors des contrats DeFi (stockage de valeur).

40 % des jetons stETH sont détenus dans des protocoles de prêt comme AAVE et Maker (emprunt/collatéralisation).

3 % sont utilisés comme liquidité sur Curve et Uniswap pour faciliter les échanges entre ETH et stETH (intermédiaire des échanges).

Moins de 1 % des stETH sont utilisés sur de nouveaux protocoles « LSDFi » comme Pendle.

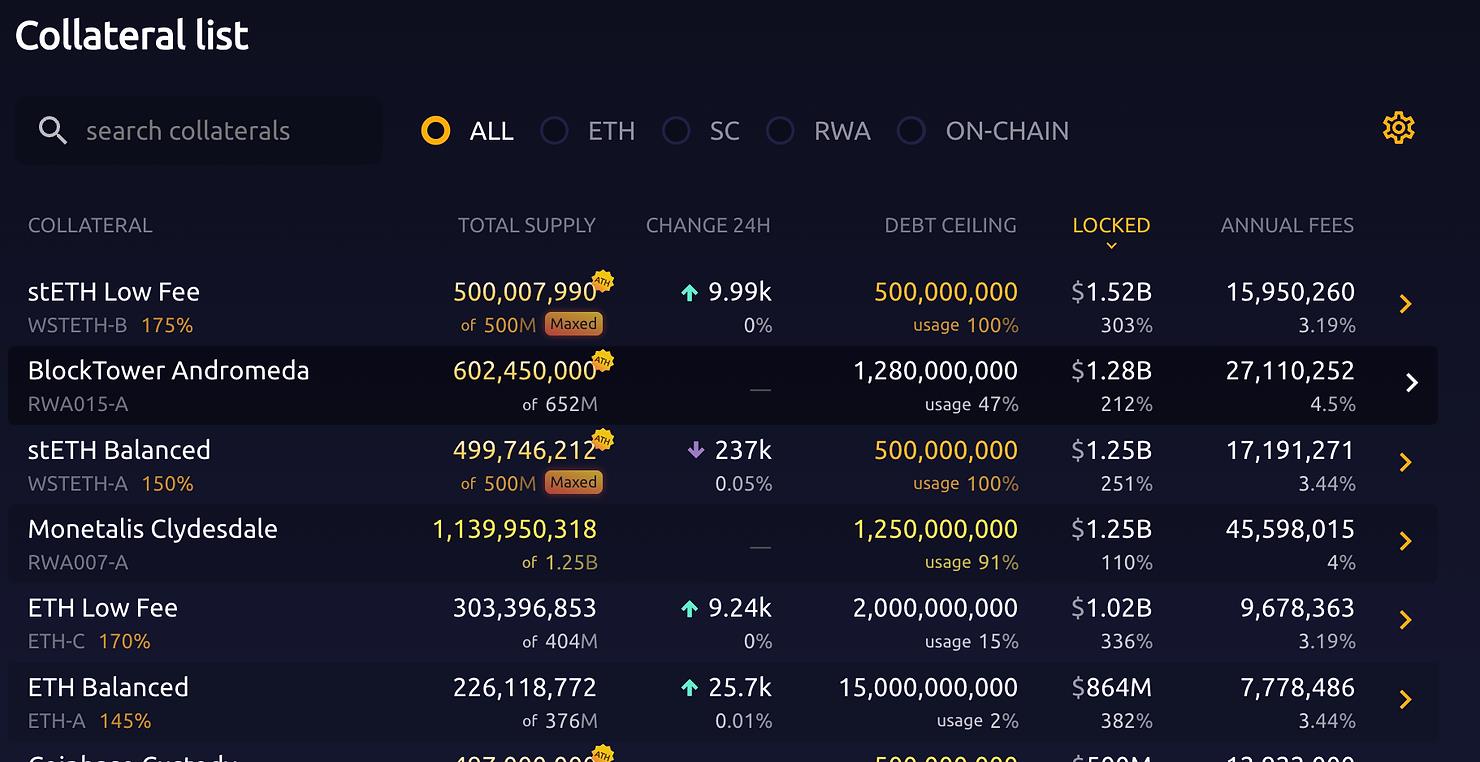

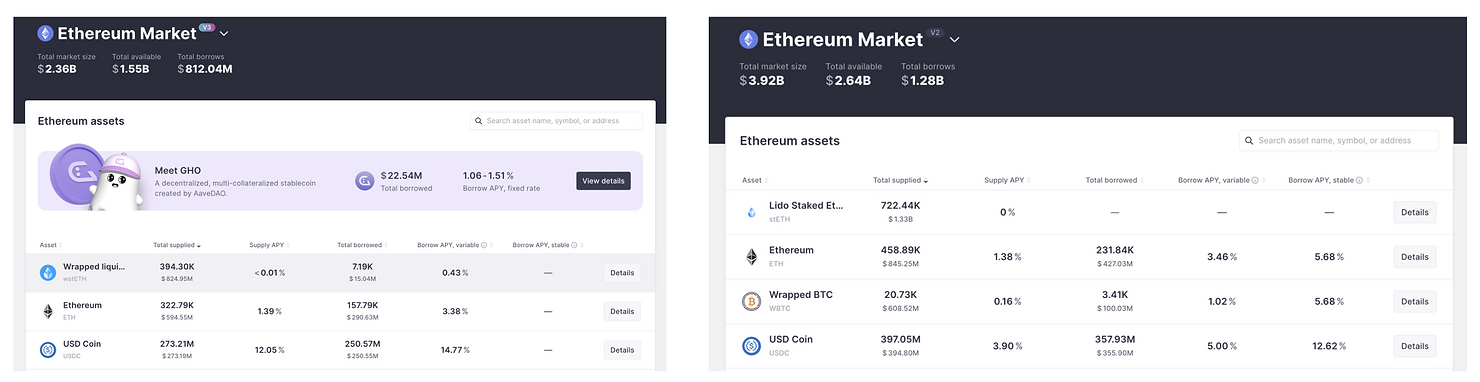

Marché du prêt / Collatéralisation

Le prêt / la collatéralisation constitue à ce jour le cas d’usage le plus réussi de stETH. stETH a déjà dépassé ETH pour devenir l'actif de collatéralisation principal sur toutes les principales plateformes de prêt de la couche 1 Ethereum.

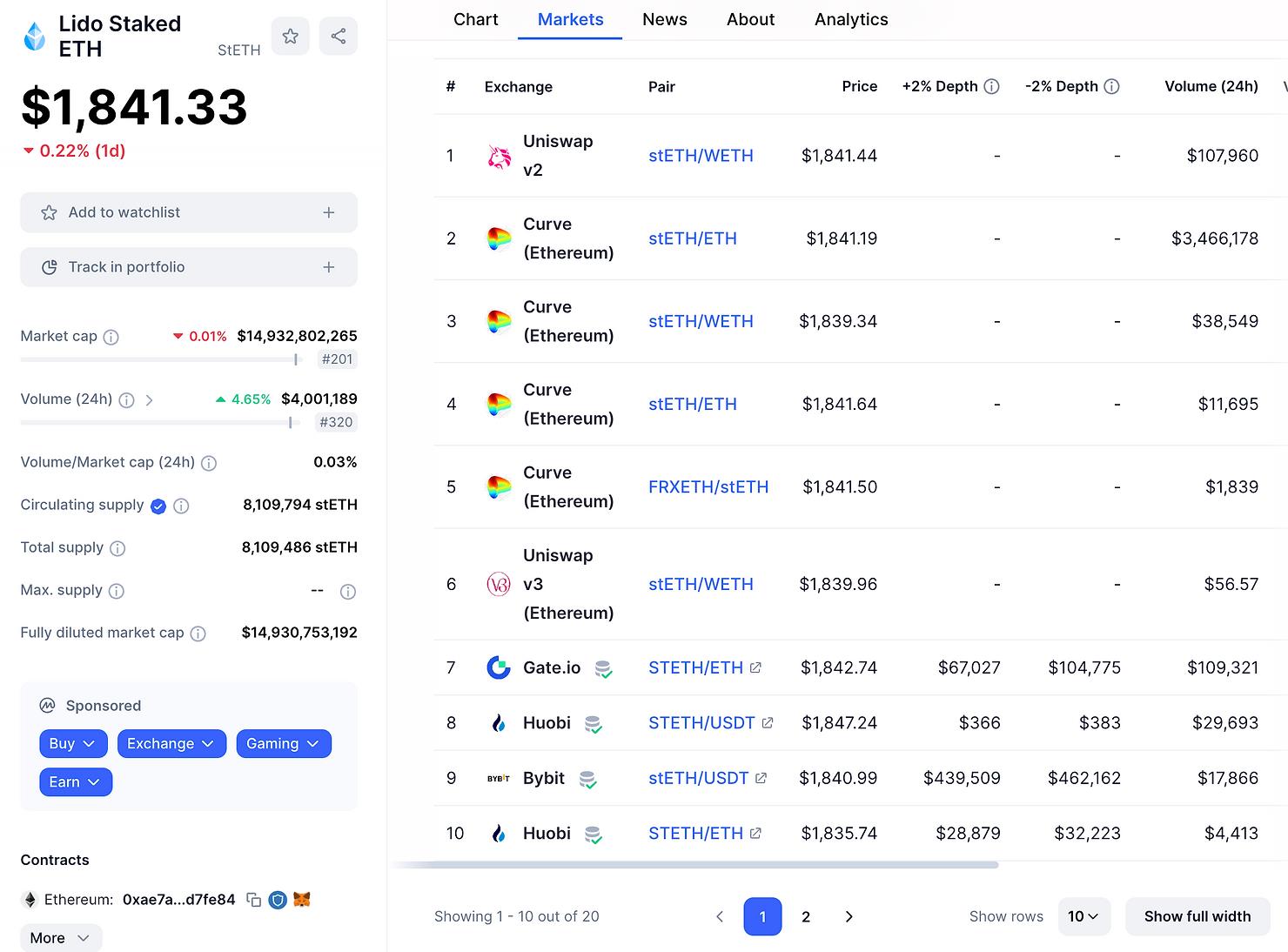

Comme indiqué ci-dessous, stETH/wstETH est l'actif de collatéralisation le plus utilisé sur Maker et AAVE. En revanche, presque aucun wstETH/stETH n’est emprunté sur AAVE, entraînant un rendement annuel nul sur le prêt. Cela indique un manque d’autres cas d’usage au-delà de la collatéralisation.

Un autre point important est que, en tant que cas d’usage, la collatéralisation n’apporte ni besoin ni effet de réseau significatif au jeton : AAVE peut accepter 10 variétés différentes de LSD. La présence de stETH n’affecte pas le ratio prêt-valeur (LTV) ou le taux d’intérêt de rETH. Même si stETH devient l’actif le plus déposé, cela ne donne à personne une raison supplémentaire d’acheter, de détenir ou d’emprunter stETH plutôt que rETH.

En tant qu’intermédiaire des échanges : absence de progrès sur Uniswap

Un aspect clé du jalonnement liquide est sa compatibilité avec DeFi : un jour, stETH pourrait remplacer WETH. Une étape cruciale consiste à faire de stETH un intermédiaire des échanges : si les utilisateurs considèrent stETH comme le jeton le plus pratique pour échanger facilement contre tout autre actif, ils le détiendront naturellement, et les gros détenteurs pourraient même fournir de la liquidité sur des plateformes comme Uniswap.

Cependant, sur Uniswap V2 et V3, malgré des centaines de nouvelles paires lancées chaque mois depuis avril, presque toutes sont basées sur WETH. Sur Uniswap, la présence de stETH reste très limitée ; il est perçu comme un produit échangeable contre WETH/USDC (l’intermédiaire consensuel), et non comme un intermédiaire en soi.

Autre fait notable : l'intérêt des exchanges centralisés (CEX) pour stETH est encore moindre que celui des fournisseurs de liquidité des DEX. Cela montre que l'adoption de stETH comporte un obstacle cognitif plus élevé comparé à ETH. Les nouveaux venus, familiers avec la magie d’Ethereum ou découvrant CoinMarketCap, continueront probablement à utiliser et détenir ETH sans problème. (ETH natif sera bientôt supporté directement sur Uniswap V4. Adieu, WETH.)

Monnaie inter-chaînes EVM : stagnation sur les L2 et les ponts

Un autre cas d’usage potentiel de stETH est les transferts inter-chaînes. À mesure que l’innovation DeFi sur Ethereum se déplace vers les L2, il serait stratégiquement crucial pour Lido de rendre stETH disponible là où se concentrent les innovations. Pourtant, si l’on examine les données de ponts inter-chaînes EVM, WETH et USDC dominent largement comme monnaies de transfert, tandis que stETH est totalement absent.

Nouvelle frontière : Pendle et Lybra

La dernière pièce du puzzle est ce que le marché appelle l’innovation « LSDFi ». On pourrait objecter : « Oubliez les anciens jouets DeFi, stETH connaît-il un grand succès ailleurs ? »

Effectivement. Aujourd’hui, deux projets dominent ce domaine : Pendle et Lybra. Parlons-en.

Pendle est un marché de swaps de taux d’intérêt basé sur les actifs générant des rendements (APY). La liquidité de Pendle dépend de la capitalisation boursière de stETH. Comme dans les marchés réels de swaps de taux, un marché dérivé de taux d’intérêt est peu susceptible de propulser l’adoption de l’actif sous-jacent.

À mesure que le rendement de stETH diminue, l’économie pyramide fortement subventionnée de Lybra sera soumise à une pression croissante. Bien que nous reconnaissions que eUSD ait théoriquement une chance de percée, la probabilité de réussite d’une nouvelle stablecoin dans DeFi aujourd’hui est extrêmement faible. (Voir Maker et Luna.) Les risques systémiques liés à un rachat/massive liquidation d’eUSD mettraient stETH en difficulté.

En somme, nous n’avons pas encore vu de signes encourageants indiquant que l’« innovation LSDFi » puisse relancer l’adoption de stETH à court terme.

Essayons d’en deviner les raisons : inertie comportementale et similarité avec le début de Maker

Histoire : un jeu difficile

Le jalonnement liquide est un jeu difficile. Prenons Solana. Il offre un rendement élevé (initialement >8 %), un fort taux de jalonnement (>70 %) et des coûts de friction minimes (<0,001 $ de frais). Pourtant, mSOL, le principal LSD de Solana via Marinade Finance, affiche une valeur verrouillée totale inférieure à 200 millions de dollars, contre plus de 7 milliards de SOL jalonnés. C’est bien pire que les chiffres de Lido. Comme pour stETH aujourd’hui, même au pic de DeFi sur Solana, mSOL n’était utilisé que comme collatéral ou dans des pools d’échange homogènes.

La situation est similaire pour les leaders PoS comme Polygon, BNB, Polkadot, Avalanche et Luna.

Comportement : inertie du réseau

Le prêt est relativement simple. stETH est un actif synthétique transparent fondé sur la crédibilité d’ETH. Les votants d’AAVE et de Maker peuvent facilement approuver un nouvel actif. Aucun effet de réseau marqué n’est requis ici.

Mais les DEX et les L2 sont difficiles. Pour passer de WETH à stETH sur Uniswap ou l’ensemble des L2, Lido doit convaincre tout le monde de changer en même temps. Sinon, l’inertie mentale et la fragmentation de liquidité bloqueront tout passage massif.

Courbe d’apprentissage : chaque détenteur d’ETH sait qu’ETH est le jeton natif légitime de la chaîne. Pour les nouveaux arrivants, comprendre stETH demande un effort cognitif supplémentaire. Surtout après Shanghai et le déplacement de l’attention, l’adoption des LSD perd encore de l’élan — moins de protocoles DeFi discutent activement d’intégration LSD aujourd’hui.

Le paiement des frais de gaz et l’interaction avec les exchanges centralisés (CEX) nécessitent toujours le jeton natif. Tout comme la plupart des gens n’utilisent qu’une seule carte de crédit, stETH semble être optionnel par rapport à cela.

Logiquement, surmonter l’inertie du réseau exige des efforts agressifs en incitation à l’adoption, développement de partenariats, notoriété de marque et expansion sur L2. Mais de telles initiatives sont historiquement incompatibles avec le modèle de gouvernance décentralisée lente et stable choisi par Lido. La situation actuelle de Lido nous rappelle celle de MakerDAO à ses débuts.

Les deux construisent des biens publics pour Ethereum et Web3.

Les deux font face à des concurrents puissants dotés d’effets de réseau (USDT et ETH).

Les deux n’ont pas choisi de s’étendre au-delà de la couche 1 Ethereum.

Les deux progressent lentement dans l’intégration DeFi, au-delà du prêt.

Le déclin de DAI deviendra-t-il le destin futur de stETH ? Nous l’espérons non, mais nous craignons que si.

Conclusion et comparaison avec les points de vue haussiers

Enfin, nous souhaitons comparer notre vision avec certains des arguments haussiers les plus importants sur LDO. Nous voulons souligner deux erreurs dans ces arguments et ajouter un risque stratégique.

Les récompenses de jalonnement ne croissent pas linéairement avec le taux de jalonnement d’ETH. En réalité, la relation suit la racine carrée du taux de jalonnement. Par exemple, si le taux passe de 22 % actuel à 88 %, les récompenses totales doubleront seulement, et non quadrupleront. Cela limite fortement le potentiel de hausse des revenus de Lido.

La part de marché des LSD diminue, plutôt que d’augmenter. Nous pensons que Bryan utilise ici une comparaison erronée. Bien que stETH performe mieux que les LSD de Coinbase et Binance, les LSD perdent des parts de marché face aux solutions non liquides de type « validateur en tant que service ». Nous avons mentionné cela dans la première section.

Risque stratégique : En analysant la cause de la chute de part de marché des LSD, nous constatons que stETH n’a pas réussi à créer de barrière défensive dans les domaines où les effets de réseau comptent (DEX, CEX ou verrouillage inter-chaînes).

L’absence d’effets de réseau pourrait freiner la croissance future de stETH.

Sans effet de réseau, les usages actuels de stETH (SOV et collatéral de prêt) restent génériques. Lido continuera de faire face à la concurrence des solutions de jalonnement illiquide et d’autres LSD, ce qui pourrait entraîner une compression des frais.

Bien sûr, nous ne remettons pas en question l’argument haussier selon lequel Lido bénéficie de la hausse du prix de l’ETH et des frais d’activité du réseau. À des fins d’investissement, nous pensons que notre analyse apporte deux éléments contraires :

Tant que les effets de réseau de stETH ne se matérialisent pas, les LSD secondaires ont encore l’opportunité de livrer une guerre des prix à Lido et de fragmenter le marché LSD.

Avant l’émergence d’effets de réseau pour stETH, l’exposition de Lido à l’ETH devrait être valorisée à escompte, en raison de la baisse structurelle de sa part de marché (face à la concurrence illiquide ou à la fragmentation des LSD). Ce risque pourrait se traduire directement par une perte de part de marché et donc une baisse des revenus, ou par une réduction tarifaire pour suivre la concurrence.

Le marché baissier n’est pas terminé, et Lido dispose encore de temps et de ressources pour développer ses effets de réseau et instaurer un cercle vertueux positif lors de la reprise du marché. Nous continuerons d’observer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News