Disposition de la mise à niveau de Cancún : lequel est le meilleur choix entre OP et ARB ?

TechFlow SélectionTechFlow Sélection

Disposition de la mise à niveau de Cancún : lequel est le meilleur choix entre OP et ARB ?

Sur un L2, plus l'échelle des utilisateurs est grande et plus leur diversité est élevée, plus il devient facile pour les gens de coopérer sur ce L2.

Rédigé par : Alex Xu

En 2023, la mise à niveau de Cancún est sans aucun doute l'un des événements clés du secteur après celle de Shanghai. Les projets L2 en bénéficiant sont également une piste que nous suivons étroitement cette année.

Selon les informations actuelles, la mise à niveau de Cancún incluant l'EIP-4844 devrait avoir lieu entre octobre 2023 et janvier 2024. Après avoir atteint des sommets historiques au premier semestre, les prix des jetons des deux principaux projets L2, Arbitrum (ci-après « ARB ») et Optimism (ci-après « OP »), ont connu un recul significatif. Il s'agit peut-être encore d'une période favorable pour prendre position.

Bien sûr, si l'on examine la capitalisation boursière, celle de circulation de OP a constamment atteint de nouveaux sommets depuis le début de 2023, tandis que celle de ARB reste dans une phase de stagnation à bas niveau. Dans cet article, j'essaierai d'analyser les points suivants :

-

La source de valeur et le modèle économique des L2

-

Comparaison de la compétitivité et des données commerciales entre OP et ARB

-

Comment la mise à niveau de Cancún améliore considérablement les fondamentaux des L2

-

Les risques potentiels liés à OP

Ce qui suit reflète mon opinion partielle au moment de la publication, axée davantage sur l’analyse commerciale que sur les détails techniques des L2. Cet article pourrait contenir des erreurs factuelles ou des biais d’opinion ; il est destiné uniquement à susciter le débat, et j’attends avec intérêt les corrections d’autres analystes du secteur.

1. Source de valeur et modèle économique des L2

1.1 Source de valeur et avantage concurrentiel des L2

Les L2 offrent un produit similaire aux L1 : un espace bloc stable, résistant à la censure et ouvert, que l’on peut aussi considérer comme un service cloud spécialisé sur chaîne. Par rapport aux L1, l'avantage principal des L2 réside dans leur coût inférieur. Prenons l'exemple de OP : son coût moyen en gaz n'est que de 1,56 % de celui d'Ethereum.

Étant donné que l'espace bloc constitue un service cloud spécifique, cela signifie que la demande qu'il satisfait n'est pas universelle : la plupart des services Internet n'ont pas besoin de fonctionner sur une L1 ou une L2. En revanche, les services financiers, fortement contraints et peu transparents dans le monde traditionnel, trouvent dans la blockchain leurs applications les plus riches.

La demande des développeurs de services et des utilisateurs pour l’espace bloc L2 détermine le plafond de la valeur des L2.

Comme les L1, les L2 peuvent construire une barrière à l’entrée fondée sur l’effet de réseau.

Plus une L2 compte d'utilisateurs nombreux et diversifiés, plus il est facile pour les individus de coopérer sur ce réseau, et plus il devient propice à l'émergence de nouveaux modèles de services. Chaque nouvel utilisateur qui rejoint et reste sur le réseau L2 augmente ainsi la valeur potentielle de ce réseau pour tous les autres utilisateurs.

Dans l’univers Web3, l’intensité de l’effet de réseau des L1 et L2 n’est surpassée que par celle des stablecoins comme USDT. Plus une L1 ou L2 est dominante, plus sa barrière à l’entrée est élevée, et donc plus elle bénéficie généralement d’une prime d’évaluation.

1.2 Modèle de rentabilité des L2

Le modèle de rentabilité des L2 est clair et simple : ils achètent de l’espace de stockage auprès d’une couche DA (Disponibilité des Données) fiable pour sauvegarder leurs données L2 (ce qui permet de restaurer le système en cas de problème), puis proposent aux utilisateurs un service d’espace bloc moins cher et facturent en conséquence. Leur profit provient de : frais perçus par la L2 (frais de base + revenus MEV) – coûts payés au fournisseur DA.

Prenons l'exemple de OP et ARB : ils choisissent Ethereum, la L1 la plus décentralisée et la plus fiable, comme couche DA. En payant des frais de gaz à Ethereum, ils y stockent leurs données L2 compressées. Les frais qu'ils perçoivent proviennent des utilisateurs (utilisateurs ordinaires et développeurs) lorsqu'ils utilisent leur L2, incluant les frais de gaz et les revenus MEV. La différence entre ces deux montants représente leur bénéfice brut.

On parle ici de bénéfice brut car ce montant ne tient pas encore compte d'autres dépenses du projet telles que les coûts salariaux, les récompenses écologiques ou les dépenses marketing.

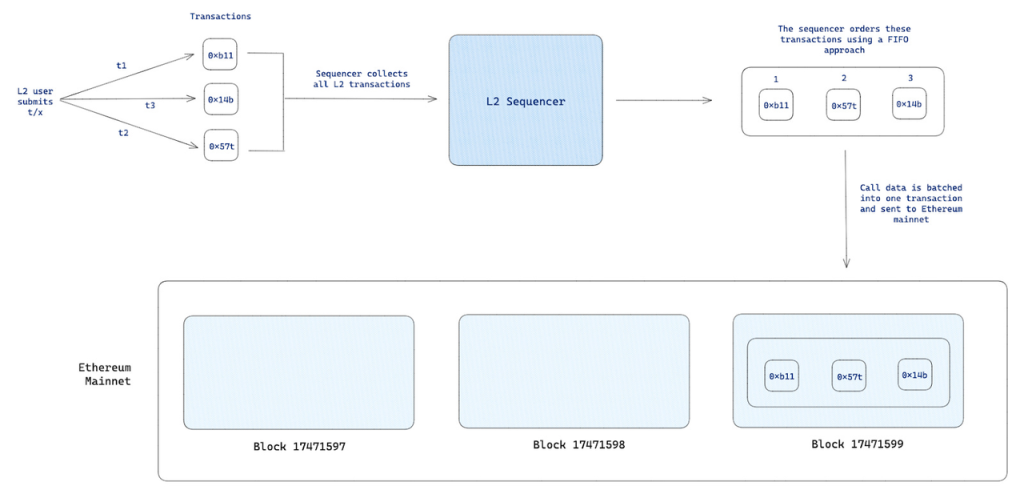

Rôle du séquenceur dans le processus opérationnel de la L2

Le séquenceur (sequencer) de la L2 gère à la fois la collecte des frais L2 et le paiement des coûts à la L1, et les profits lui reviennent. Actuellement, les séquenceurs de OP et ARB sont gérés par leurs équipes officielles, et les profits vont directement vers leurs trésoreries respectives. Toutefois, un séquenceur centralisé implique un risque élevé de point de défaillance unique. À long terme, OP et ARB se sont engagés à décentraliser leurs séquenceurs.

Le mécanisme du séquenceur décentralisé pourrait fonctionner selon un modèle POS : les séquenceurs décentralisés devront verrouiller des jetons natifs de la L2 (comme ARB ou OP) comme caution. En cas de manquement à leurs obligations, cette caution sera confisquée (slashed). Les utilisateurs peuvent choisir de devenir eux-mêmes séquenceurs via mise en gage, ou utiliser un service de mise en gage comme Lido, où des opérateurs spécialisés et dispersés assurent le service de séquencement et de transfert, tandis que les utilisateurs obtiennent une grande partie des revenus issus des frais L2 et des récompenses MEV (90 % dans le modèle Lido).

À ce moment-là, les jetons ARB et OP acquerront une valeur économique supplémentaire au-delà de leur rôle purement gouvernance.

1.3 Comparaison ARB vs OP

Avantage concurrentiel de OP

Depuis son lancement, ARB a systématiquement surpassé OP sur presque toutes les données commerciales L2. Selon le principe de l'effet de réseau mentionné précédemment, ARB, en tant que leader L2, devrait bénéficier d'une prime d'évaluation supérieure à celle de OP.

Cependant, cette situation commence à changer depuis février 2023, lorsque OP a annoncé sa stratégie Superchain et lancé activement OP Stack.

OP Stack est une pile technologique L2 open source, permettant à tout projet souhaitant déployer une L2 de le faire rapidement et gratuitement, réduisant ainsi considérablement les coûts de développement et de test. Superchain est la vision d'avenir de OP : grâce à une architecture technique commune, toutes les L2 utilisant OP Stack pourront interagir de manière sécurisée, efficace et atomique au niveau des informations et des actifs, à l'image du concept de « chaînes interconnectées » (Interchain) de Cosmos. Ce réseau interconnecté est appelé Superchain.

Après le lancement de OP Stack et Superchain, Coinbase a été le premier à adopter cette solution. Sa L2 Base, construite avec OP Stack, a été officiellement annoncée en février et lancée le 10 août. Grâce à cet effet de démonstration, de plus en plus de projets ont commencé à adopter OP Stack, notamment Binance avec opBNB, ZORA (projet NFT financé par Paradigm), Adventure Gold DAO (écosystème Loot), Public Goods Network (PGN, soutenu par Gitcoin), Lyra (leader des options sur chaîne), Debank (tableau de bord de données on-chain renommé), voire même Celo, initialement une L1, qui a choisi OP Stack pour sa solution L2.

Auparavant, les projets L2 ciblaient principalement les utilisateurs de leur propre espace bloc. Avec Superchain et OP Stack, la définition de l'utilisateur s'élargit désormais aux opérateurs de L2, transformant un modèle B2C (en incluant les développeurs L2 dans la catégorie C) en un modèle B2B2C. Cela crée pour OP une nouvelle source de valeur et une nouvelle barrière à l’entrée :

-

Effet de réseau multi-chaînes. L'effet de réseau s'étend d'une chaîne unique à un « réseau multi-chaînes ». Ces chaînes sont interconnectées par OP Stack standardisé, permettant des transferts d'actifs et d'informations fluides. Les opérateurs de L2 sont chargés d'attirer et de gérer les utilisateurs, augmentant ainsi la population totale du « réseau multi-chaînes ». Une croissance du nombre total d'utilisateurs accroît la valeur du réseau pour chaque utilisateur et chaque L2.

-

Effet d'échelle. Les coûts fixes d'infrastructure technique (mise à jour et maintenance de OP Stack) sont supportés par OP, mais les retours et améliorations apportés par les autres utilisateurs de OP Stack renforcent également la qualité de la pile. Cela réduit les coûts unitaires de maintenance, de mise à jour, de séquencement et d'indexation, et renforce l'attractivité pour de futurs adoptants.

-

Communauté d'intérêts. Intégrer davantage de géants de l'industrie Web3 dans l'écosystème OP crée une convergence d'intérêts, facilitant l'obtention de soutiens technologiques, utilisateurs, développeurs et financiers.

En passant d’un écosystème mono-chaîne à un écosystème de chaînes interconnectées, OP profite non seulement de la croissance globale du nombre d’utilisateurs et de développeurs, mais ses principales données commerciales rattrapent voire dépassent celles de ARB, autrefois largement en tête. Par exemple :

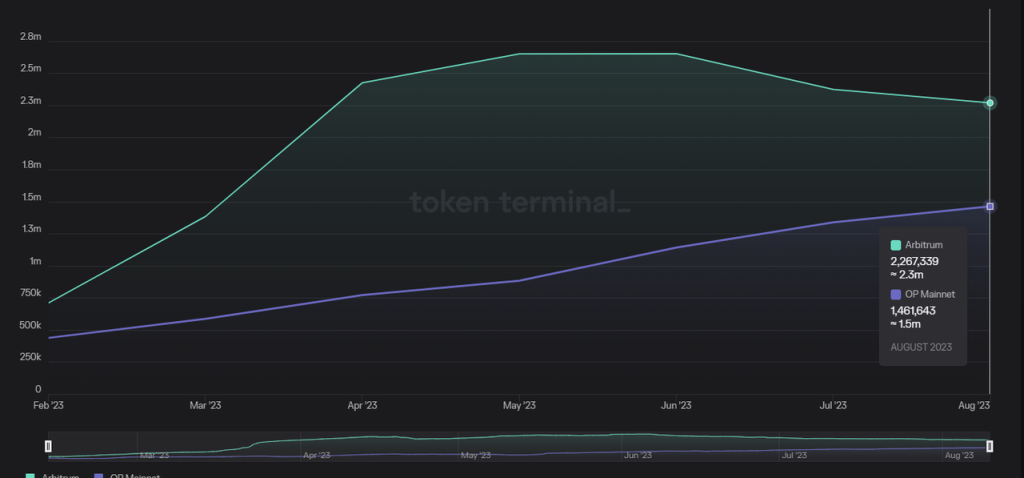

a. Adresses actives mensuelles : le ratio des adresses actives hebdomadaires OP/ARB est passé de 32,1 % à 73,6 %

Source : tokenterminal

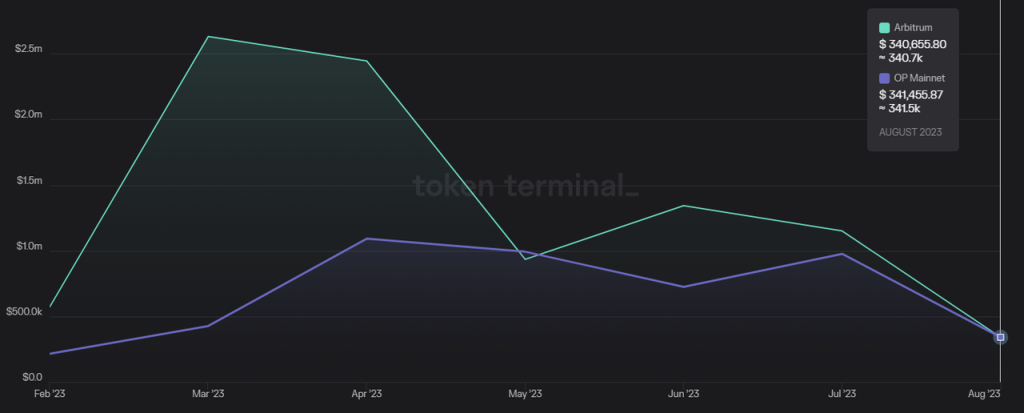

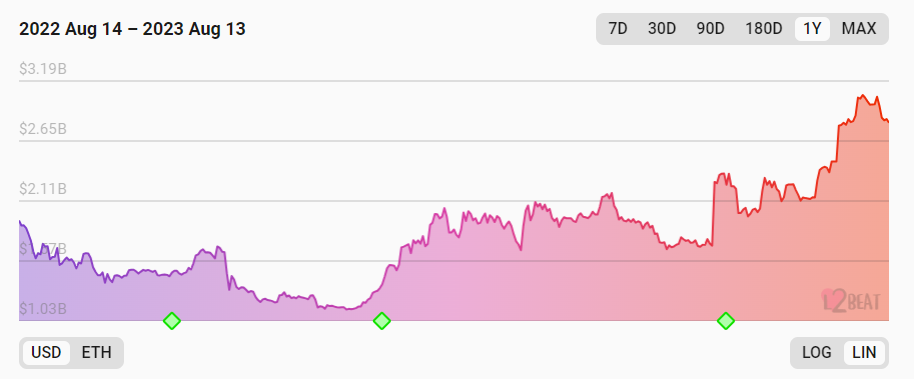

b. Profit mensuel L2 : le ratio des profits L2 OP/ARB est passé de 16,4 % à 100,2 % (dépassement)

Source : tokenterminal

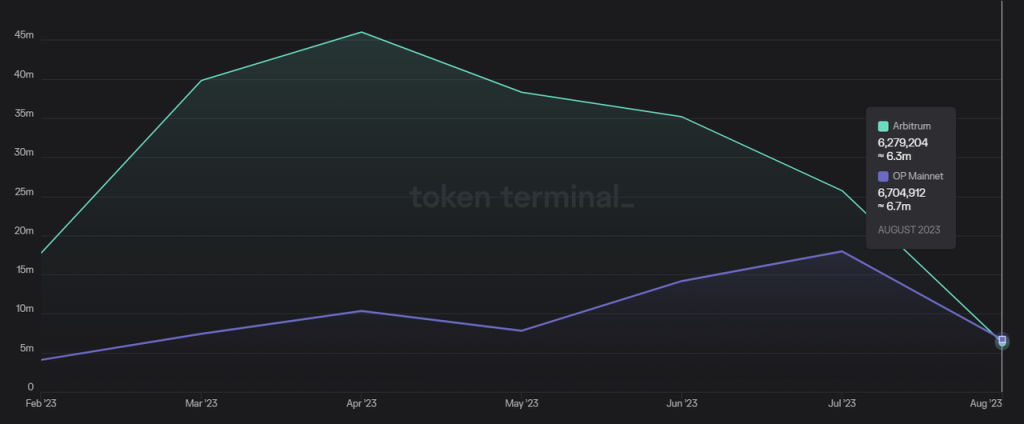

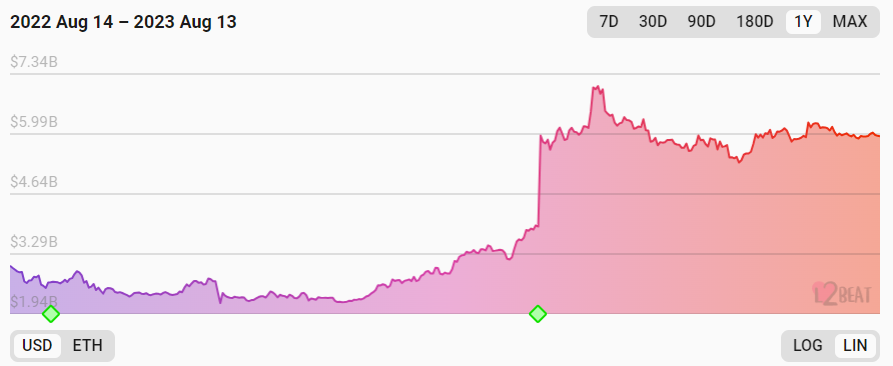

c. Nombre d'interactions mensuelles : le ratio des interactions mensuelles OP/ARB est passé de 22,4 % à 106,5 % (dépassement)

Source : tokenterminal

d. Volume total bloqué (TVL) : le ratio TVL OP/ARB est passé d’un tiers à un demi

Le TVL sur OP était d’environ 2 milliards en mars, environ 3 milliards aujourd’hui

Le TVL sur ARB était d’environ 6 milliards (atteignant 7 milliards au plus haut) en mars, toujours autour de 6 milliards aujourd’hui

Source : https://l2beat.com/

Comparaison d’évaluation entre OP et ARB

Conformément à la hausse rapide des données commerciales de OP, l'évaluation relative de la chaîne principale OP par rapport à ARB devient de plus en plus attrayante.

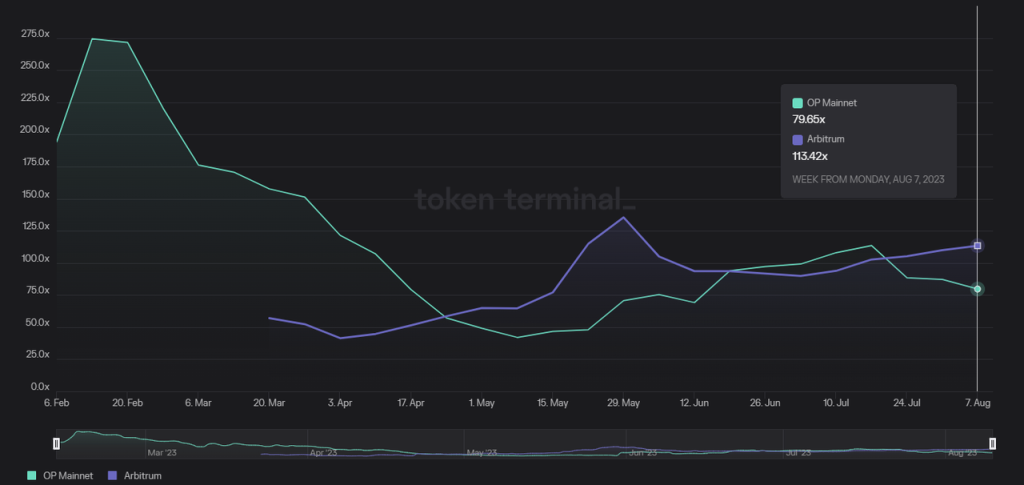

P/E (capitalisation flottante / profit annuelisé L2) : Sur la base des revenus de la dernière semaine, le PER de OP est tombé sous 80, contre 113 pour ARB — et ce malgré une forte performance du prix de OP ces derniers mois et une augmentation continue de la quantité en circulation.

Source : tokenterminal

La nouvelle vague de l’écosystème OP se développe rapidement

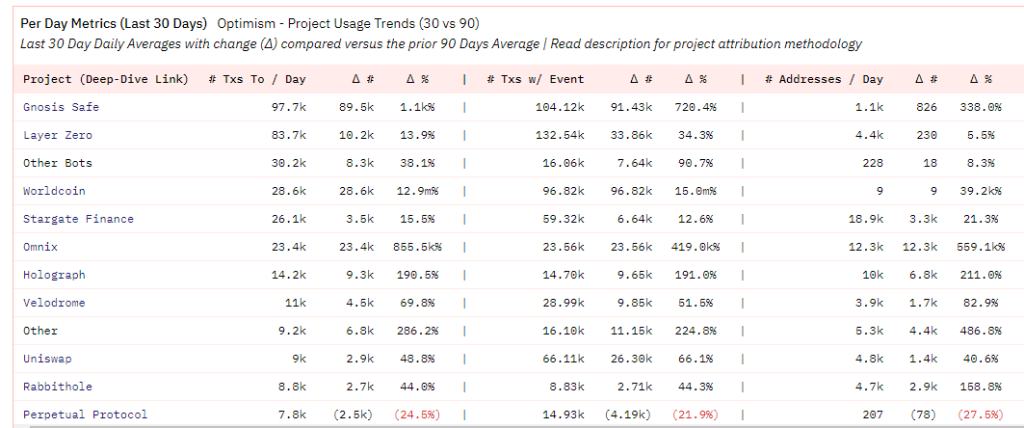

La progression continue des données commerciales de OP par rapport à ARB résulte en partie du redémarrage de son propre écosystème, mais surtout des contributions des nouveaux partenaires rejoignant OP. Par exemple, parmi les projets ayant généré le plus de transactions sur OP ces 30 derniers jours, Gnosis Safe arrive en première place (opérations de contrat), Worldcoin en quatrième.

Source : https://dune.com/optimismfnd/Optimism

En réalité, la majorité des transactions de Gnosis Safe sont dues à l’équipe de Worldcoin. Dès fin juin, l’application World avait déjà déployé plus de 300 000 comptes Gnosis Safe, suite à un mouvement massif de migration des comptes World vers le réseau principal Optimism.

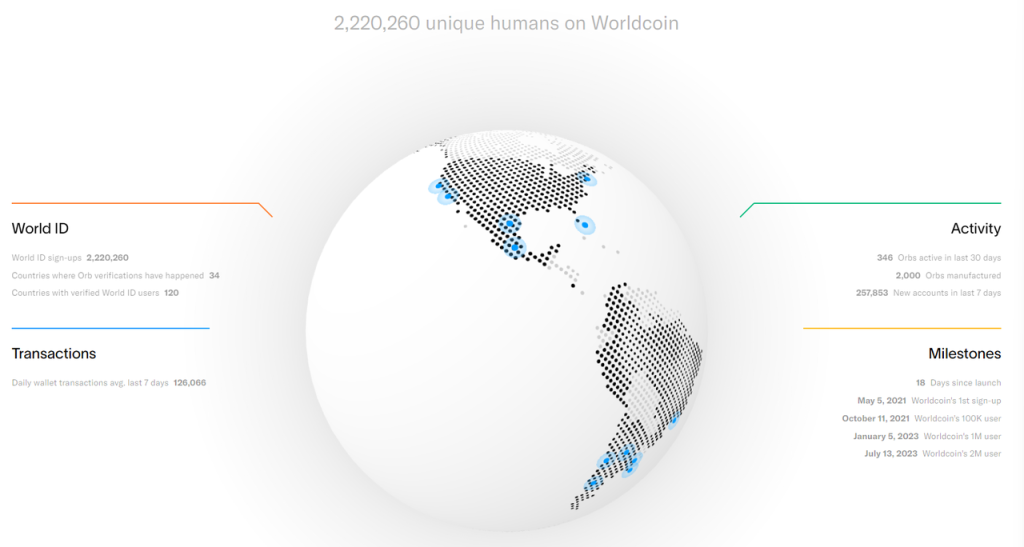

D’après les données officielles de Worldcoin du 11 août, le nombre d’utilisateurs inscrits dépasse maintenant 2,2 millions, avec 257 000 nouveaux comptes créés la semaine dernière. Le nombre moyen de transferts quotidiens via l’application World atteint 126 000, soit environ 21 % des transferts quotidiens actuels sur les réseaux OP et ARB.

Source : https://worldcoin.org/

Actuellement, seul le système d'identité et le jeton de Worldcoin ont migré vers le réseau principal. À l'avenir, ils développeront des chaînes d'applications basées sur OP Stack, ce qui pourrait attirer davantage d'utilisateurs actifs et de développeurs.

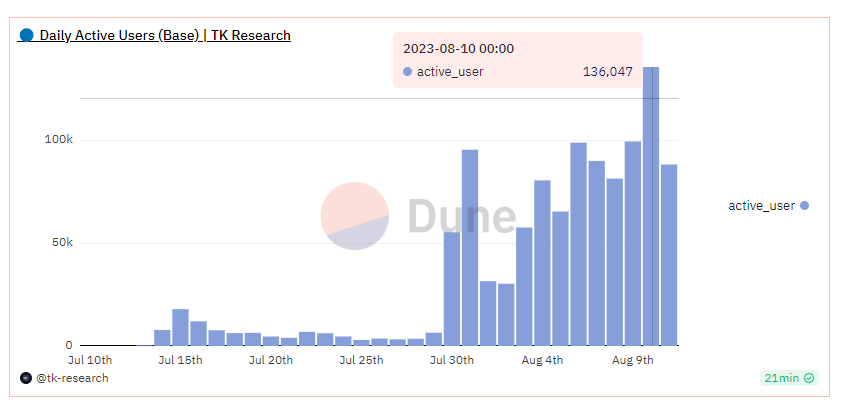

Outre la contribution de Worldcoin au réseau principal OP, les données de Base, la L2 de Coinbase et le plus grand soutien de OP Stack, affichent également une croissance très forte après son lancement. Le 10 août, le nombre d'adresses actives de Base atteignait 136 000, presque au niveau d'Arbitrum (147 000), leader du classement L2.

Source : https://dune.com/tk-research/base

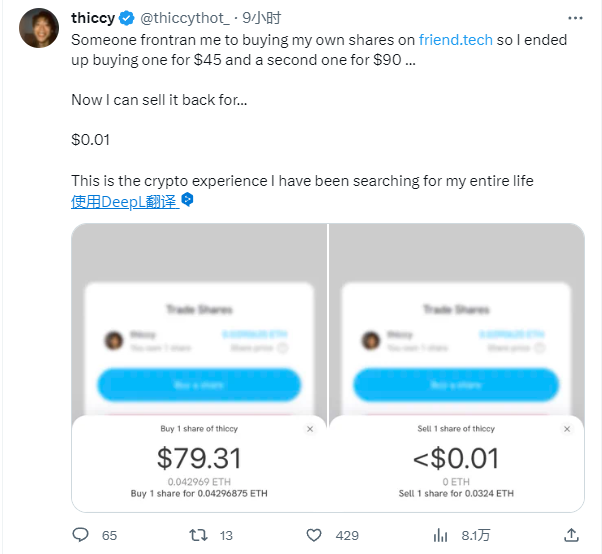

Parmi toutes les L1 et L2 à contrats intelligents, ce chiffre n’est dépassé que par Tron (1,5 M), BNB Chain (1,04 M), Polygon (0,37 M) et Arbritrum (0,14 M). De plus, la première application virale de Base après son lancement le 10 août n’était ni un protocole DeFi classique ni un token Meme, mais l’application sociale friend.tech — une surprise agréable.

Les difficultés d’ARB

Le problème d’ARB réside dans le fait que, bien qu’il possède une chaîne principale L2 performante (Arbitrum One), Arbitrum Nova (plus performante), et ait lancé Orbiter, une pile L3 concurrente de OP Stack, il peine à convaincre des projets majeurs de se définir comme L3 à cette étape précoce du développement des L2. Ces projets disposant de bonnes ressources industrielles (utilisateurs, développeurs, contenus IP) préfèrent généralement construire une L2, ce qui offre un plafond d’évaluation plus élevé et un ciblage utilisateur plus large.

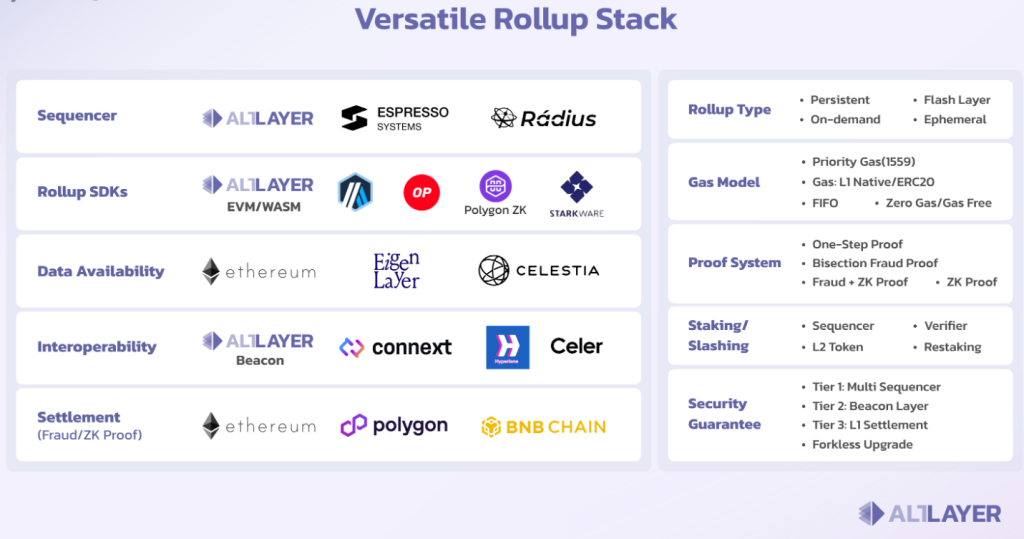

Sur le marché des petits projets Rollup, Orbiter d’Arbitrum fait face à la concurrence de plateformes RaaS (Rollup as a Service) telles qu’ALTLayer. Ces dernières proposent des solutions de construction et d’exploitation de rollups à faible seuil d’entrée et faible codage, intégrant divers modules disponibles sur le marché, permettant aux utilisateurs de composer librement leurs stacks comme des briques Lego.

Solution modulaire RaaS proposée par ALTLayer

Dans les menus Rollup proposés par les projets RaaS, Orbiter d’Arbitrum n’est qu’une option parmi d’autres. De petits utilisateurs pourraient choisir une solution L2 économique plutôt que de se définir comme L3.

Dans ce contexte, bien qu’Arbitrum One conserve légèrement l’avantage sur d’autres L2 en termes de données commerciales, sa part de marché global diminue rapidement, car de nombreux nouveaux et anciens utilisateurs migrent vers les écosystèmes OP et hybrides.

En résumé, OP tire un avantage commercial manifeste à long terme en exploitant un effet de réseau via un modèle B2B2C fondé sur des partenariats formés autour de sa suite L2 open source, comparé à la stratégie centrée sur une seule chaîne d’Arbitrum. Si ARB ne change pas de stratégie, sa position de leader L2 pourrait être compromise.

2. Comment la mise à niveau de Cancún améliore les fondamentaux des projets L2

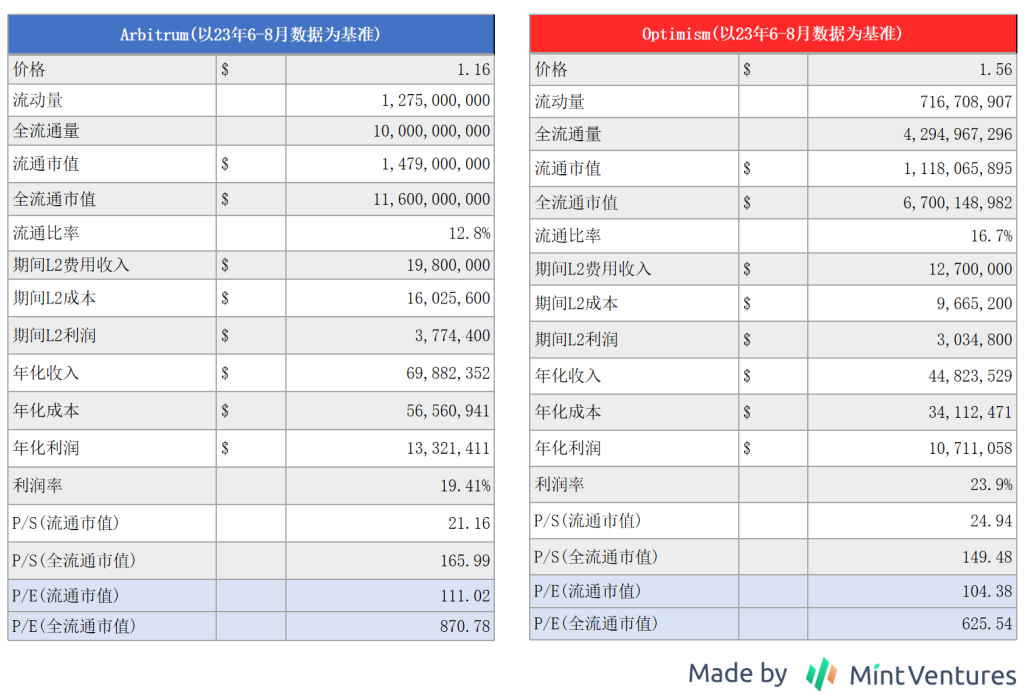

2.1 Évaluation actuelle des projets ARB et OP

Nous utilisons les données de revenus des trois derniers mois et les cours actuels pour estimer le niveau d'évaluation de ARB et OP.

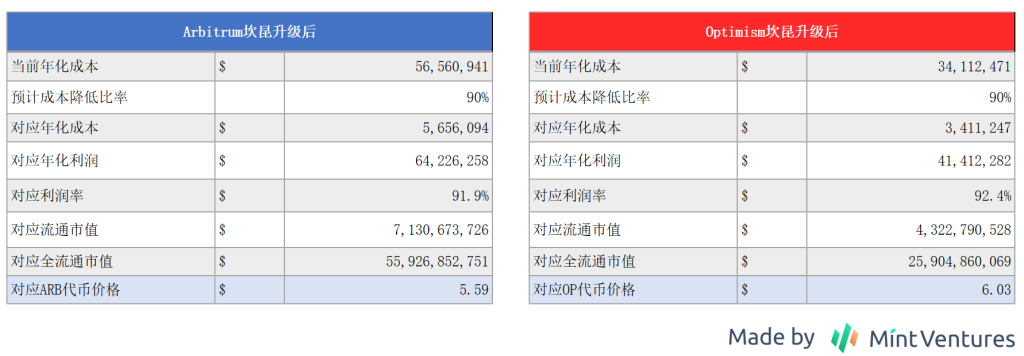

Si nous supposons que le ratio P/E reste constant, et que la mise à niveau de Cancún entraîne une baisse de 90 % des coûts L1 pour ARB et OP (l’EIP-4844 devrait réduire les coûts L1 des L2 de 90 à 99 % ; nous prenons ici une estimation conservatrice, voir références), tandis que les tarifs L2 restent inchangés, alors les cours estimés de ARB et OP seraient les suivants :

La réduction des coûts L1 due à la mise à niveau de Cancún se traduit directement par une hausse des profits et donc une valorisation accrue.

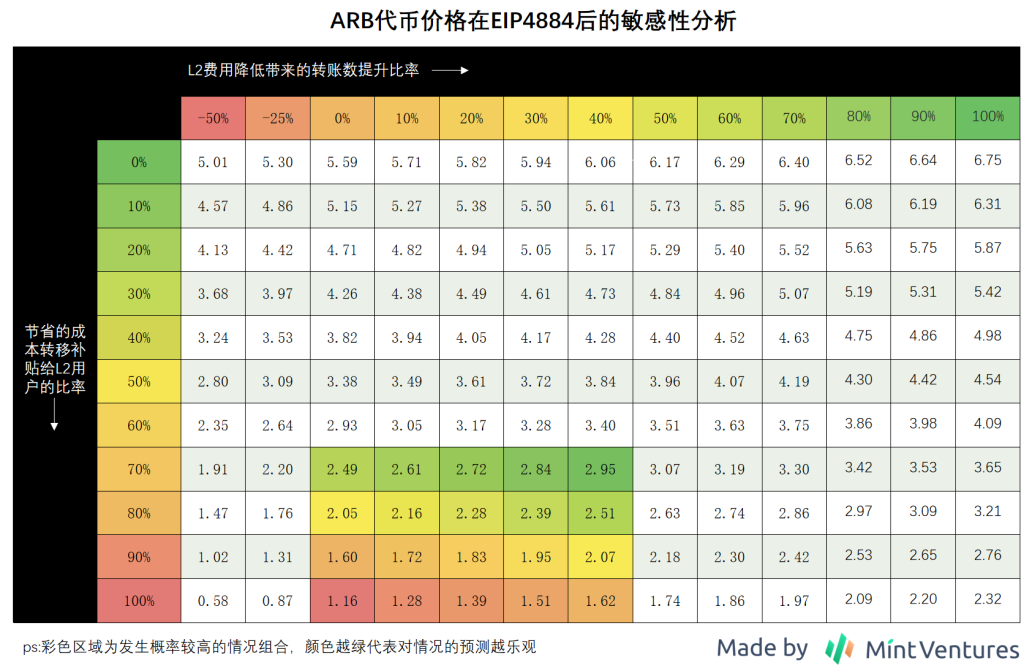

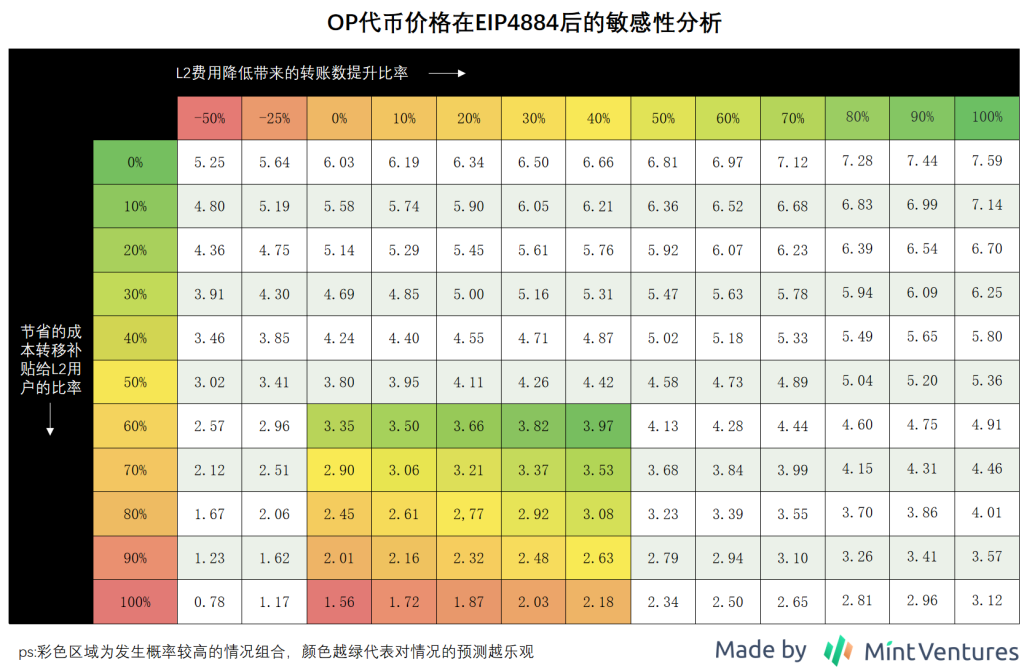

2.2 Impact de la mise à niveau de Cancún sur l’évaluation des L2

Bien entendu, après la baisse des coûts L1 post-Cancún, ni ARB ni OP ne pourraient maintenir leurs tarifs L2 inchangés. Pour l’évaluation, deux variables doivent donc être prises en compte :

1. Quelle proportion de la baisse des coûts sera transférée aux utilisateurs sous forme de réduction des frais L2 ?

2. Quelle augmentation du volume de transactions L2 la réduction des frais entraînera-t-elle ?

Toujours sous l’hypothèse d’un ratio P/E constant, je modélise ci-dessous l’évolution du prix des jetons ARB et OP après la mise à niveau, en fonction de deux paramètres : « la proportion de réduction des coûts transférée aux utilisateurs » et « l’augmentation du volume de transactions induite par la baisse des frais » :

La logique centrale de ces deux tableaux d’estimation de prix est la suivante :

1. Plus les L2 transfèrent faiblement la baisse de leurs coûts aux utilisateurs, plus leurs profits opérationnels augmentent.

2. Plus la baisse des frais L2 stimule fortement l’activité transactionnelle, plus leurs profits opérationnels augmentent.

De plus, étant donné que les frais de gaz de OP sont actuellement 30 à 50 % inférieurs à ceux de ARB, OP dispose d’un espace plus grand pour conserver une part de ses économies post-réduction. J’estime donc que OP pourrait transférer entre 60 et 100 % de ses économies aux utilisateurs, contre 70 à 100 % pour ARB.

En analysant uniquement l'impact de la mise à niveau de Cancún sur les chaînes uniques OP et ARB, les perspectives de hausse actuelles des prix sont relativement proches.

Bien sûr, cette analyse de sensibilité des prix post-Cancún pour OP et ARB est assez mécanique. Elle ignore au moins les éléments suivants :

-

Cette estimation repose sur le PER actuel, qui inclut déjà en partie l'anticipation de la mise à niveau de Cancún

-

Au moment de la mise à niveau, OP aura diffusé davantage de jetons, ce qui, à capitalisation flottante constante, devrait faire baisser le prix unitaire du jeton

Mais la logique immuable demeure : plus le profit d’exploitation d’une L2 est élevé, plus la valeur intrinsèque de son jeton est importante, et plus il est susceptible d’obtenir une évaluation de marché élevée. Que ce soit par la réduction des coûts ou par l’augmentation de l’activité sur chaîne, la mise à niveau de Cancún apporte des améliorations marginales significatives aux projets L2.

3. Risques potentiels pour OP

Comme indiqué ci-dessus, OP s’est élevé d’une simple L2 mono-chaîne à un écosystème de chaînes interconnectées grâce à la narration Superchain et à l’adoption massive de OP Stack. En mode B2B2C, il attire davantage d’utilisateurs via ses partenaires OP Stack. À long terme, cela lui confère un effet de réseau plus fort, des économies d’échelle et des alliés partageant des intérêts communs, représentant une structure commerciale supérieure à celle d’ARB. De plus, les principales données commerciales de la chaîne principale OP ont rattrapé, voire dépassé celles de ARB ces derniers mois, et d'autres L2 basées sur OP Stack comme BASE se développent rapidement, réduisant davantage la part de marché d’ARB.

Étant donné que les perspectives de hausse des prix des jetons OP et ARB liées à la mise à niveau de Cancún sont similaires, mais que OP bénéficie du soutien narratif de Superchain, OP semble actuellement un meilleur choix d’allocation.

Toutefois, la concurrence dans le secteur L2 reste intense. Voici les risques à surveiller concernant OP :

3.1 ARB pourrait ouvrir sa licence L2 et adopter une stratégie similaire à OP pour conquérir la population totale du réseau L2

Actuellement, Arbitrum utilise encore une licence logicielle commerciale (BSL). Toute entité souhaitant utiliser Arbitrum Stack pour construire un écosystème Rollup doit obtenir une autorisation officielle de la DAO Arbitrum ou d’Offchain Labs (l’entreprise de développement d’Arbitrum), ou bien développer une L3 basée sur Arbitrum One. Mais face à l’expansion rapide de OP Stack et à la croissance explosive de sa population ces derniers mois, la communauté Arbitrum commence à s’agiter. Le 8 août, un membre de l’équipe ARB, stonecoldpat, a publié une discussion sur le forum de gouvernance, invitant la communauté à débattre des « conditions et moments appropriés pour délivrer des licences d’utilisation du code Arbitrum à des partenaires ». Les sujets abordés incluent :

-

Comprendre l’avis de la communauté sur l’autorisation d’utilisation du code Arbitrum par d’autres partenaires

-

Discuter de l’ajout ou non de conditions spécifiques à la licence

-

Mettre en place un mécanisme d’évaluation pour décider de l’octroi de licences

-

Feuille de route à court et moyen terme pour ces questions

-

À court terme : identifier quels partenaires qualifiés peuvent recevoir une licence

-

À moyen terme : définir des critères clairs, permettant à tout partenaire remplissant les conditions d’obtenir une licence

-

Le fil de discussion compile également les retours officiels reçus sur ce sujet, notamment :

“Le fait que la Fondation Arbitrum ou Offchain Labs n’aient pas encore accordé de licence de pile logicielle Arbitrum à de grands partenaires stratégiques semble être une erreur stratégique. Cette hésitation pourrait nuire à l’écosystème Arbitrum.”

“Nous n’avons reçu aucun retour négatif sur le fait que la Fondation Arbitrum devrait ou non accorder une licence de pile technologique Arbitrum à des partenaires stratégiques. L’attention se concentre plutôt sur les critères d’octroi et les conditions associées, ainsi que sur la possibilité pour la DAO d’exprimer un avis préliminaire sur le processus.”

Sur cette base, la transformation d’Arbitrum vers une stratégie à l’image de OP semble inévitable. Il entrera rapidement en concurrence sur le marché des « chaînes interconnectées », ce qui constituera inévitablement une menace pour l’expansion actuelle de OP Stack.

Le 9 août, Andre Cronje, cofondateur et architecte de la Fondation Fantom, a déclaré dans une interview avec The Block qu’ils envisagent d’adopter une solution L2 Optimism, examinant à la fois OP Stack et Arbitrum Stack. À mon avis, Fantom, ancienne L1 de premier plan, ne pourrait envisager de devenir une L3 d’Arbitrum. Lorsque AC parle d’« Arbitrum Stack », il s’agit probablement d’une solution L2.

Mais la question est : combien de temps faudra-t-il à la communauté Arbitrum pour s’aligner avec ses partenaires et commencer à délivrer des licences ? Entre-temps, combien de clients clés restera-t-il à conquérir ? Plus ce délai s’allonge, plus de partenaires rejoindront l’écosystème OP Stack, ce qui sera désavantageux pour ARB.

3.2 Concurrence exacerbée sur le marché global des services L2

Outre ARB et OP, les L2 de type ZK progressent rapidement ou sont en attente de lancement : ZKsync aux données impressionnantes (malgré une bulle importante due aux chasseurs d’airdrops), Linea soutenu par Consensys (MetaMask compte 30 millions d’utilisateurs mensuels, Infura plus de 400 000 développeurs), Scroll très attendu, etc. De plus, des plateformes comme Altlayer, proposant des services RaaS, offrent via des agrégateurs des solutions modulaires simples d’assemblage et d’exploitation pour les rollups, s’immisçant directement en amont de OP Stack et exerçant une pression sur son pouvoir de négociation.

Produits et écosystème client d’Altlayer

3.3 L’évolution globale de l’écosystème Superchain transmettra-t-elle de la valeur à la Fondation OP et au jeton OP ?

Le jeton OP ne dispose toujours pas de mécanisme direct de capture de valeur. Parmi les nombreux adoptants de OP Stack, seul BASE s’est engagé à verser 10 % de ses profits L2 à la Fondation OP. Aucun autre projet partenaire n’a fait d’engagement similaire pour l’instant. La validation de la capture de valeur par OP pourrait attendre le lancement officiel de son protocole de séquenceur décentralisé, et dépendra de l’acceptation par les différents OP Stack. S’ils adoptent tous un système de séquenceur décentralisé utilisant OP comme mise en gage, une demande directe pour OP émergera, assurant la transmission de valeur. Mais si chaque L2 maintient ses propres standards ou fonctionne avec ses propres nœuds, OP ne capturera pas de valeur et l’effet synergique entre les L2 de l’écosystème sera affaibli.

3.4 Risque d’évaluation

Dans la section précédente sur l’évaluation de OP, j’ai mentionné que mon calcul de l’augmentation du prix de OP après la mise à niveau repose sur l’hypothèse que « le PER de OP restera identique après la mise à niveau ». Compte tenu que la mise à niveau de Cancún est l’un des événements les plus attendus de l’année, le PER actuel de OP intègre déjà plus ou moins cette anticipation. Pour les esprits pessimistes, le PER actuel pourrait même déjà anticiper entièrement les effets positifs de Cancún.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News