La montée et la chute de l'ICP : une technologie singulière, un écosystème froid et maigre

TechFlow SélectionTechFlow Sélection

La montée et la chute de l'ICP : une technologie singulière, un écosystème froid et maigre

Le slogan d'ICP, « AWS décentralisé », attire particulièrement l'attention, incitant d'innombrables personnes à investir de l'argent réel, dans l'espoir de voir arriver le prochain paradigme phare surpassant Ethereum et EOS.

Auteur : Titanio, GeekerWeb3

Introduction : Depuis 2022, avec le déclin progressif de nouvelles blockchains publiques comme Solana et la prospérité croissante des couches 2 d'Ethereum, l'histoire des « tueurs d’Ethereum » semble avoir été oubliée par tous. La période autrefois florissante de « cent écoles s’affrontant » n’existe plus. Pourtant, en revenant en arrière, le récit des nouvelles blockchains publiques initié par EOS reste un chapitre brillant incontournable dans l’histoire du Web3.

Évoquer les nouvelles blockchains publiques implique nécessairement de parler de Dfinity (ICP). Fort d’un financement colossal proche de 200 millions de dollars, d’une équipe prestigieuse de cryptographes et de technologies singulières, ICP a été adulé par des foules entières. Toutefois, après un lancement prometteur en 2021, ICP a chuté vertigineusement, passant du statut très convoité de « projet phare » à celui de « projet maudit », suscitant de nombreuses amertumes. Par ailleurs, son écosystème clairsemé et désertique le met en position d’infériorité face à des concurrents tels que Solana.

En se retournant sur l’histoire et en analysant le passé, quels facteurs ont influencé le développement de l’écosystème ICP ? Des technologies uniques peuvent-elles vraiment stimuler le développement d’un écosystème ? Un « projet maudit » peut-il renaître ? Cet article abordera tout d’abord les caractéristiques techniques d’ICP, puis ses défauts liés au système de gouvernance NNS et à l’absence d’un standard de jeton uniforme, afin d’analyser brièvement les difficultés rencontrées tout au long de son parcours et d’offrir aux lecteurs une vision claire des raisons du déclin de ce « projet phare ».

Caractéristiques techniques d’ICP : un AWS décentralisé

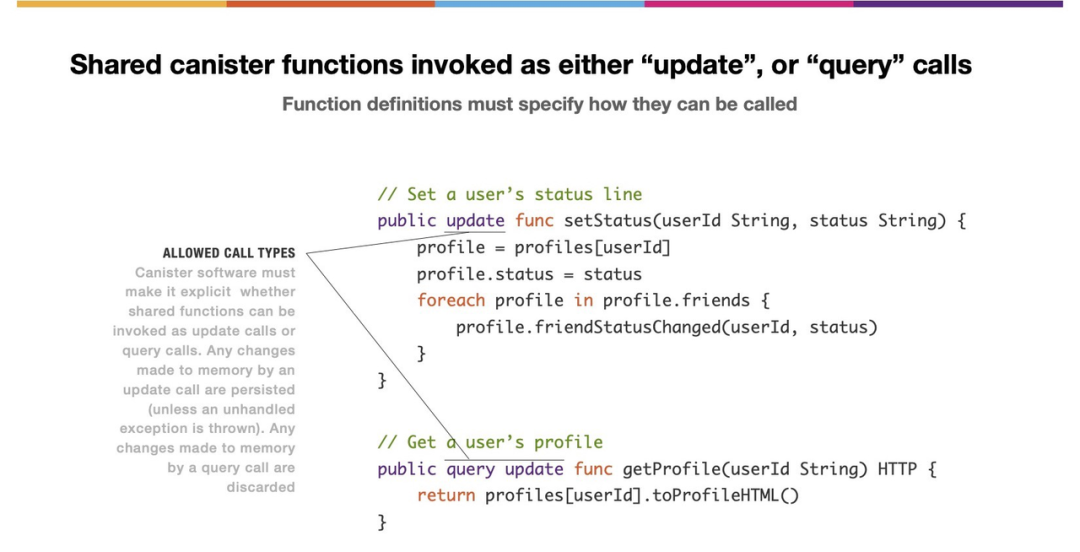

Présentons d’abord le système de contrats intelligents d’ICP —— le Canister (appelé « conteneur » ou « boîte » en Chine), support des DAPP, qui permet l’exécution de code binaire WebAssembly (WASM) et prend en charge des programmes écrits dans plusieurs langages.

Chaque Canister dispose d'une mémoire dédiée sur ICP. Si l’on considère ICP comme un superordinateur, alors les Canisters sont les processus de cet ordinateur. Chaque processus Canister possède sa propre mémoire d’exécution, permettant d’y encapsuler toutes les données relatives au contrat intelligent. C’est là une méthode de stockage unique pour ICP : les Canisters permettent de stocker dans un même conteneur l’état du programme, la base de données voire les données frontend (comme les actifs de jeu), visant ainsi à étendre davantage les capacités des DAPP. On peut dire qu’ICP est fondamentalement une plateforme basée sur des conteneurs, déployant de nombreux Canisters via une technologie de conteneurisation sur les nœuds d’ICP.

De plus, les Canisters prennent en charge le paiement des frais de gaz par un tiers. Les utilisateurs n’ont pas besoin de posséder l’actif natif ; les frais peuvent être payés par l’équipe du projet, simulant ainsi le mécanisme de « remboursement des frais de gaz » que de nombreux portefeuilles Ethereum à faible seuil cherchent à mettre en œuvre. Cela a suscité chez beaucoup l’espoir d’une adoption massive (mass adoption) : les utilisateurs bénéficieraient d’une expérience utilisateur (UX) comparable à celle du Web2, sans avoir à acheter initialement un actif natif (ni surtout à payer des frais élevés lors de congestion du réseau).

Mais ICP souffre d’un grave défaut : il ne prend pas en charge l’état global. Ethereum dispose d’un « état global » où l’état de tous les comptes est publiquement visible pour tous les contrats intelligents, géré via une structure de stockage « globalement visible » appelée State Trie. En revanche, ICP fonctionne différemment. Concrètement, chaque programme (contrat intelligent) sur ICP possède son propre Canister (conteneur), les données des différents contrats étant encapsulées dans des conteneurs indépendants. L’extérieur ne peut voir les détails des données, seulement y accéder via les interfaces exposées par le Canister.

Autrement dit, contrairement à Ethereum, ICP ne dispose pas d’une structure de stockage d’état « globalement visible ». Les interactions entre programmes de différents Canisters sont asynchrones, rendant impossible l’appel simultané à plusieurs contrats. Ce point est clairement défavorable aux protocoles DeFi, privant ainsi l’écosystème ICP de DeFi pendant de longues années. Certains affirment qu’Ethereum est une simple « machine comptable mondiale » dédiée aux transactions d’actifs, tandis qu’ICP est véritablement un « AWS décentralisé » capable de supporter des applications Web complexes.

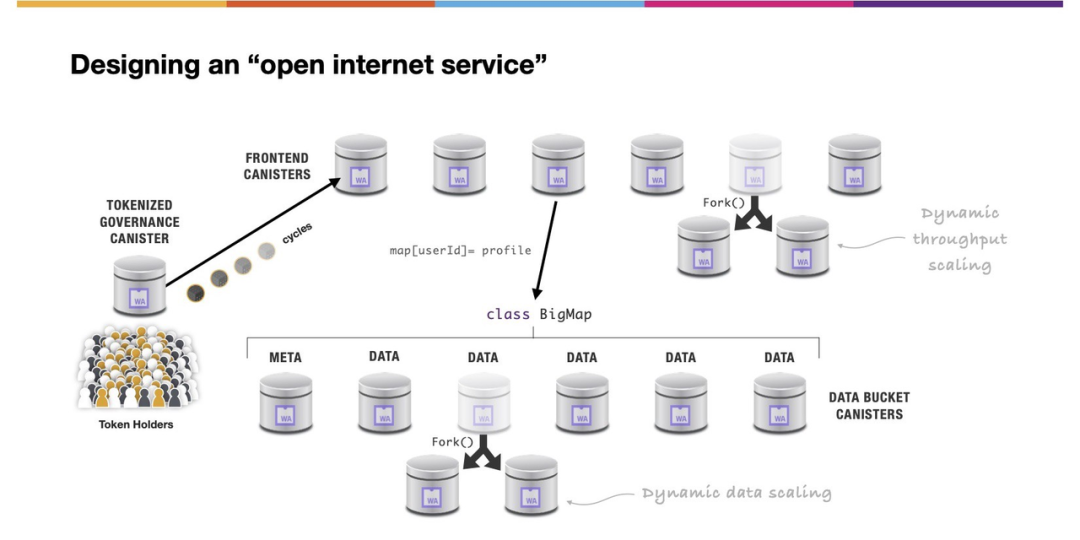

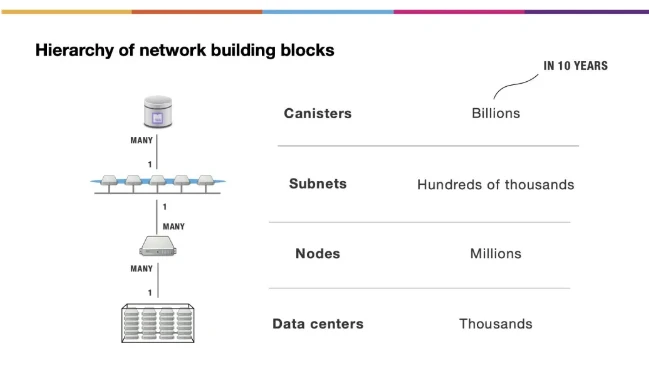

Outre cette particularité des Canisters, ICP adopte également une architecture en couches composée de conteneurs, sous-réseaux, nœuds et centres de données. On peut concevoir ICP comme un système constitué de plusieurs sous-réseaux (Subnets), chacun constituant effectivement une blockchain autonome. Chaque sous-réseau héberge plusieurs Canisters (conteneurs), unités interopérables de base d’ICP, contenant le code et l’état uploadés par les utilisateurs.

La couche la plus basse d’ICP consiste en des centres de données indépendants hébergeant du matériel dédié, sur lesquels tournent des nœuds (Nodes). Ces nœuds traitent les données et les transitions d’état des conteneurs du sous-réseau. Cette conception en couches confère à ICP une meilleure évolutivité et flexibilité, lui permettant de s’adapter à divers scénarios d’application selon leur ampleur et leurs besoins, renforçant ainsi son apparence de service cloud.

Certains pensent qu’en fragmentant en sous-réseaux, ICP a réalisé dès le départ une forme de sharding. Actuellement, ICP compte 40 sous-réseaux, le plus grand comportant 13 nœuds validateurs, le plus petit seulement 1. Compte tenu de la nature asynchrone des communications entre Canisters mentionnée précédemment, cette conception globale d’ICP présente l’avantage d’une grande efficacité et permet des communications inter-sous-réseaux.

Actuellement, l’ensemble des sous-réseaux produit environ 20 blocs par seconde. Toutefois, le faible nombre de nœuds par sous-réseau soulève des doutes quant à la sécurité théorique. Pour devenir nœud ICP, une validation par la fondation ICP est requise, et la configuration matérielle exigée est extrêmement élevée (bien supérieure à celles de Solana, Sui et autres blockchains à nœuds lourds), ce qui attire de nombreuses critiques sur le niveau de décentralisation d’ICP.

À ce sujet, un projet de l’écosystème ICP reconnaît : « Après tout, ce qui tourne sur ICP concerne principalement des “applications”, pas des transactions financières liées à des actifs, donc la sécurité n’est pas une priorité absolue. ICP est en réalité une plateforme cloud plus décentralisée qu’AWS. »

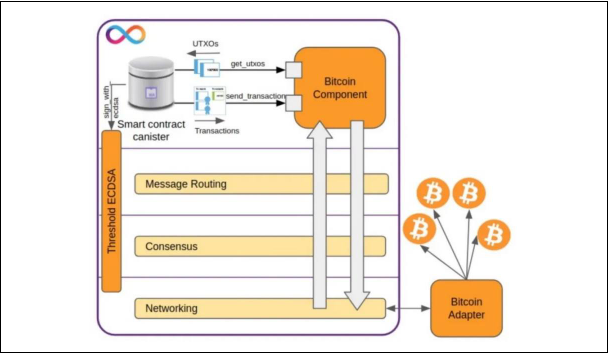

Indépendamment de ces points, ICP a réussi à intégrer BTC à son système. Grâce à des algorithmes cryptographiques propriétaires comme la Chain Key, l’ECDSA seuillé, et un mécanisme de récupération spécial, ICP et BTC peuvent être directement intégrés, permettant aux contrats intelligents d’ICP de détenir directement des actifs BTC réels, non pas des représentations. Le mode opératoire est le suivant :

Au niveau réseau, un adaptateur BTC relie aléatoirement 8 nœuds du réseau BTC, importe les blocs BTC dans le réseau ICP, met à jour régulièrement l’ensemble des UTXO selon les données des transactions incluses dans les blocs, permettant ainsi aux conteneurs ICP de connaître l’état le plus récent de la chaîne BTC. Les programmes internes aux conteneurs peuvent vérifier et extraire les blocs BTC et les UTXO.

Par ailleurs, l’algorithme ECDSA seuillé est la technologie clé permettant aux contrats intelligents ICP de recevoir et envoyer des transactions BTC. Il s’agit d’une extension de l’algorithme ECDSA. Via un protocole similaire au MPC (calcul sécurisé multipartite), la clé privée associée au contrat est fragmentée et partagée secrètement entre les nœuds du sous-réseau responsables des signatures, assurant un niveau de sécurité accru. En bref, ICP délègue la gestion de la clé privée à plusieurs nœuds plutôt que de la confier à un seul nœud ou au contrat lui-même. Pour émettre une transaction BTC, plus des deux tiers des nœuds du sous-réseau doivent collaborer pour créer une signature ECDSA complète et valider la transaction.

La solution d’intégration d’actifs d’ICP va plus loin que les ponts cross-chain classiques. La plupart des ponts cross-chain offrent uniquement un miroir de BTC, pas du BTC natif, et dépendent fortement des propres nœuds du pont tiers, posant ainsi de nombreux risques de sécurité. ICP, en revanche, peut placer du BTC natif dans un Canister, voire sauvegarder directement la clé privée d’une adresse BTC sur la chaîne.

Comparé aux méthodes cross-chain traditionnelles dépendant des nœuds tiers, le registre BTC d’ICP peut facilement fonctionner sur des sous-réseaux dispersés et dotés de nombreux nœuds. Tant que la sécurité du sous-réseau est suffisante, le registre BTC d’ICP l’est aussi.

Le piège de l’agent rationnel : prix du jeton et verrouillage

Cependant, l’histoire a prouvé que même les technologies les plus avancées ou singulières ne peuvent compenser un écosystème mal développé. Depuis son lancement, l’écosystème ICP reste dans une situation embarrassante de « personne n’utilise ». Il est tombé dans un cercle vicieux : « écosystème pauvre → fuite des meilleurs projets → perte accrue des participants ». Je souhaite ici insister non pas sur les problèmes spécifiques de développement et de soutien de l’écosystème, mais explorer sous un autre angle les raisons du dilemme actuel d’ICP.

Une thèse veut qu’ICP ait subi, quelques heures après son introduction en bourse, une manipulation de prix par certaines forces (le fondateur d’ICP accuse toujours SBF et FTX). La capitalisation d’ICP a grimpé avec le prix du jeton, dépassant brièvement 230 milliards de dollars, se classant troisième derrière BTC et ETH. Mais une fois la manipulation terminée, le prix d’ICP a fortement reculé, perdant 90 % de sa capitalisation en seulement six semaines.

Ce krach du jeton a gravement endommagé la réputation de l’écosystème ICP et de la Fondation Dfinity, attirant de nouvelles attaques, dont celles des vendeurs à découvert qui ont aggravé la chute des prix bien en dessous de sa valeur intrinsèque. (On dit que a16z, partisan notoire du long terme, a aujourd’hui liquidé ses positions ICP.)

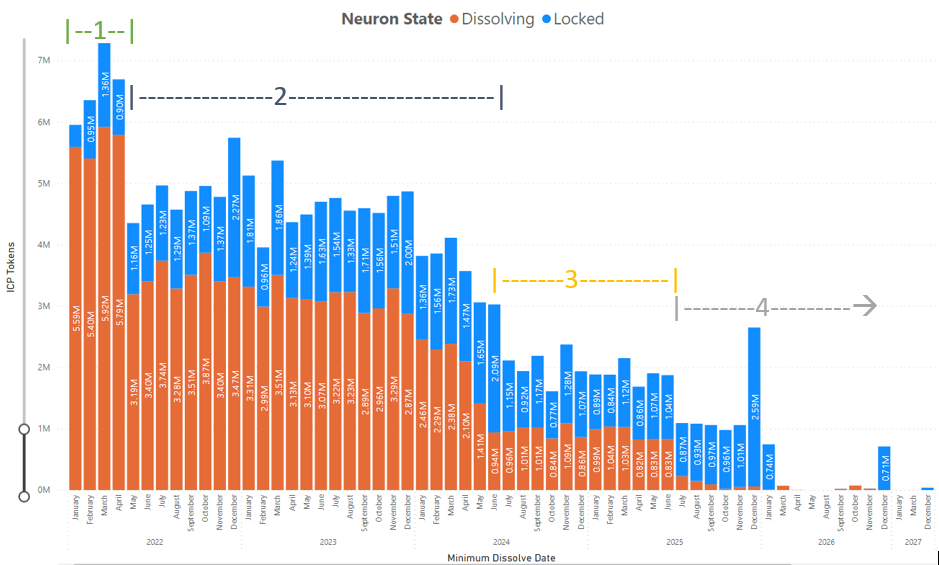

Je ne cherche pas ici à juger la véracité de ces affirmations, mais simplement à offrir un point de vue possible (une autre hypothèse intéressante est que les comportements du fondateur d’ICP, Dominic, auraient déplu aux investisseurs, causant le krach et l’isolement de l’écosystème). En réalité, c’est davantage le mécanisme de verrouillage qui influence le prix du jeton — conçu pour empêcher les investisseurs précoces de vendre massivement, mais un cycle de verrouillage de huit ans a entraîné un « blocage » et une pression vendeuse sur les actifs générant des intérêts/staking, comme illustré ci-dessous :

Les faits montrent que le verrouillage mis en place par la Fondation Dfinity pour les investisseurs précoces n’a pas eu l’effet escompté : la présence massive de jetons bon marché et la surcote initiale ont creusé un vide énorme entre le sommet et la zone dense de jetons. Hormis les premiers investisseurs, presque personne ne voudrait participer à une hausse dans cette fourchette de prix. À ce stade, les investisseurs précoces restent bénéficiaires ; ils peuvent choisir de réinvestir leurs intérêts dans le NNS ou les vendre, les deux options étant rentables. Mais lorsque le prix du jeton baisse davantage, les investisseurs précoces, confrontés à un coût d’opportunité, entrent effectivement dans un état de « blocage avec perte ». Dans cette situation, ils tendront davantage à vendre leurs intérêts et, une fois les neurones déverrouillés, pourraient vendre à perte, aggravant encore la chute.

Ce « spiral de mort » où « plus on baisse, plus on vend, et à un certain niveau, on vend encore plus » entrave sévèrement le rebond d’ICP et le développement de son écosystème. En raison des caractéristiques mêmes des Canisters, le DeFi a longtemps fait défaut dans l’écosystème ICP (entraînant l’absence de stablecoins). Pendant la majeure partie du temps, les participants ne peuvent détenir que le jeton ICP lui-même. Les détenteurs fidèles réalisent alors une triste vérité : les retours générés par leur contribution à l’écosystème ne compensent même pas la dépréciation du jeton !

L’hypothèse de l’agent rationnel s’approfondit ici : particuliers et équipes de projets migrent vers des écosystèmes de blockchains qu’ils jugent plus prometteurs (emportant avec eux la liquidité), réduisant ainsi davantage le nombre de Cycles brûlés sur la chaîne (c’est-à-dire le nombre d’ICP), tandis que les investisseurs précoces verrouillés depuis huit ans, impuissants, entrent dans un état de « résignation ».

Bien que cela puisse entraîner une forte baisse du prix du jeton, je pense que pour sortir rapidement de ce spiral de mort, une purge radicale est indispensable — libérer d’un coup tous les neurones à long terme, libérer pleinement la liquidité. Maintenir le statu quo ne ferait qu’aggraver la plaie.

Les difficultés de gouvernance du NNS

Lorsqu’un VC investit dans un projet, un critère important est de savoir si le jeton confère un droit de gouvernance, et les petits investisseurs apprécient aussi que le jeton soit doté de pouvoirs décisionnels. Le système NNS de Dfinity permet aux détenteurs de jetons de participer pleinement à la gouvernance de la blockchain, mais comment fonctionne-t-il concrètement ?

Avant d’analyser la gouvernance de la blockchain, il faut d’abord comprendre le système de gouvernance. Présentons brièvement le système NNS de Dfinity : NNS est un système de gouvernance on-chain permettant à tous les membres de la communauté de soumettre des propositions et de voter. Le pouvoir de vote est proportionnel à la quantité d’ICP détenue, et la durée du stake affecte le poids du vote. Les membres participant au vote reçoivent des récompenses en jetons ICP, appelées « récompenses NNS ». Les détenteurs ayant placé leurs ICP dans des neurones peuvent participer à la gouvernance en votant manuellement ou en suivant les votes d’autres neurones.

En comparaison, les systèmes de vote de nombreux projets blockchain sont bien plus « dictatoriaux » : seuls les gros portefeuilles / investisseurs / équipes du projet peuvent proposer des mesures de gouvernance, tandis que les petits détenteurs n’ont souvent que le droit de participer.

Il y a déjà quelques années, la Fondation Dfinity a ajusté sa stratégie de gouvernance NNS. Cette réforme a modifié certains paramètres de récompense, favorisant ceux qui votent activement, tandis que les stakers d’ICP non impliqués dans la gouvernance NNS voient leurs revenus fortement réduits. En outre, la fondation ne participe plus activement aux votes, réduisant davantage les revenus des nœuds qui suivaient par défaut le neurone officiel sans configurer de vote.

Toutefois, le système de gouvernance fait face à deux problèmes :

Premièrement, le système NNS n’impose aucune restriction sur le droit de proposition : tous les neurones peuvent soumettre des propositions et voter, ce qui a conduit à une prolifération de propositions inutiles. Les neurones soutenant ces propositions inutiles reçoivent davantage de récompenses pour participation active, un peu comme les nœuds Filecoin stockant intentionnellement des données inutiles. C’est en quelque sorte une moquerie du système de gouvernance on-chain.

Deuxièmement, l’excès de démocratisation du système de gouvernance engendre des défauts : une efficacité extrêmement faible et une communauté inévitablement divisée. Un exemple typique est l’absence totale d’un standard de jeton commun au sein de la communauté ! Certes, les développeurs peuvent choisir un standard selon leurs besoins, mais la mauvaise communication et le manque de compréhension mutuelle entre les communautés orientales et occidentales rendent l’unification des standards encore lointaine, ajoutant ainsi un obstacle supplémentaire au développement de l’écosystème. Dans ces conditions, la liquidité est gravement fragmentée ; même avec un DEX, les échanges d’actifs seraient sévèrement entravés. On a déjà connu des cas de perte d’NFT lors d’un transfert vers un portefeuille utilisant un autre standard de jeton.

Comment trouver un équilibre dans le système de gouvernance, en préservant la démocratie tout en garantissant l’efficacité ? Cette question, débattue depuis l’Antiquité jusqu’à nos jours, du Web2 au Web3, reste sans réponse claire. Entre ces deux extrêmes, Dfinity a choisi le premier, accordant aux participants de l’écosystème un plein droit d’expression. Mais dans l’état actuel, ce choix se révèle plus nuisible que bénéfique pour une blockchain dont les intérêts économiques ne sont pas encore suffisamment construits — aboutissant finalement à une intervention occasionnelle de la fondation, à moitié forcée, et à une relation de méfiance entre utilisateurs existants.

Résoudre cette impasse est extrêmement difficile. Espérer qu’un leader charismatique comme Andre Cronje émerge rapidement pour relancer le développement revient à espérer un « sauveur tombé du ciel ».

Fuite des projets et boucle de stagnation

Toute blockchain dépourvue d'utilisateurs et d'injection de liquidité tombe inévitablement dans un spiral de type "rug" :

Projets qui fuient → confiance et finances des petits investisseurs ruinées, départ de l’écosystème → liquidité encore plus mauvaise, revenus des projets légitimes en baisse voire nuls → nouveaux projets qui fuient.

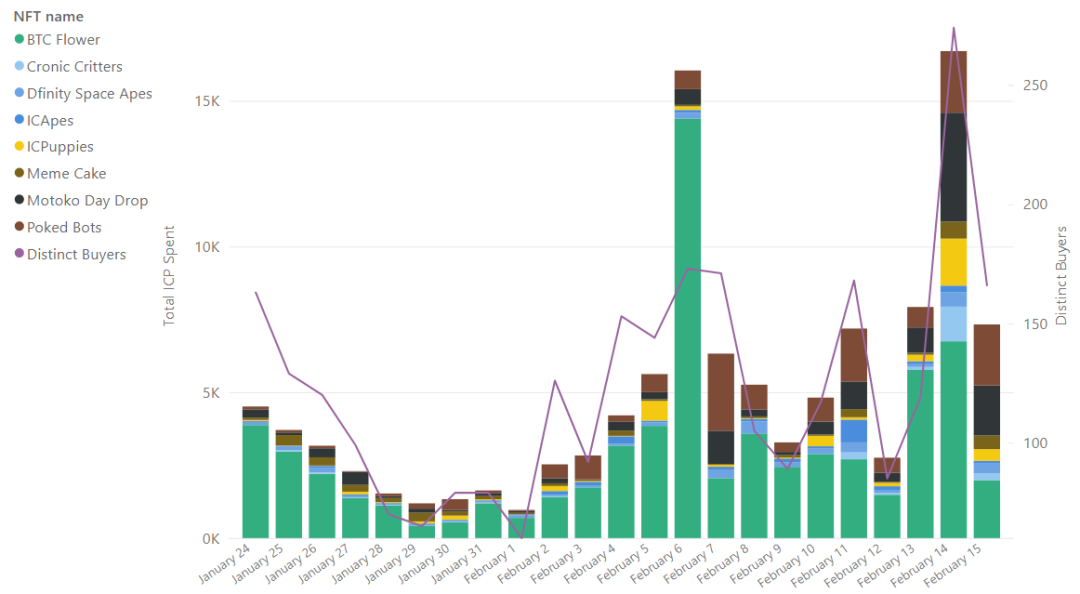

La situation est particulièrement grave sur Dfinity. Prenons l’exemple du secteur NFT : au début, seul Entrepot était présent comme exchange NFT. Entrepot appliquait un système de validation : après examen, les NFT étaient vendus à un prix fixe sur la plateforme. Ce système a permis un bon développement initial de l’écosystème NFT, avec des hausses significatives. En février 2022 par exemple, Entrepot affichait encore de bons résultats :

Mais les limites de la plateforme ont permis à de nombreux projets frauduleux de s’infiltrer, frappant immédiatement le NFT naissant. Puis, avec l’entrée de CCC, Yumi et d’autres dans la guerre des exchanges NFT, Entrepot a assoupli davantage ses validations pour préserver sa part de marché, et les nouveaux projets sont passés de « vendus dès la sortie » à « ignorés par tous ».

Les projets légitimes eux-mêmes choisissent parfois de partir en raison du marasme de la blockchain. Par exemple, Dmail, qui au départ restait fidèle à l’écosystème Dfinity, après plusieurs tentatives infructueuses, a finalement opté pour un écosystème multi-chaînes, puis collaboré avec Sei, Worldcoin, etc.

Comparé aux autres écosystèmes de blockchains, la différence majeure de Dfinity réside dans son absence quasi-totale de DeFi, dernier segment à se développer. Plusieurs raisons expliquent cela :

D’abord, Dfinity n’a pas intégré l’EVM, contrairement à Avalanche ou Fantom, qui peuvent facilement fork des projets classiques.

Ensuite, les standards de jetons dans l’écosystème ne sont toujours pas unifiés, ce qui affaiblit considérablement la liquidité interne.

Troisièmement, et surtout, l’architecture unique de Dfinity diffère fondamentalement des blockchains traditionnelles par l’atomicité globale des transactions. Les Canisters interagissent de manière asynchrone, sans registre globalement visible, rendant ainsi le développement de projets DeFi extrêmement difficile.

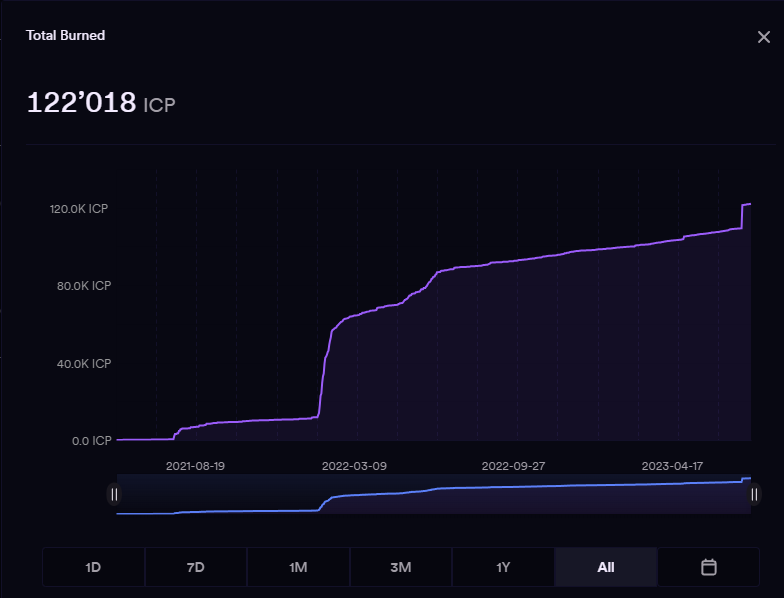

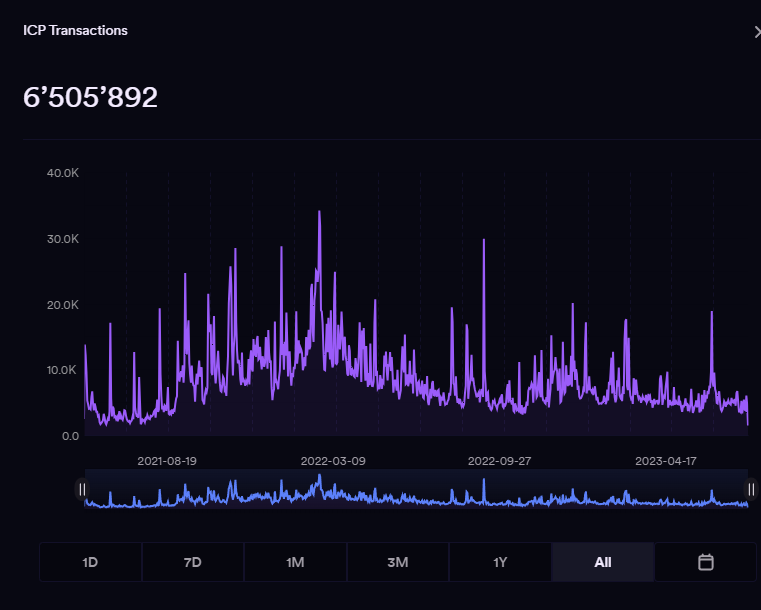

D’après les données des ICP détruits et du volume total des transactions ICP, l’écosystème ICP se trouve dans une situation très embarrassante :

Conclusion

On comprend aisément l’engouement du public pour Dfinity en 2021. L’équipe ICP rassemble en effet le plus grand nombre de cryptographes parmi tous les projets de blockchain, avec une composition exceptionnelle : Intel, IBM, Coinbase, Facebook, Google wasm…

En outre, de célèbres VC figurent parmi les investisseurs d’ICP, notamment des institutions de premier plan telles qu’a16z, Polychain ou Multicoin. Le slogan d’ICP, « AWS décentralisé », attire particulièrement l’attention, incitant d’innombrables personnes à investir de l’argent réel, dans l’espoir d’assister à l’avènement d’un nouveau paradigme surpassant Ethereum et EOS.

Mais la technologie de Dfinity n’a pas profité à son développement écosystémique — bien que ses caractéristiques techniques soient encore aujourd’hui remarquables (comme le gas inversé, l’extensibilité des Canisters, une architecture horizontalement illimitée), elles n’ont pas eu l’effet escompté dans la course aux blockchains.

En outre, le système de gouvernance de Dfinity fait face à des défis, notamment la prolifération de propositions inutiles et une démocratisation excessive, comme mentionné précédemment. En tant qu’un des candidats les plus sérieux au titre de « tueur d’Ethereum », il conserve encore de nombreux potentiels et avantages que d’autres blockchains n’ont pas. Ces caractéristiques techniques constituent des atouts essentiels pour son développement futur. Toutefois, la Fondation ICP et son écosystème doivent désormais faire face à leurs défis actuels et s’efforcer de trouver de nouvelles voies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News