Analyse approfondie des voies de mise en œuvre des RWA et exploration de la logique de développement future du RWA-Fi

TechFlow SélectionTechFlow Sélection

Analyse approfondie des voies de mise en œuvre des RWA et exploration de la logique de développement future du RWA-Fi

Mapper les actifs générant des revenus sur la blockchain n'est que la première étape ; il sera ensuite très intéressant d'explorer comment intégrer la composable légo de la DeFi, ce qui pourrait repousser davantage les limites du RWA+DeFi.

Rédaction :Will Awang, avocat Web3 ;Diane Cheung, praticienne Web3

Avec l’arrivée de l’hiver cryptographique en 2022, combinée aux scandales retentissants des régulateurs et des CEX, les taux élevés d’APR qui caractérisaient le marché crypto ont disparu. Les investisseurs encore actifs sur le marché se tournent désormais vers la recherche de rendements sans risque. À ce moment précis, les changements dans l’environnement économique mondial ainsi que la hausse des rendements des obligations américaines ont fait émerger la tokenisation des actifs du monde réel (Real World Asset Tokenization) comme un canal majeur de capture de valeur au sein du marché crypto.

Cet article examine les principales voies empruntées par les projets RWA actuels pour détenir leurs actifs sous-jacents (Compound & Superstate, Franklin Templeton, MakerDAO, Ondo Finance, Matrixdock, Centrifuge), afin de clarifier la logique narrative actuelle autour des RWA.

TL;DR

-

S’attarder excessivement sur la définition des RWA n’a guère d’intérêt. Le token est un support de valeur : la véritable valeur des RWA dépend de quel droit ou quelle valeur de l’actif sous-jacent est transféré sur la blockchain, ainsi que de ses cas d’utilisation ;

-

À court terme, la dynamique derrière les RWA provient principalement d’une demande unilatérale des protocoles DeFi du monde cryptographique, telle que la gestion d’actifs, la diversification des investissements et l’introduction de nouvelles catégories d’actifs ;

-

Les protocoles DeFi capturent la valeur générée par les actifs productifs via les projets RWA. En substance, ils créent une catégorie d’actifs libellée en USD intégrant un rendement réel (« Real Yield ») provenant de l’actif sous-jacent, selon une logique similaire à celle des LSD qui créent des actifs producteurs de rendement indexés sur ETH ;

-

Par conséquent, les RWA adossés aux obligations américaines sont très populaires. Selon la méthode utilisée pour capter leur rendement, on distingue deux approches : (1) la voie « Off-Chain to On-Chain », représentée par des fonds traditionnels conformes, et (2) la voie « On-Chain to Off-Chain », pilotée par les protocoles DeFi. Toutefois, les obstacles réglementaires restent importants ;

-

La mise en miroir d’actifs producteurs de revenus sur la blockchain n’est que la première étape. Il sera ensuite crucial d’explorer comment intégrer ces actifs dans l’écosystème modulaire du DeFi, ce qui pourrait considérablement élargir le potentiel combiné de RWA+DeFi ;

-

À long terme, les RWA ne devraient pas être un processus unidirectionnel. L’avenir appartient à une convergence mutuelle : non seulement amener les actifs du monde réel sur la blockchain, mais aussi permettre au TradFi de tirer parti des nombreux avantages offerts par le DeFi afin de libérer tout son potentiel ;

-

Le prochain défi : permettre aux investisseurs de bénéficier simultanément du rendement bêta procuré par les actifs RWA du monde réel et du rendement alpha offert par les marchés cryptographiques.

I. La narration actuelle autour des RWA

Dans un marché crypto actuel estimé à environ 1 billion de dollars, les investisseurs tirent leurs revenus principalement des activités sur chaîne (transactions, prêts, staking, produits dérivés, etc.). Ce marché manque cruellement d’une source stable de rendement réel (« Real Yield »).

Depuis le passage d’Ethereum au modèle POS, le staking liquide basé sur ETH (LSD) constitue une forme de rendement réel native au marché crypto. Toutefois, sa part dans l’ensemble du marché reste limitée. Pour franchir véritablement les barrières actuelles, il faut une force externe puissante.

Une nouvelle source de rendement réel émerge donc progressivement : les actifs du monde réel (Real World Assets, RWA), situés hors chaîne, peuvent être tokenisés et transférés sur la blockchain, fournissant ainsi une source substantielle de rendement réel libellée en USD pour le marché crypto.

L’intégration des RWA peut avoir un impact presque révolutionnaire sur le marché crypto. Elle apporte des rendements durables, variés et soutenus par des actifs traditionnels. En outre, les RWA servent de pont entre le système financier décentralisé (DeFi) et le système financier traditionnel (TradFi), permettant non seulement d’injecter des capitaux additionnels dans le marché crypto, mais aussi d’accéder à la liquidité massive, aux vastes opportunités de marché et à une importante capture de valeur du secteur traditionnel.

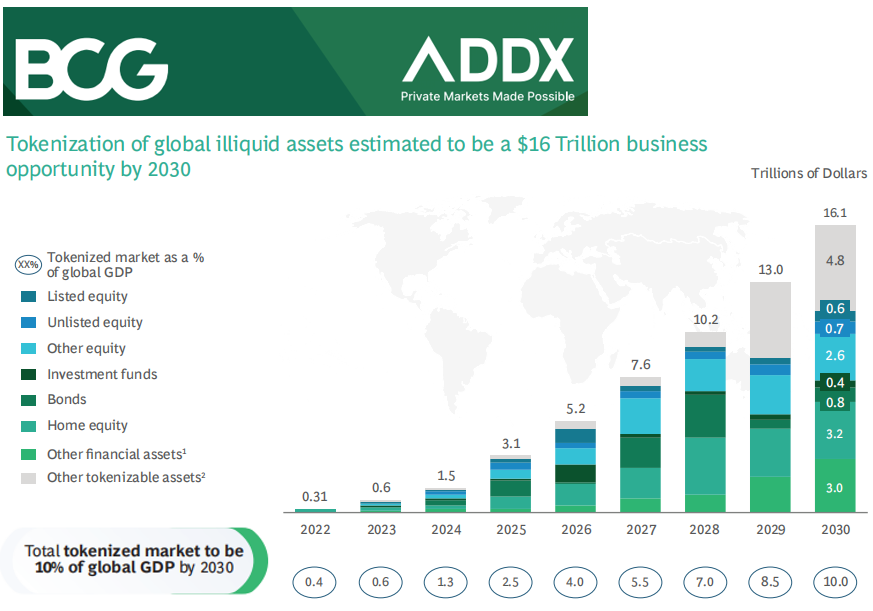

Selon une étude conjointe de BCG et ADDX, la tokenisation des actifs non liquides à l’échelle mondiale pourrait générer un marché de 16 000 milliards de dollars (soit près de 10 % du PIB mondial prévu en 2030). Le rapport de Citigroup sur les RWA, intitulé « Money, Tokens and Games », prévoit quant à lui qu’un marché de 10 000 milliards de dollars sera tokenisé dès 2023.

1.1 Qu’est-ce qu’un RWA ?

RWA signifie « tokenisation des actifs du monde réel » (Real World Assets Tokenization). Il s’agit du processus consistant à convertir la valeur d’un droit relatif à un actif physique ou immatériel (droit de propriété, droit au revenu, droit d’usage, etc.) en jetons numériques. Cela permet un stockage et un transfert d’actifs sans intermédiaire centralisé, avec une circulation et une transaction de la valeur directement sur la blockchain.

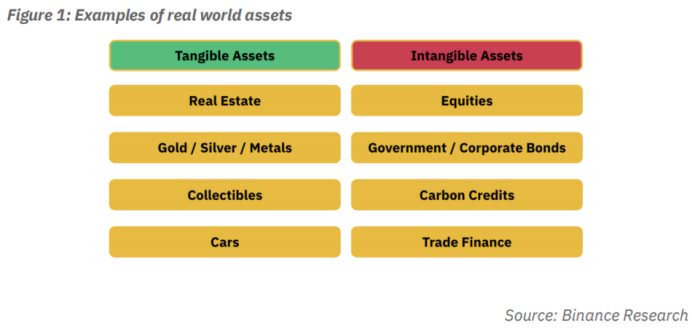

Les RWA peuvent représenter de nombreux types d’actifs traditionnels (tangibles ou intangibles), tels que l’immobilier commercial, les obligations, les véhicules, ou pratiquement tout actif dont la valeur peut être tokenisée. Dès les débuts de la technologie blockchain, les acteurs du marché cherchent à intégrer les RWA sur chaîne. Des institutions financières traditionnelles telles que Goldman Sachs, Hamilton Lane, Siemens ou encore KKR s’efforcent aujourd’hui d’amener leurs propres actifs réels sur la blockchain. Par ailleurs, des protocoles DeFi natifs comme MakerDAO ou Aave s’adaptent également activement pour intégrer les RWA.

Contrairement à la narration monotone des ICO/STO (Security Token Offering) de 2018, centrée uniquement sur le financement, la narration actuelle autour des RWA est bien plus vaste : elle ne se limite pas au marché primaire traditionnel, mais englobe pratiquement tous les actifs pouvant être valorisés. De plus, les protocoles DeFi et les infrastructures nombreuses qui n’existaient pas en 2018 ouvrent désormais des perspectives infinies pour les RWA.

1.2 Les moteurs derrière les RWA

Actuellement, la principale motivation pour intégrer les actifs du monde réel dans l’univers crypto est la capacité de ces actifs — notamment les obligations américaines — à offrir un rendement sans risque stable dans le contexte macroéconomique actuel.

La plupart des projets RWA matures suivent aujourd’hui une trajectoire dictée par la demande unilatérale des protocoles DeFi vis-à-vis des actifs réels, notamment :

-

Besoin en gestion d’actifs : les revenus natifs de la chaîne proviennent principalement du staking, des transactions et des prêts. Toutefois, pendant l’hiver crypto, la baisse d’activité entraîne une chute des rendements. Dans un contexte où les obligations américaines offrent des rendements élevés, les grands protocoles DeFi commencent à intégrer progressivement des RWA adossés aux obligations américaines. Par exemple, MakerDAO, via une proposition récente, transforme graduellement ses actifs en stablecoins (sans rendement ou faible rendement) en actifs RWA producteurs de revenus (avec un rendement sans risque de 4 % à 5 %). Cela permet de sécuriser le trésor tout en garantissant un revenu stable ;

-

Diversification du portefeuille : lors de conditions extrêmes du marché, la forte volatilité et corrélation des actifs natifs crypto peuvent entraîner des déséquilibres et des liquidations. L’introduction d’actifs RWA stables, peu corrélés aux actifs crypto, permet d’atténuer efficacement ces risques. Les investisseurs peuvent ainsi diversifier leurs placements et construire des portefeuilles plus solides et performants ;

-

Introduction de nouvelles classes d’actifs : en combinant les RWA avec les briques modulaires du DeFi, on amplifie leur potentiel. Par exemple, Flux Finance offre des services de prêt contre les OUSG d’Ondo Finance, Curve autorise les échanges du STBT de MatrixDock, et Pendle fournit des pools AMM pour les actifs producteurs de revenus.

À court terme, cette demande repose uniquement sur une démarche unilatérale du monde crypto. Le secteur financier traditionnel (TradFi) montre peu d’intérêt à rejoindre le monde crypto, se contentant souvent d’expérimentations timides. À long terme, les RWA ne doivent pas rester unidirectionnels, comme c’est le cas actuellement avec la simple demande du DeFi envers le TradFi. L’avenir doit être celui d’une convergence mutuelle : transporter les actifs du monde réel sur la blockchain, tout en permettant au TradFi de libérer davantage de potentiel grâce aux technologies et avantages offerts par la blockchain.

1.3 Comment capturer la valeur des actifs sous-jacents des RWA ?

Les classifications des RWA varient selon la nature de leurs actifs sous-jacents.

À court terme, nous distinguons schématiquement les RWA en deux catégories : « RWA producteurs de revenus » et « RWA non producteurs de revenus ». En effet, la majorité des projets RWA actuels visent principalement à capter la valeur générée par les revenus des actifs sous-jacents, tels que les obligations américaines, les titres gouvernementaux, les obligations d’entreprise ou les REITs.

La nature des RWA producteurs de revenus consiste à créer une catégorie d’actifs en USD dotée d’un rendement réel (« Real Yield ») issu de l’actif sous-jacent, selon une logique similaire à celle des LSD qui créent des actifs producteurs de revenus indexés sur ETH. Bien que le rendement des actifs RWA soit modeste, il peut être combiné ultérieurement avec d’autres composants du DeFi.

En revanche, les RWA non producteurs de revenus conviennent mieux pour capter la valeur intrinsèque de l’actif lui-même, comme l’or, le pétrole brut, les objets de collection, les œuvres d’art, ou encore la valeur tokenisée du transfert d’un joueur sud-américain.

II. Les voies d’intégration des actifs RWA sur la blockchain

Selon un rapport de Binance Research, le processus de mise en œuvre des RWA comporte trois phases : (1) packaging hors chaîne ; (2) pont d’information ; (3) demande et offre au niveau du protocole RWA.

2.1 Packaging hors chaîne (Off-Chain Formalization)

Pour intégrer des actifs du monde réel dans le DeFi, il faut d’abord les empaqueter hors chaîne afin de les numériser, les financiariser et les rendre conformes, en précisant clairement leur valeur, la propriété, les droits associés et les garanties juridiques.

Cette étape implique de clarifier :

(1) Représentation de la valeur économique : la valeur économique d’un actif peut être exprimée par sa juste valeur marchande sur les marchés financiers traditionnels, ses données de performance récentes, son état physique ou tout autre indicateur économique.

(2) Propriété et légitimité du titre : la propriété peut être établie par des documents tels que titres de propriété, hypothèques, billets à ordre ou tout autre instrument juridique.

(3) Soutien juridique : en cas de litige affectant la propriété ou les droits, un processus clair de résolution doit exister, incluant généralement des procédures spécifiques de liquidation, de règlement des différends et d’exécution.

2.2 Montée des données sur chaîne (Information Bridging)

Ensuite, les informations relatives à la valeur économique, à la propriété et aux droits sont numérisées puis transférées sur la blockchain, où elles sont stockées dans un grand livre distribué.

Cette étape implique :

(1) Tokenisation : après numérisation, les informations sont transférées sur la blockchain et représentées par des métadonnées dans des jetons numériques. Ces métadonnées sont accessibles via la blockchain, rendant la valeur économique, la propriété et les droits pleinement transparents. Différentes catégories d’actifs peuvent correspondre à différents standards de protocoles DeFi.

(2) Technologie réglementaire / Sécuritisation : pour les actifs soumis à régulation ou considérés comme des valeurs mobilières, des moyens légaux et conformes permettent leur intégration dans le DeFi. Cela inclut notamment les licences d’émission de jetons sécurisés, les vérifications KYC/AML/CTF, et les exigences de conformité pour le listing sur les plateformes d’échange.

(3) Oracles : pour les RWA, il est nécessaire de consulter des données externes du monde réel afin de refléter précisément la valeur de l’actif. Par exemple, pour un RWA lié à une action, il faut accéder aux données de performance de cette action. Or, la blockchain ne peut pas directement récupérer ces données externes. Des oracles comme Chainlink sont donc nécessaires pour relier les données du monde réel aux protocoles DeFi.

2.3 Demande et offre au niveau du protocole RWA

Les protocoles DeFi spécialisés dans les RWA supervisent l’ensemble du processus de tokenisation. Du côté de l’offre, ils encadrent la création des RWA. Du côté de la demande, ils stimulent l’intérêt des investisseurs. Ainsi, la plupart des protocoles DeFi axés sur les RWA peuvent à la fois initier la formation des RWA et fournir un marché pour leurs produits finaux.

2.4 Les voies concrètes de mise en œuvre des RWA

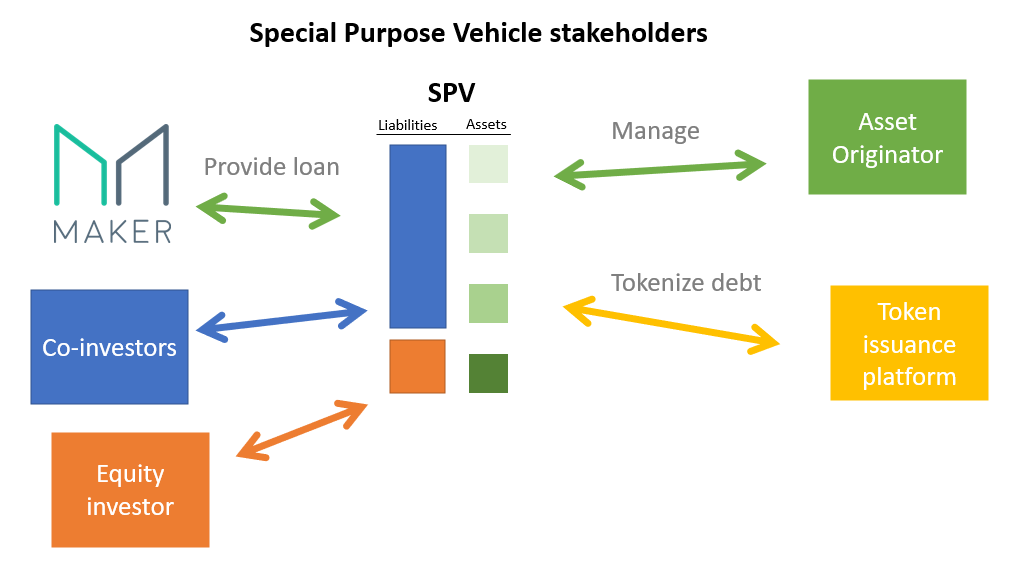

Concernant les voies concrètes d’intégration des actifs RWA sur la blockchain, on peut s’inspirer de la sécuritisation d’actifs en créant une entité à usage spécifique (Special Purpose Vehicle, SPV) pour supporter l’actif sous-jacent, assurant ainsi contrôle, gestion et isolement des risques. Par ailleurs, le rapport de BCG et ADDX propose, du point de vue de l’émetteur d’actifs RWA, une feuille de route pour les différentes parties prenantes (émetteur, plateforme d’émission, dépositaire, règlement, etc.) :

III. Les voies actuelles de mise en œuvre des RWA liés aux obligations américaines

Nous avons établi que les RWA représentent la version tokenisée d’actifs réels hors chaîne. Il est donc essentiel de comprendre comment les droits et la valeur des actifs sont transférés entre le monde réel et le monde crypto — autrement dit, comment les RWA peuvent être considérés comme une représentation légale des actifs réels, ou encore comment ces actifs réels sont cartographiés sur la blockchain.

En analysant les projets RWA les plus avancés — ceux liés aux obligations américaines —, nous identifions deux grandes voies : (1) la voie « Off-Chain to On-Chain », représentée par des fonds traditionnels conformes, et (2) la voie « On-Chain to Off-Chain », pilotée par les protocoles DeFi. Étant donné que la dynamique actuelle provient principalement du monde crypto, les protocoles DeFi ont exploré ces voies de manière plus mature.

Actuellement, à l’exception du protocole T, tous les autres projets appliquent des processus stricts de vérification KYC/AML pour des raisons de conformité. La plupart des projets RWA liés aux obligations américaines ne permettent pas les transferts ou échanges de jetons, ce qui limite fortement leurs cas d’utilisation et ouvre la voie à de futures explorations.

3.1 Approche traditionnelle : Off-Chain to On-Chain

3.1.1 Superstate, la nouvelle entreprise du fondateur de Compound

Robert Leshner, fondateur de Compound, s’est tourné vers la tendance actuelle des RWA. Le 28 juin 2023, il a annoncé la création de sa nouvelle entreprise, Superstate, dont l’objectif est d’amener des produits financiers réglementés du marché traditionnel sur la blockchain.

Selon les documents déposés par Superstate auprès de la SEC (Securities and Exchange Commission), l’entreprise utilisera Ethereum comme outil de comptabilité auxiliaire et créera des fonds investis dans des obligations gouvernementales à court terme, notamment des obligations du Trésor américain et des titres d’agences gouvernementales. Toutefois, les documents précisent clairement que le fonds n’investira ni directement ni indirectement dans des actifs reposant sur la technologie blockchain, tels que les cryptomonnaies (« The Fund will not directly or indirectly invest in any assets that rely on blockchain technology, such as cryptocurrencies »).

Autrement dit, Superstate lancera un fonds hors chaîne conforme à la SEC, investi dans des obligations américaines à court terme, et utilisera la blockchain (Ethereum) pour traiter les transactions et enregistrer la propriété des parts. Superstate précise que tous les investisseurs doivent figurer sur une liste blanche, et que des applications DeFi comme Uniswap ou Compound ne seront pas autorisées à y accéder.

Dans une déclaration à Blockworks, Superstate affirme : « Nous créons un produit d’investissement enregistré auprès de la SEC, qui permettra aux investisseurs d’obtenir un justificatif numérique de propriété de ce fonds commun de placement (a record of your ownership of this mutual fund), similaire à la détention de stablecoins ou d’autres actifs cryptographiques. »

3.1.2 Franklin OnChain U.S. Government Money Fund

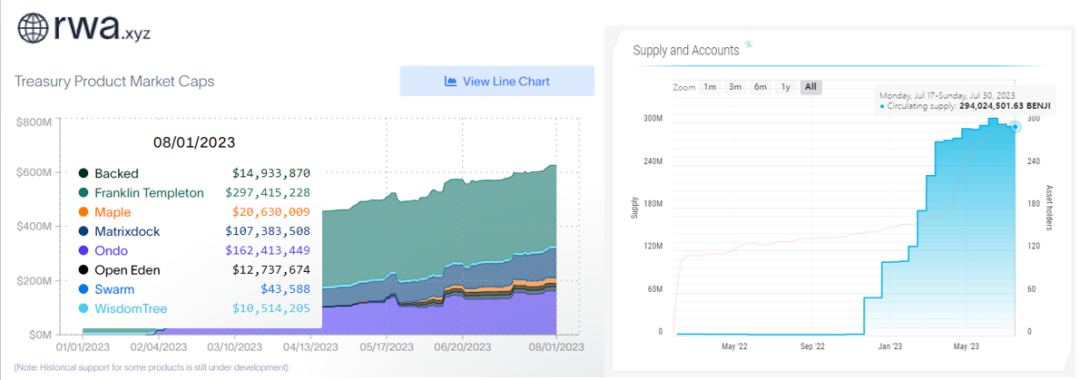

Avant Superstate, Franklin Templeton avait déjà lancé en 2021 le Franklin OnChain U.S. Government Money Fund (FOBXX), premier fonds approuvé par la SEC à utiliser la technologie blockchain (Stellar) pour traiter les transactions et enregistrer la propriété. À ce jour, ses actifs sous gestion (AUM) dépassent 29 milliards de dollars, avec un rendement annualisé de 4,88 %.

Bien qu’une part du fonds soit représentée par un jeton BENJI, aucune interaction entre ce jeton et des protocoles DeFi n’a été observée à ce jour. Les investisseurs doivent passer par l’application ou le site web de Franklin Templeton pour une vérification conforme et être ajoutés à la liste blanche.

3.1.3 Tokenisation des fonds privés par Hamilton Lane

Hamilton Lane, société d’investissement mondiale gérant 823,9 milliards de dollars d’actifs, a tokenisé une partie des parts de trois de ses fonds sur le réseau Polygon, disponibles aux investisseurs via la plateforme Securitize. Grâce à son partenariat avec Securitize, une partie des parts du fonds formera un feeder fund sur la plateforme, géré par Securitize Capital.

Le PDG de Securitize déclare : « Hamilton Lane propose certains des meilleurs produits du marché privé, mais historiquement réservés aux investisseurs institutionnels. La tokenisation permettra aux investisseurs individuels de participer numériquement pour la première fois au capital-investissement, créant ainsi de la valeur ensemble. »

Du point de vue de l’investisseur individuel, bien que la tokenisation offre un accès abordable à des fonds privés de haut niveau — le seuil minimum passant de 5 millions de dollars à seulement 20 000 dollars —, les investisseurs doivent toujours être validés comme investisseurs qualifiés via la plateforme Securitize, ce qui maintient un certain niveau d’exigence.

Du point de vue du fonds privé, la tokenisation apporte indéniablement un avantage de liquidité en temps réel (contre un blocage de 7 à 10 ans traditionnellement), ainsi qu’une diversification des LP et une flexibilité accrue dans la gestion des capitaux.

3.1.4 Synthèse

La voie « Off-Chain to On-Chain » représente davantage une exploration innovante du secteur financier traditionnel dans le cadre de sa conformité réglementaire. Compte tenu de la forte régulation du TradFi, ces initiatives se limitent pour l’instant à appliquer la technologie blockchain aux produits financiers traditionnels eux-mêmes, en utilisant la blockchain uniquement comme outil de comptabilité, sans intégration directe avec le DeFi ni extension vers l’extérieur. Toutefois, le justificatif de possession des parts (a record of your ownership of this mutual fund) est fondamentalement similaire à un jeton. Imaginez la différence entre ce justificatif et un stablecoin.

Nous espérons que Robert Leshner, fondateur de Compound, apportera, depuis une perspective plus native au crypto/DeFi, une exploration plus approfondie de la voie « Off-Chain to On-Chain » pour les RWA.

3.2 Approche crypto : On-Chain to Off-Chain

3.2.1 Structure juridique du trust Monetalis chez MakerDAO

MakerDAO est une organisation autonome décentralisée (DAO) chargée de gérer le protocole Maker sur Ethereum. Ce protocole fournit la première monnaie stable décentralisée, DAI (assimilable à un dollar sur Ethereum), ainsi qu’un ensemble de services financiers dérivés. Depuis son lancement en 2017, DAI reste constamment ancré au dollar américain.

En raison de la forte volatilité du marché cryptographique, le recours à un seul actif de garantie peut entraîner de nombreuses liquidations. MakerDAO explore donc activement la diversification de ses collatéraux, dont les RWA constituent une composante importante. Après plusieurs années d’essais, MakerDAO a mis en place deux voies matures : (1) l’achat et la détention directs d’actifs via un DAO + structure de trust (proposition MIP65) ; (2) l’achat direct d’actifs RWA tokenisés (via la plateforme de prêt décentralisée Centrifuge), notamment New

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News