L'immobilier sur chaîne peut-il révolutionner les marchés traditionnels de transaction et de location ?

TechFlow SélectionTechFlow Sélection

L'immobilier sur chaîne peut-il révolutionner les marchés traditionnels de transaction et de location ?

Cet article dresse un état des lieux des projets immobiliers sur blockchain disponibles sur le marché, expose les problèmes courants auxquels ces projets sont confrontés et formule des hypothèses correspondantes.

Rédaction : Jeff

Synthèse

-

L’immobilier sur chaîne permet une nouvelle segmentation des actifs immobiliers et de leurs droits, en dissociant propriété, droit d’usage et droit aux revenus. Ces trois composantes peuvent être échangées séparément. En particulier, à l’échelle temporelle, l’immobilier blockchain peut également être divisé en plusieurs couches.

-

La résolution du problème de scission entre monde réel et chaîne est au cœur du développement actuel des projets d’immobilier blockchain. Les jetons de plateforme, les identités décentralisées (DID) et les plateformes de paiement en flux continu pourraient devenir des outils efficaces pour lever le voile sur cette « boîte noire ».

-

Les architectures de conformité actuelles comportent des risques potentiels : il existe une absence de lien solide entre les NFT détenus par les acheteurs et la société SPV qui détient légalement l’actif.

-

Il serait pertinent d’expérimenter avec des catégories d’actifs inhabituelles, comme les actifs non performants extrêmement bon marché ou les actifs rares très coûteux. En fragmentant les droits de propriété tout en liant des NFT représentatifs de droits spécifiques, on pourrait répondre aux véritables besoins transactionnels des acheteurs et vendeurs.

-

Il serait utile de segmenter précisément les cercles d’utilisateurs et d’affiner les cas d’usage. Par exemple, mieux servir la demande en logement des nomades numériques, en tirant parti de leur culture web3 native, afin de créer de petits modèles économiques élégants et durables.

Dans l’environnement concurrentiel du secteur RWA, l’innovation clé réside dans la décomposition et la recomposition des structures d’actifs. Le marché immobilier mondial atteignait 11 billions de dollars en 2022. Il est donc crucial de comprendre comment intégrer ce gigantesque marché à la blockchain et y créer un nouvel écosystème. Cet article analyse les projets existants d’immobilier sur chaîne, expose leurs problèmes communs et propose des hypothèses de solutions.

I. Une solution blockchain au problème sud-coréen du « Jeonse »

La crise immobilière provoquée par le système coréen du « Jeonse » illustre parfaitement les nombreux défauts de la chaîne traditionnelle de transactions immobilières. Le « Jeonse » consiste pour un locataire à verser au propriétaire un dépôt correspondant à 60-70 % de la valeur totale du bien, en échange d’un usage sans loyer pendant une période fixe (généralement deux ans). Faute de mécanisme transparent de régulation, les propriétaires utilisent souvent ce dépôt pour investir dans de nouveaux biens immobiliers, puis réutilisent le système en boucle pour générer davantage de liquidités. Le marché immobilier devient alors extrêmement fragile sous effet de levier élevé ; toute baisse significative des prix ou interruption des remboursements d’emprunts peut entraîner un effondrement du système. De nombreux propriétaires fuient alors discrètement lorsqu’ils ne peuvent plus restituer le dépôt. Comme ce dernier n’est qu’une dette personnelle du bailleur, le locataire ne peut espérer qu’un remboursement partiel, de faible priorité, après vente aux enchères du bien.

Ce type de crise pourrait-il être évité grâce à des projets d’immobilier blockchain ? Voici les principaux problèmes du marché et leurs solutions potentielles sur chaîne.

-

Problème de défaut sur les dépôts (caution).

En payant le dépôt via la blockchain, il devient possible de tracer l’affectation des fonds et la situation d’endettement du propriétaire, permettant ainsi d’alerter en cas d’insolvabilité. Un contrat intelligent peut aussi définir une date de déblocage automatique du dépôt, garantissant son retour au locataire.

-

Absence de plateforme d’analyse fiable entre propriétaire et locataire, notamment pour le locataire qui ne peut pas évaluer le risque lié à un bien hypothéqué.

Si le titre de propriété est mis sur chaîne sous forme de NFT, le locataire peut facilement vérifier si le bien est grevé d’hypothèques, évitant ainsi les propriétaires surendettés et réduisant les risques.

-

En cas de défaut du propriétaire, le locataire, non détenteur du titre de propriété, n’a qu’un rang de créancier très bas lors du remboursement.

Si le NFT de propriété est lui-même fractionné, le locataire peut recevoir une proportion de ces fragments en échange du dépôt. Lors du remboursement, ces fragments sont restitués. En cas de défaut, le locataire peut obtenir une compensation proportionnelle grâce à ses NFT fractionnés.

-

Le marché immobilier souffre d’un fort cloisonnement géographique.

Lors d’une vente aux enchères après défaut, la mise en NFT du titre de propriété permet de lever les barrières géographiques, étendant la base d’acheteurs potentiels à tous les utilisateurs de la chaîne.

-

Barrières liées à la taille des transactions immobilières.

Le « Jeonse » concerne surtout les quartiers prisés de Séoul, dont les prix élevés découragent les petits investisseurs. En fractionnant le NFT de propriété, les acheteurs peuvent acquérir seulement une partie du bien, abaissant considérablement le seuil d’entrée.

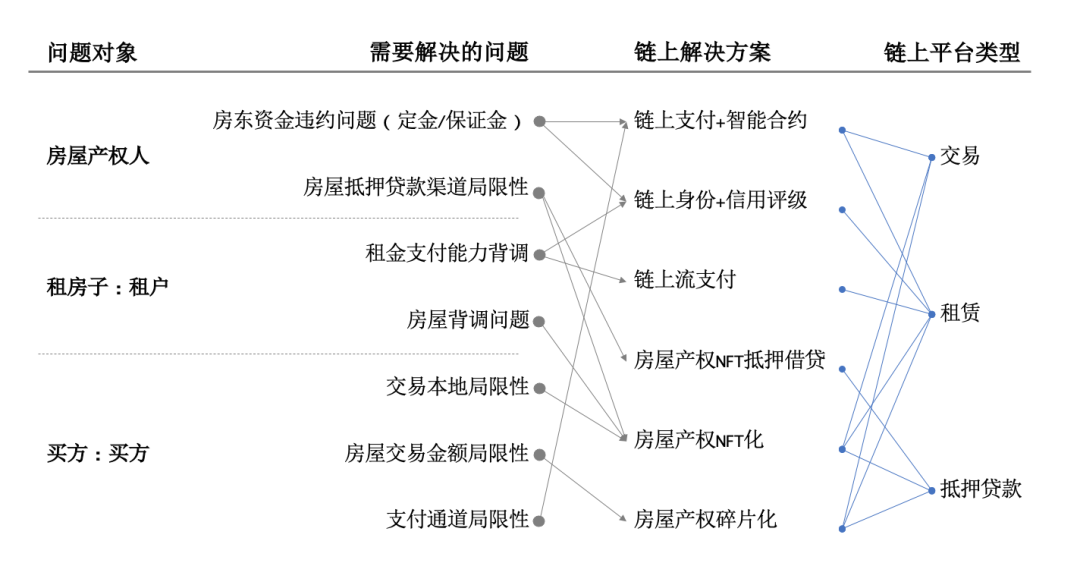

II. Points critiques ciblés et éléments clés des projets d’immobilier blockchain

À partir de cet exemple, nous avons complété la liste des points douloureux potentiels du secteur immobilier, que nous associons à des solutions blockchain. Nous classons les projets existants selon trois axes centraux : la transaction, la location et le crédit hypothécaire.

Figure : Cartographie des problèmes du marché et des solutions blockchain

Dans le processus de transaction immobilière, les besoins de l’acheteur sont prioritaires. Les projets actuels tentent de résoudre les lacunes du marché en dissociant propriété et droit d’usage, en combinant dimensions temporelles, en utilisant des paiements sur chaîne, des identités décentralisées, des NFT de propriété et leur fractionnement.

-

Supprimer la limitation géographique des transactions ; la vérification d’identité sur chaîne rend les informations immobilières plus fiables.

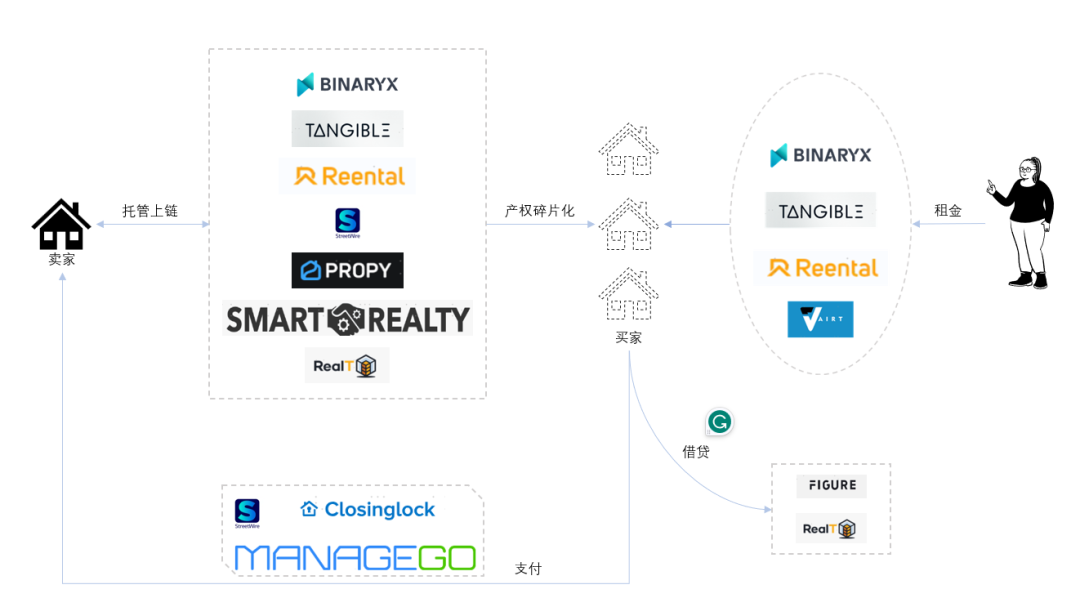

Une plateforme blockchain offre une fenêtre d’investissement mondiale. Des plateformes comme Tangible regroupent les titres de propriété dans une entité juridique locale (SPV) et transforment tous les documents officiels en NFT de propriété. Les investisseurs du monde entier peuvent acheter ces NFT via un portail, acquérant ainsi indirectement une part du bien. Tangible avance d’abord 10 % du prix au vendeur, puis ouvre la souscription aux acheteurs, qui décident après examen des documents.

-

Éviter le défaut de restitution des acomptes ou dépôts ; les paiements sur chaîne assurent la sécurité financière.

Le paiement d’un acompte via la blockchain, associé à un contrat intelligent avec délai, pénalise automatiquement le défauteur. Cela améliore aussi la transparence financière et permet une alerte précoce. Dans le cas de Tangible, si la souscription n’est pas complète dans le délai imparti, l’acompte est automatiquement remboursé.

-

Éliminer la barrière du montant de transaction, abaisser le seuil d’entrée.

Les utilisateurs peuvent choisir librement leur montant d’investissement. Pour faciliter l’accès aux biens immobiliers internationaux, des plateformes comme RealT fractionnent les droits de propriété : certains vendent des parts du bien, d’autres séparent propriété et revenus locatifs, permettant d’acheter uniquement les revenus futurs sur N années. CityDAO va plus loin en structurant la terre comme une DAO, où l’achat confère non seulement un droit de propriété mais aussi un droit de gouvernance.

-

Supprimer la limitation des canaux de paiement.

Les contraintes réglementaires autour des monnaies fiduciaires compliquent les transactions internationales. Smart Reality et ManageGo ont donc créé des passerelles de paiement en cryptomonnaies, pouvant garder en dépôt le premier versement. Avec accord mutuel, le règlement peut même s’effectuer entièrement en crypto. Des intermédiaires comme Closing lock surveillent la sécurité des fonds et prélèvent une commission.

Les problèmes du secteur de la location tournent autour du recouvrement des loyers et de la sécurité du logement. Actuellement, aucune plateforme n’a totalement dématérialisé la location sur chaîne. Toutes, sans exception — Tangible, BinaryX, Reental — font appel à des sociétés externes (web2) pour garantir le paiement des loyers. Pourtant, la gestion blockchain de la location offre un grand potentiel d’exploration.

-

Vérification croisée sur chaîne : capacité du locataire à payer le loyer et provenance du bien du propriétaire.

Grâce à la blockchain, le propriétaire peut analyser le comportement financier du locataire, évaluer sa solvabilité et adapter le montant du dépôt. Le locataire, quant à lui, peut vérifier la provenance du bien. StreetWire explore justement ce type de fonctionnalités.

-

Paiement du dépôt sur chaîne pour sécuriser les fonds ; les plateformes de paiement en flux imposent le paiement du loyer.

Comme vu précédemment, le dépôt versé sur chaîne peut être protégé via des NFT fractionnés. Pour les locations mensuelles, une plateforme de flux comme Sablier peut utiliser des contrats intelligents pour obliger le locataire à payer chaque mois, et garantir le remboursement du dépôt à l’échéance. Ce modèle a déjà fait ses preuves.

-

Les NFT fractionnés permettent de décomposer et recombiner les revenus locatifs.

Les revenus locatifs peuvent être distribués automatiquement aux copropriétaires selon leur part, via des contrats intelligents. Des facteurs extérieurs peuvent ajuster dynamiquement les conditions de location. Ainsi, les NFT de propriété gagnent en composable : les utilisateurs peuvent vendre librement des « contrats de location », avec ou sans limite de temps. Outre les plateformes citées, Vairt expérimente aussi la mise en ligne de locations courtes pour réduire les périodes de vacance.

Le crédit immobilier reste aujourd’hui un terrain largement inexploré. Seuls RealT et FIGURE proposent des services de prêt garanti par des NFT de propriété fractionnés. Mais faute de mécanismes fiables de valorisation, d’offre-demande déséquilibrée, ces services n’ont pas encore trouvé leur public. De même, les plateformes de prêt destinées à réduire le coût initial d’achat font défaut, et les fonctionnalités BNPL (Buy Now, Pay Later) manquent cruellement.

Figure : Découpage des éléments clés des projets d’immobilier blockchain

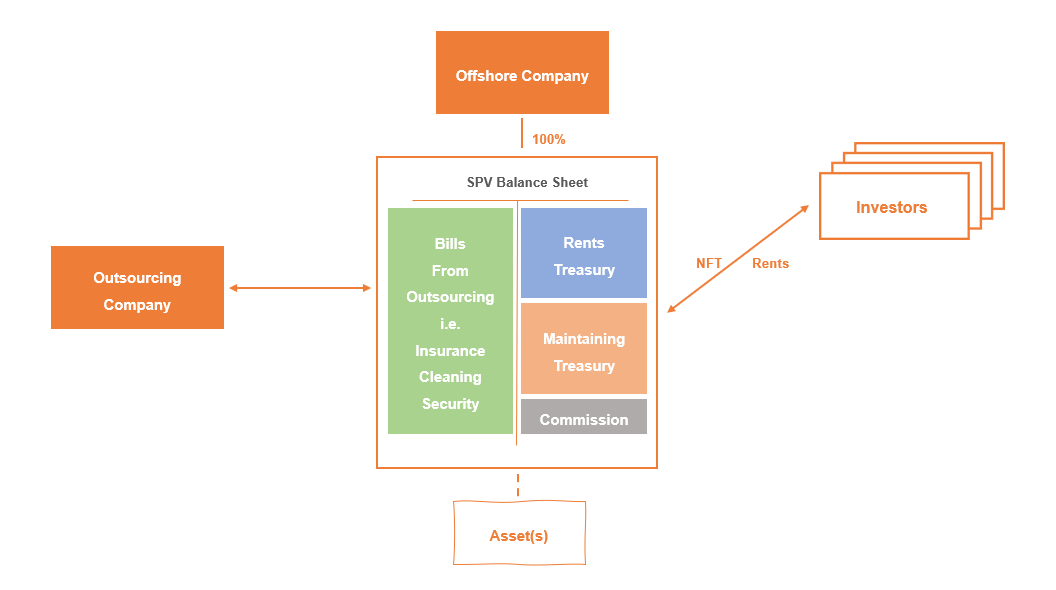

III. Conformité réglementaire et sécurité des actifs

La question de la conformité juridique des titres de propriété sur chaîne est celle qui m’a le plus préoccupé lors de cette enquête. Actuellement, presque tous les projets utilisent une structure offshore contrôlant une SPV locale pour contourner la réglementation. Cette approche me semble insuffisante et risquée.

Figure : Schéma de structure SPV des projets d’immobilier blockchain

Prenons l’exemple de Tangible. Chaque bien immobilier britannique proposé est détenu par une SPV britannique indépendante. La société offshore de Tangible contrôle directement chaque SPV. Les NFT de propriété fractionnés sont émis et vendus par la SPV. Bien que cela protège partiellement la légalité de la transaction, stricto sensu, ces NFT ne représentent pas directement les actions de la SPV. En cas de litige financier de la maison mère ou de la SPV, les détenteurs de NFT risquent de tout perdre, car leurs NFT ne donnent ni propriété directe ni action dans la société offshore. Le problème de sécurité, censé être résolu par la blockchain, revient entièrement sur la plateforme, ajoutant un risque supplémentaire. De plus, si les NFT sont émis par une SPV, on retombe dans le débat réglementaire sur la qualification du jeton en titre financier.

Ainsi, la seule voie viable pour concilier contournement de la réglementation et sécurité des actifs est un renforcement de la supervision des SPV. CityDAO fournit ici un excellent exemple : en enregistrant une société de type DAO, on garantit les intérêts de chaque détenteur de NFT. On attend avec intérêt la future évolution de CityDAO au-delà des limites géographiques.

Mais les SPV sont-elles exposées au risque de défaut ? Oui, surtout dans la location, où le risque de non-paiement est élevé.

-

Risque lié aux réserves : reprenons Tangible. La plateforme prélève 7 % de la valeur du bien comme réserve pour vacance et maintenance. Si cette réserve est insuffisante, 20 % des loyers sont retenus ou les paiements suspendus. Or, ces réserves, hors chaîne, ne sont pas transparentes. La SPV pouvant en disposer librement, elle pourrait les utiliser pour financer d’autres achats ou autres investissements. Si plusieurs biens restent longtemps inoccupés ou si les ventes ne génèrent pas assez de trésorerie, la SPV risque le défaut.

-

Risque d’hypothèque : comme la propriété entière appartient à la SPV, et que les utilisateurs ne peuvent pas surveiller en temps réel, la SPV pourrait hypothéquer le bien pour emprunter et investir ailleurs, augmentant ainsi le risque de défaut.

Quels autres problèmes subsistent ? Quelles solutions possibles ?

Le problème de la « boîte noire » lors de la mise sur chaîne me paraît central. La scission entre monde réel et chaîne introduit une incertitude dans les transactions et locations. Cette incertitude entraîne plusieurs conséquences :

-

Pénurie d’actifs de qualité : les bons biens se vendent facilement hors chaîne. Mettre un bien sur chaîne nécessite une vérification préalable, ce qui peut ralentir la transaction par rapport aux agences traditionnelles. Ainsi, les biens visibles sur chaîne sont souvent ceux qui ne se vendent pas ailleurs, ou impliquent des coûts supérieurs à la moyenne. Améliorer l’efficacité du passage à la chaîne et enrichir l’offre selon la demande restent des défis.

-

Revenus réels bien inférieurs aux attentes : les plateformes incluent dans les rendements anticipés la plus-value et les loyers. Mais en pratique, la gestion locative est externalisée : taux d’occupation, impayés, etc., échappent au contrôle. En Europe, un locataire défaillant est particulièrement difficile à expulser — le processus judiciaire peut durer six mois, soit six mois sans revenus.

-

Liquidité bloquée sur chaîne : un bien acheté sur chaîne, étant fragmenté, ne peut être revendu qu’à un acheteur cherchant exactement la même part. La liquidité est donc limitée, voire confinée à la chaîne. Or, le marché du prêt adossé à ces biens est vide — un vide à combler d’urgence.

Outre la boîte noire, les modèles économiques des plateformes immobilières blockchain ne sont pas assez natifs web3. Leurs jetons sont peu utilisés, et tout l’écosystème ressemble plutôt à une plateforme web2 sur chaîne.

-

La plupart des jetons de plateforme n’ont pas de fonctionnalité réelle. Il serait bénéfique de renforcer leur utilité pour augmenter la fidélité des utilisateurs et attirer des participants non-investisseurs. Par exemple, les visiteurs du site pourraient devenir contributeurs de contenu.

-

La dépendance excessive aux entreprises externes nuit à la fidélité. Introduire des éléments purement blockchain dans la location — comme des contrats intelligents liés au DID et au crédit du locataire pour ajuster le montant du dépôt, ou contrôler à distance les serrures ou compteurs d’électricité pour forcer le départ en fin de bail — pourrait aider. Même la maintenance pourrait être gérée via des incitations en jetons (crowdsourcing), renforçant l’engagement.

-

Les plateformes dépendent trop de ressources locales. 90 % des projets actuels sont concentrés aux États-Unis, alors que le volume mondial de transactions immobilières classe successivement États-Unis, Japon, Royaume-Uni, Allemagne. Ces derniers marchés sont négligés. Peu de plateformes visent un marché global. Or, le marché locatif est un scénario naturellement adapté aux utilisateurs web3 — un domaine à explorer, comme nous le verrons.

IV. Hypothèses ouvertes sur les projets d’immobilier blockchain

Malgré les nombreux problèmes mentionnés, et surtout l’absence de réponse concrète aux besoins réels des utilisateurs, je reste optimiste face à ce secteur, car de nombreux cas d’usage spécifiques et besoins latents restent insatisfaits.

Les actifs immobiliers de qualité ont généralement une bonne liquidité. En élargissant la catégorie immobilière puis en la resegmentant, on peut identifier des niches plus ciblées. Deux exemples :

-

Biens immobiliers rares à prix très élevés.

Certains biens très chers — châteaux, demeures anciennes, domaines viticoles, fermes — sont inaccessibles au commun des mortels. À cause de leur prix unitaire élevé et de leur finalité non résidentielle, les classes moyennes ne peuvent qu’admirer sans investir. Leur cycle de transaction est long, ce qui limite leur liquidité. Une plateforme blockchain peut offrir une solution : découper les droits de propriété et d’usage. Prenons un vignoble. Si la production de vin est aussi fractionnée, le NFT de propriété donne droit à une certaine quantité annuelle de vin. L’acheteur peut ensuite revendre chaque année sa part de production, créant ainsi un nouveau marché. Par des contrats sur chaîne, on peut disperser propriété et usage dans le temps, permettant des combinaisons libres et des échanges non standardisés. Cela abaisse le seuil d’entrée et accroît rapidement la liquidité.

Figure : Proposition de NFT pour la propriété et les droits d’un vignoble

-

Actifs non performants extrêmement bon marché.

Ces actifs sont souvent rachetés par des sociétés spécialisées pour restructuration — chantiers abandonnés, vieilles maisons à rénover, etc. Ils ont un potentiel commercial après rénovation, mais n’offrent pas de fenêtre d’investissement sûre au petit épargnant. Une plateforme blockchain peut résoudre cela en fractionnant les NFT de propriété et de droits. Pour une maison à rénover, transformée en hôtel-boutique, l’investisseur peut recevoir un NFT d’usage hôtelier, qu’il peut revendre ou utiliser. Tout le financement étant sur chaîne, les investisseurs peuvent surveiller ensemble l’affectation des fonds, réduisant les dépenses abusives.

Les plateformes actuelles ne segmentent pas suffisamment leurs utilisateurs, et leurs cas d’usage sont grossiers. En affinant la cible, on peut créer des modèles plus précis et fréquentables. Deux exemples :

-

Les nomades numériques forment une immense communauté web3. Ils sont déjà plus de 35 millions dans le monde, et leur nombre croît. Voyageant constamment, ils ont un fort besoin de logement, mais ne peuvent signer de baux longs. Les locations courtes ont un prix très élevé. Je pense qu’une plateforme de location blockchain pour nomades numériques serait très efficace. Familiers de l’écosystème blockchain, beaucoup ont un historique traçable, facilitant la vérification par les propriétaires. Une telle plateforme peut verrouiller le dépôt via contrat intelligent, permettre les évaluations, et utiliser les DID pour attribuer des réputations aux locataires et propriétaires, créant ainsi une contrainte mutuelle.

Figure : Répartition mondiale des nomades numériques

-

Lancer des projets immobiliers communautaires, exploiter la « mine humaine », et utiliser les mécanismes 2Earn de la web3 pour créer des communautés autonomes comme Aranya ou CityDAO. Les membres contrôlent l’entité juridique via leurs NFT de propriété, reçoivent des droits et revenus via les jetons de la plateforme, et exercent un pouvoir d’autogestion. Tous les droits et propriétés peuvent être revendus ou mis en garantie sur une plateforme secondaire, formant un nouvel écosystème immobilier communautaire.

Garder espoir

Même si parler de projets d’immobilier blockchain aujourd’hui semble prématuré, et que de nombreux problèmes mettront du temps à se résoudre, je choisis de rester optimiste. Face à un marché aussi vaste et à des besoins aussi réels, j’ai foi en l’émergence d’un nouvel écosystème révolutionnaire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News