Défis de conformité et stratégies de réponse pour le trading d'actifs virtuels sous la réglementation de Hong Kong

TechFlow SélectionTechFlow Sélection

Défis de conformité et stratégies de réponse pour le trading d'actifs virtuels sous la réglementation de Hong Kong

Le contenu principal de cet article consiste à explorer comment les bourses peuvent mieux bénéficier de la faveur réglementaire lors des futurs défis opérationnels, en analysant l'essence et les priorités de la régulation.

Production | OKLink Research Institute

Auteur | Matthew Lee

Après l'annonce par Hong Kong de sa réglementation sur les plateformes d'échange de monnaies virtuelles, plus de 200 plateformes se sont précipitées pour y demander une licence, toutes attendant avec impatience la publication des résultats. Bien que l'annonce officielle prenne encore du temps, nous pouvons nous inspirer de l'expérience de Singapour et du Japon pour anticiper le processus d'attribution des licences à Hong Kong.

Le Japon a été l'un des premiers pays asiatiques à adopter une position bienveillante envers les actifs numériques, entamant dès 2017 leur intégration au cadre réglementaire. Toutefois, après plusieurs faillites massives d’échanges, son approche est devenue plus rigoureuse. Bien qu’plus de 100 plateformes aient déposé une demande de licence, seulement 20 ont été approuvées, et seulement environ cinq continuent d’opérer aujourd’hui.

Singapour a également activement promu les technologies blockchain et autres innovations financières émergentes, mais maintient une attitude conservatrice vis-à-vis des actifs numériques. À juin 2023, l'Autorité monétaire de Singapour (MAS) a reçu 461 demandes de licence, dont seulement 19 ont obtenu une autorisation ou une approbation conditionnelle pour fournir des services liés aux actifs numériques. Seules quelques rares plates-formes d’échange ont obtenu une licence ; les autres ont été attribuées à des institutions ayant un fonds traditionnel, telles que FOMO Pay, DBS Vickers Securities et Revolut. L'effondrement de FTX a causé des pertes économiques et réputationnelles au fonds souverain de Singapour — Temasek — plongeant ainsi cette « zone refuge » en plein cœur de la tourmente.

À partir des expériences de Singapour et du Japon, il ressort clairement que même dans les pays qualifiés d’« amis des actifs numériques », les régulateurs restent extrêmement prudents. Selon les documents officiels de la SFC de Hong Kong, même OSL et Hashkey Pro, qui détiennent déjà les licences 1 et 7, doivent effectuer une nouvelle demande simplifiée, mais n’ont pas encore reçu officiellement la licence d’exploitation d’actifs virtuels (VASP).

Source des données : site officiel de la SFC

Certains experts estiment que moins de 10 plateformes seront finalement éligibles à la licence « Deemed Licence » de la SFC de Hong Kong. Après avoir obtenu cette licence provisoire, la SFC mènera une période d’évaluation afin d’étudier en profondeur les opérations concrètes et les risques associés avant de confirmer l’octroi de la licence finale. Par conséquent, le fonctionnement de la plateforme durant cette période sera crucial pour obtenir l’approbation définitive.

Alors, comment gérer une plateforme d’échange pour gagner la faveur de la SFC ?

Pour répondre à cette question, nous devons comprendre la nature même de la régulation ainsi que ses priorités.

D’après les documents de consultation et les règles antilaundering publiés par la Commission des valeurs mobilières de Hong Kong (SFC), deux axes dominants se dégagent clairement dans la supervision des actifs numériques : 1. La protection des investisseurs ; 2. La lutte contre le blanchiment d’argent. Notre analyse suivante s’appuie principalement sur ces deux piliers, dans le but de définir les points essentiels pour l’exploitation future des plateformes, et d’encourager davantage d’entre elles à opérer dans un cadre conforme.

Bâtir un bouclier pour la sécurité des investisseurs

Selon le document d’information publié par le ministère des Finances, les candidats à la licence VASP doivent respecter un ensemble exigeant de conditions imposées par la SFC. La protection des investisseurs couvre notamment : la conservation sécurisée des actifs, la gestion des conflits d’intérêts, la cybersécurité, les audits et la gestion des risques. À partir de ces mots-clés, nous pouvons aborder ce chapitre sous deux angles : 1. La divulgation d’informations ; 2. La sécurité technologique.

1. Protection des investisseurs via la divulgation d’informations

La SFC insiste particulièrement sur le fait que les actifs numériques ne relèvent pas directement de sa supervision, ce qui signifie qu’elle n’a jamais examiné ni validé les offres ou documents promotionnels relatifs aux actifs numériques — contrairement aux produits financiers traditionnels. La responsabilité de protéger les actifs clients incombe donc pleinement aux plateformes d’échange.

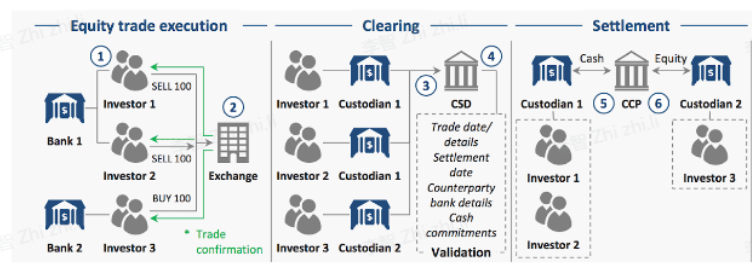

1) Intégration des actifs numériques et divulgation des transactions

Dans les marchés boursiers traditionnels, les transactions sont traitées par des dépositaires et des systèmes centraux de règlement (CSD). Les ajustements des comptes actions sont centralisés via le CSD. Dans ce système centralisé, bien que l’efficacité soit limitée, les coûts humains élevés et les relations juridiques complexes, les autorités peuvent surveiller les opérations des dirigeants grâce au CSD. Le processus typique d’une transaction boursière est illustré ci-dessous :

Schéma du processus d’échange d’actions ; source : World Economic Forum

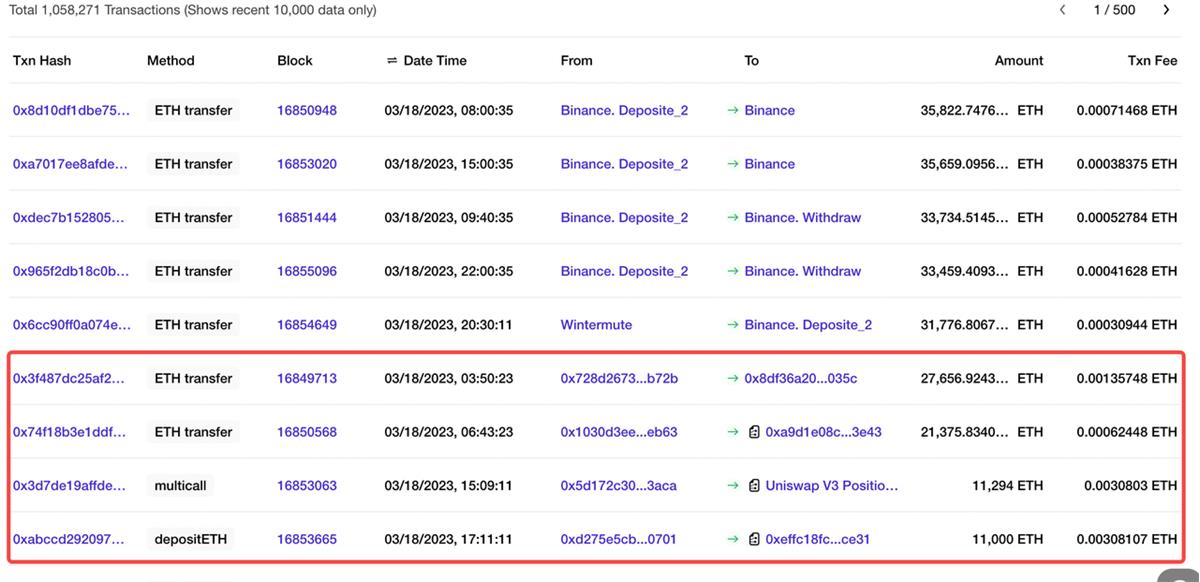

Contrairement aux marchés boursiers, les grandes transactions en actifs numériques interviennent bien plus fréquemment sur la chaîne que sur les plateformes centralisées (voir figure ci-dessous). En raison des caractéristiques de décentralisation et d’anti-censure de la blockchain, il devient crucial pour les plateformes de suivre les transactions en chaîne des projets et de leurs parties liées.

Fréquence des échanges importants en chaîne ; source : OKLink

Selon les annotations figurant dans le document de consultation de la SFC :

Les plateformes ont une responsabilité directe vis-à-vis des projets qu’elles listent, et doivent entreprendre toutes les démarches raisonnables pour réaliser une due diligence complète. Les transactions des équipes projet et des personnes liées doivent être un point focal. Grâce aux propriétés de la blockchain, nous devons analyser les données en chaîne, utilisant les enregistrements on-chain comme substitut aux historiques de transactions du CSD.

En développant en interne ou en utilisant les services d’un fournisseur tiers spécialisé dans les données on-chain, les plateformes peuvent analyser les données des projets, rendre transparentes leurs transactions, surveiller en temps réel les transactions en chaîne des fondateurs et actionnaires majoritaires, et ainsi satisfaire aux exigences de divulgation de la SFC.

2) Divulgation financière

L’audit des actifs numériques est plus complexe que celui des entreprises cotées traditionnelles. Ce dernier dispose d’un processus bien établi concernant l’amortissement, la dépréciation, l’évaluation, les passifs et le stockage des actifs. En revanche, les auditeurs (comptables) manquent souvent d’expérience dans les activités blockchain, ce qui rend difficile l’évaluation des actifs et passifs des plateformes, compromettant ainsi la fiabilité des rapports émis.

Par exemple, après l’effondrement de FTX, les rapports de « Preuve de réserves » émis par Mazars pour de nombreuses plateformes ont été remis en question publiquement, car ils ne couvraient pas l’efficacité du contrôle interne des rapports financiers. Dans son document de consultation, la SFC reconnaît également que la divulgation des passifs des plateformes d’actifs numériques est particulièrement ardue.

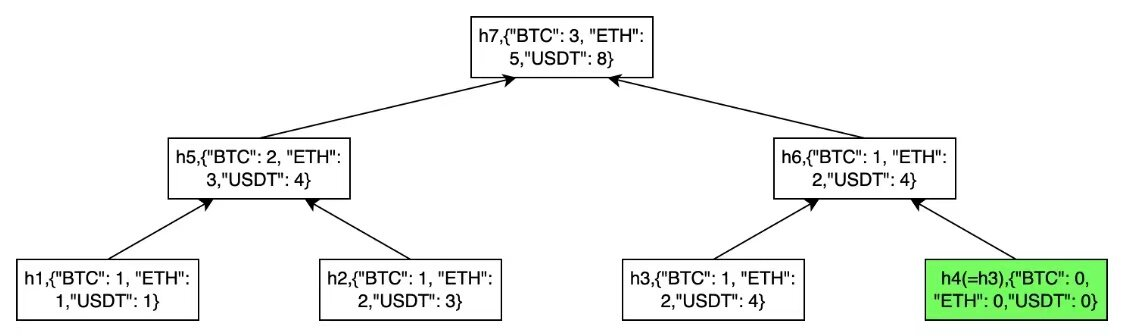

Actuellement, les principales plateformes comme OKX, Binance et Bybit utilisent la méthode de l’arbre de Merkle pour vérifier leurs passifs. Elle consiste à hiérarchiser le traitement des données, et à valider chaque nœud successif lors de la transmission vers le haut. Si une validation échoue, l’étape suivante est bloquée, indiquant une falsification des données.

Schéma du processus de vérification des actifs ; source : OKX

* Pour plus de détails, voir cet article, où OKX fournit une explication très complète.

Bien que l’arbre de Merkle soit actuellement considéré comme la « meilleure solution » pour l’audit des actifs numériques, il subsiste des problèmes : données centrales non vérifiables, impossibilité de prouver la possession des clés privées, ou encore actifs temporaires empruntés uniquement pour l’audit. En adoptant cette technologie, les plateformes doivent également : a. Ajouter des mécanismes de sanction en cas de fraude ; b. Accélérer la mise à jour des données de l’arbre de Merkle ; c. Collaborer avec des cabinets d’audit ou des sociétés technologiques tierces pour mieux divulguer leur situation patrimoniale.

2. Protection des investisseurs via la sécurité technologique

Le Secrétaire financier de Hong Kong, Paul Chan, a déclaré : « Le développement de Web3.0 doit inclure des garde-fous technologiques appropriés afin de favoriser une avancée responsable et durable des technologies et de leurs applications. »

Or, les plateformes ont tendance à trop dépendre de prestataires technologiques externes, qui ne répondent pas toujours aux standards attendus par la SFC. Les fichiers de consultation de la SFC et les règles antilaundering soulignent fréquemment les préoccupations relatives à la sécurité technique des plateformes.

De nombreuses entreprises investissent massivement dans le développement technologique. En avril dernier, Cobo a annoncé l’élargissement de son équipe à Hong Kong selon le cadre réglementaire existant, afin de renforcer ses effectifs techniques. Amber Group a conclu une collaboration avec la société de conseil Thoughtworks pour développer conjointement des outils et solutions technologiques. OKX a déclaré que son équipe à Hong Kong consacrée exclusivement au produit et à la R&D dépasse déjà les 500 personnes.

En matière de sécurité technique, deux aspects sont cruciaux : 1. La sécurité de la conservation des fonds ; 2. La cybersécurité.

-

Sécurité de la conservation des fonds

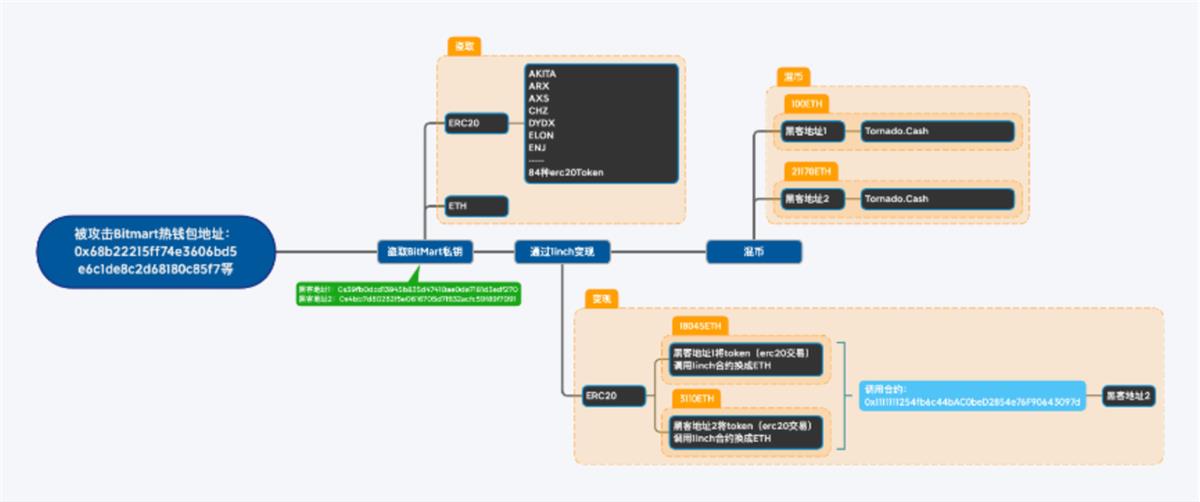

Récemment, les faillites de plateformes et effondrements de cryptomonnaies se multiplient, souvent dus à des problèmes classiques du monde financier : capital insuffisant, détournement d’actifs clients, etc. Une mauvaise gestion de la conservation des fonds est la principale cause de ces incidents. La plateforme centralisée BitMart a perdu environ 150 millions de dollars suite à une faille de sécurité dans ses portefeuilles chauds Ethereum et BSC.

Selon le schéma de procédure du système Onchain Guardian d’OKLink, les hackers ont transféré les fonds volés via des outils comme 1inch ou Tornado.Cash.

Schéma du transfert des actifs par les hackers ; source : OKLink

La SFC exige donc que 98 % des actifs virtuels soient stockés hors ligne dans des portefeuilles froids, et interdit de les placer chez des tiers, mais plutôt dans des filiales propres afin de faciliter la surveillance .

Pour respecter ces normes, les grandes plateformes ont pris diverses mesures. Par exemple, OSL a étendu ses infrastructures de portefeuilles chauds/froids pour postuler à l’autorisation de service clientèle au détail. OKX utilise une séparation stricte entre portefeuilles chauds et froids, combinée à des systèmes de stockage en ligne/hors ligne, des signatures multiples et des sauvegardes redondantes pour garantir la sécurité des actifs utilisateurs.

OKLink a également recommandé à la SFC que, lors de la mise en œuvre de la conservation, les plateformes prêtent attention à certains détails critiques :

a. Les portefeuilles froids doivent être stockés de manière dispersée dans différentes banques de Hong Kong, et les clés privées ne doivent être utilisées qu’une seule fois puis détruites ;

b. Pour les portefeuilles chauds, les clés privées doivent être stockées dans des modules matériels de sécurité (HSM) et protégées par des techniques cryptographiques telles que MPC ou le fractionnement des clés ;

-

Cybersécurité

Les menaces informatiques pesant sur les plateformes d’actifs numériques proviennent généralement d'intrusions extérieures, de pannes de stockage de données tierces entraînant des échecs de matching, ou de surcharge des serveurs. Bien que similaires à celles des institutions traditionnelles, les nouvelles plateformes d’actifs numériques souffrent souvent d’une capacité limitée en développement technique, entraînant des incidents plus fréquents, beaucoup continuant d’utiliser des systèmes de matching basés sur des bases de données.

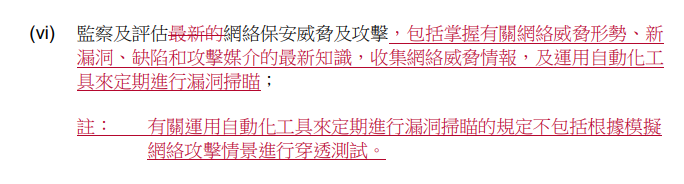

Les documents récents de la SFC imposent des exigences accrues aux plateformes, notamment éviter ou réduire les risques de vols, fraudes, erreurs, omissions ou interruptions de serveurs, en mettant l’accent sur le développement et l’utilisation d’outils automatisés pour contrer les attaques systémiques.

Source : « Lignes directrices applicables aux opérateurs de plateformes d’échange d’actifs virtuels », publiées récemment par la SFC

Selon notre équipe, outre le développement ou l’achat d’outils automatisés pour des analyses de vulnérabilités régulières, les plateformes devraient engager plusieurs sociétés de sécurité externes pour des tests d’intrusion et d’évaluation de sécurité ; si leurs liquidités le permettent, elles pourraient envisager une conception redondante, via la technologie de réplication d’état en mémoire (coûteuse) ou des sauvegardes chaudes multi-sites (risque élevé d’échec) ; à l’avenir, nous espérons aussi que les plateformes collaboreront avec des market makers pour concevoir des interfaces standardisées, réduisant ainsi les défaillances techniques et de données.

Lutter contre les risques de blanchiment

Selon les Nations Unies, le montant annuel du blanchiment d’argent dans le monde atteint entre 800 milliards et 2 000 milliards de dollars, soit 2 à 5 % du PIB mondial. En 2022 seulement, les institutions financières ont été sanctionnées à hauteur de plus de 8 milliards de dollars pour violations liées à la lutte contre le blanchiment. Avec l’émergence de nouveaux modèles commerciaux et modes de transaction, les institutions doivent relever les défis réglementaires posés par les nouvelles technologies et usages.

-

Antilaundering sur les canaux de paiement

Selon le COO de Hashkey Pro : « Les canaux de dépôt sont souvent le terrain de bataille entre plateformes, car ils constituent le seul pont entre les monnaies fiduciaires et les actifs numériques. » D’après les documents de la SFC :

Singapour concentre également sa supervision sur les services de paiement numérique. À l’avenir, le gouvernement de Hong Kong pourrait combiner la « Loi sur les systèmes de paiement et les instruments de paiement à valeur stockée » pour réguler spécifiquement les canaux de paiement. Sous la pression des réglementations antilaundering et antiterrorisme, les plateformes doivent mettre en place des filtres plus stricts aux entrées/sorties pour satisfaire aux exigences de la SFC.

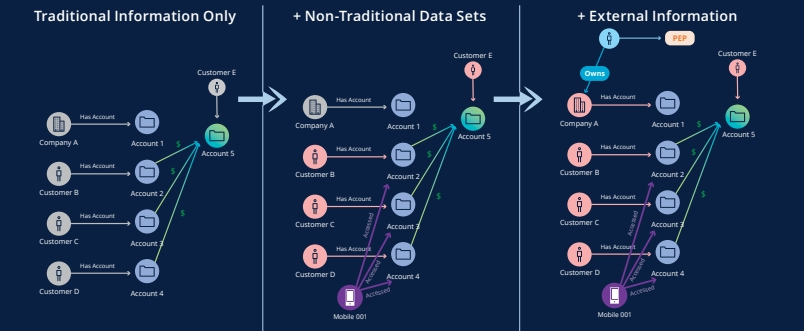

Toutefois, en raison de la complexité des activités en chaîne et des flux entrants/sortants, les plateformes doivent adopter des méthodes plus variées et larges. Selon un rapport conjoint de la HKMA et de Deloitte (AML Regtech : Network Analysis), il est recommandé d’associer analyse traditionnelle et analyse big data moderne (analyse de réseau), afin de surveiller de façon globale et systématique les fonds suspects et les canaux de transfert.

Combinaison d’analyses traditionnelles et émergentes ; source : AML Regtech : Network Analytics

Les plateformes doivent renforcer leur coopération avec les banques et les fournisseurs de données en chaîne, en utilisant des méthodes telles que « network analysis » dans des domaines spécifiques comme AML/CFT, pour lutter collectivement contre le blanchiment.

-

Surveillance des flux de capitaux

L’anonymat des monnaies numériques permet des transferts rapides et difficiles à tracer. Le document de consultation de la SFC (voir ci-dessous) souligne précisément les risques de blanchiment ou de financement du terrorisme liés aux transferts vers ou depuis des portefeuilles non gardés.

Dans Web3, les fonds ne transitent plus par des comptes bancaires, mais entre adresses blockchain. Des outils comme les mixers ou portefeuilles anonymes augmentent encore l’opacité. Comme illustré ci-dessous, l’utilisateur A transfère ses fonds vers une « boîte noire » (mixer) qui masque la signature numérique, puis redistribue les fonds mélangés à B, rendant impossible l’identification de la provenance des fonds de B.

Identification des adresses on-chain pour la lutte anti-blanchiment ; source : OKG Research

Dans ce contexte, la méthode la plus efficace consiste à étiqueter massivement dans un grand système de données tous les « adresses de contrat de mixing » (voir figure), puis à surveiller les adresses interagissant avec ces mixers afin d’identifier tout comportement suspect de blanchiment.

Ainsi, la capacité de filtrage systématique des adresses en chaîne devient primordiale. Récemment, Future Wing Financial, un fiduciaire agréé à Hong Kong offrant des services de gestion de patrimoine, a noué un partenariat avec OKLink afin d’utiliser sa vaste base de données pour associer les adresses utilisateurs à des comportements ou événements à risque, surveillant ainsi les risques de blanchiment et répondant aux exigences de conformité.

Conclusion

Le changement d’attitude de Hong Kong ouvre sans aucun doute une fenêtre plus solide pour le développement des actifs numériques, tandis que les expériences du Japon et de Singapour montrent que la régulation doit adopter des mesures strictes pour prévenir les scénarios les plus graves.

Les derniers documents officiels imposent aux plateformes des exigences plus détaillées et plus strictes. Outre les points mentionnés, la SFC exige également d’éviter les conflits d’intérêts, de limiter certaines activités, et d’interdire toute incitation à l’investissement. Ces normes élevées orienteront progressivement le marché hongkongais des actifs numériques vers une croissance plus ordonnée, bénéficiant ainsi aux investisseurs et aux plateformes.

À propos de nous

Le centre de recherche d’OKLink est l’institut stratégique du groupe OKLink, voué à aider les secteurs commercial, public et social du monde entier à mieux comprendre l’évolution de la finance technologique et de l’économie blockchain. Il produit des analyses approfondies et des contenus spécialisés couvrant l’application et l’innovation technologiques, ainsi que l’évolution de la technologie et de la société, dans le but de promouvoir l’adoption et le développement durable des technologies de pointe telles que la blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News