Données et analyses : L'incident Azuki entraînera-t-il la faillite des plateformes de prêt NFT ?

TechFlow SélectionTechFlow Sélection

Données et analyses : L'incident Azuki entraînera-t-il la faillite des plateformes de prêt NFT ?

Dans l'observation historique, chaque fois que le prix des NFT chute jusqu'à la zone de liquidation concentrée des protocoles de prêt, cela crée un soutien des prix.

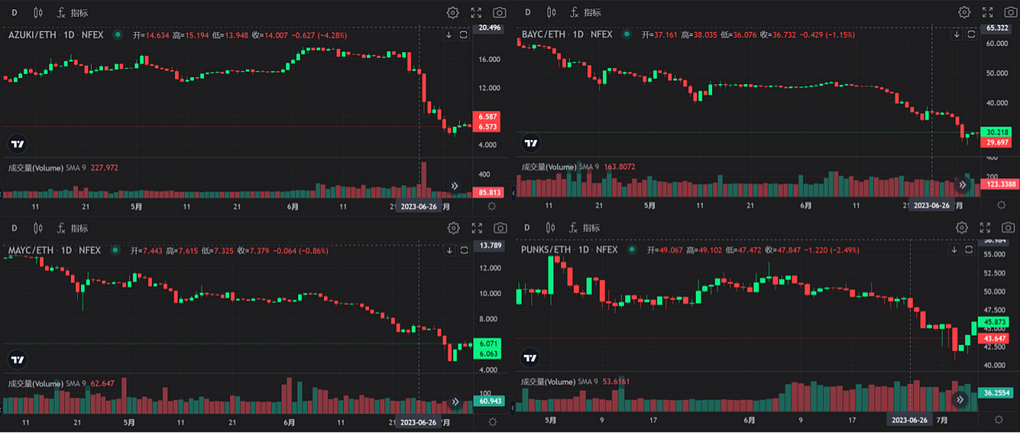

Le 27 juin, Azuki a lancé sa nouvelle collection Elementals, retirant 20 000 ETH du marché NFT. Toutefois, en raison de la qualité très inférieure aux attentes des œuvres dévoilées ainsi que d'un événement de vente massive par l'équipe fondatrice, le marché NFT a subi un double coup dur : perte de capitaux et perte de confiance. Les prix des NFT blue-chip ont chuté fortement. Depuis le 27 juin, le prix plancher (floor price) d'Azuki a baissé d'environ 47 %, BAYC de 20 %, MAYC de 18 %, et CryptoPunks de 9 %.

Fort recul des NFT blue-chip après l'incident Azuki

Source des données : NFEX, LD Capital

Sur les marchés de prêt DeFi, un événement noir cygne provoquant une chute aussi importante et rapide de la valeur des collatéraux entraîne des liquidations automatiques par les protocoles de prêt, conduisant à une spirale de ventes forcées qui aggrave encore la situation. En revanche, en raison de la faible liquidité des NFT, les marchés de prêt utilisent généralement un système de vente aux enchères pour liquider les collatéraux, dont le processus peut s'étaler sur plusieurs jours. Ainsi, lors d'une situation extrême, les protocoles de prêt NFT risquent de voir apparaître de nombreuses créances irrécouvrables (bad debts), dont le coût serait alors supporté par le protocole lui-même ou par les déposants.(Historiquement, chaque fois que les prix des NFT descendent dans la fourchette de liquidation concentrée des protocoles de prêt, un support de prix se forme, car à ce niveau, les protocoles absorbent un grand nombre d'ordres de vente en assumant le risque de créances irrécouvrables. Actuellement, comme il n'existe pas de moyen simple de profiter à la baisse des protocoles de prêt NFT, cette zone devient souvent un fort support de prix.)

Lors de ce récent fort recul des NFT blue-chip, Blend, étant un produit de prêt peer-to-peer, ne supporte aucun risque de créance irrécouvrable et n'est donc pas au cœur de notre analyse. Cet article se concentre principalement sur trois grands protocoles de prêt pool-to-pool : BendDAO, Jpegd et ParaSpace.

I. BendDAO

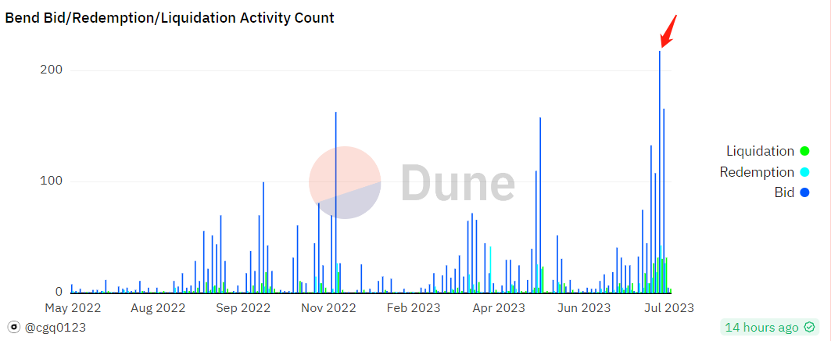

Le 3 juillet, suite au fort recul d'Azuki, la série de NFT BAYC a également connu une forte baisse. Sur la plateforme BendDAO, des dettes totalisant 267 ETH étaient en cours d'enchères, dont 22 ETH de créances irrécouvrables (bad debt, signifiant que la valeur du collatéral est inférieure au montant dû). Il s'agissait de la première occurrence de créances irrécouvrables sur BendDAO.

L'équipe a proposé d'utiliser les fonds de la trésorerie (« treasury ») pour régler ces créances. À ce moment-là, la trésorerie de BendDAO contenait 45 ETH, 326 800 USDT, 13 500 APE et 2,372 milliards de BEND. Hors BEND, les autres actifs représentaient environ 190 ETH. La trésorerie semblait donc suffisante pour couvrir les créances irrécouvrables et les prêts en cours d'enchères. Cependant, le volume total des prêts en attente d'enchères atteignait environ 900 ETH. Par ailleurs, l'oracle de prix de BendDAO, basé sur une moyenne pondérée temporelle, affichait un prix légèrement supérieur au floor price des plateformes d'échange, voire supérieur aux offres d'achat du marché (bid price), augmentant ainsi le risque de faillite de la plateforme et provoquant un fort retrait des dépôts.

Volume record de prêts en attente d'enchères le 3 juillet

Source des données : Dune, LD Capital

Après le 3 juillet, grâce à une légère reprise des prix des NFT blue-chip, la majorité des prêts sur BendDAO ont été réglés via les enchères. Actuellement, BendDAO affiche 12,81 ETH de créances irrécouvrables et 72,48 ETH de dettes encore en enchères. La proposition d'utiliser les fonds de la trésorerie pour régler les créances a été adoptée, écartant ainsi le risque de faillite de BendDAO.

Lorsqu'une chute brutale des prix des collatéraux survient, la chaîne logique des événements sur BendDAO et Paraspace, ainsi que leur évolution ultérieure, suit le schéma suivant :

Baisse drastique du prix des collatéraux ➡ Liquidation massive des positions ➡ Risque accru de créances irrécouvrables ➡ Réduction du pool de dépôts ➡ Hausse passive des taux d'intérêt (prêt et emprunt) ➡ Remboursements par les utilisateurs récupérant leurs collatéraux (ou retour de la confiance entraînant une croissance des dépôts).

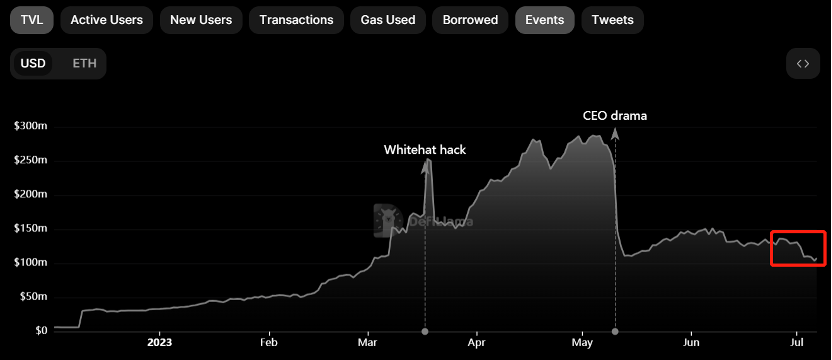

Actuellement, le pool de dépôts de BendDAO est passé d’environ 45 000 ETH avant l’incident Azuki à environ 6 000 ETH aujourd’hui, soit une baisse de 54 % de la TVL. Le taux de dépôt est passé de 5 % à 48 %, et le taux d'emprunt a grimpé à 62 %.

BendDAO : baisse de 54 % de la TVL après le krach des prix des NFT

II. ParaSpace

La situation de ParaSpace est globalement similaire à celle de BendDAO. Toutefois, comme de nombreux prêts sur ParaSpace sont libellés en USDT plutôt qu'en ETH, et que la baisse des NFT blue-chip face au USDT a été moindre que face à l'ETH (du fait de la hausse du prix de l'ETH au cours des six derniers mois), le LTV global de ParaSpace était plus faible avant l’événement, ce qui a limité l’impact subi.

ParaSpace : baisse de 23 % de la TVL après le krach des prix des NFT

Source des données : DefiLlama, LD Capital

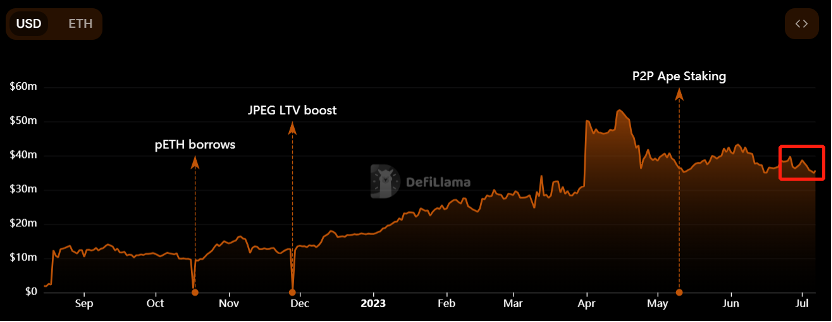

III. Jpegd

Jpegd a été peu affecté par cet événement, car ses principaux collatéraux sont des CryptoPunks (dont la baisse a été limitée). De plus, Jpegd fonctionne via un modèle CDP permettant de frapper pETH et pUSD ; n'ayant pas de pool de dépôts, il n'est pas soumis au phénomène de contraction du pool ni à une hausse brutale des taux d’intérêt.

À noter que Jpegd envisage de modifier son modèle économique pour permettre le frappage de pETH en utilisant des tokens JPEG comme garantie. Actuellement, Jpegd dispose de deux pools « Gauge » sur Curve : pETH/ETH (TVL 21,27 millions, APY 22,38 %) et Jpeg/ETH (TVL 4,22 millions, APY 55,64 %). En raison d'une demande insuffisante pour les prêts NFT, pETH connaît depuis longtemps une prime positive. En introduisant la fonctionnalité de mise en gage de JPEG pour frapper du pETH, Jpegd pourrait libérer la liquidité de JPEG, réduire la prime de pETH, et redistribuer davantage de ressources de gouvernance Crv aux détenteurs de JPEG (le minage avec un LP composé de JPEG mis en gage et ETH exclut le risque de perte impermanente).

Jpegd : baisse de 9 % de la TVL après le krach des prix des NFT

Source des données : DefiLlama, LD Capital

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News