Explorer le chemin de conformité pour l'entrée des institutions financières traditionnelles sur le marché des actifs virtuels Web3 de Hong Kong via le système VASP

TechFlow SélectionTechFlow Sélection

Explorer le chemin de conformité pour l'entrée des institutions financières traditionnelles sur le marché des actifs virtuels Web3 de Hong Kong via le système VASP

Qui veut porter la couronne doit en supporter le poids. Seuls les acteurs qui respectent les exigences réglementaires pourront prendre part au partage de ce gâteau économique conséquent et contribuer au développement durable du marché.

Rédaction : Will A Wang, Gu Jiening

Introduction

Depuis la publication en octobre dernier de la « Déclaration sur le développement des actifs virtuels à Hong Kong », le nouveau régime VASP (Prestataire de services en actifs virtuels) de Hong Kong est entré officiellement en vigueur le 1er juin 2023. Il s'agit d'une avancée majeure pour l'industrie chinoise des actifs virtuels. Tous les acteurs concernés sont désormais mobilisés et se préparent activement au marché Web3 des actifs virtuels à Hong Kong.

Comparé au marché traditionnel des finances, qui représente 487 000 milliards de dollars, contre environ 1 000 milliards pour celui des actifs virtuels, le fait qu’Hong Kong, véritable « combattant aux six côtés » du monde financier, parvienne ou non à saisir cette opportunité pour devenir un centre financier du monde numérique dépendra largement du soutien et de l’encadrement apportés par la finance traditionnelle. Cet article examine la position écologique des plateformes centralisées d’échange d’actifs virtuels (CEX), l’accès au marché des licences financières à Hong Kong, ainsi que les préparatifs actuels des différents acteurs, afin de proposer une voie réglementaire claire permettant à la finance traditionnelle d’intégrer progressivement le marché Web3 des actifs virtuels à Hong Kong.

Positionnement écologique des CEX

Les bourses centralisées d’actifs virtuels (Centralized Exchange, CEX) sont les « prédateurs suprêmes » du marché. En raison du retard des réglementations, les CEX cumulent aujourd’hui plusieurs fonctions essentielles de la finance traditionnelle telles que celles d’une bourse, d’une banque, d’un courtier, d’un marchand de produits dérivés, d’un fiduciaire, d’un gestionnaire d’actifs ou encore d’un système de paiement. Elles couvrent ainsi presque tout l’écosystème des actifs virtuels. À première vue, elles semblent être « trop grandes pour faire faillite ». Pourtant, FTX, autrefois la deuxième plus grande bourse mondiale, a implosé en seulement 10 jours suite à un détournement interne. C’est pourquoi la SEC américaine a proposé récemment une nouvelle règle encadrant la garde des actifs virtuels, visant notamment à séparer les activités de négociation de celles de conservation, afin d’éviter les conflits d’intérêts et les détournements.

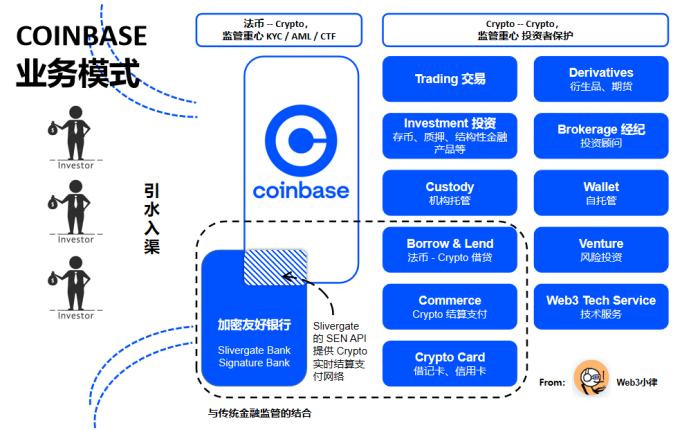

Bien que les États-Unis ne disposent pas encore d’un cadre réglementaire unifié pour les actifs virtuels, et que les différentes agences de régulation s’affrontent souvent jusqu’au niveau politique, chaque service spécifique offert par les CEX fait déjà l’objet d’un encadrement juridique relativement précis, suffisamment mature pour servir de référence. Prenons l’exemple de Coinbase, une bourse centralisée conforme aux réglementations américaines, afin d’analyser le positionnement écologique des CEX.

Comme illustré ci-dessus, Coinbase collabore avec des banques amies des cryptomonnaies (bien que de nombreuses banques comme Silvergate Bank ou Signature Bank aient été contraintes de fermer sous pression politique) telles que Silvergate Bank via son réseau SEN de règlement en temps réel des cryptomonnaies, pour permettre aux investisseurs d’échanger entre monnaie fiduciaire et crypto. C’est la première étape du processus « amener l’eau vers le canal », dont le cœur réglementaire repose sur la vérification d’identité (KYC), la lutte contre le blanchiment d’argent (AML) et le financement du terrorisme (CTF).

Après cette phase d’entrée dans le système, Coinbase propose aux investisseurs une gamme complète de services sur tout le cycle de vie des crypto-monnaies : échanges de crypto (fonction boursière), échanges de produits dérivés (activités futures), investissement dans des produits financiers (métier de courtage), services de courtage (brokerage), garde institutionnelle d’actifs crypto (banque/fiducie), règlement et paiement (services financiers), et même des activités de capital-risque (gestion d’actifs). Les utilisateurs peuvent également accéder via leur portefeuille auto-géré Coinbase à des applications DEX, DeFi, NFT ou GameFi.

À ce stade, l’accent réglementaire se déplace vers la protection des investisseurs. On constate que les CEX regroupent effectivement de nombreuses activités qui, dans la finance traditionnelle, doivent être strictement encadrées. Aux États-Unis, ces activités crypto ont été intégrées dans des cadres réglementaires existants correspondants, tandis que des organismes tels que la SEC utilisent la méthode dite « Regulation by Enforcement » pour pousser continuellement le marché vers la conformité.

Voici un aperçu simplifié du chemin de conformité suivi par Coinbase aux États-Unis, à titre indicatif :

Accès aux licences financières pour actifs virtuels à Hong Kong

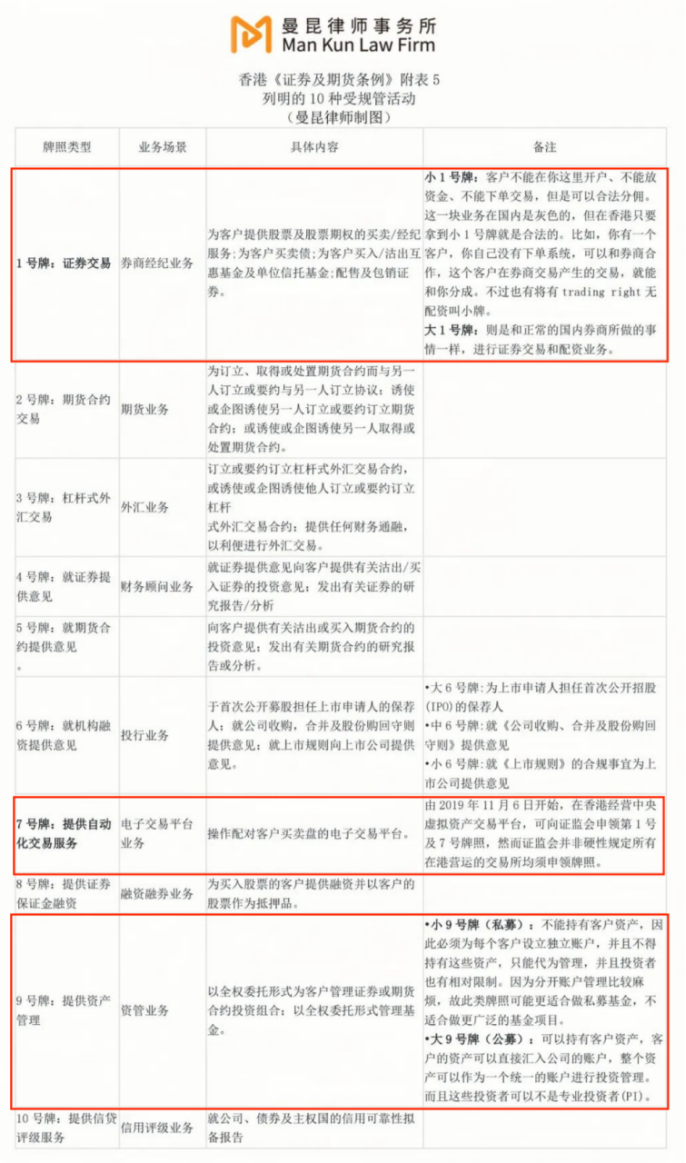

Contrairement à Coinbase aux États-Unis, qui jouit d’un écosystème complet et d’un cadre réglementaire bien établi, le nouveau régime VASP de Hong Kong cible pour l’instant uniquement les plateformes CEX. Si un marché ne dispose que de plateformes et d’utilisateurs, il ne peut espérer former un écosystème riche et diversifié. Il faut donc aussi intégrer des services comme la gestion d’actifs et le conseil en investissement. Le succès et l’épanouissement du marché Web3 des actifs virtuels à Hong Kong dépendront inévitablement du soutien et de l’orientation de la finance traditionnelle. Nous allons maintenant analyser les 10 types de licences financières réglementées par la Commission des valeurs mobilières de Hong Kong (SFC), soigneusement compilées par le cabinet d’avocats Shanghai Manqin, afin de mieux comprendre comment la finance traditionnelle peut légalement pénétrer ce marché.

Dépôt et retrait d’actifs virtuels (licence bancaire)

Selon des rapports médiatiques, certaines banques chinoises implantées à Hong Kong — telles que la Banque de Communications (Hong Kong), la Banque de Chine (Hong Kong), la Banque SPDB de Hong Kong — ainsi que des néo-banques virtuelles comme ZA Bank, ont commencé à fournir des services bancaires aux entreprises liées aux actifs virtuels, ou ont entamé des études dans ce domaine. Un responsable de l’Autorité monétaire de Hong Kong (HKMA) a déclaré : « Aucune loi ni réglementation n’interdit aux banques opérant à Hong Kong de fournir des services aux institutions liées aux actifs virtuels ».

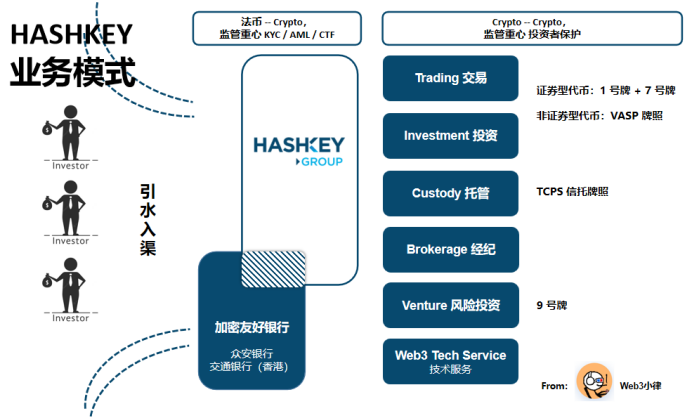

On peut donc considérer que ces banques autorisées à Hong Kong (titulaires d’une licence délivrée par l’HKMA) joueront un rôle central dans l’acheminement des fonds — directement ou indirectement — vers le monde des crypto, remplissant ainsi une fonction d’onboarding des investisseurs. La méthode directe consiste par exemple en ce que ZA Bank envisage : proposer des services d’échange d’actifs virtuels aux investisseurs particuliers, en partenariat avec des bourses locales agréées, sous réserve d’approbation réglementaire. Il s’agit là d’un partenariat puissant où la banque devient une porte d’entrée stratégique. Par la méthode indirecte, HashKey PRO collabore déjà avec ZA Bank et la Banque de Communications (Hong Kong) comme banques de règlement, offrant des services de dépôt et de retrait en monnaie fiduciaire.

Bourse centralisée d’actifs virtuels (licence VASP)

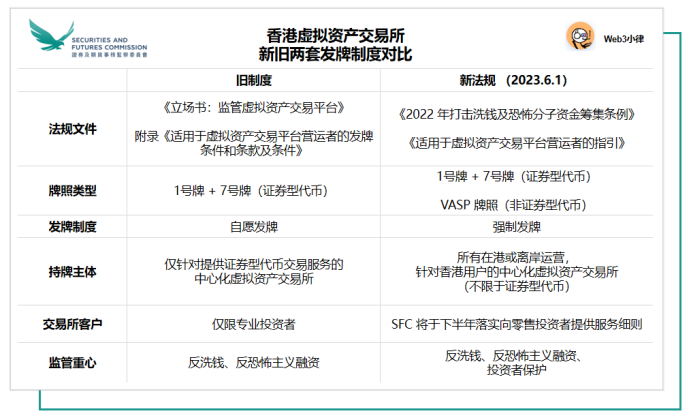

Conformément à la dernière version révisée du « Règlement de 2022 relatif à la lutte contre le blanchiment d’argent et le financement du terrorisme » (Anti-Money Laundering Ordinance) et aux « Directives applicables aux opérateurs de plateformes d’échange d’actifs virtuels » (VASP Guidelines), à compter du 1er juin 2023, toute bourse centralisée d’actifs virtuels exerçant ses activités à Hong Kong ou promouvant activement ses services auprès des investisseurs hongkongais, qu’elle propose ou non des jetons de type titres, doit obtenir une licence de la SFC et être placée sous sa supervision.

En fonction des autorisations réglementaires, la SFC supervisera, selon l’ordonnance sur les valeurs mobilières et les contrats à terme, les transactions de jetons de type titres réalisées par les bourses d’actifs virtuels (licence n°1 + licence n°7). Par ailleurs, selon l’ordonnance sur le blanchiment d’argent, elle supervisera également les transactions impliquant des jetons non classés comme titres (licence VASP). Ainsi, OSL et HashKey Group, qui détiennent déjà les licences n°1 (transactions de valeurs mobilières) et n°7 (services automatisés de transaction), doivent tout de même demander une licence VASP pour proposer des services liés à des actifs virtuels non titrisés.

Des rapports indiquent que de nombreuses bourses CEX traditionnelles préparent activement leurs demandes de licence VASP. Des institutions financières comme Tiger Brokers ou Greenland Financial Shanghai ont exprimé leur intention de postuler. Quant au courtier électronique global Interactive Brokers, il a lancé des services d’échange de cryptomonnaies à Hong Kong via un partenariat avec OSL, permettant à ses clients professionnels de trader Bitcoin (BTC) et Ethereum (ETH).

Puisque l’ordonnance sur le blanchiment d’argent et les directives VASP définissent actuellement le « service d’actifs virtuels » uniquement comme l’exploitation d’une bourse d’actifs virtuels, seuls les opérateurs de bourses sont inclus dans le cadre réglementaire VASP. Les autres activités liées aux actifs virtuels restent soumises à l’ancien système. Toutefois, le Bureau des affaires financières et du Trésor de Hong Kong pourrait ultérieurement étendre ce champ par publication au Journal officiel.

Garde d’actifs virtuels (licence TCSP - fiducie)

Les directives VASP exigent que les bourses garantissent une « conservation sûre des actifs clients ». Cela signifie que l’exploitant de la plateforme doit détenir les fonds et actifs virtuels des clients via une filiale détenue à 100 % (appelée « entité affiliée »), agissant en qualité de fiduciaire (licence TCSP). Autrement dit, une bourse VASP doit posséder à la fois une licence VASP et une licence TCSP. Cette dernière assure la garde indépendante des actifs des investisseurs, évitant ainsi les détournements internes.

Étant donné que les banques traditionnelles ne peuvent détenir que des actifs fiduciaires, la garde des actifs virtuels doit se faire exclusivement via des comptes fiduciaires, ce qui ouvre de nouveaux débouchés pour la licence TCSP. TCSP signifie « Trust or Company Service Providers ». Toute entreprise offrant des services de garde d’actifs virtuels — qu’il s’agisse de prestataires de portefeuilles ou de services institutionnels — doit généralement détenir une licence TCSP. Ainsi, les bourses OSL, HashKey Group, Gate.io Group possèdent chacune leur propre société fiduciaire agréée TCSP. Par ailleurs, Liminal, fournisseur d’infrastructure de portefeuille et de services de garde d’actifs numériques, a récemment obtenu une licence TCSP.

Gestion d’actifs virtuels (Licence n°9 + Uplift)

La licence n°9 autorise initialement uniquement la gestion traditionnelle d’actifs, mais pas celle des actifs virtuels. Ainsi, si un gestionnaire agréé souhaite inclure une proportion significative d’actifs virtuels dans ses portefeuilles, il doit demander un « uplift » de sa licence n°9, en soumettant un dossier supplémentaire à la SFC pour approbation. Bien que Hong Kong compte plus de 2 000 sociétés titulaires d’une licence n°9, à la fin 2022, seules six institutions — New Huo Asset Management, Lionrock Capital, MaiCapital, Fore Elite Capital, etc. — avaient reçu l’autorisation de la SFC pour gérer des portefeuilles investis dans des actifs virtuels.

Avant 2018, la SFC ne réglementait la gestion d’actifs virtuels que si ceux-ci entraient dans la définition de « titres » ou de « contrats à terme » selon l’annexe 1 de l’Ordonnance sur les valeurs mobilières et les contrats à terme. Dans sa « Déclaration sur les ICO », la SFC précisait que si un jeton numérique répondait à la définition de « titre », alors proposer des services de transaction, de conseil ou de gestion de fonds investis dans ces jetons constituait une « activité réglementée ». Toutefois, cela laissait de nombreux actifs virtuels non qualifiés comme titres dans un vide réglementaire, compromettant la protection des investisseurs.

Le 1er novembre 2018, la SFC a publié une « Déclaration sur le cadre de réglementation des sociétés de gestion de portefeuilles d’actifs virtuels, distributeurs de fonds et opérateurs de plateformes », étendant son champ de supervision aux actifs virtuels non classés comme titres. Ensuite, le 4 octobre 2019, la SFC a publié les « Conditions standard applicables aux sociétés agréées gérant des portefeuilles investis dans des actifs virtuels » (« Conditions »), un tournant historique dans l’approche de Hong Kong vis-à-vis des actifs virtuels : dorénavant, toute société de gestion dont plus de 10 % du portefeuille est investi en cryptomonnaies devait non seulement disposer de la licence n°9, mais aussi obtenir une autorisation supplémentaire de la SFC.

Plus précisément, une société agréée doit être supervisée par la SFC si son fonds remplit l’une des deux conditions suivantes : (a) déclare explicitement que son objectif d’investissement concerne des actifs virtuels ; (b) investit 10 % ou plus de sa valeur totale en actifs virtuels. Ici, « actif virtuel » désigne tout actif ayant une valeur exprimée sous forme numérique, notamment les jetons numériques (cryptomonnaies, jetons utilitaires, jetons adossés à des actifs ou titres), ou tout autre bien virtuel, actif cryptographique ou actif similaire, indépendamment qu’il constitue ou non un « titre » ou « contrat à terme » selon l’Ordonnance.

Les « Conditions » exigent non seulement que les sociétés de gestion maintiennent en permanence un fonds de roulement d’au moins 3 millions de HKD, mais imposent également des règles très strictes sur l’allocation des ordres, les transactions avec parties liées et les transactions croisées, fondées sur les principes d’intérêt supérieur du client, d’équité et de divulgation. De plus, des exigences rigoureuses sont fixées en matière de lutte contre le blanchiment, audit des fonds, conservation des actifs, gestion des risques, opérations quotidiennes, promotion et divulgation des risques.

Il convient de noter qu’une société distribuant des fonds auprès d’investisseurs qualifiés à Hong Kong doit généralement également demander la licence n°1 (Transactions de valeurs mobilières).

Autres activités liées aux actifs virtuels

Puisque l’ordonnance sur le blanchiment d’argent et les directives VASP définissent actuellement le « service d’actifs virtuels » uniquement comme l’exploitation d’une bourse d’actifs virtuels, seuls les opérateurs de bourses sont inclus dans le cadre VASP. Les activités telles que les dérivés, le trading propriétaire, le market-making ou le staking ne sont pas encore couvertes. Toutefois, le Bureau des affaires financières et du Trésor pourrait ultérieurement étendre cette définition par publication officielle.

Concernant les stablecoins, la SFC a précisé dans son « Résumé de consultation » : L’HKMA a publié en janvier 2023 un « Résumé de la consultation sur les actifs cryptographiques et les stablecoins », annonçant qu’un cadre réglementaire pour les stablecoins serait mis en place durant 2023/24, comprenant un système d’autorisation. Avant cette réglementation, la SFC estime que les stablecoins ne devraient pas être accessibles aux investisseurs particuliers.

La nature des NFT dépend de l’actif sous-jacent. Pour l’instant, aucune définition claire n’a été donnée dans le cadre VASP. En juin 2022, la SFC a rappelé aux investisseurs les risques liés aux NFT, précisant que si un NFT représente fidèlement un objet de collection (œuvre d’art, musique, vidéo), ses activités ne relèvent pas de sa supervision. Toutefois, certains NFT franchissent la frontière entre collection et actif financier, pouvant présenter les caractéristiques d’un « titre » selon l’Ordonnance, et seront donc soumis à réglementation.

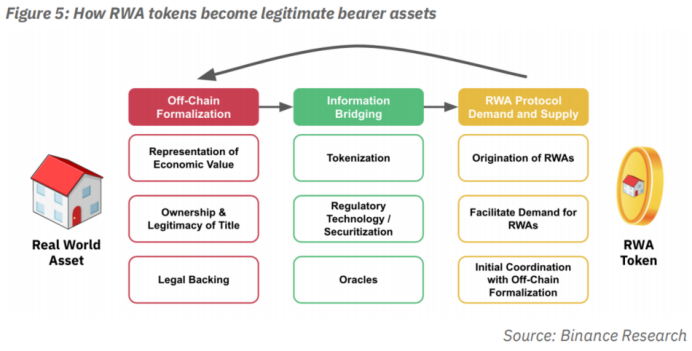

Une nouvelle voie pour la tokenisation des actifs du monde réel (RWA)

La tokenisation des actifs du monde réel (Real World Assets, RWA) consiste à convertir la valeur monétaire d’un actif physique en jeton numérique, permettant ainsi sa représentation, son échange et sa traçabilité sur blockchain. Les RWA peuvent représenter divers types d’actifs traditionnels (tangibles ou intangibles), comme l’immobilier commercial, les obligations, les métaux précieux, les œuvres d’art, le vin, ou presque tout actif dont la valeur peut être tokenisée. Cela facilite la liquidité, les transactions, le financement, tout en augmentant la transparence et la valeur.

Depuis la « Déclaration de politique », le gouvernement hongkongais a mené plusieurs initiatives liées aux RWA. Le 16 février 2023, il a émis avec succès un bond vert tokenisé de 800 millions HKD, premier bond tokenisé émis selon le droit hongkongais et parmi les premiers au monde émis par un gouvernement. Le futur « e-HKD » sera également une stablecoin indexée sur le dollar hongkongais. En outre, le gouvernement travaille à rendre conforme le Security Token Offering (STO), offrant ainsi de nouvelles voies de financement aux marchés peu liquides comme l’immobilier, la dette privée, les actions privées ou l’art.

Des institutions financières traditionnelles comme Goldman Sachs, Hamilton Lane, Siemens ou KKR ont annoncé travailler à l’inscription sur blockchain de leurs propres actifs réels. Par ailleurs, des protocoles DeFi natifs comme MakerDAO ou Aave s’adaptent pour intégrer les RWA. Grâce à leurs vastes ressources financières, les institutions traditionnelles peuvent jouer un rôle clé dans le marché hongkongais des RWA, industrialiser davantage les actifs virtuels et renforcer le lien entre finance et économie réelle.

Pratique réglementaire pour l’entrée de la finance traditionnelle sur le marché Web3 des actifs virtuels à Hong Kong

En superposant le modèle d’activité de HashKey Group au cadre de Coinbase, on observe qu’un modèle de CEX conforme est déjà bien structuré, chaque composante trouvant sa place dans un cadre réglementaire précis : entrée/sortie des actifs (partenariat bancaire), échange de jetons titres (licence n°1 + n°7), échange de jetons non titres (licence VASP), garde d’actifs (licence TCSP), capital-risque (licence n°9). On voit ainsi que le nouveau régime VASP de Hong Kong vise directement et efficacement les CEX.

Conclusion

Gary Gensler, président de la SEC américaine, dans sa vidéo de travail d’août 2022 « What Are Crypto Trading Platforms ? », a exposé la vision de la SEC sur la régulation des CEX : (1) s’appuyer sur le Securities Act américain, en vigueur depuis 90 ans, pour protéger les investisseurs ; (2) scinder les CEX (par exemple séparer les activités de market-making et de garde) afin d’éviter les conflits d’intérêts et les détournements.

L’effondrement de FTX illustre parfaitement cette nécessité, d’où la proposition de nouvelles règles de garde par la SEC. Comme le Glass-Steagall Act de 1933 (séparation stricte entre banque commerciale et banque d’investissement après la Grande Dépression) ou le Dodd-Frank Act de 2010 (scission des activités spéculatives des grandes institutions après la crise des subprimes), ces lois sont nées de crises financières coûteuses.

Le régime VASP de Hong Kong tire pleinement parti de ces enseignements. Il commence par « amener l’eau vers le canal » via les CEX, mettant l’accent sur KYC, AML et CTF. Ensuite, s’ouvrira la question de l’accès des investisseurs particuliers, de la protection des investisseurs, et de l’élargissement progressif de la définition des actifs et services virtuels. Une série de règles détaillées devrait paraître au second semestre. Qui veut porter la couronne doit en supporter le poids. Seuls ceux qui respectent les exigences réglementaires pourront participer au partage de ce gâteau colossal et contribuer au développement durable du marché.

Les politiques favorables s’accompagnent souvent de raisons profondes. D’un point de vue géopolitique, le conflit entre le système de règlement transfrontalier CIPS basé sur le yuan chinois et le réseau SWIFT dominé par le dollar pourrait-il favoriser l’émergence de réseaux de paiement blockchain, sans frontières ni permission ? Plus encore, Hong Kong saura-t-il saisir ce nouveau récit « Web3 actifs virtuels », parfaitement aligné avec son identité, pour relancer sa dynamique ? Nous ne le savons pas encore. Mais ce que nous voyons clairement, c’est que les conditions sont réunies — moment opportun, lieu favorable, soutien humain — et que le vent commence à souffler sur Hong Kong.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News