Pourquoi est-il urgent pour les plateformes de trading de NFT de réprimer le wash trading ?

TechFlow SélectionTechFlow Sélection

Pourquoi est-il urgent pour les plateformes de trading de NFT de réprimer le wash trading ?

Avec la concurrence de plus en plus féroce entre les plateformes de transactions NFT et la réglementation croissante du secteur, l'année 2023 représentera la dernière chance pour les plateformes où les wash trades prolifèrent de prendre des mesures strictes afin de survivre.

Nous avons analysé l'état actuel du wash trading sur le marché des NFT (en particulier le « mining » par transactions), étudié en profondeur les stratégies adoptées par les principaux acteurs de ce type d'activité ainsi que leurs profits et pertes. Nous partageons également dans cet article un modèle permettant d'augmenter la probabilité de gains tout en réduisant les risques de pertes, illustrant ainsi combien le mécanisme actuel de récompenses pour volume de transactions peut facilement être manipulé à des fins d'arbitrage. Enfin, nous formulons plusieurs observations soulignant comment le wash trading menace sérieusement la survie même des plateformes NFT concernées.

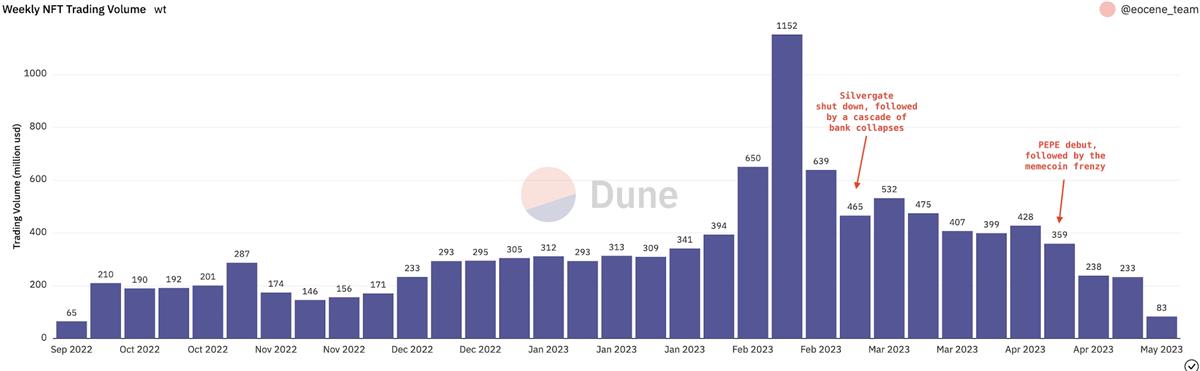

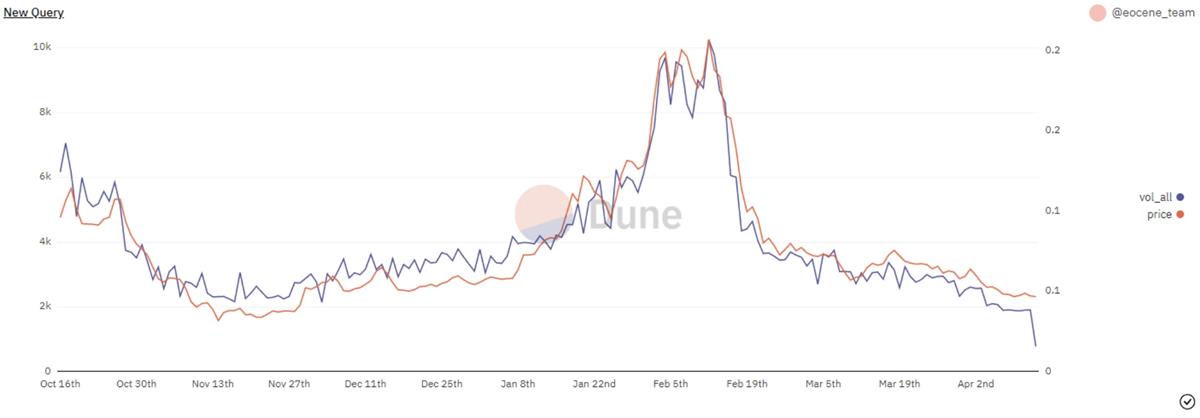

Après une longue hiver cryptographique en 2022, le secteur des NFT, après une période prolongée de léthargie, est finalement revenu à la vie en 2023. Depuis janvier, le volume total des échanges sur le marché NFT n’a cessé de croître, atteignant temporairement jusqu’à 11,5 millions de dollars par semaine — un niveau inédit depuis l’effondrement de Terra qui avait déclenché le marché baissier. Bien que ce volume ait ensuite reculé en raison de la chute de Silvergate et de SVB, ainsi que du détournement des capitaux vers les memecoins, la performance du marché NFT reste supérieure à celle du quatrième trimestre de l’année précédente, avec des perspectives toujours haussières.

Toutefois, pour ceux qui ont longtemps profité de l’absence de régulation dans ce secteur afin d’en tirer profit, l’avenir semble bien moins prometteur.

Volume hebdomadaire des transactions NFT

Dans le monde des NFT, aucune pratique n’est plus notoire que le wash trading. Parfois utilisé pour créer une fausse impression de valeur autour de certains NFT, il sert souvent comme stratégie aux utilisateurs participant au « mining » par volume de transactions, comme sur X2Y2 ou LooksRare, où les plateformes récompensent les utilisateurs selon leur volume d’échanges. La majorité des activités marquées comme wash trading sur les principales plateformes d’analyse blockchain relèvent de ce second cas. Le premier correspond généralement à des manipulations de marché plus massives, mieux organisées, et donc plus difficiles à détecter.

Comparé aux tentatives de manipulation de marché, exploiter le wash trading pour obtenir des récompenses en jetons peut sembler plus « inoffensif », mais cette pratique n’en demeure pas moins irrationnelle, voire illégale. Dans la finance traditionnelle, le wash trading est strictement défini comme une activité illégale, alors qu’il prospère actuellement sans entraves dans l’univers des NFT. Toutefois, avec la montée en importance croissante de l’industrie crypto à l’échelle mondiale, les gouvernements et régulateurs finiront inévitablement par intervenir. Nous avons tous observé un renforcement rapide de la régulation depuis 2022 ; il ne fait aucun doute que le marché NFT sera bientôt soumis à une surveillance beaucoup plus stricte, et le wash trading, étant l’un des problèmes les plus flagrants, sera certainement parmi les premières cibles.

Qui sont les plus grands acteurs du wash trading ?

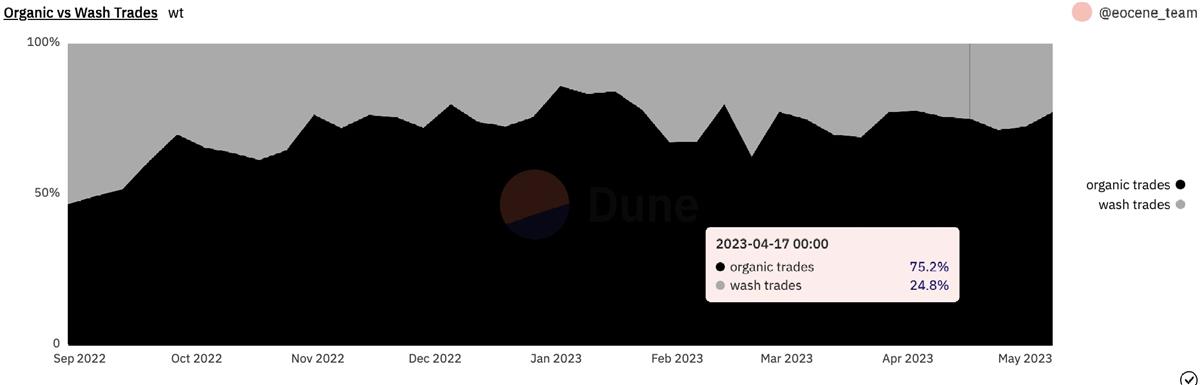

En moyenne, environ un quart du volume total quotidien des transactions NFT provient de wash trading. Presque toutes ces opérations ont lieu sur X2Y2 et LooksRare¹.

1. Depuis le lancement du jeton BLUR et le début de la saison 3 de récompenses en mars 2023, le volume de wash trading sur Blur a explosé. Bien que cela soit lié au « mining » par transactions, le mécanisme de récompense de Blur diffère sensiblement de ceux de X2Y2 et LooksRare : le wash trading sur Blur résulte davantage du comportement risqué des utilisateurs que d’une intention malveillante. Le débat quant à savoir si ces échanges doivent véritablement être qualifiés de wash trading persiste. Dans cet article, nous nous concentrerons sur le wash trading intentionnel, dominant précisément sur X2Y2 et LooksRare.

Répartition entre transactions réelles et wash trading

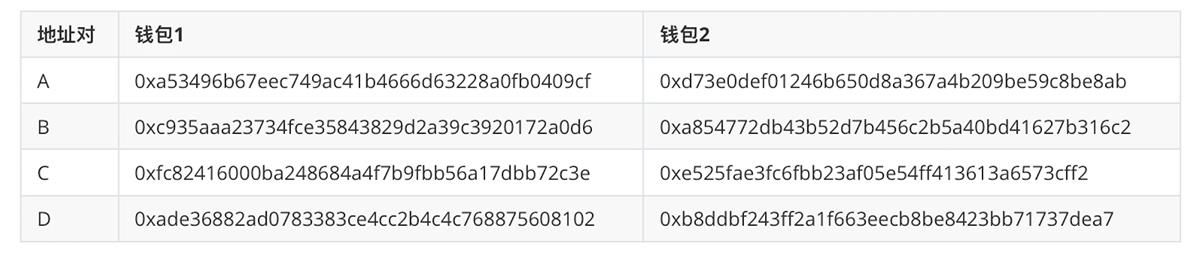

Ce qui est intéressant, c’est que quatre paires d’adresses (soit huit au total) représentent près de 80 % du volume global de wash trading. Nous avons approfondi les stratégies de ces huit portefeuilles et calculé leurs gains issus du « mining » par transactions².

2. Sur X2Y2, deux sources de récompenses existent : le « mining » par transactions et le « mining » par mise en jeu (staking). Ce dernier distribue aux utilisateurs ayant misé des jetons une partie des frais perçus par la plateforme. Certains utilisateurs pratiquent le staking afin de compenser une partie des coûts engendrés par le wash trading. Cependant, globalement, si le résultat net (PnL) du wash trading est négatif, la meilleure décision serait tout simplement d’y mettre fin. De ce point de vue, les deux types de « mining » peuvent être considérés comme indépendants.

Adresses impliquées dans le plus grand volume de wash trading

Ces quatre paires de portefeuilles adoptent toutes la même stratégie — effectuer des transactions répétées du même NFT entre deux adresses, à des prix pouvant atteindre plusieurs centaines d’ETH (bien au-dessus du prix plancher) :

-

La paire A échange More Loot #666688 sur X2Y2 ;

-

La paire B échange mpunk #11755 sur LooksRare ;

-

La paire C échange Dreadfulz #164 sur X2Y2 ;

-

La paire D échange More Loot #1022020 sur LooksRare.

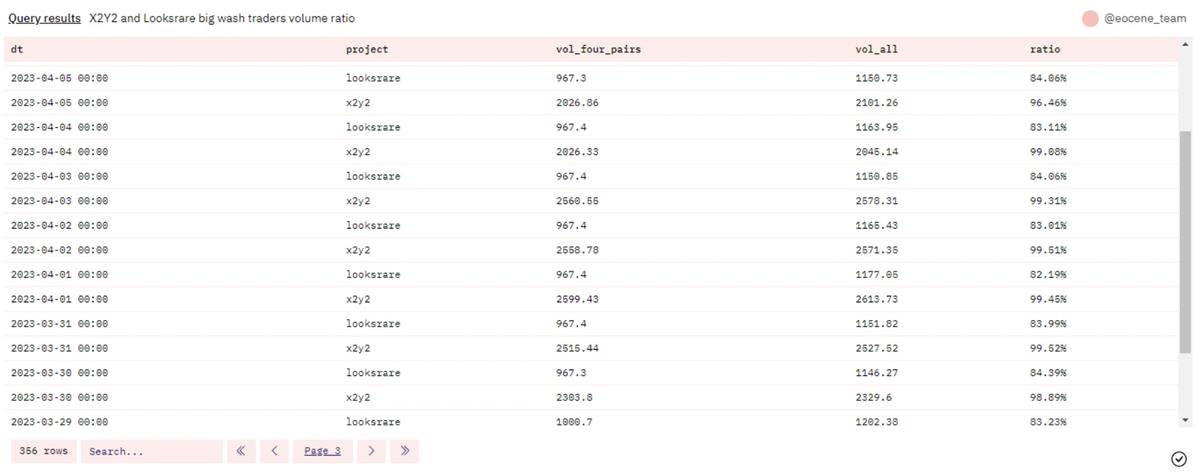

Parmi toutes les transactions réalisées via X2Y2 et LooksRare, environ 90 % du volume provient de ces quatre paires d’adresses (transactions privées exclues) :

Ces huit adresses représentent environ 90 % du volume total sur X2Y2 et LooksRare

Quelques observations intéressantes :

-

Les paires A et B sont en réalité contrôlées par la même entité, ce qui montre que les acteurs du wash trading influant fortement sur le marché sont très concentrés.

-

Tous les NFT utilisés pour le wash trading sont sans redevance (royalty-free). Cela confirme indirectement l’importance cruciale des royalties, qui non seulement redistribuent équitablement la valeur aux créateurs, mais aussi empêchent les comportements transactionnels nuisibles, favorisant ainsi la santé durable du marché NFT.

Quels profits réalisent les acteurs du wash trading ?

Nous avons calculé les bénéfices générés par ces quatre paires d’adresses entre le 1er novembre 2022 et le 6 avril 2023 grâce au wash trading. Les revenus proviennent des récompenses en jetons X2Y2 ou LOOKS (les deux plateformes attribuant principalement les récompenses aux vendeurs), tandis que les coûts incluent les frais de plateforme et les frais de gaz (gas fees).

PnL = Récompenses – Frais de plateforme – Frais de gaz

Récompenses

-

X2Y2 : Depuis le 5 octobre 2022, 400 000 jetons X2Y2 sont distribués quotidiennement, dont 95 % alloués aux vendeurs proportionnellement à leurs frais payés, et 5 % aux acheteurs

-

LooksRare : Du 12 mai 2022 au 3 janvier 2023, 437 458 jetons LOOKS étaient distribués chaque jour. Depuis le 3 janvier 2023, ce montant est passé à 236 650 jetons par jour. À partir du 28 octobre 2022, 95 % des récompenses vont aux vendeurs et 5 % aux acheteurs (avant cela, la distribution était équilibrée)

Frais de plateforme

-

X2Y2 : Fixés à 0,5 %

-

LooksRare : Depuis le 27 octobre 2022, les transactions NFT sans redevance sont facturées à 1,5 %. (Depuis le 6 avril 2023, tous les frais de transaction NFT ont été ramenés à 0,5 %)

Globalement, les quatre paires d’adresses ont réalisé un profit positif grâce au wash trading, la paire B obtenant même des bénéfices particulièrement élevés.

Profits réalisés par les traders via wash trading

Exemple concret d'une opération de wash trading

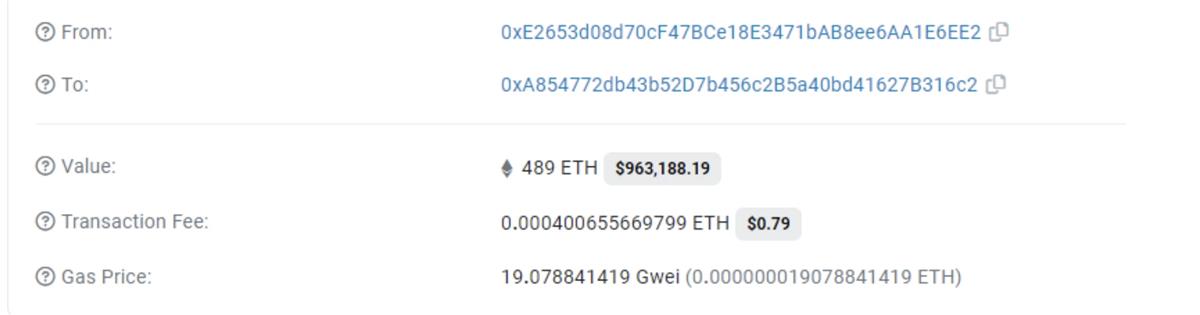

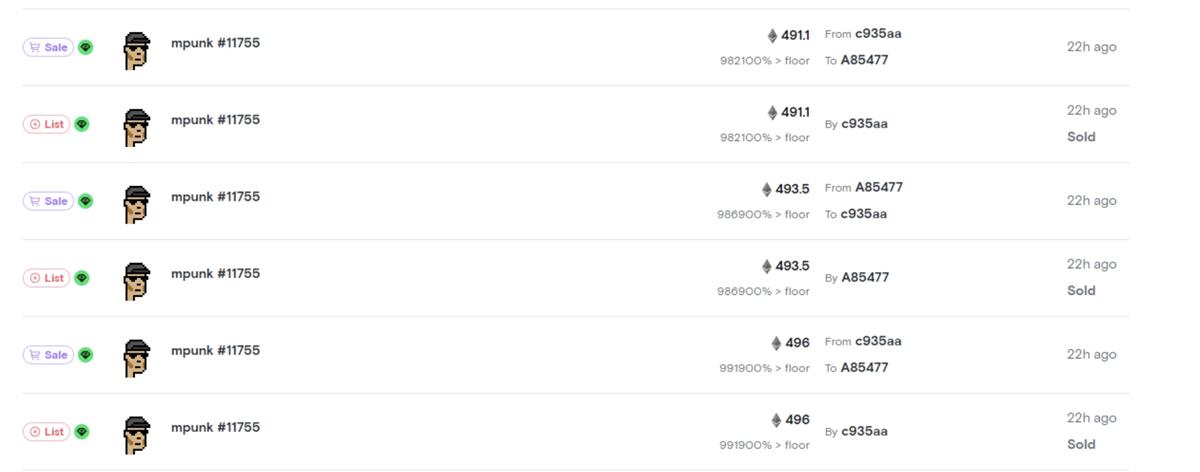

Voici une illustration étape par étape de la manière dont les paires A et B mènent leurs opérations de wash trading, toutes deux alimentées par l’adresse 0xE2653d08d70cF47BCe18E3471bAB8ee6AA1E6EE2.

1. L’adresse 0xE265 emprunte d’abord de l’ETH sur Aave

2. Ensuite, 0xE265 transfère l’ETH emprunté vers l’une des quatre adresses

3. Après avoir reçu les fonds, ces adresses commencent à échanger le même NFT entre elles sur X2Y2 et LooksRare à des prix extrêmement élevés, selon une logique de « vente à soi-même »

4. Une fois les transactions terminées, ces adresses renvoient l’ETH à 0xE265, qui rembourse ensuite son prêt sur Aave

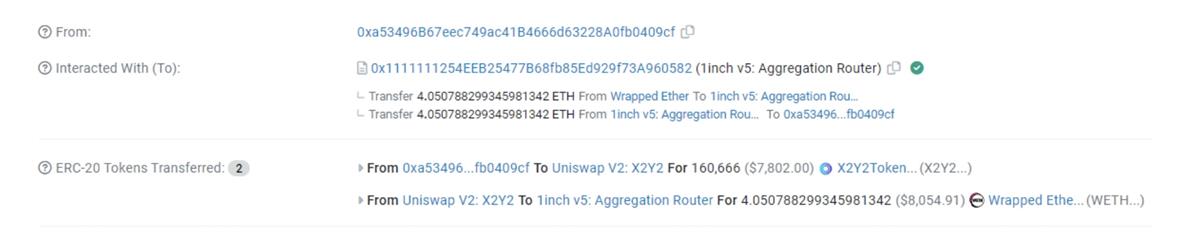

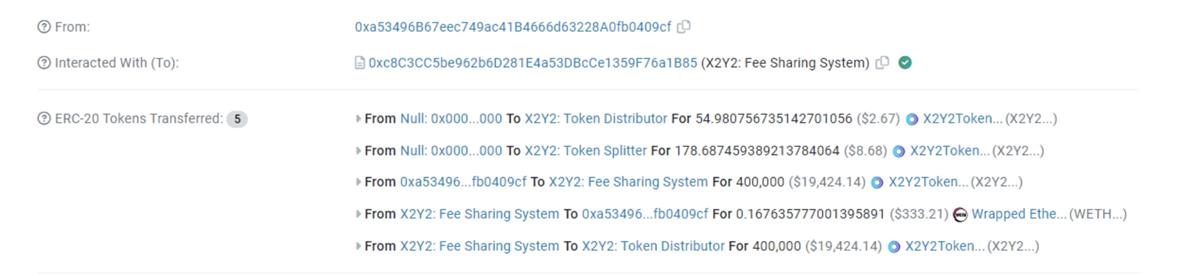

5. Les deux marchés règlent quotidiennement les récompenses. Après réception, ces adresses échangent les jetons récompensés contre de l’ETH,

ou choisissent d’en staker une partie dans les contrats de partage des frais, afin de percevoir des revenus supplémentaires sous forme de frais et de jetons.

Ce processus semble rationnel en apparence, mais soulève plusieurs questions. Comment ces traders décident-ils du prix des transactions ? Même si un volume plus élevé peut rapporter davantage, pourquoi choisir 400 ETH plutôt que 200 ou 1 000 ? De plus, le moment des exécutions est étrange : pourquoi ne pas attendre la clôture quotidienne pour ajuster précisément le volume nécessaire afin de maximiser les gains ?

Stratégies de transaction et dynamique concurrentielle entre wash traders

Réaliser un profit n’est pas aussi simple qu’il n’y paraît. Un volume plus élevé n’implique pas nécessairement plus de récompenses. En réalité, lorsque le volume total quotidien dépasse un certain seuil, tous les participants perdent de l’argent ce jour-là. Compte tenu de ce seuil, entrer tôt dans la journée donne un avantage significatif, car cela empêche d’autres traders motivés par les récompenses d’entrer à leur tour (en supposant qu’ils soient expérimentés).

1) Calcul du seuil de rentabilité

Par exemple, le seuil de rentabilité sur X2Y2 le 9 mars 2023 était : (380 000 × 0,0617) / (1 438 × 0,5 %) = 3 262 ETH

Ce seuil varie chaque jour en fonction du prix des jetons récompensés et de l’ETH. L’essentiel est que tant que le volume total quotidien (hors transactions privées) reste en dessous de ce seuil, chaque trader peut réaliser un profit via le « mining ». Autrement dit, les récompenses excèdent les coûts liés aux frais.

Il devient donc logique d’entrer tôt dans la journée plutôt qu’à la fin — celui qui entre en premier dispose d’une marge de manœuvre pour contrôler le volume et maximiser ses gains. Inversement, un trader arrivant tard dispose d’un espace très restreint pour participer, car il ne peut pas pousser le volume au-delà du seuil sans rendre l’opération déficitaire. Bien sûr, nombreux sont les traders peu expérimentés, ignorant ce mécanisme. D’autres encore sont de véritables acheteurs/vendeurs d’NFT, indifférents aux récompenses. Ces facteurs échappent aux wash traders, mais l’avantage de l’initiative reste crucial.

2) Estimation du volume total journalier

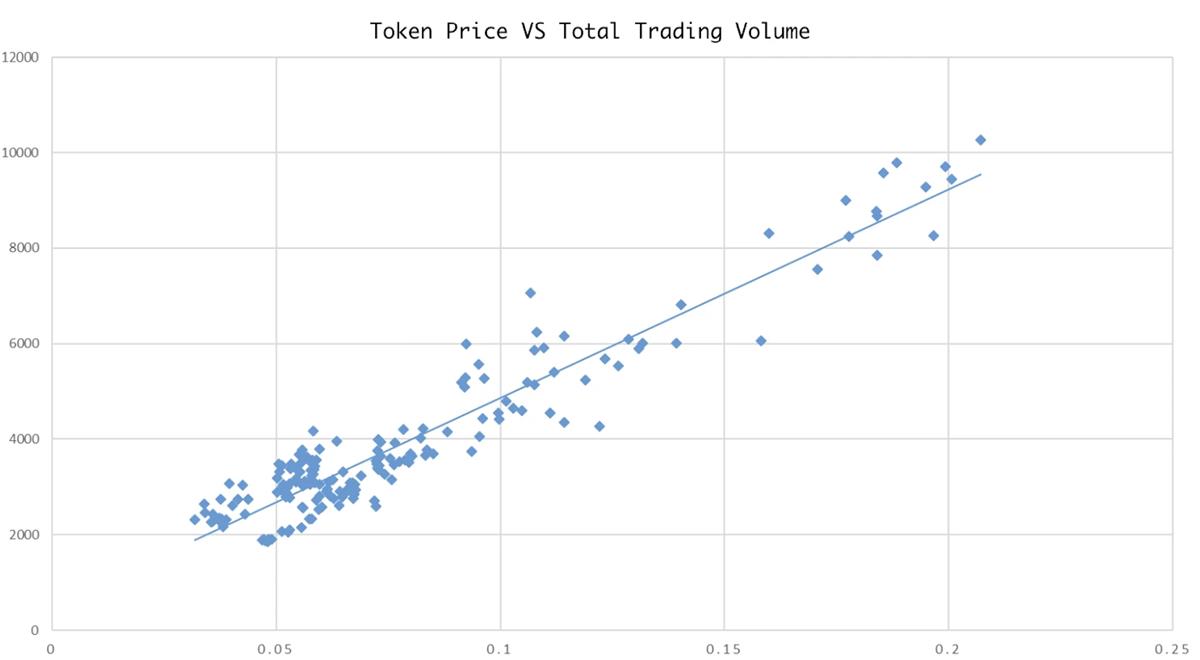

Il faut ensuite estimer la probabilité que le volume total du jour (hors transactions privées) reste en dessous du seuil. Sur X2Y2, nous avons observé une forte corrélation linéaire entre le volume total et le prix du jeton récompensé.

Évolution du volume comparé au prix du jeton récompensé

Corrélation linéaire forte entre volume et prix du jeton récompensé

Le volume du jour peut ainsi être estimé à partir du prix courant du jeton :

Par exemple, le 9 mars 2023, le volume estimé était : 43 617 × 0,0617 + 499,63 = 3 191 ETH

Si ce chiffre est inférieur au seuil de rentabilité, le trader peut entrer en toute confiance et espérer un profit positif.

3) Détermination du montant de transaction selon le profit cible

Le profit maximal possible est donné par :

Par exemple, le 9 mars 2023, le profit max était : 380 000 × 0,0617 / 1 438 – 0,5 % × 3 191 = 0,35 ETH

Si un trader vise un profit de 0,1 ETH (soit 29 % du maximum), son volume de transaction devrait être :

Par exemple, 29 % × 3 191 = 925 ETH

Le trader peut atteindre cet objectif en une ou plusieurs transactions, mais plus il y en a, plus les frais de gaz augmentent.

Certes, un volume plus élevé offre potentiellement plus de récompenses, mais comporte aussi plus de risques. Comme mentionné, des facteurs incontrôlables persistent : des wash traders inexpérimentés, ou des vrais traders qui ignorent ou se moquent du seuil. Si le volume dépasse ce seuil, plus le volume du trader est élevé, plus sa perte sera importante.

Malgré tout, le nombre de véritables utilisateurs sur X2Y2 et LooksRare est extrêmement faible (nous expliquerons plus loin pourquoi ces plateformes peinent à attirer des transactions réelles). Même les wash traders les moins habiles finiront par comprendre que leur stratégie n’est pas viable à long terme. Notre analyse montre clairement que, grâce à de simples calculs mathématiques, les systèmes de « mining » par transactions sur ces deux plateformes peuvent être facilement manipulés pour générer des profits.

Les marchés NFT, en tolérant le wash trading, s’enferrent dans une impasse

Dans les discussions sur le wash trading NFT, X2Y2 et LooksRare reviennent souvent, mais aucune action concrète n’a été prise pour y remédier. Une raison évidente : le wash trading génère des revenus directs via les frais, qui semblent dépasser le coût en termes d’image publique.

Pourtant, nous sommes convaincus que l’impact négatif du wash trading va bien au-delà de la réputation : il menace directement le développement, voire la survie de ces plateformes :

Incapacité d’attirer de gros traders professionnels

Les traders professionnels souhaitant réaliser de grosses transactions sur X2Y2 ou LooksRare ne tirent aucun bénéfice des récompenses, car le volume artificiel généré par le wash trading pousse facilement le volume total au-delà du seuil de rentabilité. En comparaison, ils peuvent trader sur d’autres marchés comme Blur, sans frais de transaction, et accumuler des points de récompense.

Stagnation du volume

D’un côté, les vrais traders n’ont aucun intérêt à utiliser ces plateformes ; de l’autre, le système de récompense crée une dynamique paradoxale : une fois le seuil franchi, les récompenses deviennent insignifiantes face aux frais. Cette double contrainte constitue un frein majeur à la croissance du volume.

Prix des jetons récompensés facilement manipulables

La majorité des jetons récompensés sont concentrés entre les mains de quelques rares adresses expertes en wash trading. Cette concentration rend les prix de ces jetons extrêmement sensibles à toute action de ces détenteurs. Une vente massive de leur part ferait chuter immédiatement le prix.

Conclusion

L’inaction des plateformes NFT face au wash trading découle d’un dilemme : les frais générés par ces opérations constituent une source de revenus substantielle, et leur suppression immédiate ne garantirait pas un remplacement équivalent.

Mais ces plateformes se mettent ainsi en position extrêmement vulnérable : leur volume repose presque entièrement sur quelques rares acteurs du wash trading. Si ceux-ci cessaient soudainement leurs activités — parce que les récompenses ne sont plus attractives, ou parce que les régulateurs interviennent (ce qui est inévitable) — la majeure partie de leur volume disparaîtrait instantanément. Et comme elles n’auront rien fait pour attirer de véritables utilisateurs, il sera alors trop tard pour réagir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News