Flashbots, MEV et la restructuration des incitations : la quête de la construction de systèmes financiers décentralisés

TechFlow SélectionTechFlow Sélection

Flashbots, MEV et la restructuration des incitations : la quête de la construction de systèmes financiers décentralisés

Maintenir la santé d'un système décentralisé exige toujours un effort continu et difficile — une participation constante à un jeu du « taper-taupin ». La diffusion de la confiance dans les systèmes décentralisés nécessite une répartition des responsabilités et une vigilance accrue, particulièrement en raison des nombreux incitations économiques liées au staking : que cela soit positif ou non, le MEV est toujours présent.

Rédaction : 0xFishylosopher

Traduction : TechFlow

*Note : Cet article provient de Stanford Blockchain Review. TechFlow est partenaire officiel de Stanford Blockchain Review et a obtenu l'autorisation exclusive de traduire et republier ce contenu.

Introduction

L'acronyme MEV, pour « Maximum Extractable Value » (valeur maximale extractible), désigne un phénomène unique propre au DeFi, apparu comme sous-produit du design des blockchains.

En substance, le MEV illustre simplement une forme d’optimisation des profits : les validateurs d’une blockchain cherchent à maximiser leurs gains lors de la validation des transactions. Bien que certains puissent arguer que le MEV améliore l’efficacité du capital, il impacte négativement l’expérience utilisateur des applications décentralisées — notamment via des frais de gaz plus élevés, un glissement accru (slippage), ainsi que des risques de collusion entre validateurs et de centralisation.

Dans cet article, 0xFishylosopher examine d’abord le MEV en tant que concept théorique et ses risques systémiques pour l’écosystème. Ensuite, à travers l’étude de cas de Flashbots, il explore comment la communauté DeFi tente de résoudre ces externalités négatives liées au MEV.

Le club des « Flash Boys »

Le MEV fait partie intégrante de la technologie blockchain, ce n’est pas un bogue. Dans un réseau blockchain donné, les validateurs (ou mineurs dans les modèles PoW traditionnels) décident quels données inclure sur la chaîne. Plus précisément, ils contrôlent l’ordre des transactions. Il s’avère que certaines transactions offrent aux validateurs des profits considérables. En tant qu’agents économiques rationnels, ceux-ci vont donc organiser les transactions de manière à maximiser leurs revenus.

Ce concept de MEV a été initialement formalisé par le chercheur en contrats intelligents Phil Daian dans un article fondateur intitulé « Flash Boys 2.0 », où les auteurs ont mis en lumière l’existence massive de robots et agents d’arbitrage tentant de « prévoir et exploiter » les transactions DEX des utilisateurs ordinaires — un comportement similaire à celui des traders à haute fréquence en finance traditionnelle qui optimisent activement leur latence. Pour mesurer l’ampleur de ce phénomène, notons qu’au cours des dernières 24 heures précédant la rédaction de cet article, les opérations de MEV ont généré 2 578 ETH, soit environ 4,9 millions de dollars.

Bien que le terme MEV couvre de nombreuses méthodes d’arbitrage différentes, plusieurs caractéristiques clés sous-tendent bon nombre d’opportunités MEV dans le DeFi. Premièrement, beaucoup de MEV se réalisent via un processus appelé « enchères prioritaires de gaz » (PGA), où les utilisateurs paient des frais de transaction (gaz) plus élevés afin d’exécuter leurs transactions en priorité. Comme de nombreux robots d’arbitrage dépendent de cette priorité pour être rentables, ils entrent dans une course aux enchères de gaz, faisant grimper continuellement les prix pour garantir l’exécution de leurs transactions. Ce phénomène entraîne une congestion sévère du réseau, rendant difficile, voire impossible, l’exécution des transactions ordinaires sauf si celles-ci acceptent aussi de payer des frais exorbitants.

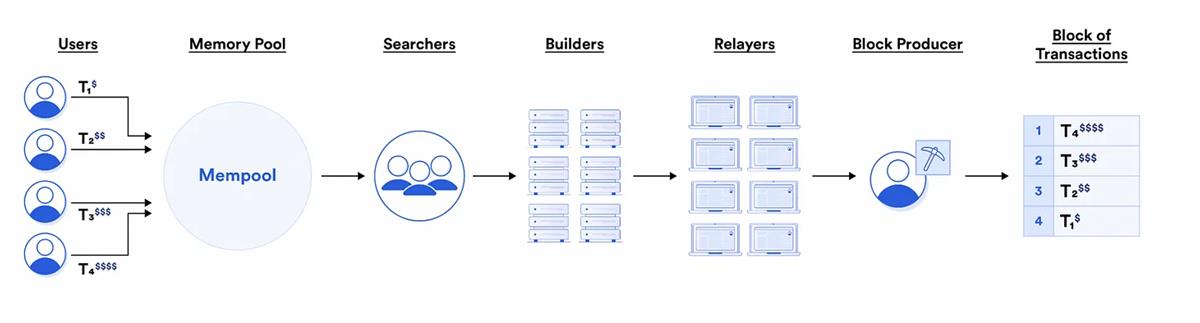

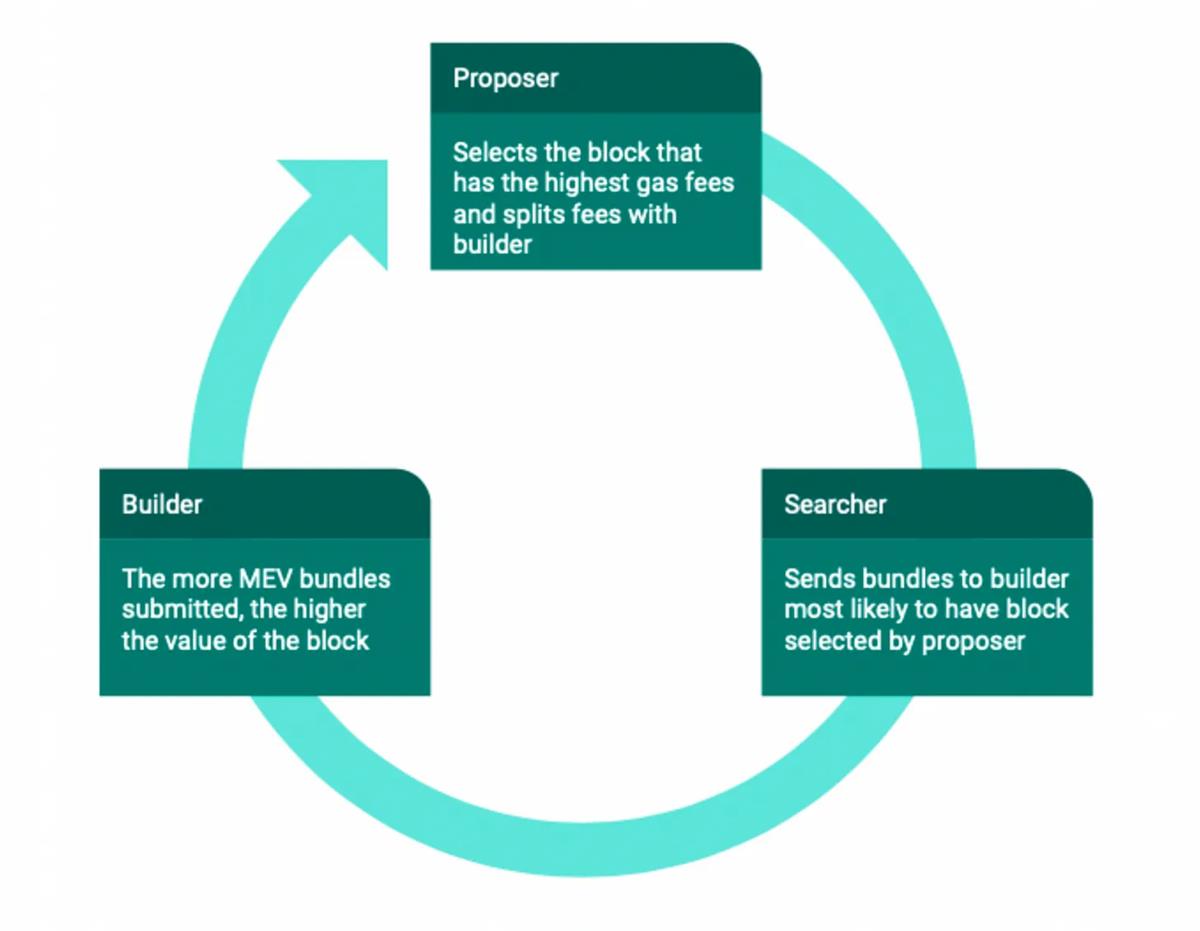

D’un autre côté, les validateurs sont parmi les principaux bénéficiaires de cette situation. En effet, plus le pouvoir est grand, plus les profits le sont : puisque les validateurs (du moins en théorie) contrôlent quelles transactions seront exécutées, ils peuvent sélectionner celles qui leur rapportent le plus, générant ainsi des revenus dits de « réorganisation optimisée ». Toutefois, en pratique, il serait trop fastidieux pour les validateurs de gérer eux-mêmes tout le processus de recherche, de regroupement et d’exécution du MEV. Ainsi, la majeure partie de cette « réorganisation optimisée » est externalisée vers des intermédiaires spécialisés : les « searchers » (chercheurs), les « builders » (constructeurs) et les « relays » (relais). On peut imaginer ces acteurs comme étant les « secrétaires » des validateurs, simplifiant le processus MEV en échange d’une part des profits. Concrètement, les searchers identifient les opportunités de MEV, les builders les regroupent en blocs complets, et les relays transmettent ces blocs aux validateurs ou aux constructeurs effectifs. Le paysage global de l’écosystème moderne du MEV est donc le suivant :

Comme mentionné précédemment, bien que les arbitrages permis par le MEV puissent apporter certains avantages — comme une efficacité accrue du capital ou la cohérence des prix entre exchanges — ils entraînent aussi de fortes externalités négatives pour les utilisateurs finaux : frais de transaction plus élevés, ralentissement des exécutions, et slippage accru (notamment via les attaques de type « sandwich »). Mais ce n’est pas là le plus grand danger que le MEV représente pour la blockchain — surtout si les validateurs collaborent entre eux, car le MEV pourrait alors compromettre les garanties de sécurité du protocole de consensus lui-même.

Ce problème de sécurité découle d’un désalignement des incitations : face à toutes ces opportunités lucratives, les mineurs peuvent gagner davantage en optimisant les frais de transaction plutôt qu’en se contentant de la récompense fixe par bloc. Comme l’a écrit Daian :

Un mineur peut donc fork un bloc à hauts frais, conserver une partie des frais pour inciter d'autres mineurs à construire sur ce fork. Dans des cas extrêmes, cette déviation des incitations pourrait semer le trouble parmi les mineurs économiquement rationnels, affaiblissant ainsi la sécurité offerte par les confirmations de blocs.

C’est ce qu’on appelle une attaque « d’undercutting » (sous-cotation), l’une des façons dont le MEV pourrait miner les fondements mêmes de la sécurité blockchain. D’autres types d’attaques connues incluent les « attaques de brigands temporels », où les validateurs ne volent pas seulement des transactions lucratives dans le bloc courant, mais s’associent pour réécrire historiquement des opportunités de MEV passées. Par ailleurs, l’extraction de MEV peut même se faire hors chaîne, via des transactions clandestines, par exemple entre gros traders et validateurs.

On comprend donc que les pratiques de MEV posent de sérieux risques au sein de l’écosystème blockchain.

Flashbots et la guerre contre le MEV

Face aux conséquences potentiellement graves d’un MEV non régulé, plusieurs projets et équipes se sont attelés à atténuer ces externalités négatives. L’un des acteurs les plus importants dans ce domaine est Flashbots, un projet visant à réaligner les incitations liées au MEV, de façon à suffisamment récompenser les validateurs pour qu’ils construisent honnêtement la chaîne, tout en minimisant les effets néfastes sur les utilisateurs ordinaires.

Pour cela, Flashbots poursuit trois objectifs distincts : (1) révéler la « forêt obscure » du MEV, (2) démocratiser l’extraction du MEV, et (3) redistribuer les bénéfices au sein de l’écosystème. Pour atteindre le premier objectif, Flashbots propose un produit spécifique appelé MEV-inspect, destiné à « illuminer » cette « forêt obscure » du MEV, quantifier ses effets externes négatifs et en montrer l’ampleur.

Les deux autres objectifs — démocratisation de l’extraction et redistribution des bénéfices — sont plus complexes, impliquant un ensemble évolutif de produits adaptés aux changements dans l’étendue et les priorités du problème. À certains égards, on pourrait dire que l’historique du développement des produits de Flashbots reflète presque parfaitement la croissance et l’évolution d’Ethereum au cours des deux dernières années.

Le premier ensemble de produits majeurs lancé par Flashbots fut le client MEV-Geth, une version modifiée du client Ethereum en Golang, capable de mieux prévenir la manipulation MEV en acheminant les transactions vers un pool privé. Sur la base de ce nouveau client, un marché d’enchères MEV a été créé, utilisant une méthode d’« enchère scellée au premier prix » (aussi appelée « enchère aveugle »), où chaque participant ne peut soumettre qu’un seul prix, sans connaître les offres des autres. Grâce à ce dispositif, Flashbots a atténué les guerres d’enchères de gaz précédemment discutées.

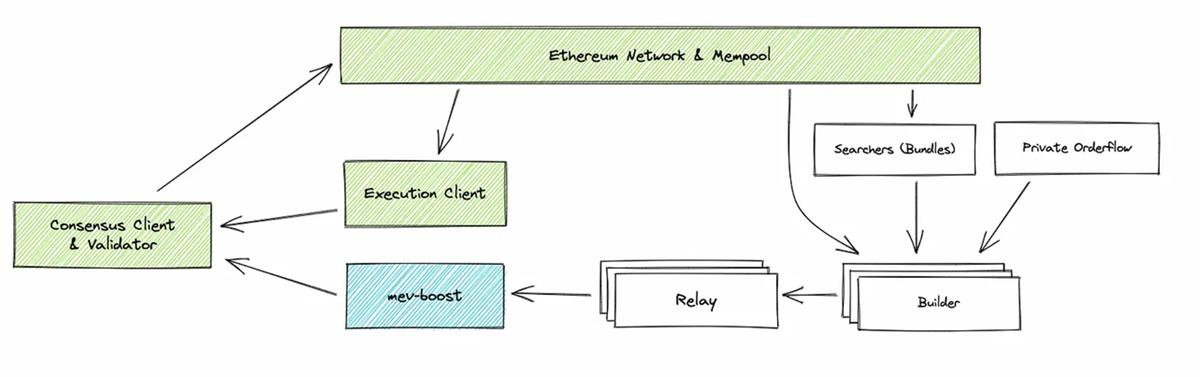

Le principe directeur derrière MEV-Geth et le marché MEV était de décentraliser le pouvoir et la responsabilité de construction des blocs chez les validateurs, via un processus de réalignement des incitations appelé « séparation proposant-constructeur » (PBS). Un validateur utilisant le marché MEV n’a plus besoin de réaliser lui-même les recherches complexes de MEV ni d’empaqueter les transactions : il peut simplement consulter le marché, identifier les transactions qui lui rapporteraient le plus de MEV, et soumettre une offre unique reflétant ses préférences réelles. De plus, afin d’empêcher les validateurs d’inclure leurs propres transactions et de profiter de celles des utilisateurs (front-running), les détails des transactions (ordres d’achat, vente, liquidation, etc.) ne sont révélés qu’après la construction complète du bloc.

Alors, pourquoi les validateurs adopteraient-ils cet algorithme et renonceraient-ils aux lucratives opportunités de MEV mentionnées plus haut ? Parce que l’algorithme Flashbots est plus simple et moins coûteux : en récupérant les transactions MEV depuis le marché, les validateurs obtiennent un meilleur retour sur investissement. Les résultats furent impressionnants : peu après le lancement de MEV-Geth, plus de 90 % des validateurs Ethereum adoptèrent ce système, démontrant ainsi l’importance et l’efficacité du réalignement des incitations pour résoudre les problèmes sous-jacents. Toutefois, avec l’évolution de l’écosystème Ethereum — notamment sa transition du modèle Proof-of-Work (PoW) vers le Proof-of-Stake (PoS) en septembre 2022 — une évolution de ce concept basé sur la « séparation proposant-constructeur » devint inévitable.

La raison principale pour laquelle le PoS est plus efficace que le PoW est que, dans le PoW, chaque nœud doit construire et proposer un bloc depuis zéro, tandis qu’en PoS, seuls quelques validateurs sont désignés comme principaux proposants de blocs. Bien que cela soit bénéfique pour l’efficacité environnementale et computationnelle, cela peut introduire des risques supplémentaires de centralisation dus à l’attrait du MEV, notamment si les validateurs (les « proposants ») collaborent avec les « constructeurs » clés du marché. Même le pool privé de transactions géré par Flashbots peut être vulnérable à la collusion, et placer sa confiance en une seule entité (comme Flashbots) va à l’encontre du principe même de décentralisation.

Le lancement de MEV-boost permit de décentraliser la « partie offre » de ce marché MEV. MEV-boost n’intègre pas uniquement les transactions du pool privé Flashbots (qui représenterait un quasi-monopole), mais permet à tout constructeur exécutant ce logiciel de soumettre des blocs à tous les validateurs participants. Pour les validateurs, l’entrée de plus de constructeurs augmente leurs revenus, équilibre l’accès aux transactions et contribue à créer un écosystème plus robuste et sécurisé. Comme MEV-Geth, cette conception innovante réaligne les incitations de multiples parties prenantes afin d’éviter les risques de centralisation. Elle connaît un succès retentissant : plus de 85 % du réseau l’utilise, tandis que Flashbots ne relaye que 34 % des blocs.

Flashbots SUAVE

Malgré ces avancées, la mission de protéger la finance décentralisée des pires effets du MEV reste incomplète. La solution de Flashbots, basée sur la séparation proposant-constructeur, a déjà décentralisé ou redirigé le pouvoir clé des validateurs vers les « constructeurs », introduisant ces derniers comme entités distinctes des validateurs. Toutefois, en pratique, des économies d’échelle importantes existent pour les constructeurs, ce qui conduit à son tour à un risque de centralisation du rôle de constructeur.

À quoi ressemblent ces économies d’échelle ? Rappelons que les searchers, les builders et les relays jouent des rôles différents : les searchers détectent les opportunités de MEV, puis les transmettent aux builders, qui construisent ensuite des blocs complets envoyés aux relays. Cela signifie que les searchers doivent choisir à qui envoyer leurs résultats. Pour maximiser leurs gains, ils optent pour les builders de meilleure qualité — ceux dont les blocs sont le plus souvent sélectionnés par les validateurs. Au fur et à mesure que de plus en plus de transactions de haute qualité affluent vers les meilleurs builders, un effet de centralisation se produit : ces leaders consolident leur position en recevant toujours les meilleures opportunités de MEV.

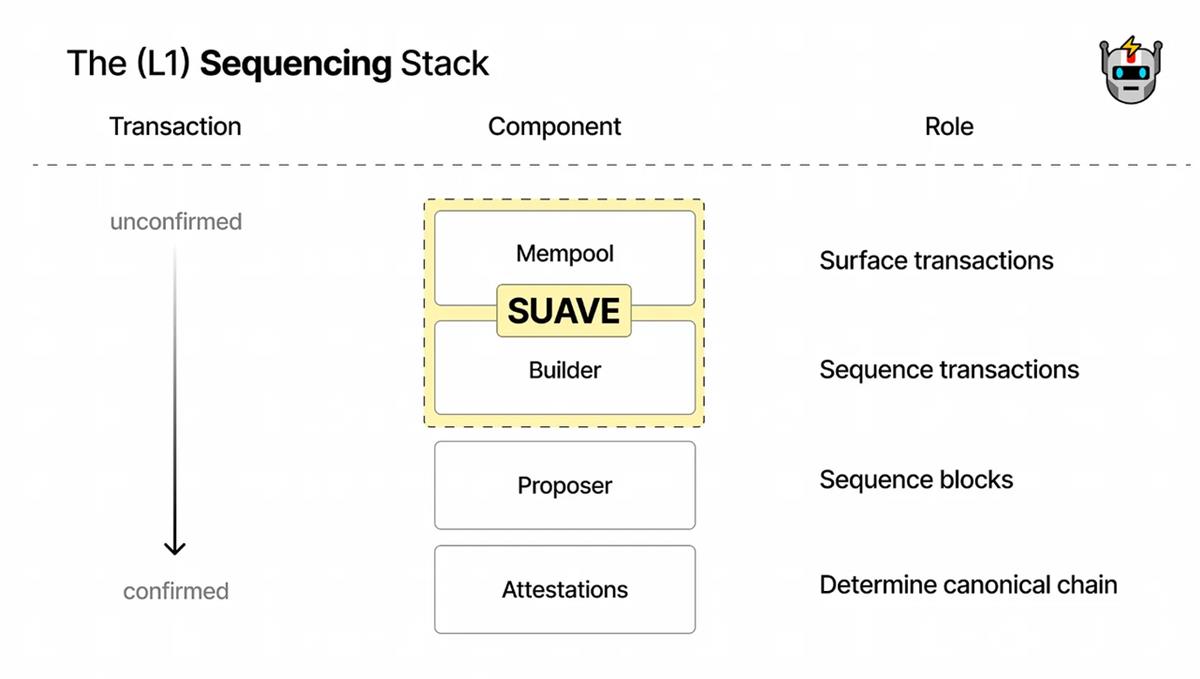

Cet effet de centralisation des builders est bel et bien réel. Au cours des dernières 24 heures, les cinq premiers builders ont proposé environ 90 % des blocs MEV-Boost. Avec un tel niveau de concentration, ces oligopoles pourraient exploiter leur domination pour manipuler les transactions — par collusion ou censure — menaçant à nouveau la sécurité de la blockchain sous-jacente. C’est précisément ce constat qui motive le dernier projet de Flashbots : SUAVE (Single Unified Auction for Value Expression), dont l’objectif est de dissocier le processus de construction de blocs de toute blockchain individuelle, en le transférant vers un réseau indépendant, afin de décentraliser le rôle des builders.

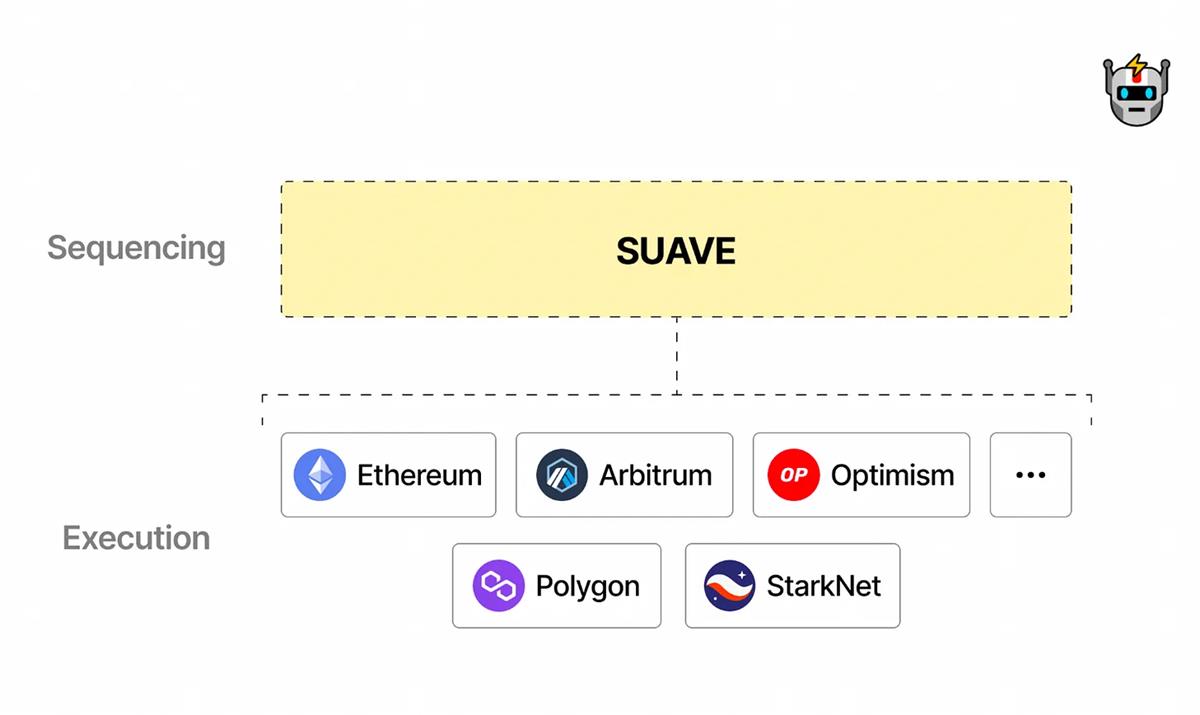

SUAVE est en réalité une chaîne indépendante et spécialisée dans l’ordonnancement des blocs, chargée du mempool des transactions et du rôle de builder. Les validateurs natifs de la chaîne d’origine (comme Ethereum) garderont quant à eux les rôles de proposition et de validation. Comme on le voit, SUAVE prolonge naturellement le principe de « séparation proposant-constructeur », en plaçant proposants et constructeurs sur deux chaînes totalement distinctes, assurant ainsi leur décentralisation mutuelle. En outre, la vision de SUAVE est de devenir une couche d’ordonnancement universelle pour de nombreuses blockchains : qu’il s’agisse d’Ethereum, Arbitrum, Polygon ou toute autre chaîne EVM, les validateurs pourront utiliser SUAVE pour trouver les meilleures opportunités de MEV — non seulement sur leur chaîne native, mais aussi des opportunités de MEV inter-chaînes (cross-domain MEV), impossibles à détecter en observant uniquement le mempool d’une seule chaîne.

Bien que SUAVE ait une vision ambitieuse — bénéficiant à toutes les parties prenantes et rendant l’écosystème Ethereum plus décentralisé — plusieurs questions clés de conception restent à résoudre, six mois après son annonce en novembre 2022. Par exemple, faut-il construire SUAVE comme une blockchain L1 indépendante (à l’image de Chainlink), recourir à une solution Rollup, ou « emprunter » le service de re-staking des validateurs Ethereum, comme Eigenlayer ? Chaque option présente des compromis spécifiques en termes de facilité d’implémentation, conservation des validateurs, sécurité et flexibilité, que nous ne détaillerons pas ici.

Une autre question centrale concerne la création d’un jeton SUAVE. Bien que le forum SUAVE affirme actuellement qu’il n’émettra « pour l’instant » aucun jeton et continuera d’utiliser ETH comme jeton natif de sa chaîne, plusieurs interrogations subsistent quant à la volonté de Flashbots de maintenir cette position, notamment parce qu’à long terme, lancer un jeton SUAVE semble être le choix économique optimal pour Flashbots en tant qu’entreprise privée. En outre, on peut raisonnablement penser que la promesse implicite d’un futur jeton SUAVE a contribué à justifier la valorisation de licorne de 1 milliard de dollars levée par Flashbots en plein marché baissier.

Alors, qu’est-ce qui empêche Flashbots d’annoncer publiquement le lancement d’un jeton SUAVE ? En réalité, cela soulève plusieurs dilemmes de conception complexes. Ce jeton aurait-il une utilité concrète, ou serait-il simplement « un autre jeton de gouvernance » ? S’il avait une utilité, laquelle serait-elle ? Comment inciter les différentes parties prenantes de Flashbots (diverses blockchains, utilisateurs finaux, builders sur SUAVE, etc.) à adopter et faire confiance à ce nouveau jeton plutôt qu’à des jetons plus établis comme ETH ou même des jetons L2 comme ARB ? Dans tous les cas, un processus complexe de réalignement des incitations devrait être résolu — raison pour laquelle l’équipe Flashbots préfère légitimement reporter cette décision pour l’instant.

Au-delà de Flashbots : la grande image du futur du DeFi

Il est encore trop tôt pour savoir quelle forme SUAVE prendra exactement, ni si cette nouvelle chaîne d’ordonnancement réussira à atteindre ses objectifs initiaux et à réaligner efficacement les incitations afin d’atténuer les externalités négatives du MEV. Néanmoins, selon moi, le MEV et Flashbots incarnent parfaitement les compromis, défis et principes fondamentaux inhérents à la conception de véritables systèmes financiers décentralisés.

Premièrement, comme mentionné, le MEV est une caractéristique de la technologie blockchain, pas un bogue. Ces opportunités d’arbitrage et les incitations profitables pour les validateurs découlent de l’accessibilité immédiate de la blockchain, garantissant ainsi l’efficacité du capital dans le DeFi. Les effets négatifs du MEV — congestion du réseau, guerres de gaz, slippage pour les utilisateurs finaux — ne sont que des effets secondaires et des externalités négatives de ce processus.

Par définition, les externalités négatives n’affectent pas les agents responsables de ces comportements nuisibles. Ici, la congestion du réseau ou le slippage subis par les utilisateurs n’impactent pas les validateurs ou les robots d’arbitrage qui en tirent profit. En économie classique, les systèmes purement marchands peinent à corriger ces externalités. Traditionnellement, un gouvernement ou un régulateur intervient pour rectifier la dynamique du marché et limiter ces effets (par exemple, taxer le tabac ou l’alcool).

Or, le DeFi est intrinsèquement « trustless » et s’oppose à toute forme d’intervention humaine ou étatique. Son équivalent le plus proche d’« autorité régulatrice » réside dans le codage de règles et de lois au sein du logiciel (via des contrats intelligents), assurant déterminisme et transparence. Ainsi, comme le montre l’exemple de Flashbots, atténuer les externalités négatives du MEV repose toujours sur un processus complexe de réingénierie et de réalignement des incitations. Après tout, comme les traders quantitatifs de Wall Street, les bots d’arbitrage du DeFi ne sont pas réputés pour leur morale ou leur bienveillance.

Cette réingénierie des incitations pour réduire les externalités négatives du MEV n’est pas propre à Flashbots. Outre Flashbots, de nombreuses autres équipes tentent de réaligner les incitations via des protocoles visant à atténuer le MEV. Par exemple, le Fair Sequencing Service (FSS) de Chainlink utilise son réseau d’oracle décentralisé pour externaliser le processus d’« ordonnancement des transactions » aux validateurs, atteignant un objectif similaire à celui visé par le réseau SUAVE. Un autre exemple est le mécanisme de « coincidence of wants » (CoW) sur le protocole CoW (anciennement Gnosis Chain), qui regroupe automatiquement les transactions complémentaires (ex. : je veux 1 500 USDC pour 1 ETH, vous voulez 1 ETH pour 1 500 USDC) et utilise un algorithme de solveur pour garantir à chacun le meilleur prix possible.

Toutefois, concevoir un réalignement des incitations dans un cadre décentralisé et « trustless » s’avère extrêmement difficile, car on tente fondamentalement de contrer les économies d’échelle. Par exemple, dans le cas de la centralisation des builders chez Flashbots, les builders ayant « fait leurs preuves » sont plus susceptibles d’être « choisis » par les searchers, qui leur envoient davantage de transactions de haute qualité, consolidant ainsi leur statut de leader. Réidentifier, résoudre et mettre en œuvre des alternatives décentralisées via le réalignement des incitations revient à jouer à un jeu de « taureau qui tape » — on ne sait jamais à l’avance si le nouveau système d’incitations contient des failles de centralisation ou des économies d’échelle cachées, qui ne deviennent évidentes qu’a posteriori.

De plus, dans un système complexe comptant de nombreux acteurs et agents (comme une blockchain), il est presque impossible d’éviter toutes les externalités, car il y aura toujours un coin du système où l’action d’un agent affectera indirectement un autre. Comme le montre Daian dans « Flash Boys v2.0 », nombre de ces externalités peuvent constituer de véritables menaces, compromettant la stabilité du système entier. Ainsi, tout système décentralisé — même conçu avec une théorie des jeux solide — restera intrinsèquement complexe, subtil et fragile, où une vulnérabilité inattendue pourrait menacer son existence même.

Comparé aux systèmes centralisés, les systèmes décentralisés n’ont pas de « point de défaillance unique » évident — mais c’est précisément cela qui peut rendre les systèmes décentralisés parfois plus dangereux que leurs homologues centralisés. Si une faille existe dans la conception du système, chaque nœud peut potentiellement devenir un « point de défaillance unique ».

Enfin, l’histoire du MEV et de Flashbots nous enseigne qu’entretenir la santé d’un système décentralisé exige un effort continu et ardu — une participation perpétuelle au jeu de « taureau qui tape ». La dispersion de la confiance dans un système décentralisé suppose une diffusion de la responsabilité et de la vigilance, surtout quand autant d’incitations économiques sont en jeu : que cela nous plaise ou non, le MEV sera toujours là.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News