Flashbots lance Mev-Share : une nouvelle ère pour la course au MEV

TechFlow SélectionTechFlow Sélection

Flashbots lance Mev-Share : une nouvelle ère pour la course au MEV

Cet article vous propose une analyse approfondie du MEV et du MEV-Share, ainsi qu'une perspective sur l'avenir du secteur du MEV.

Flashbots a récemment lancé Mev-Share, marquant une nouvelle ère pour ce secteur. On estime que la valeur MEV contribuera à au moins 70 % des revenus du staking ETH pendant le prochain marché haussier ; pourrait-il s'agir du prochain domaine d'importance équivalente aux LSD ?

Cet article vous propose une analyse approfondie de la MEV et de MEV-Share, ainsi qu'une perspective prospective sur l'évolution du secteur MEV.

MEV & MEV-Share

La MEV (Maximal Extractable Value) désigne la valeur maximale pouvant être extraite par les validateurs grâce à la manipulation de l'ordre des transactions dans un bloc.

Par exemple, prenons cette transaction d'arbitrage entre Uniswap et Sushi : acheter ICE pour 6,17 E sur Uniswap puis le revendre 8,73 E sur Sushi, en donnant 2,52 E au « Builder », ne laissant ainsi qu'un bénéfice net de 8,73 - 6,17 - 2,52 - 0,01 (frais de gaz) = 0,03 E. Le Builder devrait ensuite reverser une part au validateur.

Pourquoi ce paiement ?

Car l’ordre des transactions est « décidé » par les validateurs (cette formulation simplifiée n’est pas entièrement exacte). La différence de prix entre Sushi et Uniswap étant publique, de nombreux acteurs (les « Searchers ») repèrent rapidement l’opportunité et se battent pour exécuter cette opération. Ceux qui détiennent le pouvoir — les validateurs — décident donc qui passe en premier, capturant ainsi la plus grande partie de la valeur générée. Cette capture de valeur via la manipulation de l’ordre des transactions constitue précisément la MEV.

Pour inciter les validateurs (auparavant les mineurs avant la fusion) à placer leurs transactions en tête, les utilisateurs augmentent massivement les frais de gaz. Or, plusieurs « Searchers » soumettant la même transaction aboutissent à ce que seule l’une soit exécutée, entraînant un gaspillage considérable de ressources.

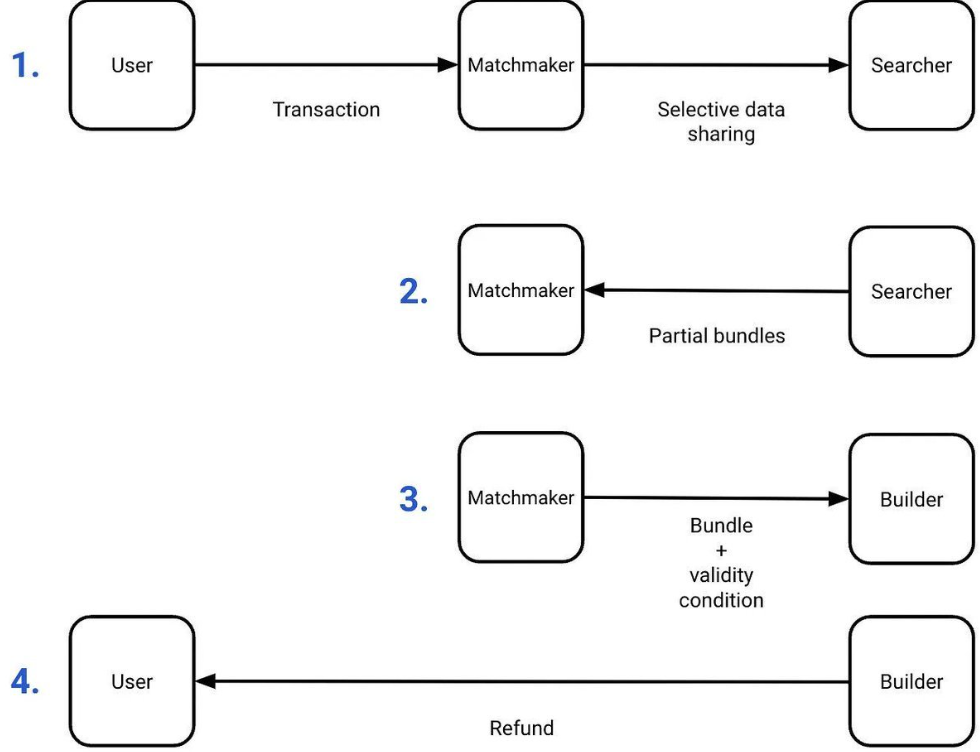

Les « Searchers » collaborent alors en secret avec les mineurs, qui peuvent même supprimer l’intermédiaire et simplement copier les transactions d’arbitrage proposées par les « Searchers » pour s’approprier directement les profits. En résumé, cela donne le schéma suivant :

Les utilisateurs effectuant des transactions subissent également des problèmes comme l’attaque par sandwich (ou «夹子»), fréquemment rencontrée sur les DEX. Lors d’un achat sur DEX, un utilisateur fixe un slippage, par exemple 1 % : si le prix actuel de l’ETH est de 1 000 USDC, il accepte d’acheter jusqu’à 1 010 USDC. Les « Searchers » peuvent alors faire monter le prix à 1 008 USDC juste avant sa transaction, vendre après son exécution à 1 010 USDC et réaliser un profit immédiat, augmentant ainsi artificiellement le coût d’achat de l’utilisateur.

Dans ce contexte, Flashbots s'est rapidement développé : il permet aux « Searchers » de se mettre d’accord en privé via une enchère exclusive, évitant ainsi de brûler inutilement des frais de gaz. Les utilisateurs peuvent aussi envoyer leurs transactions directement à Flashbots plutôt que de les diffuser publiquement, ce qui les protège contre les attaques par sandwich.

Une fois ces informations transactionnelles exclusives détenues par Flashbots, les revenus MEV associés leur appartiennent également, renforçant leur position — une situation gagnant-gagnant.

Quant à MEV-Share, il permet à l'utilisateur de transmettre ses données de transaction à Flashbots, et 90 % des revenus MEV générés par cette transaction lui sont reversés.

Bien entendu, le frontrunning n’est pas autorisé : il ne s’agit pas de vous rembourser une partie si vous êtes victime d’un sandwich, mais plutôt de compenser les pertes dues à des erreurs coûteuses. Par exemple, si vous achetez un actif sur un petit DEX et faites grimper son prix bien au-dessus du marché, les autres participants qui réalisent un arbitrage après vous peuvent vous reverser 90 % de leurs gains.

Par exemple, un utilisateur avait accidentellement échangé 3CRV d'une valeur de 2 millions de dollars contre seulement 0,05 dollar. Un arbitragiste a pu acquérir presque gratuitement ces 2 millions de dollars de 3CRV. S’il avait utilisé MEV-Share, il aurait pu récupérer environ 1,8 million de dollars.

En résumé, pour chaque partie concernée :

1. Les utilisateurs qui utilisent Flashbots évitent les attaques par sandwich et réduisent leurs pertes dues à des erreurs de transaction ;

2. Flashbots obtient des informations exclusives, ce qui lui offre un avantage compétitif accru ;

3. Les « Searchers » économisent des frais et accèdent à davantage d’informations transactionnelles.

Plus d'utilisateurs attirent plus d'informations exclusives, ce qui augmente la marge bénéficiaire, permettant ainsi de redistribuer davantage aux utilisateurs, renforçant encore l’effet de réseau. Ainsi, grâce à cet effet de masse, Flashbots peut continuellement attirer davantage d'utilisateurs et de « Searchers ».

Perspectives sur le secteur MEV

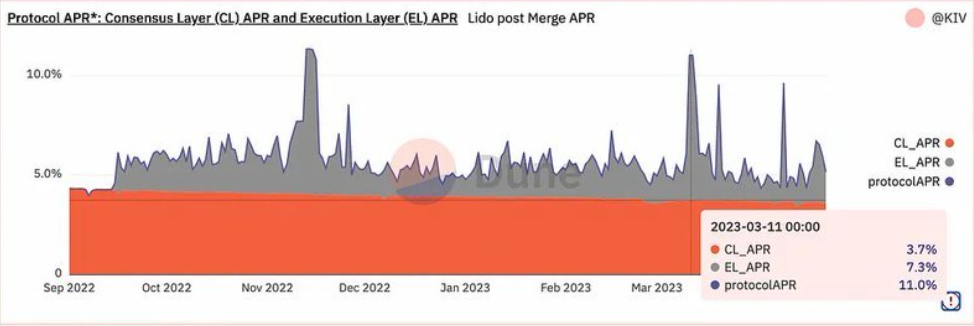

Comme illustré ci-dessous, depuis la fusion (Merge), la part des revenus MEV dans le rendement total de stETH (EL APR) représente environ un tiers, atteignant ponctuellement près de 70 % lors des périodes de forte activité réseau.

Lors du prochain marché haussier, il est probable que les revenus MEV représentent durablement environ 70 % des revenus totaux du staking, ce qui souligne un potentiel de marché très significatif.

De plus, comme mentionné précédemment, ce secteur bénéficie clairement d’un fort effet de réseau. Ainsi, les projets leaders pourraient générer des profits comparables à ceux des LSD, faisant de ce domaine un candidat sérieux à un statut similaire. De plus, les revenus MEV croissant de manière non linéaire en période de marché haussier, leur potentiel de croissance est exceptionnel.

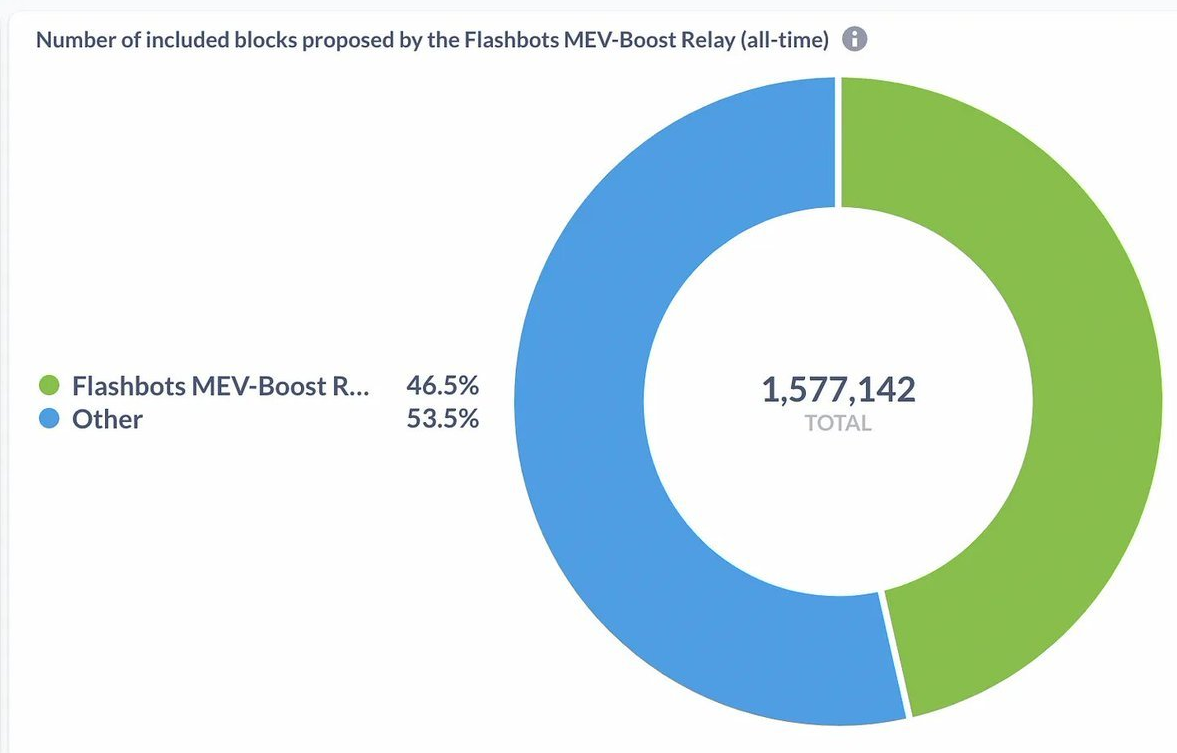

Depuis la fusion, près de la moitié des blocs ont été soumis via Flashbots, démontrant une domination encore plus forte que celle de Lido. Bien que Lido détienne environ 70 % du marché LSD, il ne représente que 30 % du staking global.

Hasu, cofondateur de Flashbots, est également conseiller chez Lido, disposant ainsi d’un réseau solide. Toutefois, aucune information précise sur un éventuel jeton n’a encore été communiquée.

Mev-Share a déjà posé les bases d’un cycle de croissance vertueuse. À ce stade, un concurrent forkant le projet et lançant un jeton pourrait tout de même capter une part du marché, bien que le seuil technologique soit élevé — on peut dire qu’il y a un fossé immense entre ce secteur et les projets classiques de type LSD-Fi.

En outre, Flashbots n’est pas encore pleinement décentralisé ni sans confiance (trustless), et de nombreux défis restent à résoudre, ouvrant ainsi un espace d’opportunité non négligeable.

Conclusion

Le secteur MEV présente des perspectives prometteuses, mais en est encore à ses débuts.

Flashbots dispose d’une forte domination, et Mev-Share a jeté les bases de sa croissance rapide. Néanmoins, de nombreuses opportunités subsistent encore à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News