Analyse approfondie des données du marché NFT : exploration des nouvelles tendances évolutives du marché

TechFlow SélectionTechFlow Sélection

Analyse approfondie des données du marché NFT : exploration des nouvelles tendances évolutives du marché

Aperçu du développement des marchés de transactions NFT : quelles seront les tendances futures ?

Rédaction : Henry Ang, Mustafa Yilham, Allen Zhao & Jermaine Wong, Bixin Ventures

Traduction : Evan Gu, Wayne Zhang, Bixin Ventures

Alors que de nouveaux marchés NFT apparaissent en nombre croissant, la position d'OpenSea, leader historique du secteur, est constamment remise en question. La concurrence accrue pousse à davantage d'innovation et de changements dans le domaine, comme l'abandon pur et simple des royalties par des plateformes telles que X2Y2 ou Magic Eden. OpenSea, qui auparavant imposait les royalties et blacklistait les projets ne les respectant pas, a dû modifier sa politique face à l'émergence de concurrents tels que X2Y2. Dans cette vague d'innovation sectorielle, la transformation autour des royalties n'est qu'une des nombreuses stratégies adoptées par les marchés NFT pour rester compétitifs sur le plan des prix. D'autres stratégies incluent la réduction des frais de transaction et l'incitation via des airdrops de jetons pour stimuler les échanges et les mises en vente d'actifs numériques.

Face à une intensification continue de la concurrence, plusieurs questions clés méritent d'être posées : quelle sera l'allure du marché NFT à l'avenir ? OpenSea conservera-t-il sa domination ? Dans un premier temps, nous examinerons le paysage actuel en comparant trois principaux types d’acteurs : les marchés directs représentés par OpenSea, les agrégateurs incarnés par Gem.xyz, et les nouveaux modèles de marché tels que Sudoswap. Ensuite, nous analyserons les lacunes existantes au sein des projets de marché NFT et discuterons des tendances émergentes susceptibles d'influencer leurs prochaines itérations.

Qu’est-ce qu’un marché direct et un agrégateur ?

Marchés directs

OpenSea, X2Y2, LooksRare et Magic Eden sont considérés comme des marchés directs, car c’est là que les NFT sont initialement mis en vente et échangés. Leur objectif principal est d’attirer le plus grand nombre possible de créateurs et d’utilisateurs afin de générer un volume élevé de transactions, leur revenu provenant principalement des frais perçus sur chaque opération. Les principaux défis auxquels ces marchés directs s’attaquent sont :

1. Trouver un équilibre entre créateurs et utilisateurs lors de l’application des royalties. Les marchés doivent maintenir ces redevances pour attirer les créateurs de NFT, mais risquent ainsi d’éloigner certains utilisateurs occasionnels ou peu actifs.

2. Protéger les utilisateurs contre les projets malveillants et les sites de phishing. Étant donné que de nombreux escrocs peuvent profiter de la popularité du marché, des mesures de sécurité doivent être mises en place.

3. Fournir une API stable aux marchés Web2 et aux agrégateurs Web3 — les marchés directs sont vus comme une infrastructure essentielle pour les transactions NFT et doivent donc s’intégrer efficacement avec d’autres plateformes.

Marchés NFT AMM

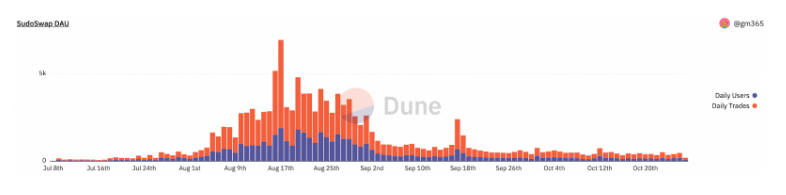

De même que Uniswap a aidé à résoudre les problèmes de liquidité dans DeFi, les nouveaux marchés tels que Sudoswap permettent aux utilisateurs d’acheter et de vendre des NFT depuis des pools de liquidité, plutôt que d’interagir directement avec d’autres utilisateurs. Comparé au modèle traditionnel basé sur un carnet d’ordres, l’AMM présente plusieurs avantages : il offre une liquidité immédiate, car les transactions sont exécutées automatiquement sans attendre une correspondance sur OpenSea.

Un autre argument clé est que des plateformes comme Sudoswap sont décentralisées et fonctionnent entièrement sur la chaîne, contrairement à la plupart des marchés directs dont les carnets d’ordres sont hors chaîne. En revanche, les AMM NFT peuvent être incompatibles avec certaines catégories de NFT (par exemple, les collections blue-chip ou les œuvres d’art rares), car les vendeurs souhaitent généralement garder un contrôle précis sur le prix de vente. Un autre inconvénient est que les AMM peuvent sembler complexes, surtout pour les utilisateurs non familiers avec la cryptographie.

Agrégateurs de marchés NFT

À l’instar des agrégateurs dans DeFi — apparus lorsque les utilisateurs ont eu du mal à choisir le meilleur DEX parmi plusieurs options — des plateformes comme Gem et Genie permettent désormais d’acheter facilement des NFT issus de différents marchés via une seule interface. Ces agrégateurs peuvent également aider à prévenir la manipulation des transactions. Comme Delphi l’a souligné dans cet article : « Encourager les utilisateurs à lister leurs NFT à des prix raisonnables entraîne des écarts de prix plus faibles. Des écarts plus faibles signifient des prix optimaux pour les traders et collectionneurs, ce qui crée des utilisateurs fidèles et un effet de boucle positive ». Une manière d’éviter la manipulation du marché consiste à utiliser un agrégateur. Lorsqu’un utilisateur choisit un agrégateur, ses principales préoccupations sont :

1. Interface utilisateur : affichage des meilleurs prix disponibles sur tous les marchés.

2. Interaction utilisateur : optimisation de la latence, des frais de gaz et des connexions API avec les marchés concernés pour garantir des mises à jour de prix en temps réel.

3. Outils tout-en-un : fonctions complémentaires facilitant l’achat, telles que l’analyse, les chats communautaires, le prêt, ou encore les services BNPL (Buy Now, Pay Later).

Analyse des marchés directs : pourquoi OpenSea reste-t-il le roi du marché ?

Aperçu des 3 principaux marchés NFT et nouveaux entrants émergents

En tant que pionnier du secteur, OpenSea a accumulé dès le départ une base d'utilisateurs importante grâce à sa facilité d'utilisation, à la diversité des projets NFT proposés et à un système de navigation intuitif. OpenSea a également su tirer parti de son avance initiale en intégrant des projets NFT célèbres et en développant des fonctionnalités populaires comme le support multi-chaînes.

Pour attirer les utilisateurs d’OpenSea, LooksRare a non seulement utilisé la stratégie « Trade-to-Earn », mais a également attribué des airdrops exclusivement aux traders actifs sur OpenSea. À court terme, ils ont atteint entre 26 % et 37,2 % du volume total de transactions. LooksRare a également mis en œuvre une redistribution des revenus plus décentralisée : 100 % des frais de transaction sont distribués aux détenteurs de $LOOKS ayant misé leur jeton. Bien que ces incitations aient boosté artificiellement le volume, elles ont aussi conduit à une forte inflation de wash trading (transactions fictives). Lorsque les incitations se sont réduites avec la baisse du volume, LooksRare n’a pas réussi à conserver sa communauté, ne représentant aujourd’hui qu’environ 0,7 % des utilisateurs du secteur.

De même, X2Y2 a d’abord attiré les utilisateurs avec une stratégie « List-to-Earn » et des frais de transaction inférieurs à ceux d’OpenSea et de LooksRare. Cela a entraîné d’autres problèmes, notamment l’apparition de nombreux NFT de faible qualité, listés uniquement pour percevoir des récompenses. X2Y2 a ensuite pivoté vers un modèle « Trade-to-Earn », ce qui a à nouveau provoqué une explosion de transactions spéculatives visant uniquement à collecter les frais. Comme dans le cas de LooksRare, bien que X2Y2 redistribue 100 % de ses revenus aux utilisateurs, le faible volume de transactions et les gains limités n’ont pas suffi à fidéliser durablement sa base. Au moment de la rédaction, X2Y2 ne conserve que 2,2 % des utilisateurs du secteur.

LooksRare et X2Y2 ne sont pas les premiers à avoir tenté la stratégie de récompense de liquidité. Rarible, lancé début 2020, a également essayé d’attirer des traders avec son jeton $RARI, mais a globalement subi le même sort.

Étude de cas : pourquoi Rarible a perdu face à OpenSea

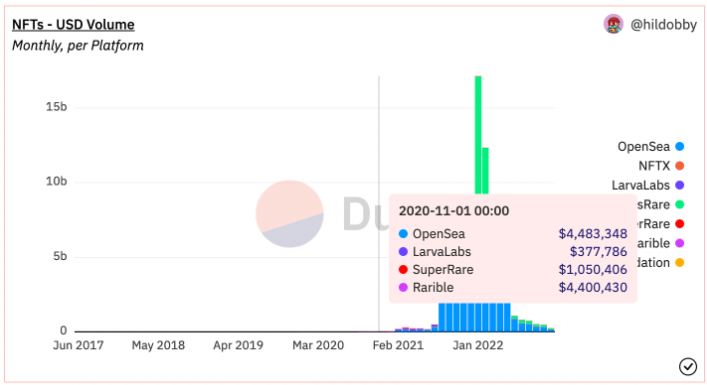

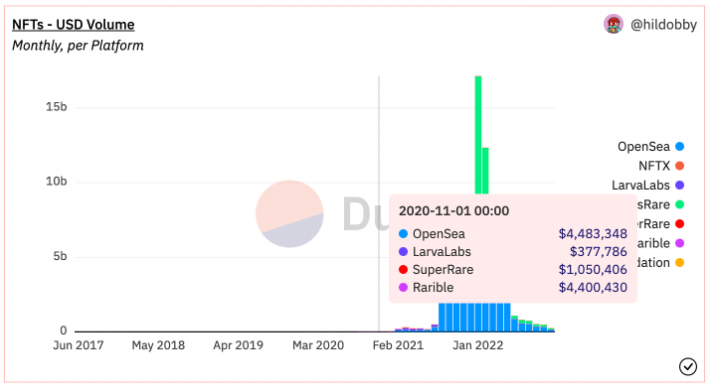

Fin 2020, Rarible était au coude à coude avec OpenSea, avec plus de 4 millions de transactions mensuelles.

Par la suite, l’écart entre OpenSea et Rarible s’est creusé, Rarible perdant 75 % de son volume au dernier trimestre 2021. Contrairement à OpenSea, dont les projets d’IPO ont suscité la colère de la communauté, Rarible a choisi de s’orienter vers une gouvernance décentralisée via l’émission de son jeton $RARI. Suivant une stratégie similaire à X2Y2, les récompenses de jetons ont certes stimulé le volume, mais aussi encouragé massivement le wash trading. Outre cela, d'autres facteurs ont mis Rarible en désavantage : l’absence de partenariats avec des licences prestigieuses, une liquidité moindre sur le marché, et une incapacité à filtrer les faux projets NFT. En revanche, OpenSea a été plus rapide à lutter contre la fraude, a introduit des ordres limités et noué des collaborations avec de nombreuses IP, se positionnant ainsi comme un marché fiable. Les données ci-dessous illustrent clairement cet écart de popularité : entre décembre 2020 et novembre 2022, le NFT blue-chip BAYC a été échangé 27 442 fois sur OpenSea contre seulement 72 fois sur Rarible.

Les nouveaux venus Blur et Atomic0 attirent les utilisateurs avec des frais de transaction nuls, des royalties optionnelles et des airdrops. Il convient de noter que Blur n’est pas seulement un marché direct, mais aussi un agrégateur — sujet que nous explorerons plus en détail plus loin. Blur utilise également une stratégie « List-to-Earn » pour motiver les utilisateurs. Toutefois, selon leurs règles, toute tentative de tricher en listant à des prix irréalistes ou en relançant des « NFT morts » disqualifie l'utilisateur des airdrops. D'autres moyens d'obtenir des $BLUR incluent le paiement de royalties ou la mise en avant de collections blue-chip. L'airdrop aura lieu en janvier 2023 ; seul l'avenir dira si cette stratégie évitera le sort de ses prédécesseurs. Sur le plan produit, la différence majeure avec des plateformes comme Blur réside dans l'expérience utilisateur exceptionnelle : affichage en temps réel des offres, ventes et métadonnées, chargement beaucoup plus rapide des listes, capacité à consulter les collections NFT sur plusieurs marchés simultanément, et prise de décision éclairée grâce à des analyses avancées de portefeuille. Contrairement à ses rivaux, Blur ne suit pas le modèle UX/UI d’OpenSea.

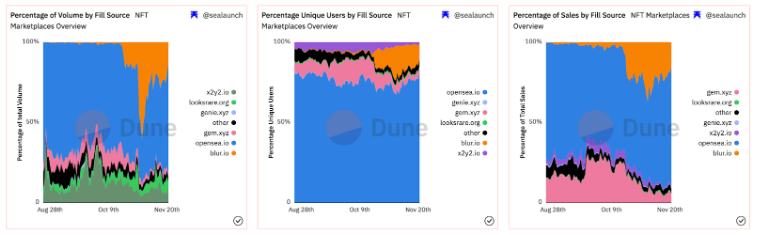

Malgré tout, OpenSea reste la plateforme dominante, détenant environ 72 % du volume, 82,7 % des acheteurs uniques et 75,7 % des transactions.

Comment OpenSea parvient-il à conserver ses utilisateurs face à de nouveaux concurrents ?

Bien que la part de marché d’OpenSea ait diminué, elle domine toujours largement, capturant plus des deux tiers du volume global. Pendant des années, OpenSea a bâti une solide barrière de marque dans l’univers NFT. Par exemple, la majorité des projets NFT choisissent de lancer officiellement sur OpenSea pour des raisons de légitimité, simplement parce que la marque est reconnue et fait confiance. Que ce soit sur Twitter ou Discord, la plupart des projets redirigent leurs utilisateurs vers OpenSea pour acheter leurs NFT. Ce choix entraîne une boucle vertueuse : plus de projets s’y ajoutent, ce qui attire plus d’utilisateurs, ce qui incite à nouveau plus de projets à y être présents.

La véritable clé de la concurrence reste la liquidité : le marché disposant du plus grand nombre de projets gagne. Même avec une expérience utilisateur médiocre et sans incitation par jeton, les gens continuent de publier et d’acheter sur OpenSea, car c’est là qu’il y a le plus de projets et de traders. Nous pensons que les incitations par jeton ne constituent pas une solution durable, car elles attirent uniquement des traders opportunistes sans créer de fidélité ni d’attachement au produit. Si les utilisateurs viennent uniquement pour les récompenses et non parce qu’ils croient en la qualité de la plateforme, ils partiront dès que celles-ci seront épuisées. Les incitations peuvent permettre de prendre une avance initiale, mais seul un excellent produit et une UX soignée retiendront vraiment les utilisateurs à long terme. Historiquement, ce scénario s’est déjà répété à maintes reprises — non seulement dans les marchés NFT, mais aussi chez des bourses de cryptomonnaies ayant adopté cette stratégie, souvent avec un résultat désastreux.

Étude de cas : l’avantage du premier entrant n’est pas tout — Magic Eden

Étant donné qu’OpenSea fut le premier marché NFT, on peut se demander si son leadership repose uniquement sur cet avantage initial. Pour mieux comprendre la valeur de cet avantage, examinons l’écosystème Solana. Magic Eden est aujourd’hui le marché NFT dominant sur Solana, mais contrairement aux idées reçues, il s’agit en réalité du troisième marché lancé sur cette blockchain. Les deux premiers, Solanart et Digital Eyes, avaient initialement capturé la majorité des volumes. Finalement, Solanart a perdu la confiance de la communauté après des incidents de listings frauduleux et de vols d’actifs, poussant les utilisateurs vers Digital Eyes. Magic Eden a pu surpasser Digital Eyes grâce à une interface et une expérience utilisateur nettement supérieures. En lançant des fonctionnalités comme un launchpad pour incubation de nouvelles collections et en s’intégrant à tous les portefeuilles Solana, Magic Eden a renforcé sa position. C’est ainsi qu’il est devenu le leader incontesté de l’écosystème Solana, détenant près de 98 % des utilisateurs actifs quotidiennement au moment de la rédaction.

L’innovation produit mène à la croissance

À partir de ces études de cas, nous concluons que la croissance pilotée par le produit est la voie durable pour conquérir des parts de marché à long terme. Les plaintes courantes concernant OpenSea incluent des frais élevés (gas et transaction), une latence importante et une interface lente. Nous pensons qu’à moins de corriger ces points et d’améliorer l’expérience utilisateur, la valeur de marque d’OpenSea continuera de s’éroder face à des innovations venues de plateformes comme Blur. Comme mentionné précédemment, Blur agrège non seulement sa propre liquidité, mais aussi celle d’autres marchés, offrant une commodité accrue. En revanche, bien que des concurrents comme X2Y2 et LooksRare proposent des frais plus bas, leur expérience utilisateur reste globalement similaire à celle d’OpenSea. Par exemple, les captures d’écran suivantes des séries BAYC sur différents marchés montrent clairement quel marché propose une interface différenciée. En fin de compte, le marché offrant la meilleure expérience attirera le plus de listings et de traders, construisant ainsi une barrière de marque durable.

Voici une comparaison des services offerts par plusieurs marchés NFT :

OpenSea (Premier) |

X2Y2 |

LooksRare |

Magic Eden |

Blur |

Atomic0 |

|

Nombre de blockchains supportées |

6 |

1 |

1 |

3 |

1 |

1 |

Stratégie d’acquisition |

Pionnier |

List-to-Earn Frais réduits |

Trade-to-Earn Airdrop |

Innovation produit |

Airdrop |

Airdrop |

Frais de transaction |

2,5 % |

0,5 % |

2 % |

2 % → 0 % |

Optionnels |

Optionnels |

Avantages |

1. Outil de listing NFT 2. Application iOS 3. Liquidité plus profonde 4. Avertissements contre arnaques et phishing 5. Marque forte |

1. Tableau de bord analytique puissant 2. Prêt P2P |

Réductions pour collectionneurs |

1. Launchpad 2. Application iOS 3. Suivi whitelist 4. Avertissements anti-phishing 5. Outils pour créateurs 6. Marque forte |

1. Filtres d’état NFT 2. Limite de gaz 3. Royalties optionnels 4. Floor sweeping 5. Suivi de portefeuille |

Royalties flexibles/optionnels |

Inconvénients |

Latence élevée Manque d’analyse |

Utilité du jeton Relations commerciales |

Prix erronés Manque d’analyse Utilité du jeton |

Limites sur les listings |

Pas adapté aux utilisateurs grand public |

Pas encore lancé |

Part de marché (Ethereum) |

42 % |

40 % |

18 % |

N.A. |

N.A. |

N.A. |

Utilisateurs (Ethereum) |

89 % |

10 % |

1 % |

N.A. |

N.A. |

N.A. |

Analyse des agrégateurs : pourquoi le modèle d’agrégateur n’a-t-il jamais vraiment décollé ?

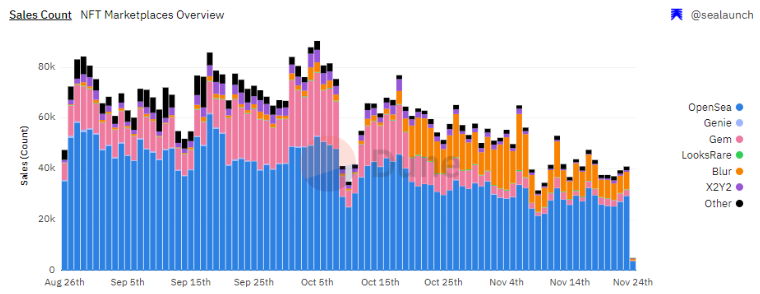

La présence de multiples marchés directs rend les agrégateurs pertinents, car ils offrent une vue consolidée sur tous les marchés. Plutôt que de consulter manuellement OpenSea, LooksRare et X2Y2 pour trouver le meilleur prix, un agrégateur simplifie la tâche. Pourtant, les données ci-dessous montrent que la majorité des transactions se font encore sur OpenSea. Elles indiquent également que, bien que les volumes de Gem et Genie aient connu une hausse initiale, ils ont depuis chuté par rapport à OpenSea. Plusieurs raisons peuvent expliquer ce phénomène. Avant d’approfondir, il est utile d’identifier deux grands profils d’utilisateurs :

(1) Les membres de communautés NFT, qui savent exactement quel NFT ils veulent. Leur parcours commence généralement par un lien officiel sur Twitter ou Discord.

(2) Les spéculateurs à la recherche de bonnes affaires — par exemple, des collections de qualité à prix plancher ou des NFT sous-évalués.

Premièrement, étant donné que la plupart des projets NFT utilisent actuellement OpenSea pour légitimer leurs liens, nous estimons que les utilisateurs communautaires s’y rendent en priorité. Deuxièmement, les traders opportunistes sont plus susceptibles d’utiliser des agrégateurs, car ils ne se soucient pas forcément de la communauté derrière un projet, mais cherchent simplement la meilleure affaire.

Bien que les volumes de Gem et Genie aient baissé, celui de l’agrégateur Blur a rebondi. Il est toutefois trop tôt pour dire si Blur a inventé un modèle d’agrégateur viable.

Étude de cas : comment Gem a

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News