Lettre de Maverick aux investisseurs : sortir indemne de la faillite de FTX, et perspectives sur les opportunités d'investissement dans la cryptomonnaie

TechFlow SélectionTechFlow Sélection

Lettre de Maverick aux investisseurs : sortir indemne de la faillite de FTX, et perspectives sur les opportunités d'investissement dans la cryptomonnaie

Chez Maverick, notre priorité absolue est toujours de garantir la sécurité des actifs et la maîtrise des risques, tant pour nous-mêmes que pour nos clients. Gérer les risques avant de rechercher la surperformance.

Rédaction :Simiao Li, Maverick Crypto

Traduction : Biscuit, ChainCatcher

Autorisé à publier par TechFlow.

Les répercussions de la faillite de FTX continuent de s’étendre, et l’évolution ultérieure de la situation reste incertaine. Toutefois, nous disposons désormais de suffisamment de temps et d’informations pour :

1) Évaluer l'impact de cet événement sur le portefeuille d'investissements de Maverick,

2) Revenir sur notre cadre/processus d'investissement face à ce test de résistance du marché,

3) Présenter notre vision prospective des marchés et de l’industrie cryptographiques.

Cet article évitera les spéculations morales ou narratives sur les causes et conséquences de la chute de FTX. Cette tâche appartient aux tribunaux et à la presse. En tant qu’investisseurs sur les marchés cryptos, notre principe fondamental doit être un pragmatisme objectif vis-à-vis du marché, en comprenant ses mécanismes et en assumant le rôle d’« ingénieurs du marché » (market mechanics), plutôt que celui de prédicateurs moraux (même si les conclusions morales liées à FTX paraissent évidentes).

Faits

Maverick n’a subi aucun impact lié à la faillite de FTX.

1. Aucune exposition opérationnelle sur FTX :

Maverick n’avait aucune exposition opérationnelle sur FTX. Nous n’avons pas l’habitude de conserver longtemps nos actifs importants sur une seule plateforme centralisée.

2. Aucune exposition dans le portefeuille :

- Nous détenions 100 % en espèces avant et pendant tout l’événement. Cela découle de nos indicateurs internes qui :

-

1) Anticipent fortement une contraction de liquidité au niveau macroéconomique ;

-

2) Estiment que le style de trading court terme dominant sur le marché crypto ne correspond pas à notre système d’investissement. Nous avons donc maintenu une position très prudente récemment (voir détails ci-dessous).

- Maverick a choisi de ne pas participer activement à la vente à découvert durant cet épisode, car ce type d’opportunités, extrêmement spécifiques et pilotées par l’actualité, ne relève pas de nos forces. Notre horizon d’investissement est moyen-long terme, et nos facteurs maîtrisés sont principalement les fondamentaux des actifs cryptos, les conditions macroéconomiques et les changements structurels de flux de capitaux. Nous observons donc avec sérénité les affrontements entre « traders d’actualité à court terme » sur ce « big short ».

3. Concernant les actifs liés à FTX/Alameda :

-

Lors de notre analyse des jetons d’exchange centralisés (CEX), nous avons étudié FTT et identifié plusieurs signaux d’alerte. Globalement, nous trouvions que FTT était peu attractif comparé à BNB et autres actifs CEX (plus de détails ci-dessous).

-

Au premier semestre 2022, on nous a proposé deux fois d’investir modestement dans des actions FTX (cession d’actions existantes), à une valorisation légèrement inférieure à celle des précédents tours de financement. Nous avons refusé, estimant que la valorisation de FTX était trop élevée.

-

Nous gardons une vision constructive à long terme sur Solana, mais n’avions aucune position avant l’événement, ni aujourd’hui. Nous pourrions accumuler des positions liées à Solana à l’avenir, sous réserve d’observer clairement de nouvelles activités de développeurs (voir plus bas).

-

Nous n’avons aucune exposition aux autres actifs écosystémiques liés à FTX/Alameda.

Après chaque effondrement, il est plus important de réfléchir profondément et d’optimiser notre système d’investissement et de gestion des risques (notre « machine d’investissement ») que de discuter des résultats précis. L’histoire des marchés d’actifs cryptos est courte, et ces cas extrêmes restent rares. La faillite de FTX constitue donc un test de résistance exceptionnel pour améliorer de façon composée notre cadre d’investissement et notre processus de gestion des risques.

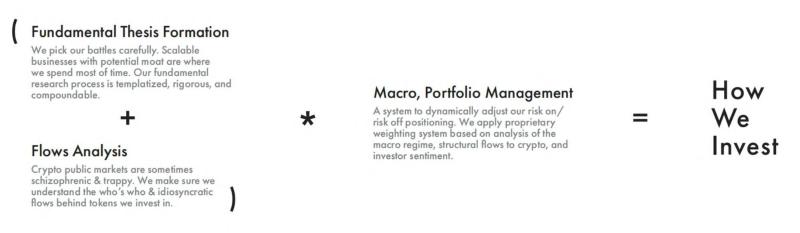

Détail du processus d’investissement

Le cadre d’investissement de Maverick repose sur trois piliers essentiels :

-

Analyse fondamentale ;

-

Analyse des flux de capitaux ;

-

Environnement macroéconomique et gestion des risques du portefeuille.

Nous n’augmentons notre exposition globale que lorsque les actifs et les conditions de marché répondent simultanément à tous les critères de ce cadre.

Gestion descendante de l’exposition aux risques

Nous combinons :

1) Des indicateurs macroéconomiques ;

2) Des indicateurs de marché basés sur les flux de capitaux ;

3) Le suivi du sentiment des investisseurs, afin de comprendre l’environnement et le style de marché dans lequel nous évoluons.Cela nous permet de contrôler de manière hiérarchique notre exposition totale à tout moment.

Avant la faillite de FTX, alors que le marché connaissait une hausse continue, nous sommes restés entièrement en espèces, car :

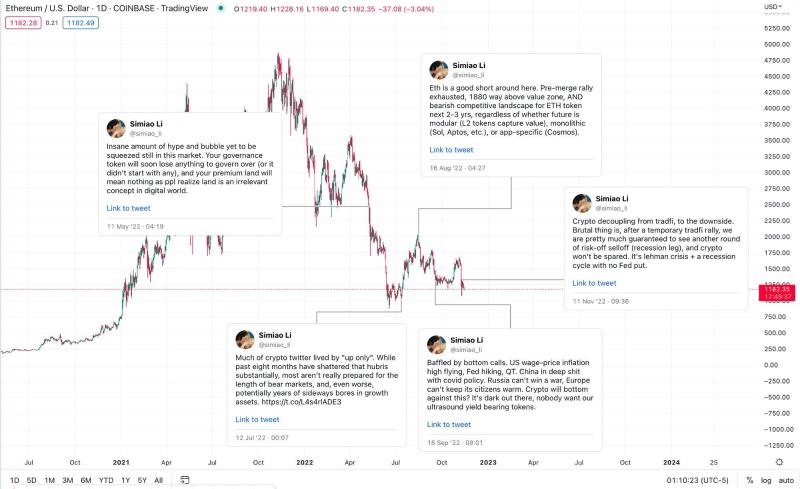

- Nous avions une forte conviction baissière au niveau macroéconomique, notamment après la réunion hawkish du FOMC. Nous avons répété à plusieurs reprises que, compte tenu de l’inflation élevée, d’un marché du travail toujours tendu et d’un cadre extrêmement hawkish de la part de la Réserve fédérale (similaire à l’ère Volcker), le point d’inflexion n’était pas encore arrivé. La Fed suit les données, or celles-ci sont toujours en retard. Actuellement, elle privilégie nettement une baisse significative de l’inflation, même au prix d’une récession économique et d’une nouvelle chute des marchés boursiers. Il est donc contre-productif, en tant qu’investisseur secondaire, d’essayer de devancer le virage de la Fed.

(Note : liste de nos tweets concernant l’orientation générale du marché.)

- Notre tableau de bord interne basé sur les flux de capitaux indiquait que le marché crypto se trouvait dans un contexte PvP court terme très défavorable, un « meta-jeu » intenable. Nous avons donc opté pour une position 100 % en espèces.

- “Peu de nouveaux capitaux affluent vers le marché crypto. Les stablecoins ont certes des liquidités, mais aucun catalyseur majeur ne pousse à leur déploiement. De plus, d’importantes libérations de jetons sont prévues dans les 6 à 12 prochains mois.”

- “Il s’agit d’un marché clairement PvP. Pas de tendance nette, des fluctuations dans un intervalle restreint, et des rotations sectorielles de plus en plus difficiles à suivre. Aucune tendance haussière ne dure au-delà d’un cycle d’actualité ponctuel, comme le pic causé par le soutien de NFT par Instagram ou l’acquisition de Twitter.”

- “Les conditions actuelles ne conviennent pas à notre horizon d’investissement ni à notre style.”

Réflexion sur (l’absence de) vente à découvert

Notre système d’investissement n’hésite pas à couvrir ou à prendre des positions courtes nettes limitées quand cela est nécessaire. Mais durant cette baisse, nous avons choisi de rester sans exposition nette. Pour diverses raisons, vendre à découvert dans un tel environnement est particulièrement dangereux, toute volatilité étant alimentée par des actualités imprévisibles :

1. Événements uniques pilotés par l’actualité :

- Avant l’événement : Sans information privilégiée, il était difficile pour quiconque de prévoir comment un tel événement unique allait se produire. Honnêtement, nous jugions auparavant peu probable que FTX s’effondre ainsi.

- Pendant l’événement : Alors que les informations progressaient, la probabilité de faillite augmentait, mais tout s’est déroulé très vite (de l’affolement sur FTX à la tentative de rachat par Binance puis à la faillite annoncée, moins de 48 heures). Durant cette période, vendre à découvert FTT, SOL ou d’autres actifs connexes était très risqué, car les prix étaient largement influencés par les négociations entre différents acteurs (Binance, Justin Sun), domaines où nous n’avions aucun avantage analytique.

- En phase finale : Quand les volumes se stabilisent et que la première vague de baisse est terminée, le rapport risque/rendement de la vente à découvert diminue fortement. Nous croyons que l’effet domino va se poursuivre, mais ces situations sont intrinsèquement difficiles à anticiper en temps réel, car ceux qui sont insolvents ont un fort incitant à mentir sur leur solvabilité jusqu’à ce qu’ils ne puissent plus le faire.

2. Risque de contrepasse extraordinaire :

- En outre, dans des circonstances extrêmes, toutes les exchanges centralisées présentent un risque supplémentaire de contrepasse. Il est fort probable que le gain potentiel d’une position courte ne compense pas la perte du capital initial.

De nombreux traders expérimentés exploitent ces événements médiatiques. Nous préférons observer leur confrontation. Ce n’était pas le moment d’intervenir. Même si nous avions gagné, cela aurait été par chance, non par compétence.

Due diligence sur FTT

Nous avons mené une recherche approfondie sur les jetons d’exchange (et leurs actions), et avons conclu, pour diverses raisons, que d’autres opportunités (comme BNB ou les actions Coinbase) étaient préférables à FTT :

- Capture de valeur opaque : FTT ne dispose ni d’une demande native significative (contrairement à BNB), ni d’un mécanisme transparent et durable d’accumulation de trésorerie (contrairement aux actions Coinbase), mais repose sur des « brûlages » opaques effectués par FTX.

- Conflit d’intérêt avec les actionnaires de FTX : FTT ne contribue en rien à FTX Exchange, mais représente une sortie nette non monétaire d’un tiers des revenus de l’exchange. Un fort conflit d’intérêt oppose donc les détenteurs d’actions FTX et les détenteurs de FTT.

- Engagement douteux de FTX envers FTT : FTX ayant attiré beaucoup de capital-risque et semblant vouloir devenir une société cotée, conserver FTT ne servirait pas leurs intérêts dans ce scénario.

Pourquoi FTX continuerait-il de faire fonctionner un jeton qui n’apporte rien à l’exchange et pèse sur ses revenus ? Pourquoi les actionnaires accepteraient-ils cela ? Nous étions perplexes. Nous avons vu suffisamment de signaux d’alerte sur FTT pour décider de ne pas y participer. Voir nos notes internes initiales ici : [Étude sur l’économie des jetons CEX]

Il s’avère que la réalité est bien pire que ce que nous avions imaginé. FTT ressemble désormais davantage à un jeton purement utilisé pour manipuler les prix, gonfler la valeur des collatéraux et maintenir la machine de Ponzi de FTX en marche. Rétrospectivement, nous pensons avoir trouvé la réponse à notre question initiale.

Due diligence sur d'autres jetons associés

Solana (SOL)

Nous n’avons jamais eu d’exposition aux actifs Solana ni à son écosystème.

Toutefois, notre opinion sur les fondamentaux à long terme de l’écosystème Solana mérite une discussion séparée. Vous trouverez plus loin dans cet article nos commentaires prospectifs sur Solana.

SRM et autres projets liés à FTX/Alameda

Nous n’avons jamais touché à ces actifs, et ne comptons pas y consacrer beaucoup de temps à l’avenir.

La faible capitalisation circulante / FDV a toujours été un point négatif pour nous. En général, nous ne prêtons pas une attention particulière aux projets phares du capital-risque, dont la qualité moyenne est douteuse. Ironiquement, l’engouement précoce est souvent inversement proportionnel au rendement attendu sur le marché public.

Cependant, nous restons très intéressés par les DEX de type order book (CLOB) construits sur des blockchains hautes performances (que ce soit Solana ou d'autres réseaux), car nous croyons fermement que c’est la prochaine étape de l’évolution des DEX.

Perspectives prospectives

Niveau macro : Refuser la tentation de rattraper les couteaux qui tombent

C’est le moment Lehman du crypto, la mèche du « super-bombe » que nous attendions depuis un an au sein de notre équipe. L’effet domino n’est pas encore pleinement révélé, donc ce n’est pas le moment de jouer les héros, ni de tenter de rattraper les couteaux en chute libre.

Nous publierons un article plus long fournissant davantage de points de référence historiques (crypto et TradFi), mais pour l’instant, voici un argument simple.

Nous ignorons combien d’informations publiques supplémentaires seront révélées sur l’impact de la faillite de FTX, mais un déficit de liquidité de plusieurs milliards de dollars ne peut pas être facilement absorbé par le jeune système financier crypto. Surtout alors que la liquidité est déjà raréfiée en période de marché baissier. Les market makers et sociétés de trading propres vont probablement suspendre leurs activités après avoir subi de lourdes pertes. La crise de liquidité sera omniprésente, et le crédit, aussi bien dans que hors du monde crypto, deviendra de plus en plus serré.

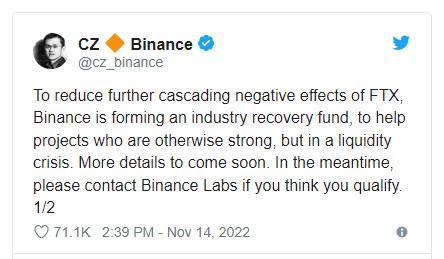

Le monde crypto n’a pas de Réserve fédérale pour nous sauver. Bien que certains espèrent que CZ (Changpeng Zhao) et Binance prennent ce rôle, cela va à l’encontre de la philosophie de CZ (« laissez le marché faire ce qu’il doit faire, le prix à court terme n’est pas important »). Même s’il voulait jouer le sauveur, il n’existe aucun précédent ou « mémoire profonde du marché » pour asseoir un consensus selon lequel « CZ serait le Powell du crypto », lui permettant de stimuler le marché comme la Fed le fait.

Notre avis est le suivant : le marché crypto connaîtra quelques ajustements dans une fourchette de prix étroite, puis une ou deux nouvelles chutes, probablement accompagnées des effets secondaires de FTX et de la dernière baisse des marchés traditionnels anticipant la récession. Après cela, le marché entrera dans une phase de consolidation latérale de plusieurs mois, caractérisée par une faible volatilité et des mouvements aléatoires, que nous appelons en interne « la phase du néant (the nothingness stage) », jusqu’à ce qu’un catalyseur lance la prochaine tendance haussière (peut-être liée au changement de politique de la Fed).

Quoi qu’il en soit, dans le contexte actuel, le rapport risque/rendement d’une prise de position acheteuse prématurée est très mauvais. Même si nous avions tort et que nous soyons vraiment au plus bas, nous ne verrions pas de rebond en V, car :

1) Les conditions macroéconomiques et de liquidité (baissières) ;

2) Les pressions structurelles de flux de capitaux dans le crypto (baissières) ;

3) L’absence de catalyseur innovant transformateur pouvant enthousiasmer institutions ou particuliers ;

4) La forte probabilité de catalyseurs réglementaires négatifs dans les 6 prochains mois.

Solana

Franchement, il est difficile de rester optimiste sur Solana actuellement. Mais souvent, lorsque les choses basculent à l’extrême, les opinions véritablement indépendantes peuvent briller et générer d’importants rendements. Si nous constatons au cours des 12 prochains mois que l’écosystème Solana maintient une activité de développement continue, alors le rapport risque/rendement de la détention de SOL deviendra à nouveau attrayant. Pour l’instant, nous ne donnons aucun jugement à 90 % de confiance sur quoi que ce soit concernant l’écosystème Solana. Nous continuerons à surveiller l’évolution. Mais à ce stade, attendre prudemment avec un esprit ouvert offre un meilleur rendement espéré que de rester constamment baissier.

- C’est un nettoyage tardif mais nécessaire du système Solana, qui se débarrasse des opportunistes ayant détourné sa narration. À court terme, l’écosystème souffrira — nous anticipons une baisse supplémentaire des prix, une raréfaction des flux de capitaux, et le transfert de certains projets vers d’autres blockchains.

- Mais la technologie Solana elle-même possède des différenciateurs et un potentiel. L’équipe fondatrice de Solana est née lors du dernier hiver crypto. Ce ne sont pas des touristes du crypto, mais des ingénieurs déterminés et compétents. Le moment est venu pour la communauté des développeurs natifs de Solana de se dresser et de façonner leur propre écosystème.

- Contre-intuitivement, l’effondrement de FTX et de ses alliés pourrait indirectement bénéficier à Solana. Car la narration des « L1 soutenus par le VC/grands groupes » est brisée, frappant aussi durement ses concurrents directs (autres blockchains hautes performances comme Aptos et Sui), qui eux n’ont pas de communauté spontanée véritablement capable de tenir pendant le prochain hiver crypto. Dans le monde du crypto, la dépendance au chemin est importante. Ce qui détermine la trajectoire des projets (surtout des L1), c’est fondamentalement les personnes/communautés derrière eux, et leur volonté d’être des « diamond hands ». Et parmi les traits humains, rien ne rassemble autant que la souffrance après la gloire, puis la renaissance après la souffrance. Le chemin qu’Ethereum a emprunté, Solana pourrait bien le refaire.

En résumé, nous restons attentifs pour voir comment cela va évoluer. Ce pourrait être une formidable opportunité d’achat, ou la sortie lamentable d’un écosystème fragile. Avant d’atteindre un dénouement épique, il y a peu à dire de plus.

Les bénéficiaires de la faillite de FTX

Tout n’est pas perdu. Certains actifs cryptos vont clairement bénéficier de cette faillite. Commencer à y déployer certaines stratégies croisées pourrait être très intéressant.

Binance Chain (BNB) :

Binance renforce sa marque et sa part de marché dominantes. Certains projets précédemment bâtis sur Solana ou financés par FTX/Alameda vont migrer vers Binance, la chaîne BNB et l’ombre protectrice de Binance Labs (nous avons déjà vu le sagace CZ agir après l’élimination de FTX).

Nous avons toujours pensé que l’écosystème BNB était sous-estimé par les investisseurs natifs du crypto. C’est l’Ethereum de l’Est, soutenu par un dictateur bienveillant, doté d’une exécution puissante et du soutien de joueurs cryptos de base.

Nous sommes depuis longtemps des adeptes de BNB. Cet événement n’est qu’un catalyseur supplémentaire dans cette direction.

Source : https://twitter.com/simiao_li/status/1568176304780091392

Polygon (MATIC)

Polygon n’a actuellement besoin de l’aide de personne, étant donné qu’il a une longueur d’avance considérable sur les autres blockchains en matière d’exécution et de développement commercial.

L’effondrement de FTX et de ses alliés constitue assurément un autre moteur puissant pour Polygon dans un contexte de marché baissier.

Une fois que la poussière sera retombée, une stratégie croisée (long MATIC, short SOL) pourrait être intéressante à moyen terme.

Infrastructures natives

Le code doit remplacer la confiance. C’est la seule manière pour le crypto de briser les monopoles des intermédiaires et de neutraliser les antisociaux. C’est aussi le consensus des fonds traditionnels après la chute de FTX. Reconstruire un système financier on-chain meilleur et évolutif nécessite des infrastructures performantes solides.

Nous chercherons à investir dans des actifs cryptos liés aux infrastructures décentralisées critiques, à condition que :

1) L’équipe maintienne son engagement et fasse preuve de résilience ;

2) Le projet puisse devenir un pilier de la prochaine pile technologique crypto ;

3) Son évaluation devienne attrayante pendant le marché baissier.

Nous mettrons à jour et publierons en temps voulu notre étude interne approfondie sur les infrastructures clés.

Portefeuilles non-custodiens de nouvelle génération avec UI/UX améliorée

Si vous ne contrôlez pas vos clés privées, vous ne possédez pas votre crypto ! Mais ne comptez pas sur des utilisateurs ordinaires capables de patienter 20 étapes pour devenir experts en portefeuilles crypto. Nous devons répondre aux besoins des utilisateurs moyens. Cela exige sécurité et expérience utilisateur combinées. En tant qu’investisseurs en jetons, nous ne cherchons pas directement à tirer profit de cette tendance, mais nous avons remarqué certains nouveaux portefeuilles prometteurs comme OneKey, qui offrent des solutions intéressantes.

DEX (surtout dérivés)

FTX était un exchange axé sur les produits dérivés cryptos. Sa chute profite incontestablement aux DEX, surtout dans les dérivés. Le marché a réagi : GMX et Dydx se sont distingués. Nous pensons que c’est davantage un argument d’investissement à long terme. Uniswap a un potentiel de croissance supérieur à 10x dans le prochain cycle. Nous avions déjà travaillé sur ce sujet avant la légende de FTX. Nous publierons bientôt un article sur les DEX de dérivés.

Marchés NFT

Ce n’est pas évident, mais nous croyons que les marchés NFT vont largement bénéficier de cet événement. La réglementation continuera de frapper durement les échanges de jetons et le DeFi, ce qui place les NFT (moins liés directement à la finance, et historiquement non-custodiens) dans un environnement relativement plus favorable pour attirer l’attention des utilisateurs et des spéculateurs. Nous approfondirons notre recherche sur les marchés NFT, mais ce qui nous intéresse maintenant, c’est 1) une priorité mobile ; 2) des marchés NFT liés aux jeux, surtout si ces projets sont bâtis sur des territoires orientaux moins compétitifs.

Conclusion

De temps en temps, un événement catastrophique survient sur le marché crypto, rappelant à l’industrie et à tous ses acteurs une mise en garde salutaire. La faillite de FTX en est un exemple.

Dans Maverick, notre priorité absolue est toujours la sécurité des actifs et la gestion des risques, pour nous-mêmes et nos clients. Gérer les risques avant de rechercher la surperformance. À long terme, nous continuerons d’affiner notre système d’investissement, utilisant ces événements comme des tests de résistance précieux et des études de cas.

Le crypto continuera d’exister, mais en tant qu’industrie, nous avons tous un travail de « nettoyage » en retard. Affrontons-le et continuons d’avancer.

Sincèrement,

Simiao Li

Fondateur & CIO, Maverick

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News