Des voies pour libérer l'efficacité du capital — Analyse approfondie des protocoles de prêt et d'emprunt par mise en gage de NFT

TechFlow SélectionTechFlow Sélection

Des voies pour libérer l'efficacité du capital — Analyse approfondie des protocoles de prêt et d'emprunt par mise en gage de NFT

La financiarisation sera l'une des tendances les plus fortes des NFT cette année.

Auteur : Nicole Cheng (gestionnaire d'investissement chez OFR)

Conseiller : JX (associé chez OFR)

Note : Cet article a été rédigé le 6 juin 2022

Au cours de l'année écoulée, nous avons assisté à une croissance explosive du domaine des NFT. Toutefois, nous prenons également conscience d’un fait incontournable : plus on accumule de NFT, moins le portefeuille est liquide. Avec la généralisation de la technologie NFT et l’apparition de nouvelles applications innovantes, la demande de financiarisation des NFT devient de plus en plus forte afin d’optimiser au maximum l’efficacité du capital.

En réalité, les NFT sont des actifs peu liquides, très similaires aux biens immobiliers. Dans le monde réel, un bien immobilier sert souvent de garantie pour obtenir un prêt. Imaginons maintenant que les prêts adossés à des NFT soient comparables à des crédits hypothécaires : les utilisateurs peuvent ainsi emprunter en mettant en gage ces actifs peu liquides. Le support permettant ce processus est constitué par les protocoles de prêt sur gage de NFT. Cet article se concentre principalement sur ces protocoles, en détaillant leurs mécanismes de tarification et les modalités de prêt selon différents types d’intervenants.

Pour servir de garantie, un NFT doit bénéficier d'un consensus suffisant quant à sa valeur, et être perçu par le grand public comme ne risquant pas de se déprécier rapidement. Cela nécessite impérativement un fort volume de transactions et une bonne réputation du créateur, deux conditions indispensables. Parmi les garanties largement reconnues sur le marché figurent CryptoPunk, BAYC, MAYC, Azuki et Doodles, autrement dit les séries de NFT dites « blue-chip ». En les comparant aux prêts immobiliers, ces NFT « blue-chip » équivalent aux centres-villes, tandis que les pièces les plus rares parmi eux représentent les quartiers résidentiels de luxe au sein de ces centres-villes.

Néanmoins, les NFT sont des actifs extrêmement volatils, même les collections dites « blue-chip » pouvant connaître des fluctuations importantes de valeur. Avant l'apparition d'Otherdeed, le prix plancher de BAYC avait atteint un nouveau record historique en termes d'évaluation en ETH, puis avait chuté de plus de 50 %. L'un des défis majeurs lors de la conception de protocoles de prêt sur gage réside donc dans la manière d’évaluer équitablement les NFT mis en garantie. Les solutions adoptées par les acteurs existants sont les suivantes :

● Prix moyen pondéré dans le temps (TWAPs)

Des oracles comme Chainlink publient le prix moyen pondéré dans le temps des ventes et des prix planchers, combinant ainsi plusieurs données pour produire un prix composite permettant d’évaluer les NFT. Ce modèle atténue l’impact d’événements anormaux en calculant une moyenne de plusieurs prix sur une période prédéfinie, réduisant ainsi les risques de manipulation malveillante.

Toutefois, cette méthode présente des limites évidentes : les TWAPs ne peuvent s’appliquer qu’à des collections actives, à fort volume de transactions, et peu vulnérables aux attaques d’oracle. L’efficacité en capital est également moindre, car afin d’éviter les conditions extrêmes du marché, les protocoles ont tendance à fixer un faible ratio prêt/valeur (LTV).

Exemples : BendDAO, JPEG'd, Drops DAO, Pine Protocol, DeFrag

● Évaluation par pairs

La méthode d’évaluation par pairs consiste à laisser les utilisateurs estimer la valeur d’un NFT et formuler des prévisions. Cette approche P2P convient à la majorité des collections de NFT, contrairement aux TWAPs qui imposent des restrictions quant à la qualité des collections. Grâce à des incitations rémunératrices accordées à des individus ou à des comités curatoriaux, elle permet de découvrir la valeur des NFT et d’en fixer un prix raisonnable en tant que garantie. Toutefois, le coût d’évaluation induit par ces incitations est nettement supérieur à celui des autres méthodes, le processus est moins efficace, et les résultats peuvent manquer de précision.

Exemples : Taker Protocol, Upshot V1

● Tarification via pools de liquidité

Un des inconvénients de l’évaluation par pairs est l’impossibilité de fournir un prix en temps réel pour les NFT. Ce problème n’existe pas avec la tarification par pools de liquidité. Chaque NFT déposé dans le protocole est activement négocié par les prêteurs présents dans le pool, générant ainsi un prix au comptant constant pour le NFT, égal à la quantité totale d’ETH contenue dans le pool. Une fois qu’un emprunteur verrouille un NFT dans le pool, les traders peuvent y déposer de l’ETH jusqu’à atteindre le prix qu’ils jugent correct. Si le NFT est surévalué, les traders risquent de perdre de l’ETH lors d’une vente aux enchères ; inversement, s’il est sous-évalué, ils rempliront progressivement le pool jusqu’à atteindre la véritable valeur marchande du NFT, réalisant ainsi un profit à la revente. En encourageant la spéculation sur les pools de NFT, cette méthode conduit à une tarification plus juste.

Exemple : Abacus

Bien que les cas cités ci-dessus ne relèvent pas strictement des protocoles de prêt non financiers, ces mécanismes de tarification jouent un rôle crucial dans la détermination du montant maximal du prêt ainsi que dans la décision d’initier une liquidation. Une fois la valeur du NFT établie, les protocoles peuvent être classés en deux catégories selon le type d’intervenant.

● Prêt P2P

Cette méthode est théoriquement applicable à tous les NFT et permet plus facilement d’identifier leur valeur potentielle. S’il existe un marché ouvert, le protocole de prêt agit alors comme facilitateur de ce marché. D’un côté, les détenteurs de NFT peuvent emprunter selon leurs conditions souhaitées ; de l’autre, les fournisseurs de capitaux peuvent parcourir la plateforme et décider à qui prêter leur argent. Dès qu’une offre de prêt est acceptée, un contrat est créé : le NFT mis en garantie est transféré vers un compte de dépôt protégé par le protocole, tandis que le prêt ainsi que le NFT représentant la reconnaissance de dette sont transmis à l’emprunteur.

Le taux d’intérêt, la durée du prêt, le ratio LTV et d’autres clauses sont négociés directement entre prêteur et emprunteur, ce qui limite les risques systémiques, car un défaut de paiement ne concerne que les deux parties impliquées, et non l’ensemble du système. Toutefois, du fait de la nécessité d’un accord mutuel entre prêteur et emprunteur, cette méthode, bien que flexible et personnalisable, souffre d’une faible liquidité et d’un potentiel de scalabilité limité.

Exemples : NFTFi, Arcade, MetaStreet

● Prêt P2Pool

À la différence des prêts P2P de type « offres et demandes » qui risquent de ne jamais aboutir, le prêt P2Pool suit plutôt une logique de « marché auto-régulateur » : il centralise les liquidités fournies par les prêteurs, et répartit les intérêts payés par les emprunteurs selon l’offre et la demande. Si un emprunteur ne peut rembourser son prêt, ou si la chute du prix rend le NFT mis en garantie sujet à liquidation, le protocole met alors le NFT aux enchères, et le produit de la vente est redistribué aux prêteurs.

Grâce au modèle P2Pool, les emprunteurs ont accès à des montants bien plus importants, et obtiennent instantanément des liquidités sans avoir besoin de l’accord préalable d’un prêteur. Toutefois, cela signifie aussi qu’ils doivent s’appuyer sur les données de prix fournies par des oracles pour générer les conditions du prêt. Comme les NFT de la longue traîne sont plus sensibles à la manipulation des prix, cette méthode ne convient qu’aux NFT les plus populaires.

Exemples : JPEG’d, DeFrag, BendDao, MetaLend, Pine, Drops DAO

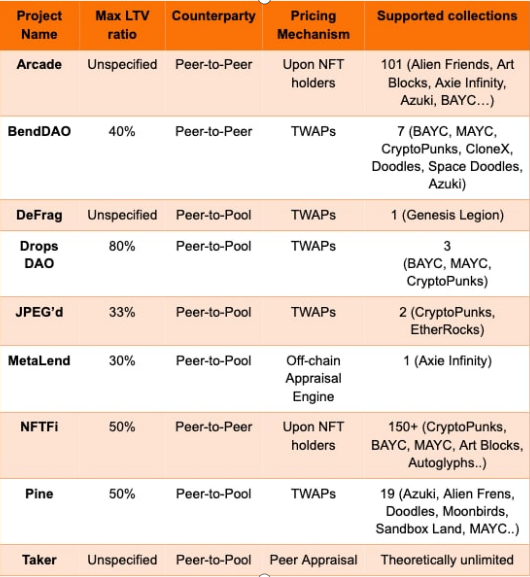

Afin de faciliter la comparaison, j’ai élaboré un tableau rassemblant certains indicateurs clés pour l’évaluation des protocoles de prêt sur NFT. Certains protocoles fixent un plafond au ratio prêt/valeur (LTV) afin de réduire les risques de défaut ; pour les NFT bénéficiant d’une grande liquidité et d’une forte demande, le ratio LTV est généralement plus élevé. Étant donné que les protocoles P2P couvrent généralement un spectre plus large que la plupart des protocoles P2Pool, il existe une grande disparité entre les deux modèles concernant les collections de NFT supportées. À noter que la plupart des protocoles élargissent continuellement les collections prises en charge tout en ajustant leurs mécanismes de tarification et leurs ratios LTV.

Malgré les controverses entourant les protocoles de prêt sur gage de NFT, nous espérons néanmoins voir arriver davantage de solutions innovantes de prêt et de financiarisation, offrant ainsi aux collectionneurs de NFT de nouvelles façons de libérer toute la valeur cachée de leurs actifs numériques. À plus long terme, si un jour ces protocoles parviennent à bloquer un nombre significatif et durable de NFT, ils pourraient acquérir un certain pouvoir de tarification sur les NFT. Ce domaine recèle encore d’immenses potentialités inexploitées, et sans aucun doute, la financiarisation constitue l’une des tendances les plus fortes du secteur NFT cette année.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News