Classement des revenus des « sociétés » Web3 : d'où provient la capture de valeur ?

TechFlow SélectionTechFlow Sélection

Classement des revenus des « sociétés » Web3 : d'où provient la capture de valeur ?

Creuser sans relâche les revenus sur la chaîne.

Rédaction : FM Research Team

TLDR ; Conclusion :

(1) Revenu total : Les modèles économiques Web3 ont considérablement évolué, et celui qui reste le plus puissant est toujours « vendre de l’espace bloc », suivi par les places de marché NFT, DeFi, GameFi et les infrastructures.

(2) Revenus des protocoles : La majeure partie du revenu provient encore des fournisseurs de liquidités (Liquidity Providers) et des prêteurs (Lenders), générant ainsi des revenus côté offre (Supply-side Revenue). En revanche, les revenus propres aux protocoles (Protocol Revenue) restent limités, et la part allant aux détenteurs de jetons (Token Holders) est encore plus faible. Bien que les utilisateurs bénéficient de rendements via le staking ou de droits de gouvernance, l’intérêt économique fondamental n’est pas encore assuré.

(3) Des failles d’audit dans les revenus des protocoles exposent les détenteurs de jetons à des risques : Les provisions pour risques dans les Protocol Revenue ne sont pas reflétées, les données sur les revenus des protocoles sont souvent confondues avec celles des ventes de jetons, et certains protocoles dissimulent même des risques de rug pull.

1. Aperçu des revenus des entreprises Web3

1.1 Les entreprises (protocoles) Web3 ayant les revenus les plus élevés

Parmi toutes les entreprises, le revenu est presque toujours l’un des indicateurs les plus importants. Alors, les entreprises Web3 génèrent-elles réellement des revenus ? Actuellement, les données les plus fiables proviennent de Token Terminal, bien que the Block, Messari et Web3 Index fournissent également certaines informations. Malheureusement, aucun acteur ne couvre complètement l’ensemble du marché ; nous avons donc combiné ces quatre sources pour produire une analyse exclusive. Compte tenu de lacunes possibles dans certaines données blockchain, quelques informations peuvent présenter des biais, que nous nous efforcerons de corriger à l’avenir.

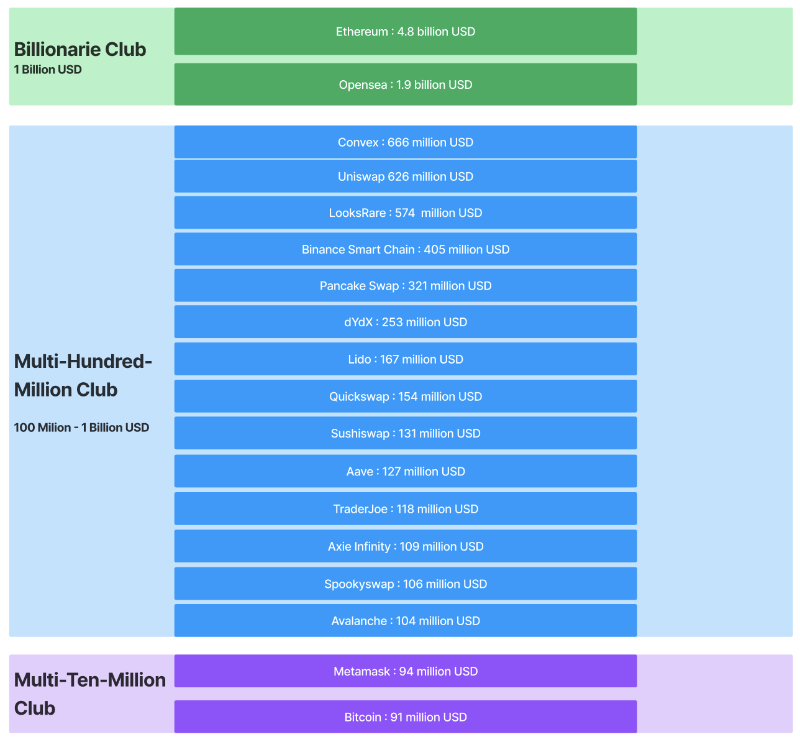

(Figure 1) Protocoles classés par revenu total au cours des 180 derniers jours – Top 17

Étant donné que les revenus Web3 dépendent de la volatilité du marché, nous avons retenu uniquement le revenu total sur 180 jours (sans annualisation linéaire). Les 17 premiers protocoles ont généré collectivement plus de 10 milliards USD de revenus totaux.

● Premier groupe : Ethereum et Opensea. Le revenu semestriel d’Ethereum s’élève à 4,6 milliards USD, largement en tête du classement ; celui d’Opensea atteint environ 1,8 milliard USD, faisant de lui une véritable vache à cash.

● Deuxième groupe : Majoritairement des protocoles DeFi, dont Convex et Uniswap affichent les revenus les plus élevés, autour de 600 millions USD sur six mois.

● Troisième groupe : Métamask, leader incontesté parmi les outils, a généré un revenu total de 81 millions USD sur six mois.

1.2 Le modèle économique détermine-t-il le plafond de revenus ?

Nous avons analysé la composition de ces revenus totaux afin d’évaluer l’impact des modèles économiques.

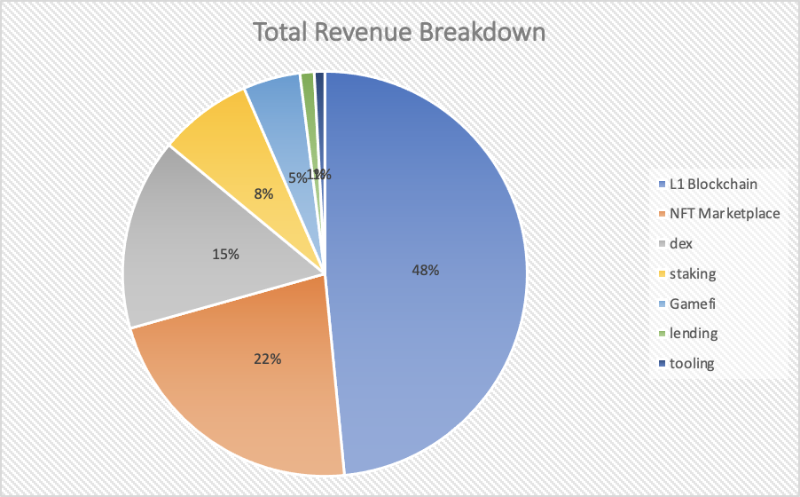

(Figure 2) Répartition sectorielle des 18 protocoles ayant généré les plus hauts revenus sur les 180 derniers jours (Source : Token Terminal, compilé par FutureMoney Research, Q2 2022)

On observe que :

● Les Layer 1 représentent près de la moitié du revenu total, grâce à leur modèle économique basé sur la « vente d’espace bloc » ;

● Les plateformes NFT génèrent 22 % du revenu total, grâce aux redevances perçues sur les royalties ;

● Les DEX dans la DeFi contribuent à hauteur de 15 %, via les frais de transaction et les revenus liés à la fourniture de liquidité ;

● Les services de staking dans la DeFi représentent 8 %, grâce à des modèles de carry ou d’écart de taux dans la gestion d’actifs ;

● Le secteur GameFi représente 5 %, avec des revenus issus des royalties, des frais de transfert et de la vente de NFT ;

● Le prêt (lending) dans la DeFi représente environ 1 %, basé sur la marge d’intérêt ;

● Les outils (tooling) représentent environ 1 %, grâce aux frais de service.

Il est clair que le générateur de revenus le plus puissant est Ethereum, dont le modèle repose sur la « vente d’espace bloc ». Ses revenus dépassent largement ceux des autres projets. Par ailleurs, au sein des blockchains L1, la polarisation des revenus est très marquée.

Ensuite, les plateformes NFT se distinguent par leur forte capacité à générer des revenus. Outre l’engouement pour les NFT, les plateformes prélèvent des commissions élevées sur les royalties (2 à 2,5 %) — comparées par exemple aux DEX comme TraderJoe, où les frais sont d’environ 0,05 %.

2. Comparaison des revenus des protocoles

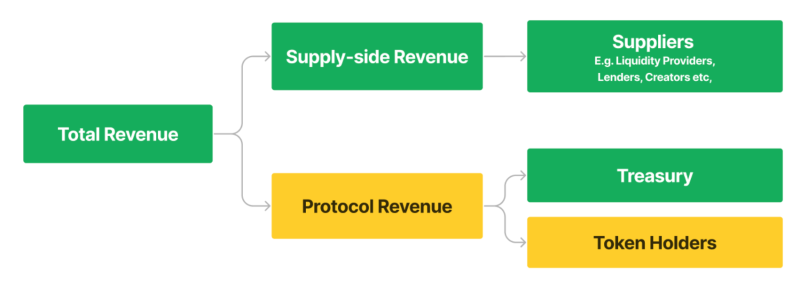

2.1 La valeur intrinsèque du protocole : Protocol Revenue

Généralement, les revenus d’un protocole Web3 se divisent en deux catégories : les revenus côté offre (Supply-side Revenue) et les revenus du protocole (Protocol Revenue). Ces derniers sont ensuite répartis entre la trésorerie (Treasury) et les détenteurs de jetons (Token Holders), comme illustré ci-dessous.

(Figure 3) Répartition du revenu total d’un protocole Web3 (compilé par FutureMoney Research)

Explication de ce schéma :

Revenu total = Supply-side Revenue + Protocol Revenue

● Supply-side Revenue : Généré par les fournisseurs (suppliers), tels que les fournisseurs de liquidité dans la DeFi, les emprunteurs dans les protocoles de prêt, ou encore les investisseurs dans le staking. Il s’agit des gains nets perçus après déduction du capital initial. Cette valeur est créée par les suppliers, et revient naturellement à ceux-ci.

● Protocol Revenue : Correspond aux revenus perçus directement par le protocole pour ses services. Une partie est généralement allouée à la trésorerie (Treasury), le reste pouvant être distribué aux détenteurs de jetons.

Selon nos analyses, parmi les 17 principaux protocoles/produits/entreprises en termes de revenus totaux, la proportion de Protocol Revenue est majoritairement très faible.

● Dans les projets DeFi, le Supply-side Revenue représente souvent **plus de 90 %** du revenu total. C’est particulièrement flagrant chez Uniswap : malgré un volume cumulé de transactions dépassant 1 000 milliards USD et un revenu total de 600 millions USD (sur six mois), il ne génère aucun Protocol Revenue.

● Pour les projets centralisés comme Opensea ou Metamask, qui ne disposent pas de tokenomics, le Protocol Revenue correspond ici à la valeur capturée par l’entreprise elle-même.

2.2 Classement des protocoles selon leurs Protocol Revenue : rentabilité propre

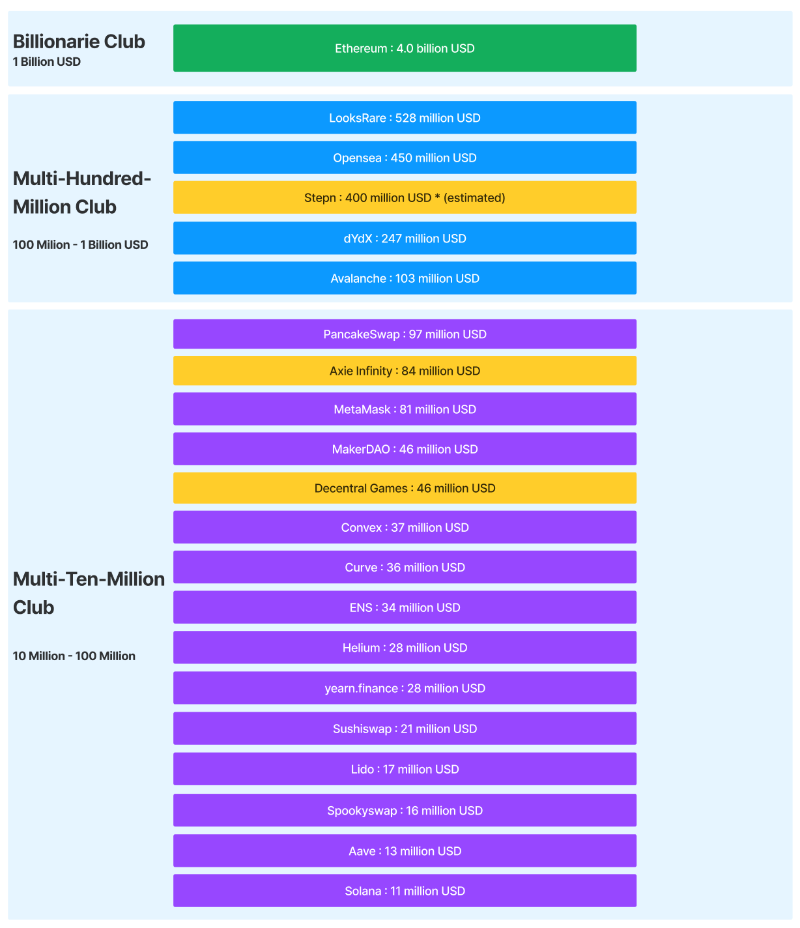

(Figure 4) Classement des protocoles ayant généré un Protocol Revenue supérieur à 10 millions USD sur les 180 derniers jours (Source : Token Terminal, the Block, compilé par FutureMoney Research)

On constate que si l’on mesure la rentabilité des protocoles via le Protocol Revenue, le classement diffère radicalement de celui basé sur le revenu total. On observe une chute nette de la part des projets DeFi, tandis que les blockchains L1, les plateformes NFT et les projets GameFi conservent leur position.

Remarque : Certains projets sont signalés en jaune :

● Stepn n’est pas référencé par les sites principaux, mais génère effectivement d’importants revenus. Nous avons effectué une estimation basée sur des informations publiques.

● Axie Infinity connaît une grande volatilité de revenus, tombés à moins de 10 % de leur pic.

● Decentral Games n’apparaît que sur Token Terminal, absent des autres sources, ce qui peut affecter la fiabilité des données.

Ainsi, en laissant de côté les droits de gouvernance, examinons maintenant quels protocoles redistribuent réellement de la valeur aux détenteurs de jetons.

2.3 Quelle part du Protocol Revenue est versée aux détenteurs de jetons ?

(Figure 5) Meme relatif à UNI (compilé par FutureMoney Research)

Le Protocol Revenue peut transférer de la valeur aux détenteurs de jetons selon trois méthodes principales :

1. Distribution directe (Revenue Distribution) : Paiement direct en espèces. Rare en raison de contraintes réglementaires.

2. Destruction en temps réel (Real-Time Burn) : Fréquent sur les blockchains L1, implémenté automatiquement via le contrat intelligent.

3. Rachat et destruction (Buyback and Burn) : Approche plus centralisée, menée par l’équipe projet.

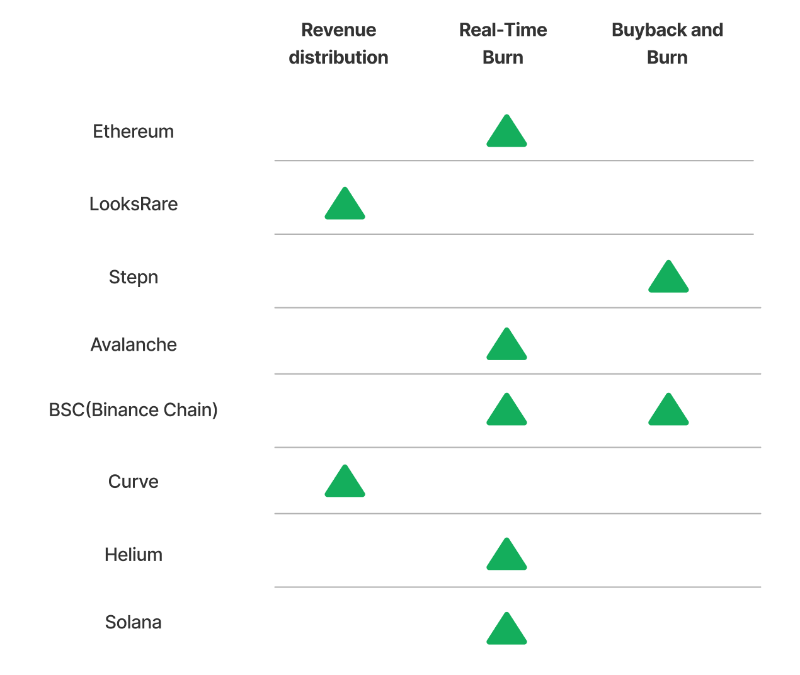

Parmi les protocoles dotés d’un Protocol Revenue, nous avons procédé à un ajustement (notamment en ajoutant BSC, dont la documentation détaille clairement son programme de rachat et de destruction, bien que non inclus dans Token Terminal). Au final, seuls 8 protocoles remplissent la condition « le jeton capte réellement de la valeur ».

(Figure 6) Protocoles offrant redistribution ou rachat (compilé par FutureMoney Research)

D’un point de vue sectoriel, la méthode dominante est la destruction en temps réel (real-time burn). Ethereum figure en tête avec près de 2,38 millions d’ETH brûlés. Viennent ensuite BSC, ayant racheté et brûlé 37 millions de BSC. Hormis ces 8 protocoles, les 12 autres parmi les 20 premiers en termes de Protocol Revenue ne redistribuent aucune valeur aux détenteurs de jetons.

De plus, des failles fréquentes dans l’audit des Protocol Revenue peuvent induire en erreur lorsqu’on cherche à évaluer la véritable valeur d’un protocole.

3. Failles courantes dans l’audit des revenus des protocoles : notre point de vue

3.1 Certains revenus ne provisionnent pas les risques encourus

De nombreuses plateformes de staking attirent les utilisateurs en mettant en avant des « rendements élevés » ou une « forte liquidité ». Or, leur avantage concurrentiel ne repose pas sur la technologie, mais sur l’utilisation habile du levier financier.

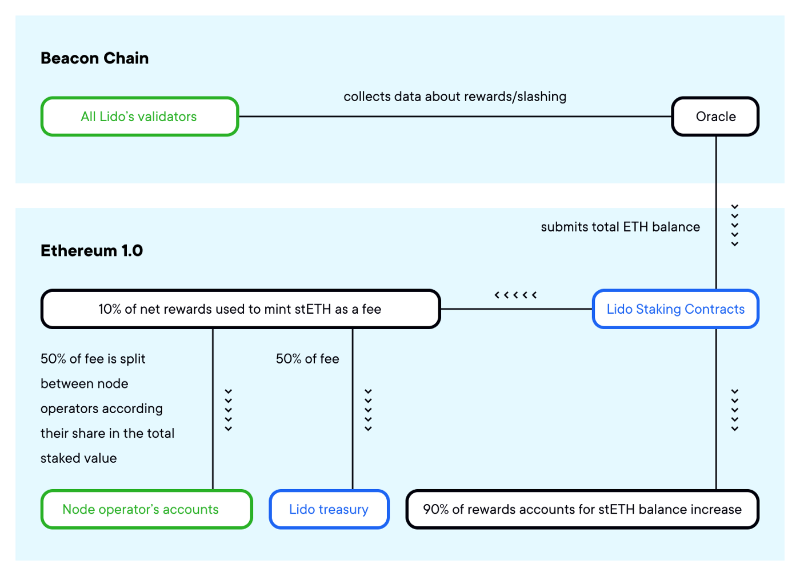

Prenons Lido : un utilisateur classique engageant du staking ETH fait face à un temps de verrouillage long. Sur Lido, il obtient du stETH immédiatement disponible tout en percevant les revenus du staking. Le coût pour Lido consiste à émettre du stETH contre du ETH mis en staking à parité 1:1. Son revenu provient d’une commission de 10 % sur les rendements du staking.

(Figure 7) Modèle du protocole Lido (source : Lido, compilé par FutureMoney Research)

Bien sûr, rien n’est gratuit. Lido détient une grande quantité d’ETH verrouillé, mais émet du stETH liquide tout en garantissant un remboursement 1:1. Il doit donc disposer de réserves importantes pour faire face aux retraits. Ces activités excellent pendant les cycles d’expansion du crédit, mais voient leurs profits chuter et leurs risques exploser en période de contraction. Bien que Lido ait généré 16,6 millions USD de revenus (sur 180 jours), une crise de retrait pourrait annuler cette performance. Et la priorité absolue du protocole sera de protéger les détenteurs de stETH, et non ceux du jeton LDO.

3.2 Certains revenus sont en réalité des ventes de jetons, instables par nature

Selon la définition de Web3 Index, les revenus peuvent être internes ou externes. Nous les reformulons ainsi :

● Revenus externes (Explicit Revenue) : Paiements effectués par les utilisateurs pour accéder à un service — utilitaire.

● Revenus internes (Implicit Revenue) : Paiements effectués pour obtenir des jetons du protocole — spéculatifs.

Ce type de revenus implicites est fréquent dans les modèles x-to-earn et les infrastructures Web3. Proche du Supply-side Revenue en DeFi, il ressemble davantage à une vente de jetons : les participants utilisent le protocole pour acquérir des jetons, payant en ETH ou SOL, puis revendent pour réaliser un profit.

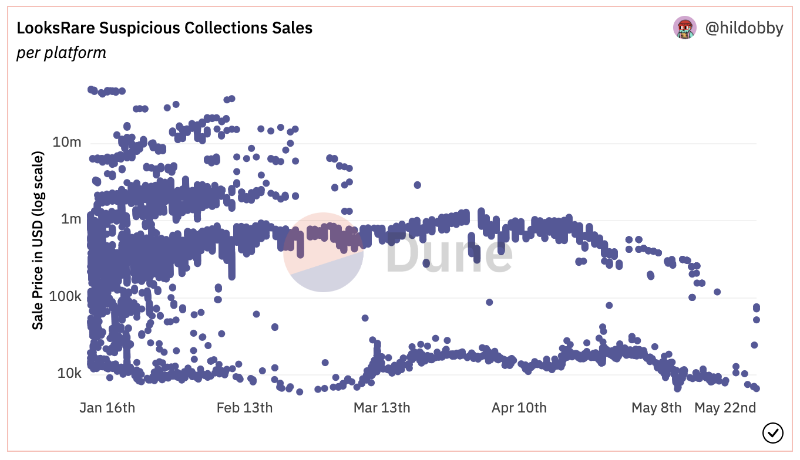

(Figure 8) Statistiques sur les transactions suspectes de LooksRare (source : hildobby, compilé par FutureMoney Research)

Prenez LooksRare : les traders à la traîne (washtraders) sont les principaux générateurs de revenus internes (Implicit Revenue). Ils paient de lourds frais de transaction (en ETH), reçoivent des LOOKS, puis les revendent pour profiter. Cela ressemble plus à un financement par vente de jetons qu’à un revenu tiré d’une activité réelle.

Par ailleurs, bien que LooksRare distribue ses Protocol Revenue aux stakers de LOOKS, les revenus en ETH sont automatiquement convertis en LOOKS, qui servent ensuite de paiement. Cela revient à une vente forcée de jetons.

Au final, bien que LooksRare affiche des profits impressionnants (580 millions USD sur 180 jours), tous les autres acteurs — washtraders ou détenteurs de jetons — ont perdu de l’ETH pour accumuler des LOOKS sans valeur. Qui a vraiment capté la valeur ? La trésorerie ou les détenteurs de LOOKS ?

3.3 Certains revenus ne sont jamais divulgués, comme les gains issus de l’émission dans les systèmes à double jeton

Dans le GameFi 2.0, nombreux sont les modèles à double jeton :

● Jeton de gouvernance (Governance Token) : Distribué aux VC et investisseurs, plafonné, avec mécanisme de rachat et de destruction.

● Jeton d’utilité (Utility Token) : Offert aux joueurs, illimité, sans rachat, visant à stabiliser l’économie du jeu indépendamment des intérêts des investisseurs. Ce design est bien intentionné, mais s’il est mal géré, il peut permettre au projet de siphonner toute la valeur de l’écosystème.

(Figure 9) Chute spectaculaire du SLP (source : hildobby, compilé par FutureMoney Research)

Les analystes blockchain commettent souvent une erreur : ils célèbrent la croissance continue des flux « entrants/sortants » dans un jeu, sans voir que les Utility Tokens sont constamment émis. L’équipe projet peut utiliser plusieurs adresses pour revendre massivement ces Utility Tokens, réalisant ainsi des profits importants sans les divulguer. Selon le white paper, seule la règle de distribution du Governance Token doit être publiée.

Même si le jeton de gouvernance est en contraction et accumule de la valeur, les profits réalisés sur l’émission des Utility Tokens permettent au projet de drainer continuellement la valeur du jeu, à la manière d’un rug pull, au détriment des investisseurs. À ce jour, aucune donnée ne permet de quantifier ces revenus potentiels — c’est une hypothèse.

À la mi-2022, on constate que les entreprises Web3 disposent désormais de modèles économiques solides et d’une capacité avérée à générer des revenus massifs.

Trouver des modes de redistribution des revenus utiles à la communauté, voire à la société, reste un défi ardu. Certains protocoles s’approprient les revenus, d’autres les conservent dans leur trésorerie en attendant, d’autres encore les reversent à la communauté. Certains choisissent même de masquer leur enrichissement par divers moyens, exposant les détenteurs de jetons à d’importants risques.

Nous appelons à davantage d’audits, d’expertises financières et de fonctions de régulation dans l’écosystème Web3, afin d’améliorer toute l’industrie. Si vous travaillez déjà dans ce domaine, ou si cela vous intéresse, contactez-nous par e-mail.

Source : https://mp.weixin.qq.com/s/Cw4pdy9YhQxVWGflnCeCrA

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News