摩根大通研報解讀:去槓桿只走了一半,美股還得扛三個月

TechFlow Selected深潮精選

摩根大通研報解讀:去槓桿只走了一半,美股還得扛三個月

散戶還在持續買入,主權基金在油價上漲的背景下增加了配置,整體需求仍大於供給。

撰文:Rita

潮嚮導讀

過去一個多月,美股經歷了劇烈波動,納指從高點回撤又反彈。摩根大通 7 月 15 日的資金流報告給了一個判斷:6 月啟動的去槓桿還沒結束,槓桿 ETF、期權和保證金賬戶還有進一步壓縮的空間,美股短期仍面臨壓制。

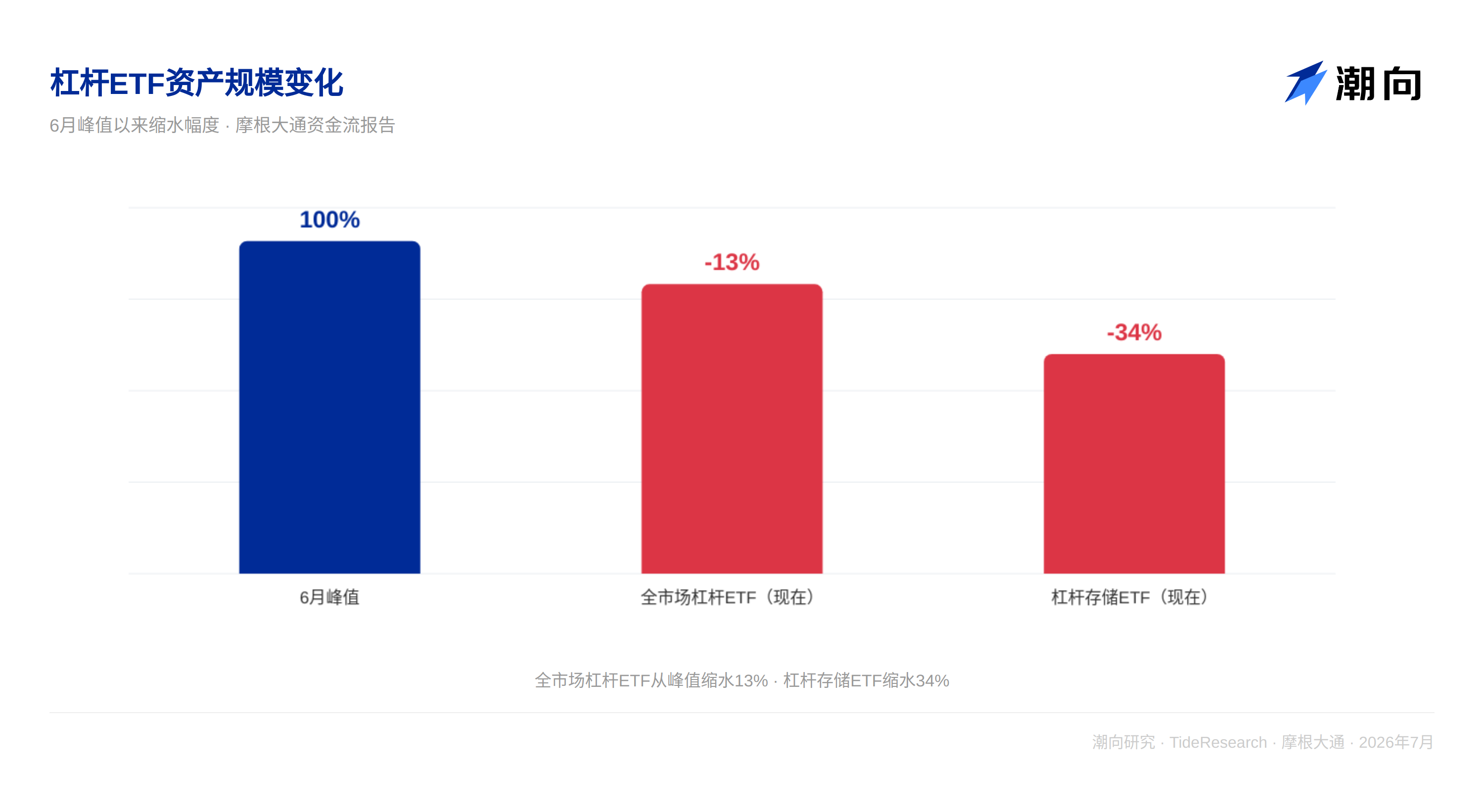

槓桿 ETF 被摩根大通特別點名。這類產品在波動行情中會自我消耗。指數跌 10%再漲 11.1%回到原位,3 倍槓桿 ETF 已經虧了 7%。這就是凸性的代價。6 月峰值以來,槓桿存儲 ETF 的規模已經縮水 34%,全市場槓桿 ETF 縮水 13%。但摩根大通認為,按目前的節奏,還需要再波動三個月左右,槓桿 ETF 的規模佔比才能回到 4 月前的水平。

好消息是,去槓桿結束後,長線資金的供需動態將提供支撐。散戶還在持續買入,主權基金在油價上漲的背景下增加了配置,整體需求仍大於供給。

槓桿 ETF 在自我糾正,但還沒到位

槓桿 ETF 的問題是結構性的。這類產品每天的收益是當日指數收益的固定倍數,在單邊上漲行情中表現很好,但在震盪行情中會被反覆磨損。

摩根大通用了一個簡單的例子說明:指數跌 10%,第二天漲 11.1%回到原位,3 倍槓桿 ETF 兩天下來虧了 7%。這就是凸性損耗,在區間震盪中會持續侵蝕資產規模。

這種機制是自我糾正的。槓桿越高,波動越大,損耗越快。6 月峰值以來,槓桿存儲 ETF 的 AUM 已經縮水 34%,全市場槓桿 ETF 縮水 13%。但相對持倉股票的市值佔比來看,降幅還遠不夠。摩根大通認為,還需要大約三個月的震盪行情,槓桿 ETF 的市值佔比才能回到 4 月前的水平。

另外,7 月以來槓桿 ETF 還在持續獲得資金流入,這會拉長去槓桿的時間。槓桿存儲 ETF 的市值佔比是普通 ETF 的三倍,這意味著存儲股的波動來源高度集中在槓桿產品上。

散戶期權和保證金也在去槓桿

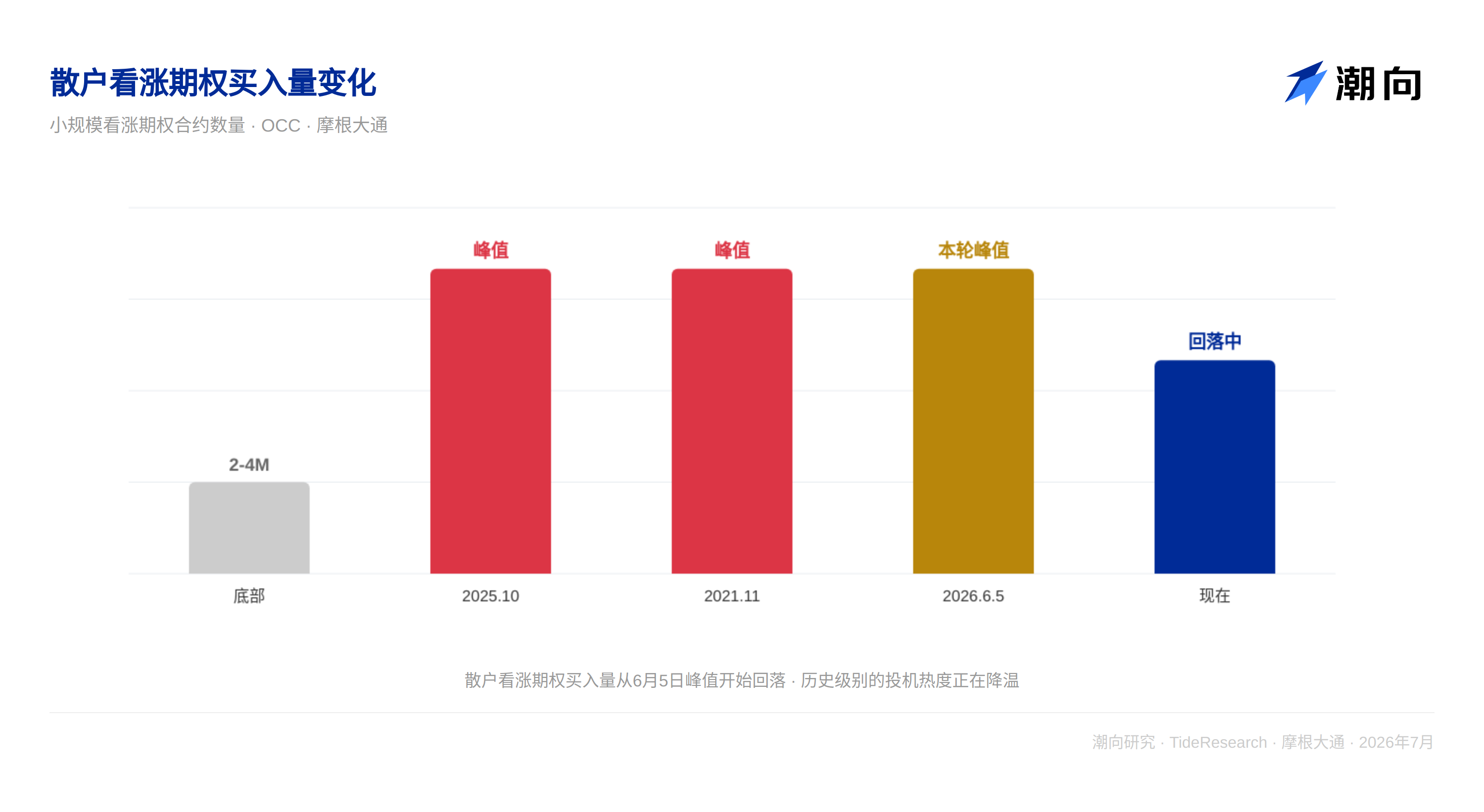

6 月 5 日,追蹤散戶小規模看漲期權買入量的指標觸及 1400 萬張合約,與 2025 年 10 月和 2021 年 11 月的峰值相當。前兩次峰值之後,科技股都經歷了數月的回調,直到這個指標跌到 200 萬到 400 萬張合約才見底。

目前這個指標已經從峰值回落,但距離歷史底部還有距離。摩根大通認為,散戶在期權市場的衝動正在消退,這對科技股(散戶最偏好的板塊)仍是一個壓制因素。

保證金賬戶的槓桿也處於極端水平。摩根大通追蹤的淨借方餘額顯示,當前水平與 2021 年底和 2018 年中的峰值相當。前兩次峰值之後,市場都經歷了數月的調整。目前這一指標剛剛出現初步回落的跡象,遠未迴歸正常。

對沖基金已經在減倉了

6 月份,儘管標普 500 和納指下跌,股票多空對沖基金和 TMT 板塊基金仍然取得了正收益(分別 +1.2%和 +3.7%)。原因是它們在半導體上的超配倉位對沖了損失。SMH 半導體 ETF 在 6 月份漲了 9.5%,而超大規模科技股跌了 14.5%。

但 7 月份的情況變了。摩根大通跟蹤的日頻對沖基金槓桿指標顯示,股票多空基金的槓桿率已經從 6 月的歷史高點回落,與半導體的關聯度也在減弱。這表明對沖基金可能已經在 7 月份降低了半導體的倉位。

風險平價基金的槓桿已經回到正常水平,不再構成額外的拋售壓力。

長線資金還在等

散戶是最大的買家,年初至今淨買入約 5500 億美元,全年有望突破 1 萬億美元。CTA(商品交易顧問)和股票多空對沖基金今年累計買入約 400 億美元。主權財富基金和央行由於油價上漲,全年預計貢獻約 1100 億美元的股票需求。

養老金和保險公司是穩定的淨賣出方,全年預計賣出約 4700 億美元,但其中一半已經完成。供給端今年因大型 IPO 和再融資,淨供給約 2000 億美元,比去年的零供給有所增加,但整體仍在可控範圍。

綜合計算,全年股票需求約 7750 億美元,供給約 2000 億美元,淨需求約 2750 億美元。下半年還有約 2000 億美元的淨需求待釋放,一旦去槓桿結束,這些資金會成為市場的託底力量。

潮向視角

摩根大通這份報告幫投資者區分了兩個時間尺度的力量。短期看,去槓桿是一個自我糾正但需要時間的過程。槓桿 ETF 的凸性損耗、散戶期權的熱情消退、保證金賬戶的壓縮,都不可能在一兩週內完成。摩根大通給了“三個月”的估計,這是一個有用的參考錨。

但把眼光放到更長的時間維度,資金面並不差。散戶還在買、主權基金在增加配置、CTA 和量化策略還有加倉空間。這些錢之所以現在沒推高股價,是因為去槓桿的力量在短期對沖了它們的影響。

對投資者來說,這意味著:短期的市場波動可能是去槓桿的尾聲,而非新一輪下跌的開始。關鍵是要區分“去槓桿”和“基本面惡化”,前者是結構性的自我糾正,後者才是真正的風險。

免責聲明

本文系潮向研究對第三方券商研究報告(摩根大通,2026 年 7 月 15 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News