扎克伯格開始押注預測市場,而亞洲國家卻仍視其為賭博

TechFlow Selected深潮精選

扎克伯格開始押注預測市場,而亞洲國家卻仍視其為賭博

從選舉到加密,從民調到真金白銀:預測市場如何成為全球信息基礎設施。

撰文:Tiger research

編譯:AididiaoJP,Foresight News

核心要點

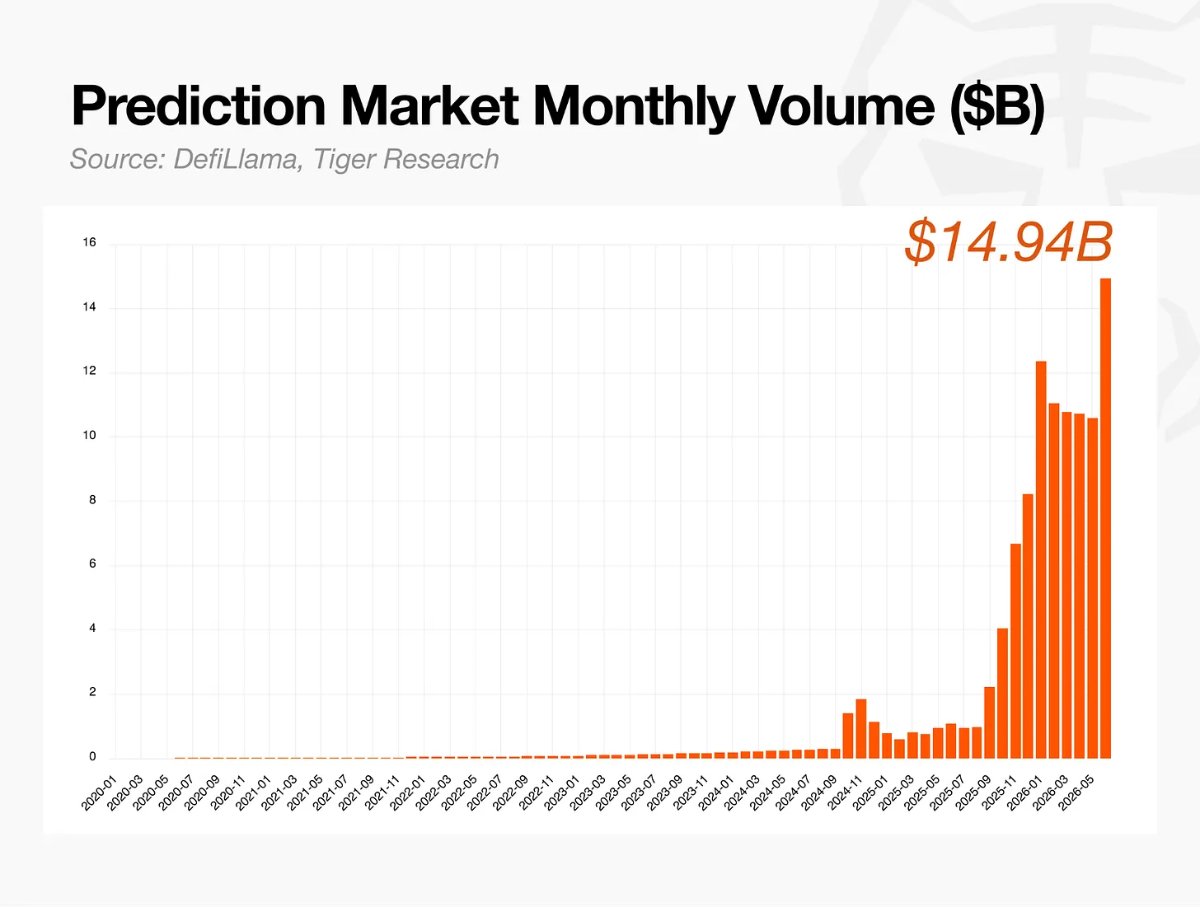

預測市場已成長為主流產業,月交易量達到 140 億美元,Meta 自家「Arena」項目的推進也顯示出大型科技公司對它的認可。

其機制很簡單:如果事件發生,合約結算為 1 美元;如果不發生,則為 0 美元。因此,其交易價格就是實時概率,事件結束後由預言機確認結果。

這一切建立在「皮膚在遊戲中」的基礎上:參與者如果判斷錯誤就會虧損,這讓他們的信息具備可信度。

西方市場已將預測市場納入正規金融體系,而亞洲的有限參與正導致資本外流、信息主權流失以及用戶保護缺失。

亞洲當前的任務不是阻擋這些市場,而是思考如何在正規體系內負責任地利用這些數據。因為迴避討論,實際上已經把領導權拱手讓給了國外。

預測市場已找到產品 - 市場匹配

預測市場多年來大多停留在概念階段。2020 年前後情況發生改變,少數小型項目開始積累顯著交易量,並逐一突破監管障礙,這標誌著預測市場作為產業正式成型。

此後增長加速。目前月交易量已超過 140 億美元,主要平臺的估值合計約 400 億美元。

Meta 的入局進一步證明它已超越早期階段。《紐約時報》最近報道,馬克·扎克伯格親自領導團隊開發一款名為 Arena 的預測市場應用。一家大型科技公司投入如此資源,表明這個產業已走出實驗階段,建立了經過驗證的商業模式。

預測市場起源於何處?

預測市場並非新生事物。在區塊鏈技術將其帶給大眾並幫助其形成產業之前,它已在學術界和金融圈非正式使用了數十年。

非正式使用

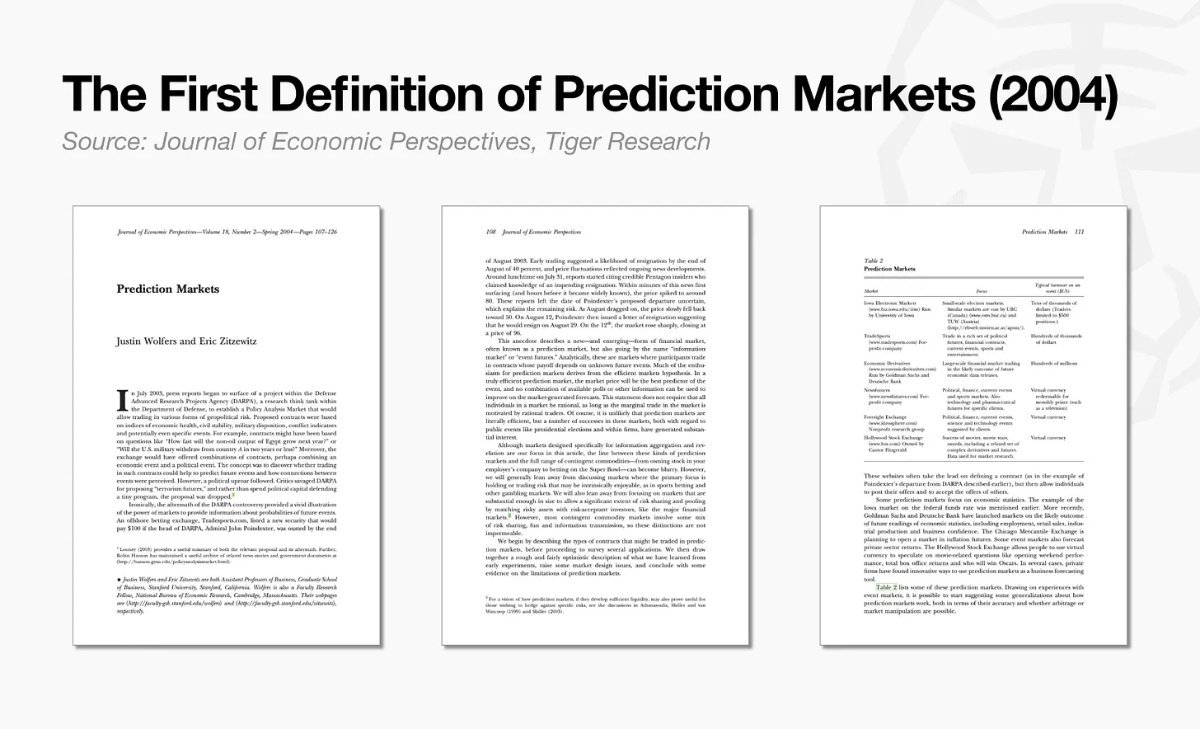

「預測市場」這個詞本身出現得比它的歷史要晚。到 20 世紀 80 年代,這個概念曾有各種名稱,如信息市場、決策市場,直到 2004 年一篇經濟學論文才將其固定為「預測市場」。

但其底層實踐遠早於這個名稱。最早形式是對選舉結果的政治投注。18 世紀的倫敦咖啡館裡,人們就議會醜聞和首相更迭下注,產生的賠率有時還會出現在報紙上。19 世紀的紐約,華爾街附近的場外市場中,預測總統選舉結果的非正式期貨市場十分活躍。

學術使用

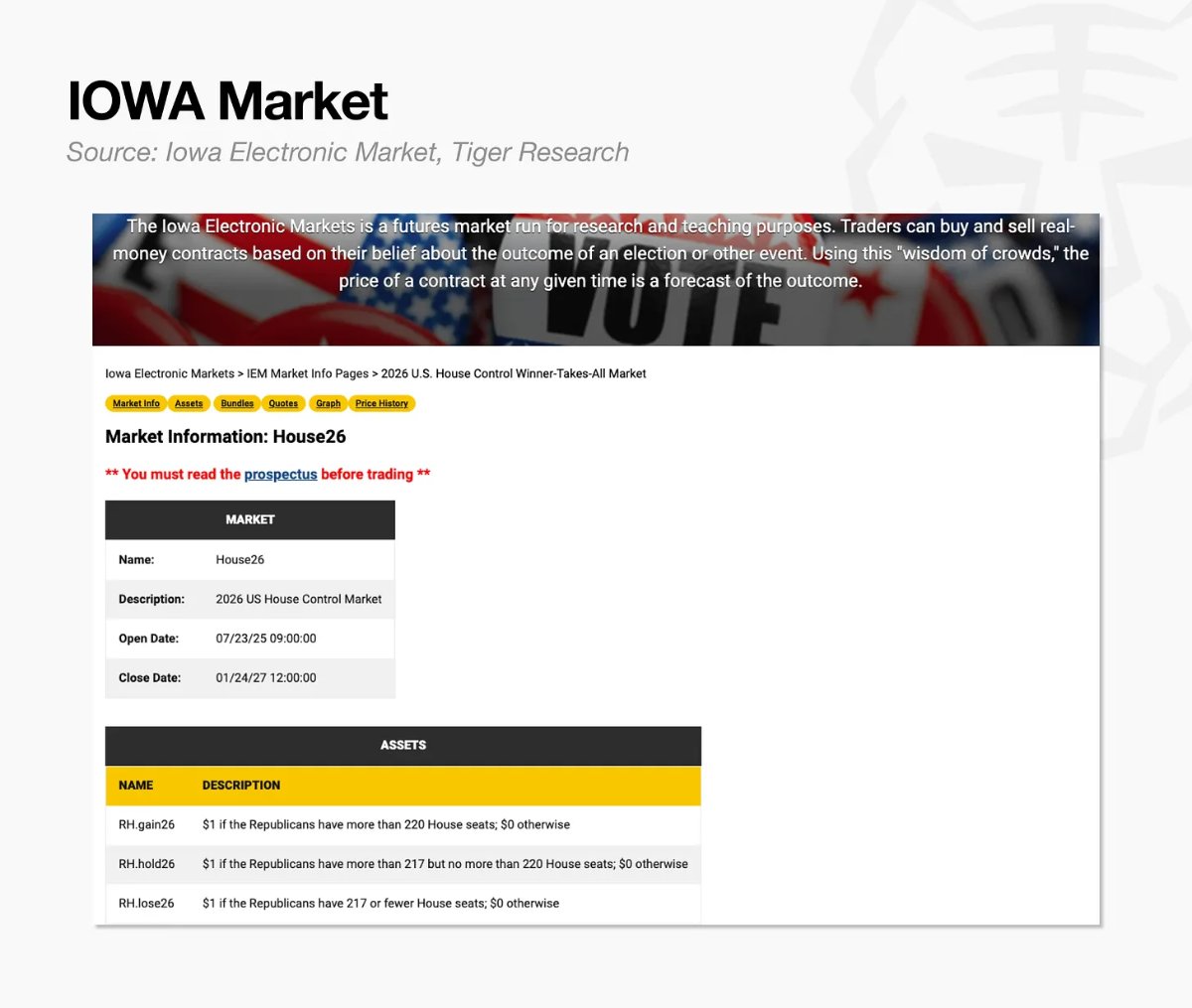

學術界起點是 1988 年愛荷華大學的三位經濟學家。他們對民調未能預測傑西·傑克遜在密歇根預選勝出感到困惑,於是設計了一個讓人們直接交易選舉結果的市場。這就是後來的愛荷華電子市場(IEM)。

1992 和 1993 年,IEM 獲得商品期貨交易委員會(CFTC)批准用於研究。任何投入 5 美元的人都可以參與。從 1988 年到 2004 年,IEM 在約四分之三的時間裡表現優於傳統民調,成為將集體判斷聚合為價格的實驗室。儘管如此,當時並不存在能讓它作為公共市場運營的監管框架。

二元期權

這些早期預測市場與金融市場中的二元期權非常相似:基於價格是否在規定時間內突破某閾值進行是或否投注的合約。其結構——事件發生結算為 1,否則為 0——與預測市場的邏輯完全一致。

二元期權也曾進入受監管交易所。美國證券交易所 2007 年的固定回報期權、芝加哥期權交易所 2008 年的基於標普 500 的二元期權都是例子。不過,離岸平臺頻繁欺詐導致多個主要司法管轄區在 2017 至 2021 年間禁止向散戶銷售此類產品。儘管如此,這種是或否的二元投注基本結構,至今仍是預測市場運行的邏輯基礎。

如今預測市場如何交易?

如今預測市場覆蓋的話題幾乎涵蓋任何可想象的事件。

體育賽事佔據最大交易量,得益於聯賽和全球賽事的連續日程,正在進行的世界盃進一步推高了熱度。政治、地緣政治和宏觀經濟則從通脹數據等指標擴展到私人公司估值預測,將信息本身變成了可交易資產。加密貨幣和股票價格,以及一些小道消息驅動的事件,共同構成了從大眾興趣到專業信息需求的完整譜系。

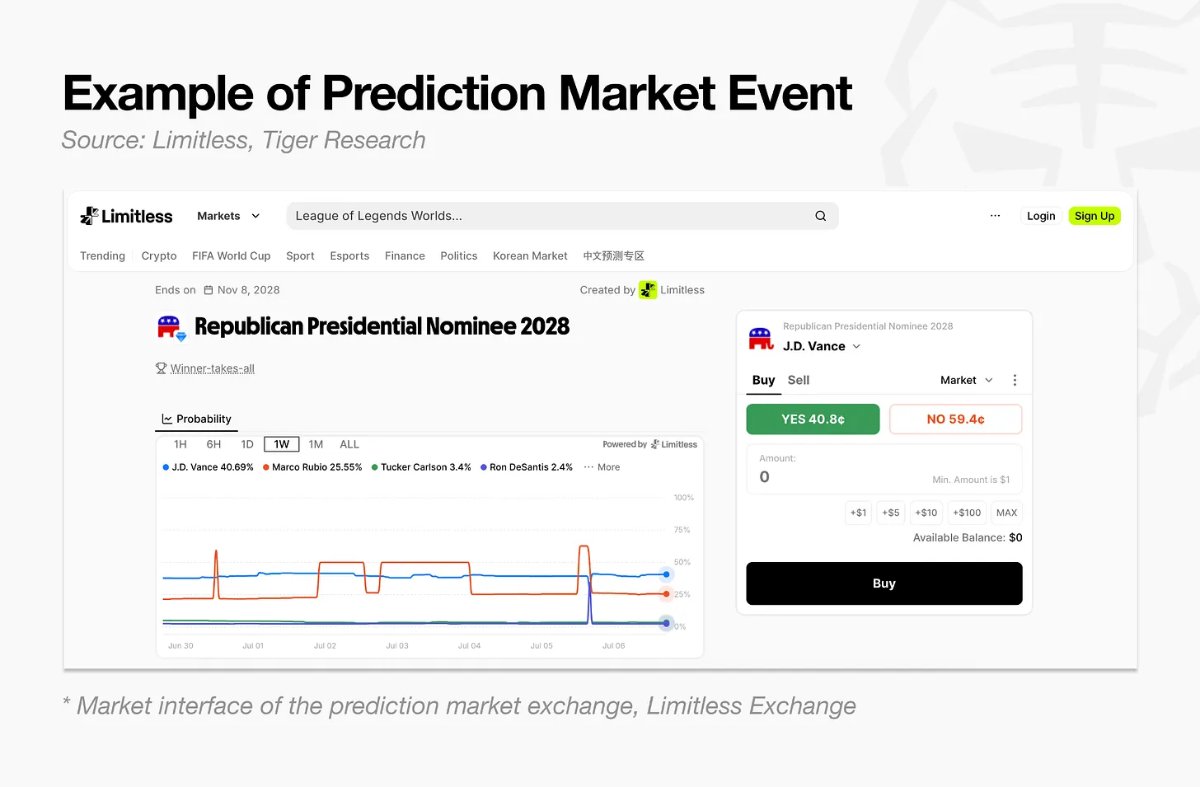

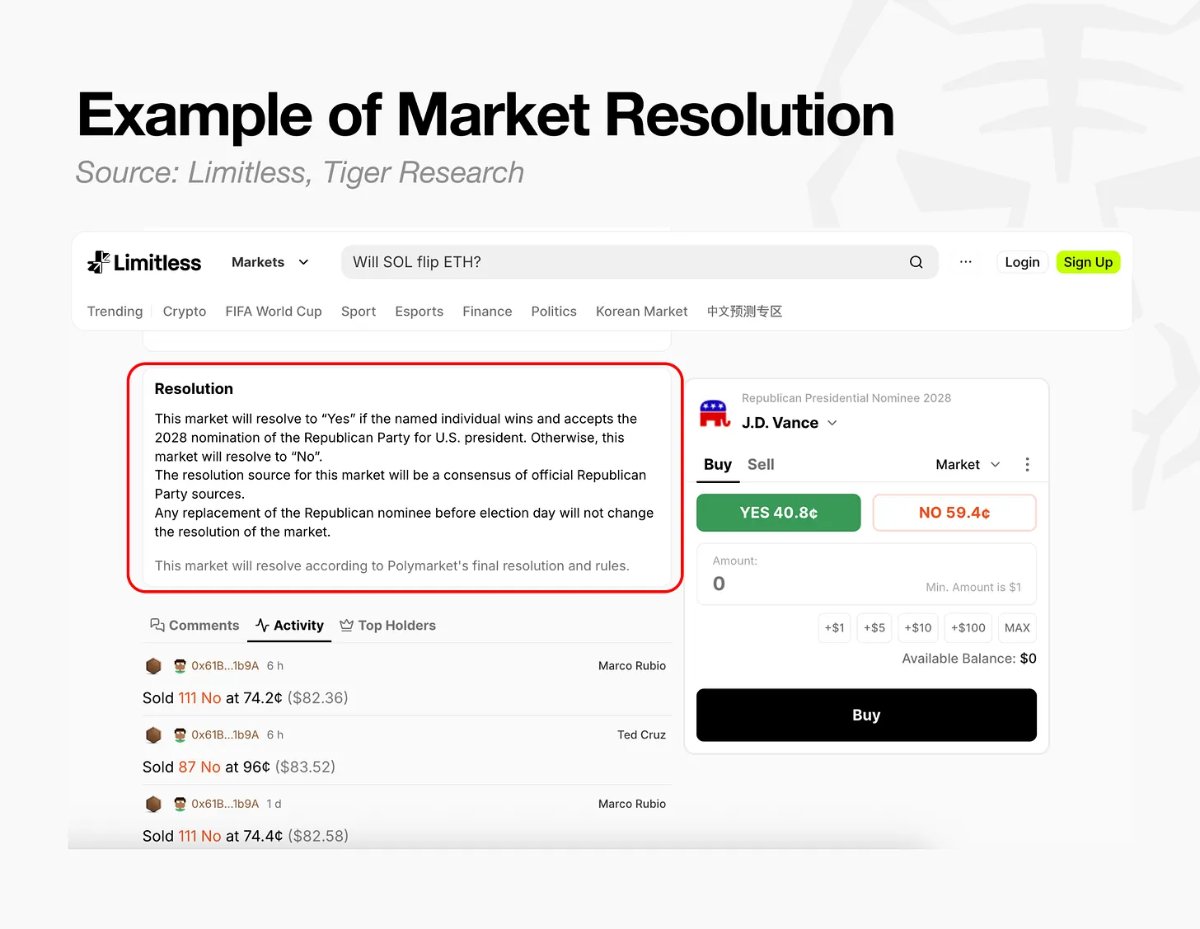

每個合約都以二元是或否方式結算。以 2028 年共和黨總統提名人是否為 J.D. Vance 為例:如果 Vance 被確認為提名人,押注「是」的合約支付 1 美元;否則押注「否」的合約支付 1 美元。

理解這種結構的最簡單方式是將 1 美元視為 100%。合約在事件發生時支付 1 美元(100%),否則支付 0 美元,因此中間交易價格自然反映概率。40 美分的合約代表該美元的 40%,即市場認為事件發生概率為 40%,美分值可直接讀作百分比(忽略買賣價差和交易成本時)。

價格通過訂單簿形成,而非任何中央方決定。買單(如 39 美分買入)和賣單(如 40 美分賣出)在各價位累積,交易在雙方匹配處執行。價格(以及隱含概率)由眾多參與者的資金相互博弈實時產生。交易者還可以在到期前賣出倉位鎖定收益或止損,實質上是把對事件的看法換成金錢。

結果由預言機記錄。無論合約價格多麼精確,事件結束後仍需有人確定「是」還是「否」,預言機就是負責這一判斷的機制。

預言機有兩種運作方式:

- 去中心化預言機:提案者抵押保證金並提交擬議結果,如果在規定時間內無人質疑,即成為最終結果。若出現質疑,則進入重新提案流程,只有進一步質疑後才進入投票。

- 中心化:提前設定判斷標準,事件結束後交易所直接應用官方結果並立即結算市場。這種方式將判斷權完全交給單一交易所。

例如 Limitless 平臺,一旦截止期限過去,就會按照預設規則最終確定結果。由將現實世界結果上報區塊鏈的預言機服務完成報告:大多數追蹤加密價格或股票的市場通過 Pyth Network 自動報告,而體育或政治等自定義市場則由運營團隊在 24 至 72 小時內人工判斷。

預測市場本質上是一個信息系統,它將大量參與者的觀點壓縮成價格反映的單一數字,並在事件結束後根據預設規則判斷預測是否正確。

遊戲與信息金融的演進

預測市場已超越簡單投注平臺,演變為信息金融的核心基礎設施——將未來不確定性轉化為實時價格信息。它與傳統民調或專家預測的根本區別在於「皮膚在遊戲中」機制,即參與者用自己的資金為立場負責。

在傳統方法中,專家判斷錯誤幾乎沒有聲譽代價,民調也無法過濾受訪者的漠不關心或策略性誤報。預測市場價格對錯誤有真實代價——錯誤倉位會虧損,這迫使參與者用最客觀、最新的信息驗證自己的信念。這種承擔代價的意願直接轉化為市場可靠性。

這一機制在實際數據中的表現可見於多個領域:

金融與貨幣政策預測的準確性:2026 年 2 月一位美聯儲經濟學家的研究解釋了原因。自 2022 年以來,預測市場在聯邦公開市場委員會會議前的利率預期與實際結果在統計上高度一致,優於聯邦基金期貨和彭博共識。原因在於參與者如果錯誤就會立即損失資金,從而更嚴格分析可用信息並據此定價。

政治與選舉的透明概率估計:2026 年 6 月韓國地方選舉中,Polymarket 正確預測了 16 個主要城市和省份中的 14 個獲勝者。在退出民調只能說「勢均力敵」的地方,預測市場給出了參與者用真金白銀押注的實時概率,這是眾多參與者綜合判斷多種變量的結果,而非簡單預測。

對市場事件和公司估值的響應:2026 年 3 月穩定幣利息收入上限議題出現時,預測市場立即將 Coinbase 股價下跌概率定價為 97.6%,作為實時風險指標而非事後分析,展示了當自身資金面臨風險時參與者的敏感響應。學術研究也得出類似結論:2015 年一項針對谷歌、福特等公司內部預測市場的研究發現,與官方預測模型相比,預測誤差降低了高達 25%,表明當內幕知識與風險資金結合時,預測準確性會提升。

信息不對稱仍是限制。2026 年 1 月委內瑞拉案例中,有人利用機密信息進行內幕交易,暴露了真實弱點。不過,這一試圖扭曲價格的行為被識別並作為犯罪起訴,也證明市場旨在以透明和問責方式運行。

在信息廣泛分佈的領域,預測市場是精確分析工具;在信息集中在少數人手中的領域,它是能夠識別這種集中的監測機制。因為參與者資金真正面臨風險,這些市場生成的價格構成了評估金融資產價值的客觀信息。

預測市場在亞洲政策討論中的缺席

預測市場的性質和軌跡因各國監管框架而大不相同。美國通過司法裁決將其納入受監管金融體系,而亞洲主要司法管轄區大多仍將其視為傳統賭博類別。

在美國,訴訟解決了大部分監管不確定性。商品期貨交易委員會試圖將 Kalshi 的選舉預測合約歸類為賭博並制裁平臺,但法院裁定選舉預測不是機會遊戲,監管機構無權禁止。這一裁決改變了監管姿態,成為包括 ICE、Robinhood 和 CME 等傳統金融機構入場的決定性催化劑。

相比之下,在亞洲主要司法管轄區,主流觀點仍將預測市場的二元結算結構等同於傳統賭博。主導監管視角是賭博控制和公共秩序,而非金融政策。雖然各國做法有所不同,但預測市場在該地區大多仍處於正式政策討論之外,僅印度和印尼為例外。

這種對待方式的分歧最終歸結為監管者是將市場視為金融創新還是社會控制問題。

預測市場處於監管困境與制度化的十字路口

預測市場已成為全球金融和信息基礎設施的核心。全球趨勢與亞洲監管機構的僵化立場之間已出現顯著差距。在技術和金融邊界已基本消失的當下,將新市場限制在舊監管框架內的嘗試存在內在侷限。亞洲主要司法管轄區當前的監管做法存在三大問題。

第一個是監管套利的悖論。

預測市場運行於無國界的數字網絡,在一國封鎖平臺或限制用戶無法消除底層需求。用戶會轉向不受監管的離岸平臺,承擔更大風險。這導致資本流出轄區,監管者同時失去市場監督權和相關稅收,長期削弱地區金融競爭力。

第二個是國家信息基礎設施主權的流失。

預測市場是一種將複雜社會問題轉化為精確數字估計的高級信息基礎設施,而非單純投注場所。亞洲最近的選舉顯示,預測市場比傳統民調更快、更準確地讀懂公眾情緒。在監管名義下將其排除在外時,最能反映某社會情緒的數據卻積累在國外服務器上。結果是外國媒體和機構對本地社會的瞭解比本土分析師更清晰。

第三個是用戶保護的放棄。

用戶處於盲區,沒有機構保障。單純否認市場而不進行充分事先討論的政策,只會讓用戶暴露於風險並將其推到體系之外。

討論重心需要徹底轉變。

問題不再是如何阻擋這個市場,而是如何在正規體系內健康利用這些數據。這一視角轉變需要專門研究,但目前相關討論仍很有限。

在這個領域,Limitless Research 正在填補空白,將來自韓國和日本等亞洲市場的預測數據處理成信息資產。未來需要更多參與者承擔起構建健康數據生態的角色。

監管不應是阻擋水流的堤壩,而應是正確引導水流的渠道。

亞洲現在需要的不是更嚴格的執法,而是啟動前瞻性討論來回應這一轉變。將已經發生的交易推入陰影是最糟糕的政策。通過建設性討論將其納入正規體系、建立透明監督機制,並將過程中產生的數據作為國家和社會資產返還,需要持續努力。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News