將幣圈的荒涼歸咎為 AI 興起是一種思維上的懶惰

TechFlow Selected深潮精選

將幣圈的荒涼歸咎為 AI 興起是一種思維上的懶惰

加密市場沒有消失,只是進入了更殘酷的 K 型分化:贏家更快通吃,普通人更難等到慢牛。

K 型基本盤:極端年代的下注邏輯

歷史就是無情對無腦的勝利。

我想我得到了答案,問題是:“加密行業或者 Token 市場,在 RWA 日益擁抱區塊鏈,穩定幣穩步向支付進發的當下,徹底喪失資本估值的基本面。”

這其實很奇怪,區塊鏈確實是金融的未來,但時代焦點已經轉向「科技競爭」,即使 AI 泡沫崩潰,還有核聚變、商業航天、生物醫藥等新高地。

區塊鏈無比尷尬,西方同行沒有東方對標物,這導致競爭機制失效,進而市場缺乏向上動力,淪為 Token 傾銷地或者 Meme 虛無場。

我們無法改變,無論機制如何美妙,也無法承接主權級資產,包裹數字人民幣、代幣化國債或者 A 股上鍊。

想通之後,問題反而變得更簡單,註定小眾但長期確定的市場,如何重回市場化估值體系?

中間階層的崩潰

東西方對立,硬科技崛起。

這是如今加密行業的兩大母題,如同 08 年金融危機是比特幣的助產士。

理想條件下,穩定幣是對立世界的鏈接通道,類似歐洲美元在冷戰時期的作用,溝通兩大陣營之間的剛性需求。

現在雙方還在確定邊界,震盪還要延續一段時間,甚至可以認為,穩定幣最終是中概股的某種代餐。

在到達邊界之前,我們還需要創業者和 VC 去努力,謀求安身立命之所,耐心等待翻身上桌時刻。

硬科技的崛起,並不會奪走幣圈的流動資本,反而在創造新的投機標的,將幣圈的荒涼歸咎為 AI 興起是一種思維上的懶惰。

- 加密行業天花板有限,能到 $1B 市值只有 55 家,而全球現有 1603 家獨角獸企業

- 加密行業更像是超大號 Alt Pre-IPO 系統,無法通往納斯達克,可以先來幣安試試水

別有行業幻滅感,人類人往是常態,“跑路” Meta 做 AI 的 Dawn Song,之前也是 Oasis Labs 融資 4500 萬美元的最大號召力,把他們當做某個行業成熟的風向標即可。

在 Token 機制之外,Pre-IPO 也可以,甚至會嚴重衝擊域外資產的定價邏輯,而無許可也再次引發經濟博弈,這不是孤立,而是會變得更為日常。

真正的危機藏在共識之外,即加密行業的創新果實,會快速被巨頭化,每個賽道極為快速長出一兩家主要玩家,然後結束。

幣安作為交易型銀行,花了 5 年時間(2017~2022),才成為行業第一,但我很懷疑下一代產品還有沒有這麼長時間發育,或者說新巨頭的搏殺會極為激烈。

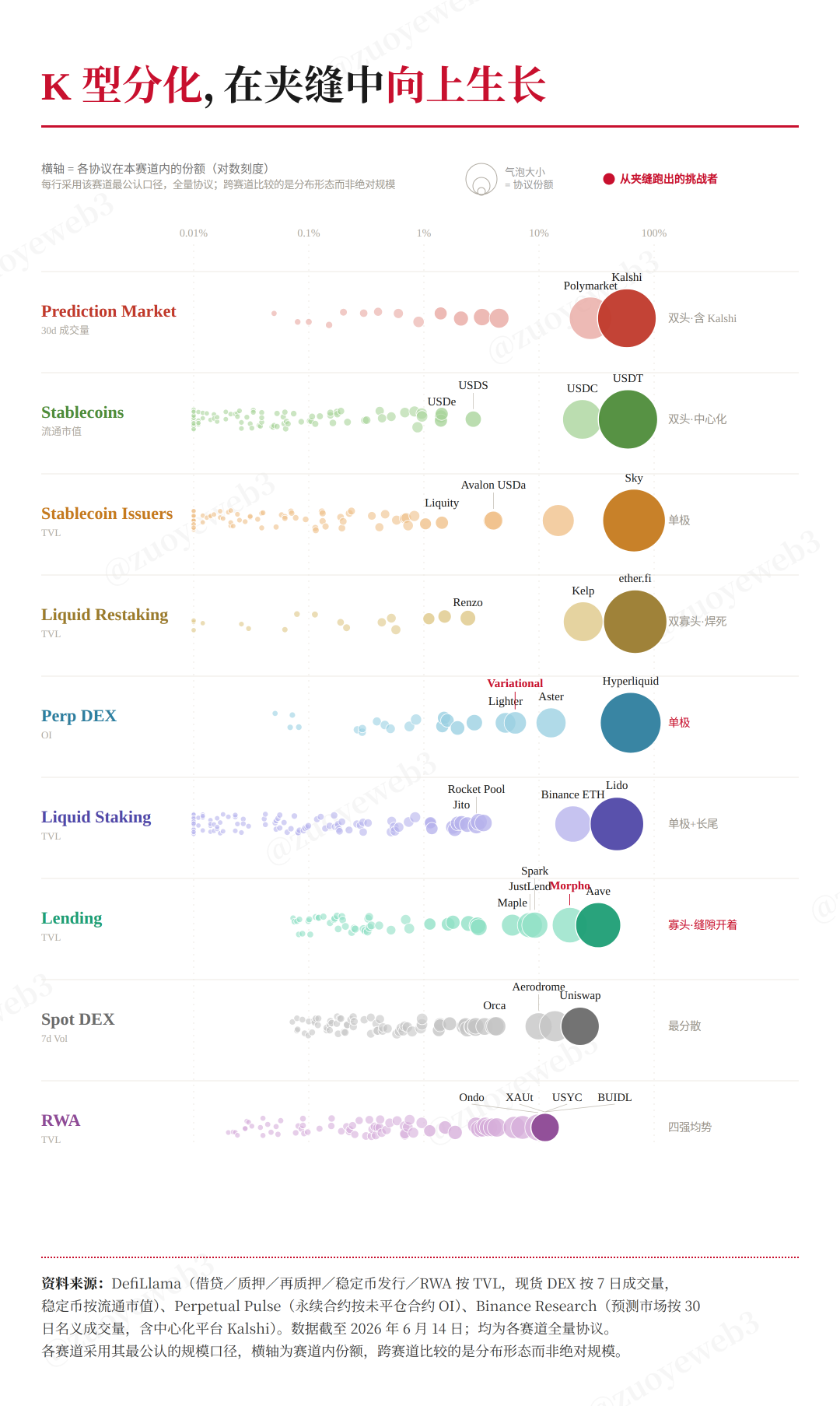

圖片說明:K 型分化時代

圖片來源:@zuoyeweb3

不單單是穩定幣、交易所、借貸等老賽道如此,PerpDEX、HIP-3、預測市場更為快速,TradeXYZ 已經結束 HIP-3 戰事,$USDH 更只實際存活數月左右。

加密作為虛擬產品行業,自身不再作為資產標的,都要找尋實際用途,承接外部資產,反而製造更大的波動性。

波動性並不可怕,難題在於我們無法從中獲利,每個賽道過於快速定型,留給個人投機的空間日益逼仄。

甚至,在接下來的 AI 落地時代,進程會進一步加速,我回想自 Vibe Coding 敘事以來,對全人類衝擊最嚴重的是「中間階層」:

- 白領的辦公室技能被 Agent 逐步取代

- SaaS 的技術抽象層被大模型日拱一卒

- 初級/高級人才之間企業缺乏培養耐心

以上三者吃到時代黑利,但這也意味著 Startup 和 Mag7 之間的距離無限壓縮,歷時 24 年的 SpaceX 估值 2 萬億美元,Anthropic 達到萬億不過 5 年時間。

再細化一下,加密行業新勢力,想進入 55 家 1B 俱樂部的時間會更短,但你要選好新賽道,並且確保迅速結束戰鬥。

一個好消息是,代幣經濟學的崩潰,已經讓加密行業快速從「技術理想主義」墮落為「金融服務業」,誰能找到更多的資金,就可以迅速取代老前輩。

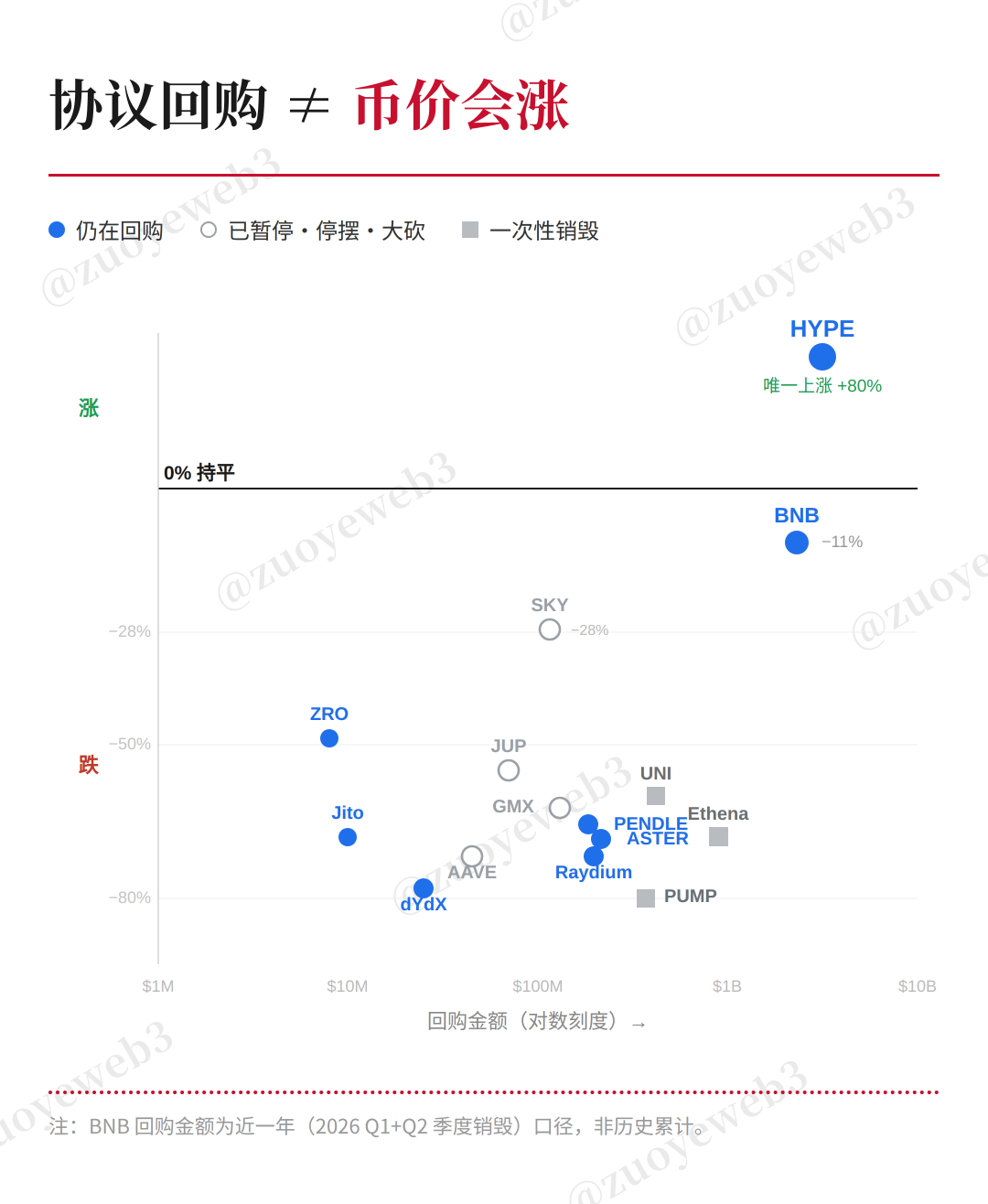

圖片說明:幣價不漲才是常態

數據來源:@CoinMarketCap

在過去一年時間中,回購已經無法止住代幣行業的全面下跌趨勢,對比一下,美股的回購,是過去三十年長虹的基礎動力。

如果一個市場的明牌買入,都無法說服他人持有資產,意味著底層動力源已到徹底革新之時。

革新之源,我們從 VC 的視角去預測一下。

騎在銀龍的背上

當光速創投引入 Claire Zau 專門做播客之時,A16Z 已經轉型成一級資產管理公司,2026 年 Q1,美國前 6 大 VC 拿走近 80% 募資額,與之對應,佔比 0.1% 的前 5 家初創企業拿走 73% 資金額度,達到 1956 億美元。

AI 公司的支出,相當程度上,和擼毛黨的利潤來源一致——都是 VC 的錢,希望 AI 最終不要變成山寨幣。

時至如今,很難分辨出這種 K 型分化,到底是 AI 所引發,還是最終制造出 AI 時代的 CapEx 狂潮。

在我們通常的記憶中,風險投資是早期、小型和實驗性質的技術押注,但在 A16Z 們的運營下,已經變成一場輸不起的豪賭。

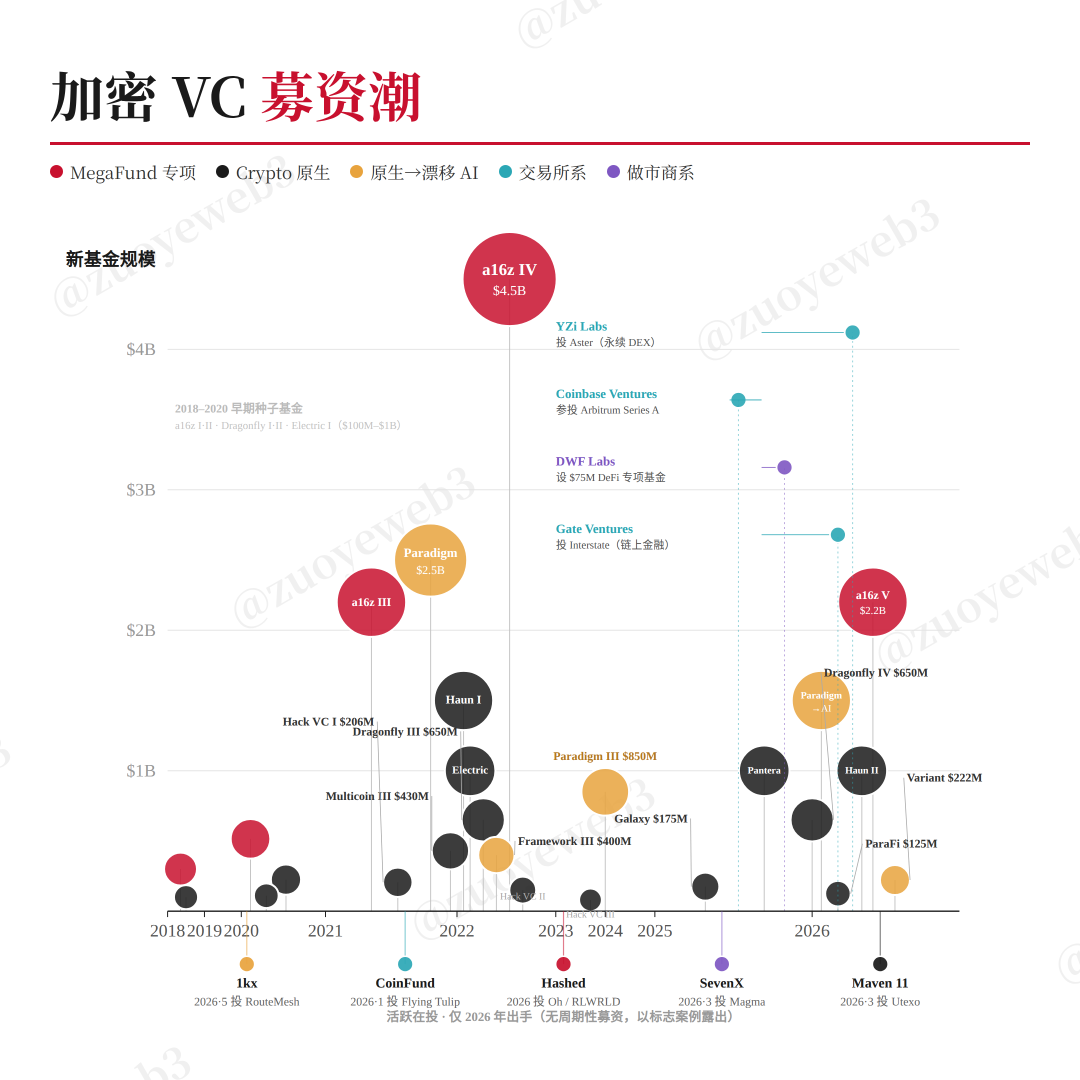

圖片說明:募資新趨勢

數據來源:@PitchBook

在這種極端場景下,能募資成功且投出的 VC,已經把風投變成類龐氏的資金遊戲。

VC 光鮮回報率需要拆成三份用:老 LP 退出 DPI,現有持倉 IRR,以及募資 APY,DPI 是真實 APY,新 LP 的錢是被它吸引的 TVL。

我們無法從 RootData 的募資項目中,發現下一個適合擼毛的項目,甚至分不清融資額的到賬比例,整個加密行業,陷入信號缺失的不投資時代。

或者,轉型成二級美股研究機構,這也是 Pre-IPO 以及美股上鍊的重要推動力量。

沒有人能製造出行業級的投資進場信號,Vitalik 設想用期權重塑 DeFi 機制,我無法評價對錯或真偽,但機制變得複雜,本身也是一種信號。

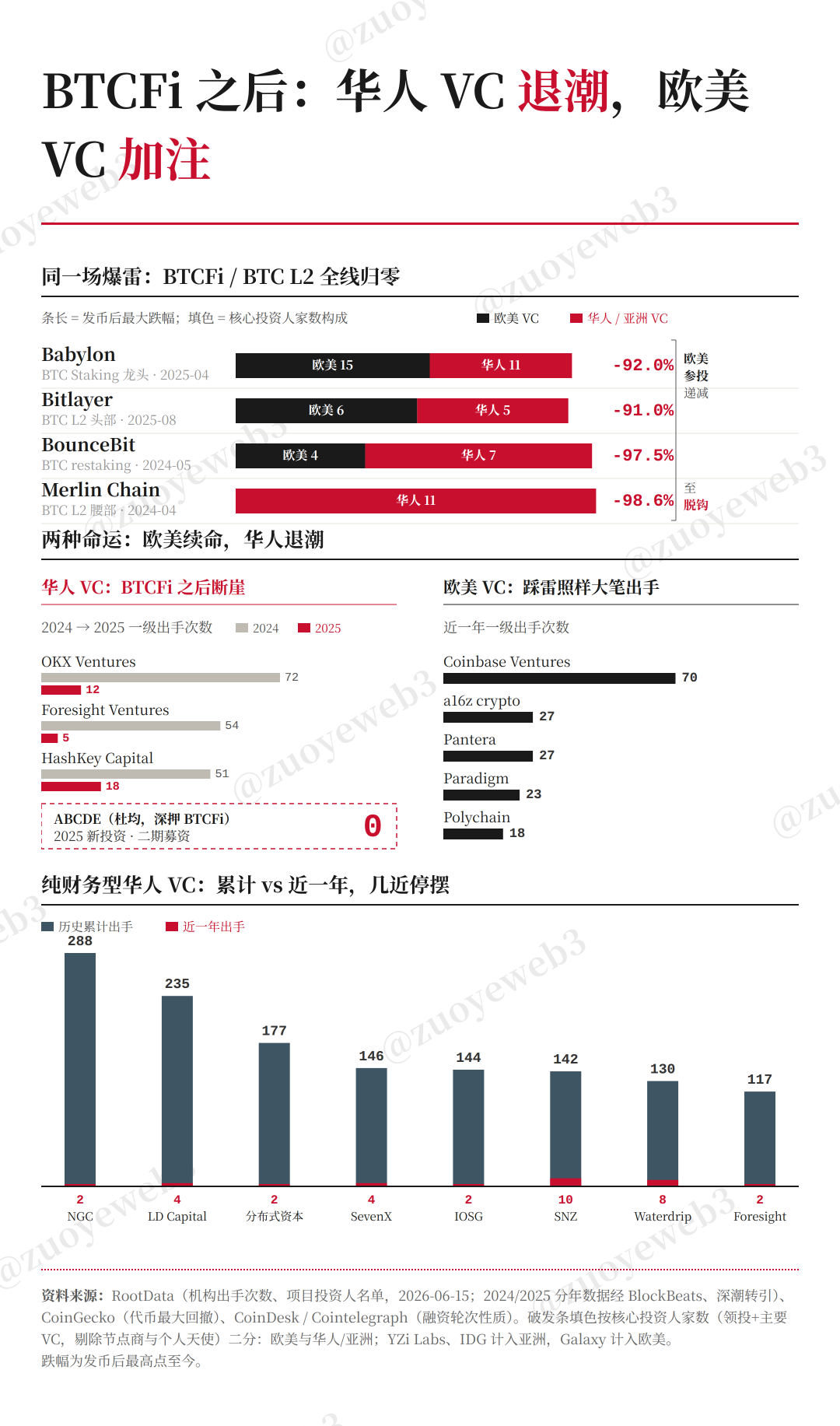

但我可以給出華人創業者信號崩塌的過程,2024 年底的 BTCFi 浪潮,一眾華人 VC 就此偃旗息鼓,徹底無法退出,是上架垃圾所都無法退出的絕望。

圖片說明:BTCFi 擊潰華人 VC

圖片來源:@zuoyeweb3

在此之前,華人 VC 承擔項目發現和初始定價的雙重作用,項目方可以獲得華人 VC 認可後,走入「更主流 or 錢更多」的美國 VC 視野之內,獲得更高一級的估值數字。

但是,美國 VC 遭遇 ETH L2、BTC L2 輪番拷打後,依然可以憑藉資本優勢卡住接下來穩定幣、RWA 的定價權。

華人 VC 則在此之後,基本無緣 Perp DEX 新一輪競賽,只有華人交易所 VC 還能勉強參與,但從整個行業格局而言,華人只能困守交易賽道,而支付(穩定幣)和 RWA 等更廣泛的金融服務,遭遇了華人創業者和投資者雙重准入限制。

水滸好就好在投降,幣圈壞就壞在週期。

Agent 浪潮氾濫過一波,龍蝦熱基本退潮,Coding Agent 熱度讓位於硬件芯片,但是,注意一個長久趨勢,我們基本還沒看到新技術浪潮下的應用範式。

K 型分化律依然生效,Agent 對幣圈的重塑和改造,幾乎可以肯定,會迅速在某個熱點發生,某個賽道誕生,2~3 個月之內,可以完成勝負手。

如果本輪週期沒有誕生,那就只能繼續蟄伏,一旦信號發出,投資者和創業者可以感受到 $1B 資金盤的超快節奏,這也是幣圈永恆的魅力。

結語

這是創業者最艱難的時代,要麼個人 Solo,要麼巨頭壟斷,已經沒有成長股的緩慢發育空間,時間成為亟待壓縮的催命槓桿。

巨頭化意味業態成熟,雖然會減少投機空間,但也有足夠的容錯空間,可以不斷點化出新興勢力。

我們壓縮時空,約束到我們要討論的話題——宏觀政治變遷和 AI 浪潮洶洶,並沒有讓加密市場消失,但德不配位感愈發嚴重。

從個人體感上而言,市場結構出現巨大問題,全行業都缺消費,從引入股指期貨,到交易所理財活動,但是沒人需要散戶長期持有資產,而是不斷「催促」用戶加槓桿。

這其實很割裂,給予更多選擇的後果是用戶必須時刻進行選擇,不能進行片刻停留,否則市場會立刻崩塌。

行情很冷,但是資本化正在加速,而非停滯,我想的是,加密能否製造出下一個千倍回報的集中熱潮。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News