IBIT 單週流出 13 億美元,比特幣最大 ETF 正在變成多頭必須突破的賣壓牆

TechFlow Selected深潮精選

IBIT 單週流出 13 億美元,比特幣最大 ETF 正在變成多頭必須突破的賣壓牆

接下來幾個交易日的資金流向,將決定這是一次出清還是持續失血的開端。

作者: Liam 'Akiba' Wright

編譯: 深潮 TechFlow

深潮導讀: 貝萊德 IBIT 上週貢獻了美國現貨比特幣 ETF 近 73% 的淨流出,單週贖回 13 億美元。當這個曾經為比特幣帶來華爾街買盤的最大入口開始反向運轉,多頭在 6 萬美元關口面對的不再是散戶拋壓,而是 ETF 結構性賣壓。接下來幾個交易日的資金流向,將決定這是一次出清還是持續失血的開端。

貝萊德的 iShares 比特幣信託(IBIT)正在成為比特幣多頭最不想面對的考驗。這個幫助比特幣打通合規入金通道、把「機構需求」變成簡單敘事的 ETF,現在成了價格敏感型持有者集中現身的地方。

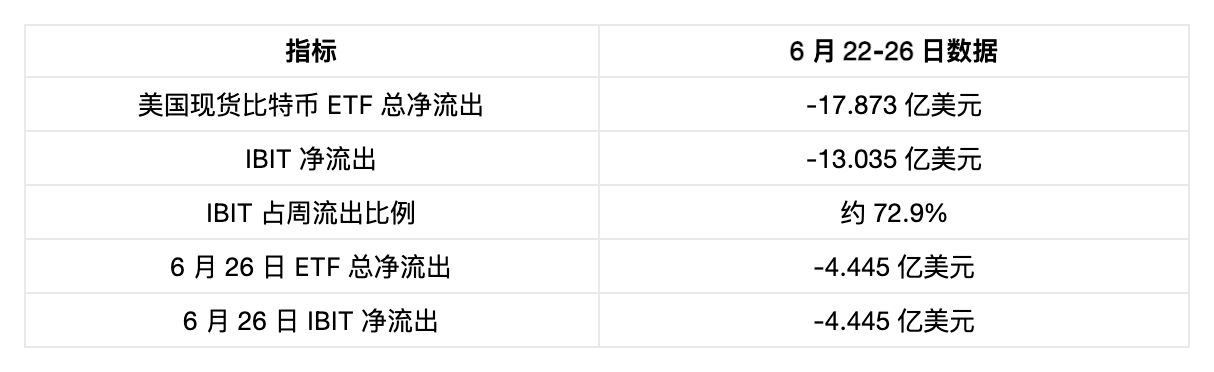

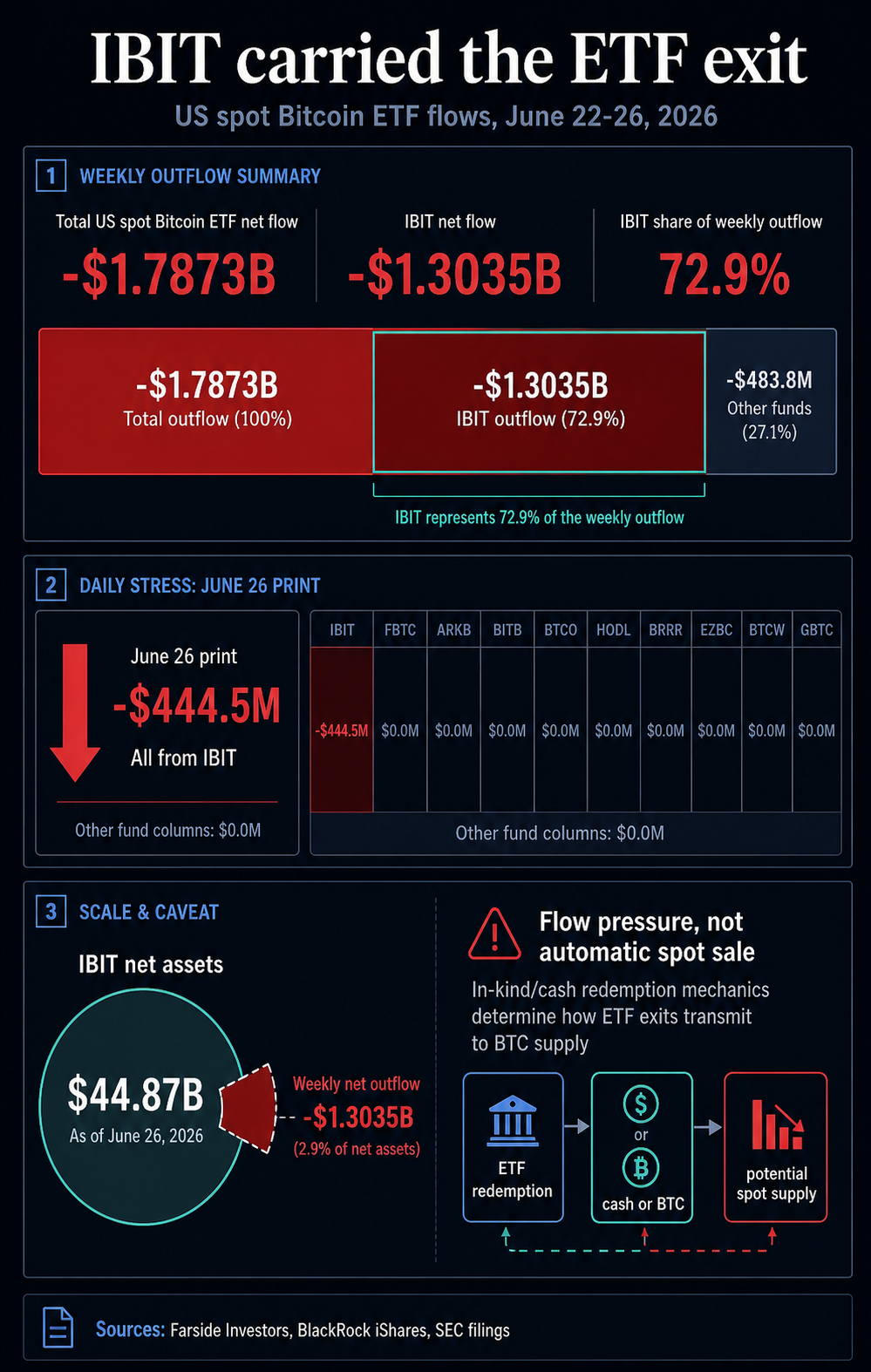

Farside Investors 的比特幣 ETF 資金流數據顯示,6 月 22 日至 26 日的交易周內,美國現貨比特幣 ETF 合計淨流出約 17.9 億美元。其中 IBIT 一家就佔了約 13 億美元,接近全周流出總量的 73%。

最近一個交易日的數據讓信號更加清晰:Farside 6 月 26 日的數據表顯示,當日 ETF 綜合體淨流出 4.445 億美元,全部負值來自 IBIT。

這種集中度改變了比特幣的反彈測試條件。ETF 綜合體仍然可以是需求通道,但最大的現貨比特幣 ETF 現在同時也必須被當作贖回通道來看待。

如果曾經幫比特幣贏得券商賬戶投資者認可的這個殼,變成了最主要的退出車道,那麼 ETF 外部的現貨買家就必須在 ETF 持有者減倉時承接這些敞口。

IBIT 主導了 ETF 資金出逃

Farside 數據之所以構成市場結構信號,是因為壓力集中在市場上最顯眼的比特幣 ETF 身上。

圖注:IBIT 佔美國現貨比特幣 ETF 周流出總額的 72.9%(13.035 億 / 17.873 億美元),數據來源 Farside Investors

IBIT 不只是 ETF 綜合體裡的一個代碼。它是比特幣通過現有券商賬戶實現合規接入的最清晰通道之一,其規模讓它的資金流動比小基金的贖回更有市場分量。

當這個產品貢獻了一週內的大部分資金流出,信號就不再只是「ETF 市場在降溫」了。這是對比特幣從現貨 ETF 上線以來獲得的最強接入通道的一次壓力測試。

資金流出發生時,比特幣本身已經承壓。CryptoSlate 市場數據顯示 BTC 6 月 28 日在 6 萬美元附近交易,7 日和 30 日漲跌幅均為負值。

此前 CryptoSlate 的報道已經追蹤了 ETF 集體投降的大背景,以及比特幣在 5.8 萬至 6 萬美元區間的掙扎。現在疊加的新壓力是:IBIT 本身成了需要盯住的邊際資金流。

敘事翻轉:同一個通道,雙向運轉

早期的現貨 ETF 故事很簡單:合規通道拓寬了買方群體,ETF 需求減少了可用供應,比特幣獲得了一條機構和券商賬戶投資者更熟悉的持倉路徑。

最新數據保留了這段歷史,同時揭示了同一個入口在 ETF 持有者決定離場時可以反向運轉。

IBIT 的規模既是這周流出之所以重要的原因,也提供了比例上的參照。貝萊德 iShares 官方產品頁面顯示,截至 6 月 26 日 IBIT 淨資產為 448.7 億美元,基準價格在 59,813 美元附近。

13 億美元的周流出足以主導 ETF 綜合體,但相對基金總資產仍是一個小比例。IBIT 仍然是重要的合規比特幣包裝產品。市場的問題在於這個規模在邊際上意味著什麼。

IBIT 吸金時,規模強化了「機構需求」敘事。IBIT 失血時,規模讓這筆流出難以被市場其他部分忽視。

小基金可以持續失血而不改變整個 ETF 敘事,IBIT 不行。它的贖回表明,ETF 持倉在比特幣支撐位附近可能正變得更加價格敏感。

這個區分在 6 萬美元關口至關重要。樂觀的解讀是:最大的贖回已經通過系統消化,接下來流出會放緩,比特幣重新站上 59,000-62,000 美元區間就意味著市場已經吸收了賣壓。

謹慎的解讀是:下一輪反彈不僅要從清算衝擊中恢復,還必須扛住新的 ETF 賣壓。

這就是 IBIT 故事的「賣壓牆」版本。它不需要貝萊德看空比特幣,也不需要 IBIT 持有者一次性全部離場。它是一個市場結構論斷:最大的接入產品可以成為價格敏感型持倉最先顯現的地方。

ETF 機制的精確定義

ETF 資金流數據是壓力信號,不等於鏈上直接賣出的記錄。

2025 年 7 月,SEC 批准加密 ETP 的實物申贖機制。IBIT 的備案文件也顯示,贖回機制可以涉及出售比特幣獲得的現金收益,也可以是比特幣實物,取決於使用的路徑。

因此,ETF 流出應該被看作傳導風險,而不是每贖回一美元就自動有一美元被拋進現貨市場的直接證據。

風險仍然真實存在。一個大型、流動性好的 ETF 可以把投資者的降風險操作變成比特幣供給端(或供給預期端)反覆出現的壓力來源,尤其是在贖回以現金結算、或者贖回出來的比特幣隨後被賣掉的情況下。

市場不需要完美的機制確定性,信號就已經有分量。如果 IBIT 繼續打出大額淨流出日,買家就必須問:ETF 持有者離場時,誰在承接這些敞口?

如果比特幣在此期間無法收復 6 萬美元,舊的「機構需求」敘事就會弱化。如果資金流迅速穩定,同一組數據回頭看可能只是一次擁擠交易的出清。

真正的測試是:ETF 持倉是否已經成熟為一個雙向價格壓力來源。現貨 ETF 給投資者提供了更便捷的持倉路徑,更便捷的持倉也意味著更便捷的退出。

IBIT 上週的流出,恰好把這個交換條件擺在了比特幣圖表上一個脆弱的位置。

兩種情景

如果 IBIT 流出放緩、比特幣守住 5 萬美元高位區間並重新站上 59,000-62,000 美元,這一週可以被解讀為一次可能的投降式出清或資金流重置。

在這個版本里,想走的 ETF 持有者已經離場,市場吸收了傳導風險,最大的合規產品在更長時間維度上仍然是比特幣的淨利好。

如果 IBIT 繼續主導贖回、比特幣始終無法重建 6 萬美元上方的站位,解讀就變了。ETF 綜合體將定義下一輪復甦測試的條件:非 ETF 的現貨買家必須在沒有這個曾經提供最簡單看多敘事的殼的幫助下,獨自守住市場。

IBIT 主導的資金撤離給比特幣留下的是一道活測試,而非定論。一週的資金流數據無法確定投資者動機,贖回機制也不允許做簡單的「一美元流出 = 一美元現貨拋售」式推斷。

但數據確實表明:在比特幣最需要 ETF 體系外需求的時刻,市場上最顯眼的比特幣 ETF 可以成為流出壓力的主要來源。

對比特幣來說,接下來幾個交易日的分量異常之重。IBIT 失血放緩,這周就會被視為一次拋壓耗盡。再來一輪大額贖回,「賣壓牆」的敘事就更難被忽視了。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News