障礙、銀行和突破

TechFlow Selected深潮精選

障礙、銀行和突破

區塊鏈開發者過去是如何嘗試為機構構建解決方案。

撰文:Prathik Desai

編譯:Block unicorn

我喜歡探討加密貨幣如何改變資金流動方式。這種感覺很棒,但現實遠比這複雜。只要看看過去十年大型機構的資金流動方式,就能明白箇中緣由。

跨大西洋的銀行電匯仍然需要一到兩天。它需要經過中間銀行,每一步都會生成對賬記錄,客戶需要支付大約 25 到 45 美元的費用。這套系統和 20 世紀 70 年代的架構幾乎一樣,只不過電子郵件取代了電話通信,SWIFT 系統取代了錯綜複雜的電纜。當然,數據庫的運行速度也提升了。但僅此而已。時間並沒有相應縮短。

你可能認為這是一個技術問題,但我認為這更多的是一個協調問題。

區塊鏈和穩定幣已經存在十多年了。然而,它們從未一次性解決所有問題。有些區塊鏈和穩定幣提供了機構所需的速度,卻以「透明度」為名將所有數據公開。另一些則兼顧了速度和隱私,但卻創建了彼此無法通信的孤立系統。

新技術的問題在於,它們很容易嚇退那些在高度監管行業運營的大型機構,比如銀行。要讓它們遷移到新技術,就必須確保所有痛點都能提前得到解決。任何「遷移之後再解決」的問題都行不通。

雖然經歷了一段時間,但這種情況終於開始改變。具有諷刺意味的是,銀行現在正轉向區塊鏈技術,以避免在數字資產面前敗下陣來。

上個月,五家美國銀行聯合推出了 Cari Network,這些銀行的總資產超過 7500 億美元。該系統會將普通存款轉換為可即時結算、全天候運行且受聯邦存款保險公司(FDIC)承保的數字代幣。

在今天的深度解析中,我將向大家介紹區塊鏈開發者過去是如何嘗試為機構構建解決方案的,以及這次的情況有何不同。

揮棒落空

大約十年前,像 R3 和 Hyperledger 這樣的聯盟為機構構建了私有區塊鏈,這些機構擁有雄心勃勃的發展路線圖,其成員名單包括法國巴黎銀行、花旗集團和巴克萊銀行等世界頂級金融機構。儘管這些區塊鏈運行正常,賬本更新也準確無誤,但它們彼此孤立,無法與封閉基礎設施之外的任何事物進行交互。

這類努力最終逐漸消亡。另一些努力則轉向了其他方法。

隨後,銀行開始嘗試公共區塊鏈——主要是以太坊。它立即解決了可組合性問題。一個所有人都能訪問的共享、中立的賬本使得銀行能夠在各自的生態系統內進行互動。然而,解決一個問題又會引發另一個問題。在公共鏈上,任何知道如何查找的人,只需使用瀏覽器,就能看到每一個交易對手、每一筆交易、每一個餘額。

銀行需要的是一個能夠提供隱私、合規、速度和連接性的單一系統。

發生了哪些變化

2025 年出現了兩項突破:一項是技術上的突破,另一項是需求上的突破。

首先,我們來了解一下這項技術。零知識證明(ZK 證明)因其獨特的優勢而備受關注。零知識證明是一種加密方法,它允許你在不洩露交易細節的情況下證明交易的有效性。

雖然這項技術已經存在多年,但直到最近才變得更便宜、更快捷。過去,生成這些證明的成本非常高昂,從商業角度來看,整個系統的部署並不實際。

每秒處理的交易數量已從最低的 400 筆躍升至至少 15,000 筆。交易最終完成所需的時間已縮短至一秒以內。所有這一切都是在確保交易及其相關方隱私的前提下實現的。作為對比,傳統的金融基礎設施處理這些交易至少需要一天時間。

ZK 證明也解決了企業認為的另一個障礙。

2018 年,一家銀行在評估區塊鏈技術時,不得不聘請工程師,從零開始構建區塊鏈,弄清楚如何生成證明,運行自己的服務器,然後還要驗證這一切是否能轉化為商業收益。要知道,他們當時甚至都不確定這套系統是否可行。

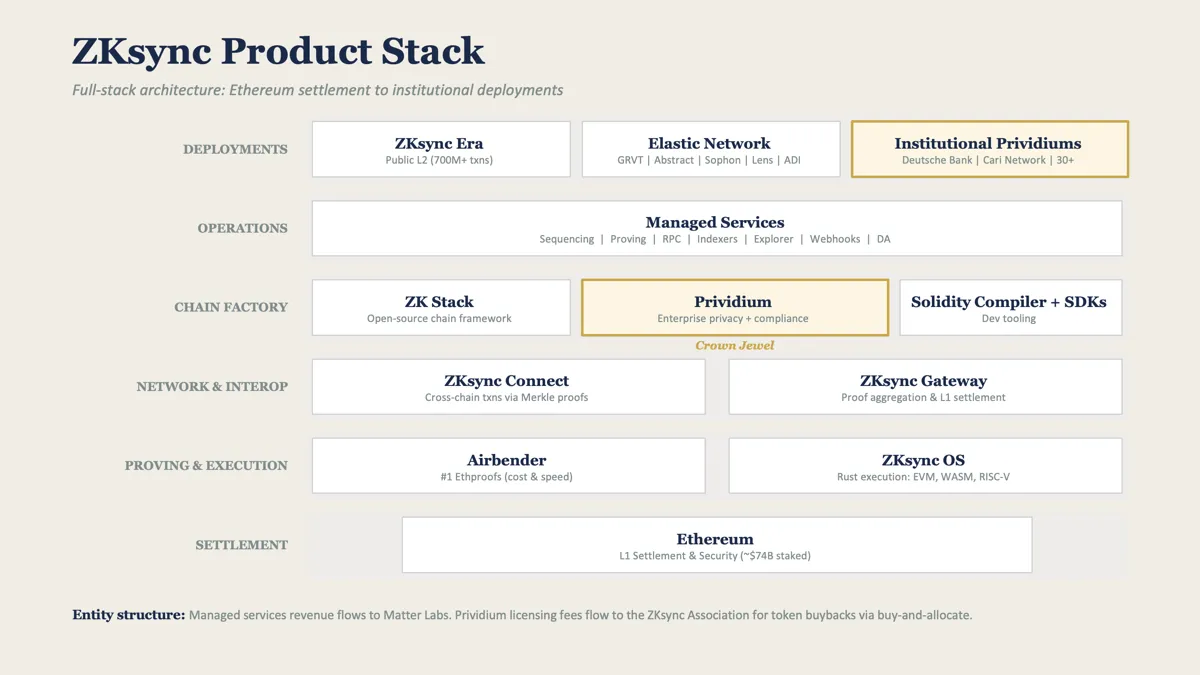

ZKsync 是由 Matter Labs 開發的以太坊擴容平臺,它通過為企業提供區塊鏈版的 AWS 服務來解決這個問題。其機構產品組合(包括 Prividium、Connect、Gateway 等)提供鏈部署、交易處理、證明生成、合規工具(包括 KYC 檢查、基於角色的訪問控制、登錄控制)以及與其他區塊鏈的連接。

該技術棧允許企業定製配置並開始部署。可以將其理解為購買區塊鏈即服務。

ZKsync 並非唯一一家提供此類解決方案的公司。由高盛、DTCC、Citadel 和貝萊德支持的 Canton Network 則採用了不同的方法。它不使用零知識證明,而是使用許可模型,由經授權的驗證者協調已知交易對手之間的私密交易。

它們都在構建機構所需的連接層。但它們在信任應該通過加密證明還是通過已知參與方之間的契約治理來建立這一問題上存在分歧。

依我看,目前來看,許可式和非許可式方法之間幾乎沒有區別。兩者都旨在為機構解決同一個問題。事實上,Canton 的機構合作伙伴甚至比 ZKsync 更優秀。

然而,ZKsync 的某些特性可能會促使機構轉向使用。只要資金的互動和流動發生在熟悉的司法管轄區內的已知參與方之間,Canton 的許可網絡就能正常運行。但當企業想要跨司法管轄區擴張,並與 Canton 封閉管轄區之外的參與方進行交易時,ZKsync 就能幫助企業實現跨司法管轄區的可組合性。

正是這項技術突破促使銀行採用區塊鏈技術。

但是,銀行為什麼要放棄他們沿用已久、久經考驗的系統,即使這些系統速度很慢?僅僅因為有更便宜、速度更快的替代方案嗎?

你真的認為銀行會因為一項他們原本知之甚少的技術突然變得經濟可行,就從「區塊鏈有趣但不實用」轉變為「區塊鏈具有商業意義」嗎?有趣的是,每當企業開始虧損時,每項技術都會被賦予「戰略重要性」。

礦藏遭受圍攻

過去十年,穩定幣市場規模已達 3000 億美元。它們做到了銀行多年來一直拒絕做的事情:快速轉移資金。如今,流通中的每一份數字美元都曾離開過銀行系統。

我上面提到的基礎設施,例如 ZKsync 的 Prividium 和 Canton 的許可型支付系統,正是幫助這些銀行重新奪回數字資產市場份額的關鍵所在。藉助這些區塊鏈即服務(BaaS),銀行可以像轉移穩定幣一樣轉移現有存款,並以同樣的速度和最終性處理和結算交易。此外,還有一個額外的好處:銀行在實現所有這些目標的同時,還能為儲戶提供只有銀行才能提供的監管保護和資產負債表優勢。

這種情況已經在現實生活中發生了。

由五家美國地區性銀行(亨廷頓銀行、第一地平線銀行、M&T 銀行、KeyCorp 銀行和老國民銀行)上個月推出的 Cari Network,正在 ZKsync 的 Prividium 平臺上對銀行存款進行代幣化。這些存款保留在銀行的資產負債表上,受聯邦存款保險公司(FDIC)承保,並在幾秒鐘內完成結算。

Cari Network 並非孤立事件。

2026 年 2 月,阿聯酋中央銀行批准了 DDSC,這是一種以迪拉姆為支撐的穩定幣,運行在 ADI Chain 上,採用 ZKsync 的證明引擎構建。

2025 年 6 月,德意志銀行開始在 ZKsync 支持的鏈上構建代幣化平臺,將設立新基金的時間從數月縮短到數週。

機構金融的未來

我在撰寫金融文章時,經常會思考一個核心問題:「未來資金將如何流動?」這是一個值得思考的問題,因為它能揭示個人和企業的財務行為。

我認為,無論屬於哪個群體,大多數人都不太關心加密貨幣所代表的核心原則。銀行就更不在乎了。我敢肯定,銀行的領導團隊不會坐在會議室裡爭論去中心化與中心化孰優孰劣。他們肯定不會在意自己的交易是在以太坊、Solana,還是在某個位於廷巴克圖的私有網絡上處理。

他們最看重的是隱私、可組合性和速度。如果一個系統能夠幫助企業節省幾美元,同時又能滿足這些需求,那麼就能吸引他們的注意力。如果採用新技術還有「戰略意義重大」的理由(比如一場可能顛覆你業務的穩定幣革命),那就更有幫助了。

因此,我預計 Web2 和 Web3 金融的融合將圍繞能夠更高效地轉移資金的技術展開。這可能通過 ZKsync 或 Canton 支持的區塊鏈來實現,這些區塊鏈可以轉移法定貨幣的代幣化版本。或者,也可能通過 Circle 的 Arc、Stripe 的 Tempo 和 Stable 等支付公司正在構建的專用支付區塊鏈來實現。

我認為這兩種方案難分伯仲。因為對於那些不想採用穩定幣的銀行來說,ZKsync 的區塊鏈即服務(BaaS)顯然是更理想的演進選擇。而那些已經在支付系統中集成穩定幣的銀行則會選擇支持數字美元的區塊鏈。

但我確信最大的輸家會是誰:那就是那些堅持使用仍然根據日期和時間進行資金轉移和結算的技術的人。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News