Bitget UEX 日報|美聯儲點陣圖大幅鷹派,美光指引爆表後轉跌,中東油氣設施遭襲

TechFlow Selected深潮精選

Bitget UEX 日報|美聯儲點陣圖大幅鷹派,美光指引爆表後轉跌,中東油氣設施遭襲

短期市場波動預計加劇,建議密切關注PPI數據與聯儲聲明,若通脹超預期,美股防禦輪動或進一步深化,貴金屬與加密貨幣需警惕聯動下行風險。

作者:Bitget

一、熱點要聞

美聯儲動態

美聯儲維持利率不變 點陣圖大幅收緊降息路徑

- 美聯儲如期按兵不動,僅一人反對(米蘭主張降25bp),聲明新增中東局勢不確定性表述,失業率描述調整為“基本保持不變”。

- 點陣圖顯示7人預計今年零降息、12人至少一次;2026年累計僅25bp降息;上調今明後年GDP預期,核心PCE通脹預期升至2.7%和2.2%。

- 市場影響:鷹派轉向強化“高利率更久”敘事,壓制風險資產估值,支撐美元並推高債券收益率波動。

國際大宗商品

伊以互襲油氣設施 油價高位劇烈震盪

- 伊朗南帕爾斯天然氣田及卡塔爾樞紐遭襲,伊朗誓言打擊海灣能源目標,衝突進入第三週導致供應中斷擔憂急劇升級。

- 金價大幅下跌失守4900美元關口,延續近期回調;油價受風險溢價支撐但波動加劇。

- 市場影響:能源供應風險推升通脹預期,進一步印證美聯儲鷹派立場;高利率環境削弱黃金傳統避險吸引力,短期波動顯著放大。

宏觀經濟政策

美國防部申請超2000億美元對伊作戰預算

- 美國防部向白宮/國會申請超過2000億美元用於對伊朗作戰;特朗普幕僚預計美以同盟可能出現裂痕。

- 特朗普被視為白宮內部最激進支持開戰者,但顧問認為他可能比內塔尼亞胡更早尋求結束大規模作戰。

- 市場影響:地緣衝突升級放大財政壓力與通脹風險,短期支撐美元與能源資產,長期不確定性拖累成長股表現。

二、市場覆盤

大宗商品&外匯表現

- 現貨黃金:大幅下跌,失守4900美元關口,連續回調,高利率與通脹預期壓制避險需求。

- 現貨白銀:跟隨金價走弱跌至76.6美元,工業敏感性進一步放大跌幅。

- WTI原油:漲3.38%至98.72美元,高位震盪上行,中東油氣設施互炸驅動供應中斷擔憂。

- 布倫特原油:漲3.6%至106.58%,同受襲擊事件影響,高位劇烈波動。

- 美元指數:走強至100.162,鷹派聯儲預期與地緣不確定性共同支撐。

加密貨幣表現

- BTC:24H跌3.43%,當前約71,081美元,高位調整延續,美股聯動與風險偏好下降為主導因素。

- ETH:24H跌4.94%,當前約2,194美元,隨大盤迴調。

- 加密貨幣總市值:24H下跌約3.2%,總市值回落至約2.53萬億美元,風險資產整體聯動調整。

- 市場爆倉情況:24H總爆倉約4.53億美元,多單爆倉約3.8億美元,空單爆倉約0.73億美元。

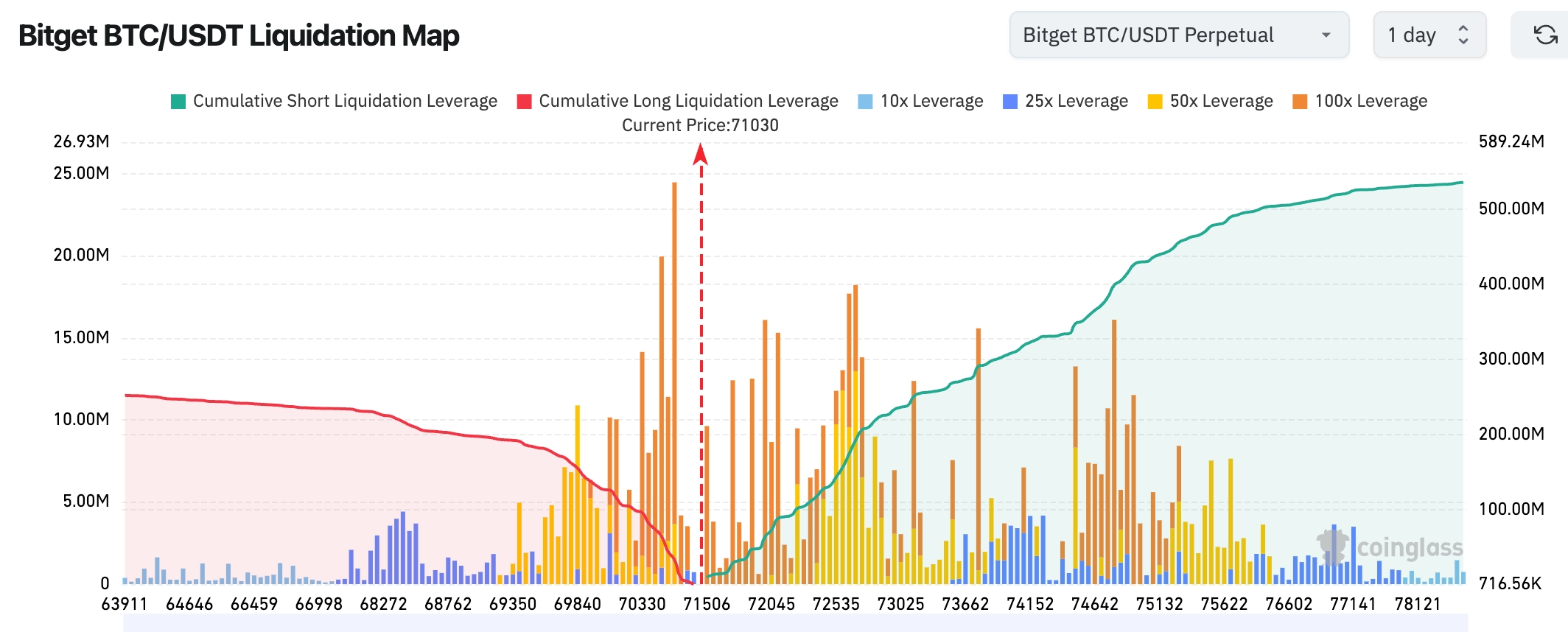

- Bitget BTC/USDT清算地圖:當前價格約 71,000 美元,下方 70,000–71,500 美元區間存在明顯多頭清算密集區,若價格回落,可能觸發多頭連鎖爆倉並放大下行波動。上方 72,500–75,000 美元聚集大量空頭清算槓桿,若價格繼續上行突破該區間,可能引發空頭擠壓並推動行情進一步上漲。

- 現貨ETF淨流入/流出:BTC現貨ETF昨日淨流出約1.3億美元;ETH現貨ETF昨日淨流出約0.55億美元。

- BTC現貨流入/流出:昨日,BTC現貨流入25.54億美元,流出26.23億美元,淨流出0.99億美元。

美股指數表現

- 道指:跌1.63%,報46,225.15,結束連漲,防禦板塊未能抵擋整體拋壓。

- 標普500:跌1.36%,報6,624.70,創去年11月以來新低,成長與價值板塊同步承壓。

- 納指:跌1.46%,報22,152.42,科技巨頭集體回調主導跌勢。

科技巨頭動態

- 英偉達 (NVDA):跌0.84%,收180.40美元,AI需求強勁但市場風險偏好下降引發獲利回吐。

- 谷歌 (GOOGL):跌1.04%,收307.69美元,AI雲業務預期正面但跟隨板塊調整。

- 蘋果 (AAPL):跌1.69%,收249.94美元,消費需求擔憂與大盤聯動。

- 微軟 (MSFT):跌1.91%,收391.79美元,AI投資長期利好但短期指引壓力顯現。

- 亞馬遜 (AMZN):跌2.48%,收209.87美元,AWS增長預期被宏觀不確定性蓋過。

- Meta (META):跌1.12%,收615.68美元,廣告業務穩健但元宇宙收縮影響情緒。

- 特斯拉 (TSLA):跌1.63%,收392.78美元,自動駕駛敘事受風險厭惡情緒壓制。

板塊異動觀察

光通信板塊大漲

- 代表個股:Lumentum漲7.89%,Coherent漲4.64%。

- 驅動因素:OFC 2026大會集中釋放AI基建需求信號,多家公司展示新型網絡擴展方案,提振板塊情緒。

存儲芯片板塊分化

- 代表個股:美光盤後先漲後跌。

- 驅動因素:AI服務器需求驗證景氣,但資本支出大幅上調引發估值消化壓力。

三、深度個股解讀

1. 美光科技 - 營收近翻倍指引大幅超預期

事件概述:美光科技2026財年第二季度營收達238.6億美元,同比接近翻倍,毛利率逼近75%,營收、EPS及盈利水平均創單季歷史新高,同時宣佈季度股息上調30%。公司Q3營收指引中值高出市場預期50%、EPS高出近70%,毛利率目標81%;本財年資本支出上調25%至250億美元,預計2027財年支出再增超百億美元,主要用於HBM和DRAM產能擴張(包括Tongluo新廠及美國fab項目)。盤後股價一度上漲超2%,隨後快速轉跌超6%。 市場解讀:Bernstein與高盛等投行認為,此次業績與指引強勢驗證AI服務器對HBM/DRAM的爆炸式需求,HBM4量產啟動及產能基本售罄標誌存儲芯片上行週期正式開啟。但激進資本支出計劃引發現金流壓力、回報週期延長及潛在供過於求擔憂,導致盤後情緒快速逆轉,短期估值面臨明顯消化壓力。 投資啟示:美光正處於AI內存超級週期核心位置,HBM4定價權與fab利用率將成為關鍵變量;投資者應重點跟蹤2027年產能投放節奏與行業供需平衡,在高增長預期下仍需警惕資本開支執行效率帶來的波動風險。

2. 英偉達 - 黃仁勳強勢回應DLSS 5爭議

事件概述:GTC 2026大會上,英偉達發佈第五代深度學習超級採樣技術(DLSS 5),通過生成式AI在毫秒級內實現低分辨率渲染向電影級畫質的躍升,成為AI算力向消費端變現的關鍵技術。該技術遭部分玩家質疑“過度依賴AI”並可能削弱藝術控制;黃仁勳在Q&A中強勢回擊稱批評“完全錯誤”,強調DLSS 5將幾何結構、紋理及遊戲元素的可控性與生成式AI深度融合,開發者仍可精細調校,實現幾何層面的生成式控制,而非單純後期處理。 市場解讀:分析師認為爭議本質上是市場對AI在消費級遊戲與數據中心應用之間平衡的討論。黃仁勳強硬表態不僅捍衛技術路線,也強化了英偉達在AI圖形領域的絕對領先地位,長期有利於消費級GPU生態擴張與算力變現多元化。 投資啟示:DLSS系列持續演進仍是英偉達消費業務重要護城河;投資者應持續跟蹤主流遊戲開發商對DLSS 5的實際採用率及新世代遊戲支持情況,在AI消費化趨勢下,這項技術有望成為未來幾年營收增長的新增量。

3. 騰訊 - 戰略重心明確轉向AI

事件概述:騰訊管理層在最新財報電話會議上明確宣佈戰略重心從傳統遊戲業務轉向人工智能,持續大規模加碼大模型研發與AI基礎設施建設。馬化騰首次公開闡述“養蝦”戰略,提出通過“龍蝦”應用將AI落地多元場景,突破傳統ChatBot侷限,並計劃將微信小程序去中心化理念融入未來AI生態,以平衡各方利益。同時高管回應存儲芯片漲價時指出,AI需求已全面拉動DRAM、HBM乃至CPU、硬盤供應鏈緊張。 市場解讀:機構普遍視此為騰訊在遊戲增速放緩與監管環境下的一次關鍵戰略轉型。AI重心調整有助於擺脫單一業務依賴,重塑長期增長敘事與估值框架,尤其在雲服務與AI基礎設施協同效應下,市場對公司未來競爭力信心顯著提升。 投資啟示:AI轉型成功與否將成為騰訊估值重估核心催化劑;投資者需重點觀察大模型商業化落地進度、雲業務收入佔比提升及“養蝦”戰略實際執行效果,長期來看,這一戰略若順利推進,將顯著拓寬公司增長天花板。

四、加密貨幣項目動態

1、美國SEC已批准納斯達克規則變更,允許其支持代幣化股票交易。根據批准文件,符合條件的參與者可在存託信託公司運營的試點項目中以代幣化形式結算交易。代幣化股票將與傳統股票共享同一訂單簿和執行優先級,並必須為股東提供與常規交易股票相同的權利和特權。

2、Kraken母公司 Payward 在去年11月已向美國SEC秘密提交IPO申請,但近期因加密市場自比特幣創下歷史高位後轉弱,估值承壓與成交量下滑,已暫停推進上市進程,僅待市場條件好轉再重啟。

3、據Michael Saylorc,$STRC 年化波動率已降至約1.5%的歷史新低,同時夏普比率升至約5.37,創下該產品風險調整後收益表現的新高。Saylor稱,在當前配置結構下,$STRC 的回報與波動率組合為市場樹立了新的風險調整收益表現基準。

4、“13年前囤積5000枚BTC遠古巨鯨”7小時前再次賣出了1000枚BTC(7157萬美元)。他在2013年11月以332美元的價格囤積5000枚BTC,然後從2024年11月開始賣出。

五、今日市場日曆

數據發佈時刻表

| 20:30 | 美國 | 2月PPI同比/環比 | ⭐⭐⭐⭐ |

| 全天 | 美國 | FOMC利率決議及點陣圖 | ⭐⭐⭐⭐⭐ |

重要事件預告

3月19日(週四)

- 美聯儲公佈利率決議,預計維持利率不變;

- 但點陣圖可能顯示年內僅一次降息,較市場此前預期大幅收斂;

- lululemon公佈最新季度業績;

3月20日(週五)

- 聯邦快遞公佈最新季度業績;

*本週美股核心主題圍繞美聯儲利率決議、經濟數據公佈、美光等公司財報、英偉達GTC大會,預計市場波動加劇。

機構觀點:

華爾街分析師普遍認為,美聯儲點陣圖大幅收緊(年內降息預期從多次降至一次或零次)疊加中東油氣設施互炸引發的供應中斷,正顯著重塑通脹與增長路徑。高盛與摩根大通指出,油價高位與財政支出擴張將延長抗通脹進程,聯儲可能被迫維持限制性政策更久,鷹派轉向已基本定價,美股估值面臨新一輪壓縮。黃金失守4900美元反映高利率環境下傳統避險吸引力下降,而比特幣雖跟隨風險資產回調,但ETF流入韌性與監管清晰化提供相對底部支撐。Bernstein策略師強調,AI基礎設施板塊(存儲、光通信)在財報季表現分化,美光超預期指引驗證需求強勁但資本支出激增引發短期波動。短期市場波動預計加劇,建議密切關注PPI數據與聯儲聲明,若通脹超預期,美股防禦輪動或進一步深化,貴金屬與加密貨幣需警惕聯動下行風險。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News