Bitget Wallet 2026 趨勢預測報告:當鏈上金融走進日常生活

TechFlow Selected深潮精選

Bitget Wallet 2026 趨勢預測報告:當鏈上金融走進日常生活

本報告從錢包視角出發,回顧 2025 年鏈上生態中與日常金融密切相關的關鍵變化,並在此基礎上探討鏈上金融在 2026 年的演進方向。

撰文:Bitget Wallet

TL;DR

- 過去 20 年,金融科技完成數字化(1.0)→ 移動化(2.0)的演進,如今正邁入以區塊鏈為基礎的金融科技 3.0 階段。鏈上金融將從清結算軌道層面重構金融體系,使資金流轉更便宜、更快速、更可全球訪問。

- 錢包正從單純的資產管理工具,演變為用戶處理多樣化日常金融事務的主要入口,逐步成為覆蓋交易、支付與資產管理的常用金融應用,頻繁出現在日常生活與資金流轉之中,形成以用戶為中心的鏈上日常金融體驗。

- 穩定幣支付:穩定幣已成為全球價值清算的重要基礎設施,深度嵌入 B2B2C 跨境支付、本地支付網絡與卡組織體系,錢包將成為穩定幣支付能力的統一前端與路由節點。

- AI:隨著 x402 等協議成熟,AI 代理將具備在授權框架下自主完成支付與交易的能力,推動價值交換頻率與形態發生質變,錢包將成為代理金融行為的執行與風控層。

- 隱私:隱私將成為支撐支付、資產管理與機構上鍊的默認前提,隱私能力將以基礎設施功能的方式集成進各大錢包,而非通過單一隱私資產實現。

- On-chain Credit:鏈上信用將逐步脫離單一超額抵押模型,開始圍繞用戶長期行為、時間維度與履約穩定性建立分層體系,錢包將在此過程中提供跨鏈、跨週期的連續性數據支持。

- RWA:RWA 將轉向可交易、可組合的金融工具形態,RWA Perps、RWA × DeFi 將成為關鍵增量,錢包正在成為連接鏈上用戶與全球資產的重要渠道,為用戶提供全球化資產敞口。

- Perp DEXs:Perp DEX 將進入以穩定性、效率與用戶留存為核心的競爭階段,錢包內原生 Perp 交易將成為高頻使用場景,顯著提升用戶黏性。

- 預測市場:在世界盃、美國國會中期選舉等重大現實事件持續催化下,預測市場將進入加速擴張期,前端的功能創新將優先集中在事件發現、信號判斷、便捷下單,而非流動性聚合。

- Meme:部分 Meme 交易的注意力或被預測市場分流,錢包將通過地址關係與集群分析等功能優化,幫助用戶更高效地識別情緒與資金動向。

錢包角色的轉變:從鏈上入口到日常金融載體

在過去很長一段時間裡,加密錢包主要被視為一種鏈上流量入口與操作工具,其核心功能集中在資產存儲、連接去中心化應用、管理合約授權、進行 Swap 等基礎操作上,更多解決的是用戶如何進入鏈上、如何完成基礎交互的問題,尚未直接承載完整的金融使用場景。

這一認知在 2025 年開始發生顯著變化。隨著穩定幣規模持續擴大,鏈上交易與結算基礎設施逐步成熟,支付、收益等真實使用場景開始在鏈上出現並被反覆驗證,加密資產的角色也隨之發生轉變。它們不再只用於被動持有或投機交易,而是被更頻繁地用於支付、收益管理、跨境流動等實際金融行為之中。在這一過程中,錢包的定位也隨之抬升,逐步演進為承載鏈上日常金融活動的核心應用。

今天的加密錢包,正在承擔起類似「鏈上日常金融前端」的角色:

- 用戶管理穩定幣餘額與資金流動的主要界面

- 連接現實世界支付網絡與鏈上體系的關鍵支付工具

- 承載著 Meme、RWA、預測市場等多類資產的交易執行與風險管理

錢包的角色正在從單純的資產管理工具,演變為用戶處理多樣化日常金融事務的主要入口,這種變化並非由某一個產品創新觸發,而是源於用戶對錢包的整體期待正在發生演進。早期用戶通過錢包參與空投、嘗試 DeFi 協議、完成基礎交易;隨後,Swap 與跨鏈能力成為標配;再到後來,收益管理與資產組合逐漸成為重要需求。錢包不再只是為了完成鏈上操作的工具,越來越多的用戶開始依賴錢包來處理日常金融事務,將其作為一個覆蓋交易、支付與資產管理的常用金融應用,頻繁出現在日常生活與資金流轉之中。

錢包角色的變化,也與金融體系本身的演進密切相關。從更宏觀的角度看,過去二十年的金融基礎設施大致經歷了三個階段:最初是金融服務的數字化,將銀行業務搬到線上;隨後是移動化,新型金融應用顯著改善了使用體驗,但底層清結算軌道並未發生根本變化;而如今,金融正在進入第三階段,基於區塊鏈的鏈上金融將從基礎軌道層面重構金融體系,使資金流轉更便宜、更快速、更可全球訪問。

與前兩個階段相比,Onchain Finance 的變化來自於金融准入方式與底層結構的轉變。基於無需許可的開放網絡,全球用戶可以以更低成本、更高效率接入同一套金融體系;資產與智能合約的可組合性,使金融產品與應用能夠在更短週期內被構建與迭代;在這一體系中,用戶與機構使用相同的規則與基礎設施,金融不再只是由機構主導提供的服務,而逐漸演變為任何人都可以參與和構建的開放體系。

當金融基礎設施向鏈上遷移,錢包的使用場景也在不斷擴展,原本分散在銀行賬戶、支付應用、交易平臺與加密工具中的功能,開始通過同一個錢包應用被整合起來,形成一種以用戶為中心的鏈上日常金融體驗。越來越多用戶進入鏈上,並不再只是出於投機或收益考慮,而是希望在資金管理、跨境流動與價值存儲上,減少對傳統中心化金融體系的依賴。非託管正在成為鏈上金融的重要起點,用戶希望對自己的資產擁有更直接的控制權,並能夠自由地在全球範圍內使用這些資產。

在這樣的背景下,錢包成為理解鏈上真實使用情況的關鍵觀察位。用戶為何進入鏈上、主要使用哪些資產、哪些行為具有持續性、哪些場景正在形成真實採用,這些問題往往無法僅通過交易所或單一協議的數據得到完整答案。錢包天然處在所有鏈上行為的交叉位置,能夠更直接地反映出用戶在鏈上的真實金融活動。

基於此,本報告將從錢包視角出發,簡單回顧 2025 年鏈上生態中與日常金融密切相關的關鍵變化,並在此基礎上探討鏈上金融在 2026 年的演進方向。

2026 展望:鏈上日常金融的真實展開

1、穩定幣支付

2025 年是穩定幣支付真正被主流金融體系接納的轉折之年。從Circle公司的上市到美國《Genius 法案》的通過,穩定幣的合規邊界逐步開始被清晰劃定,若說 2024 年尚處於監管與市場的相互試探階段,那麼 2025 年,全球三大主要經濟體通過構建起「立法+牌照+執行」體系,合力將穩定幣從過往的灰色地帶推向了可被廣泛採用的合規金融基礎設施層:

- 北美市場: 2025 年 7 月,美國《Genius 法案》的正式通過成為年度里程碑。該法案確立了支付型穩定幣的聯邦監管框架與發行人准入要求,真正打通了傳統銀行與鏈上發行商之間的資本屏障。

- 亞洲市場:2025 年 8 月 1 日,香港《穩定幣發行人監管制度》正式生效。該條例不僅將穩定幣活動納入金管局監管體系,並在後續落地發行人制度入牌照化階段,吸引了包括渣打銀行、京東在內的多家機構積極佈局港元穩定幣;日本啟動了日元穩定幣的試點工作。

- 歐洲市場: 隨著《MiCA 法案》進入全面執行的第一個完整年,歐元穩定幣在 2025 年告別了流動性匱乏的窘境,開始登陸主流交易所。德國等歐盟成員國在 MiCA 框架下推出基於本國監管的穩定幣,英國啟動英鎊穩定幣試點。

在三大合規框架確立與鏈上需求爆發的雙重驅動下,穩定幣市場迎來了顯著的價值重估。從宏觀數據來看,2025 年穩定幣發行量與鏈上交易活躍度均創下歷史新高:

- 市場規模突破性增長: 穩定幣總市值從年初的 2,050 億美元攀升至年末的 3,080 億美元,全年淨增發 1,030 億美元,增幅超過 50%。

- 鏈上結算量級躍升: 全年鏈上交易額達到驚人的 33 萬億美元,穩定幣已實質性地超越了部分國家法幣,成為了承載全球價值流轉的清算網絡。

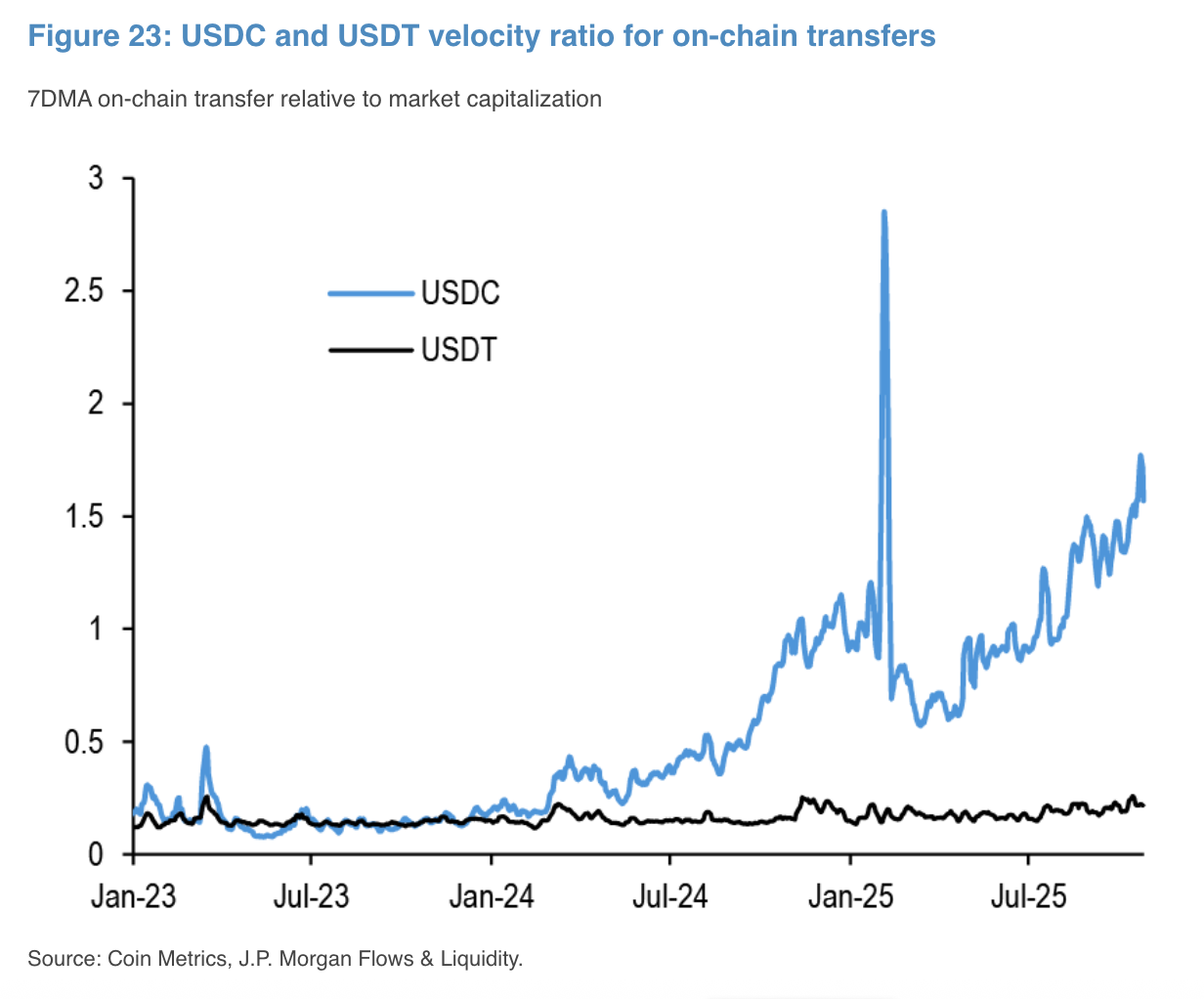

還值得注意的是,2025 年市場結構出現了一個極具信號意義的翻轉:儘管 USDT 在市值存量上仍保持領先,但 USDC 的鏈上年交易額(18.3 萬億美元)首次反超 USDT(13.3 萬億美元)。 這一變化主要得益於 USDC 在 DeFi 協議中更高的資本複用率,以及歐美機構在《Genius 法案》生效後,更傾向於使用合規性更強的 USDC 進行大額結算與跨境支付。

在應用場景層面,2025 年最顯著的特徵是與傳統金融體系的融合,傳統金融與支付網絡開始將穩定幣深度嵌入資金通道的關鍵環節:

- 券商與賬戶體系:合規入金新通道。 盈透證券 (Interactive Brokers) 正式允許零售客戶使用穩定幣為個人券商賬戶入金,這意味著穩定幣已突破單純的圈內循環,直接服務於傳統證券交易的資金進入環節。

- 支付網絡:結算底層的重構。 穩定幣結算正在成為卡組織與支付巨頭的標配。Stripe 在收購穩定幣基礎設施公司 Bridge 後,順勢推出了穩定幣產品;PayPal 將 PYUSD 擴展至 Stellar 網絡,精準指向跨境小額與鏈上支付場景;Visa 亦宣佈在美國逐步開放 USDC 結算功能。

- 新興市場:貨幣困境下的真實剛需。 以 BVNK、Mesh 為代表的新一代 Neobank 扮演了連接鏈上資產與現實消費的紐帶,通過提供類似銀行的 IBAN 賬戶直連服務,為阿根廷、土耳其等高通脹地區用戶提供了「鏈上存儲、全球支付」的全新跨境資金解決方案。

展望 2026 年,我們認為穩定幣在支付中的採用率有望進一步上升,並在以下三個層面迎來突破:

- 跨境支付的實質性需求,將源於 B2B2C 模式在商業端規模化落地。市場正在確立法幣前端與穩定幣後端相結合的標準化混合架構 ,此類方案通過 API 接口將穩定幣結算層深度集成至巴西 PIX 或墨西哥 SPEI 等本地即時支付網絡,在用戶感知隱形化的前提下高效完成跨國資金調撥 。

- 支付金融 PayFi 將重塑資金的時間價值與流轉邏輯。穩定幣正在超越單純的價值載體屬性,並與 DeFi 協議集成演變為具備生息能力的可編程資金。這使得處於支付結算中間環節的資金不再沉澱閒置,而是能夠自動捕獲鏈上收益,實現流動性效率與資產收益率的共存。

- 非美元穩定幣將與鏈上外匯市場協同爆發 。隨著 2026 年下半年歐元區等9國央行主導的合規穩定幣落地,非美元穩定幣有望迎來新的局面 。此類資產將跳出單純的交易資產定位,承擔起至關重要的本地資金出入通道(Local Rail)職能,並與美元穩定幣共同構建起多元互通的鏈上貨幣市場體系,滿足全球多幣種商業結算的真實剛需。

在上述趨勢下,錢包將在穩定幣支付體系中承擔越來越清晰的分發角色:

- 支付能力的統一入口:隨著合規穩定幣與傳統支付網絡深度融合,用戶與商戶不再直接接觸底層鏈上協議,錢包將成為穩定幣支付能力的主要承載與調用界面,屏蔽鏈上覆雜性,完成轉賬、消費與結算。

- 鏈上資金與現實支付網絡的接口層:通過對卡組織、Virtual Account賬戶體系、本地支付網絡(如 PIX、SPEI)與穩定幣結算層的整合,錢包將作為連接鏈上資產與現實資金通道的關鍵節點,實現穩定幣在現實經濟中的可用性。

- 可編程支付與資金調度執行層:在 PayFi 與穩定幣理財逐步成熟的背景下,錢包將承擔支付過程中資金的調度與管理職能,使結算資金在滿足支付效率的同時,具備自動捕獲鏈上收益的能力。

- 多幣種結算與路由樞紐:隨著非美元穩定幣與鏈上外匯市場的發展,錢包將成為多幣種穩定幣的切換與結算路由層,在後臺完成幣種選擇、匯率轉換與結算路徑優化,對用戶保持體驗上的統一與簡化。

2、AI 與代理經濟

智能經濟正在進入一個代理深度參與的新階段,價值交換將不再完全依賴人類的主動操作,而是開始在既定授權與規則框架下,由 AI 代理自主完成。不過由於互聯網缺乏原生、低摩擦的價值傳遞機制,傳統賬戶體系與訂閱制收費模式難以適配代理高頻、按需、跨服務調用的特徵,長期制約了 AI 在真實商業場景中的自主執行能力。

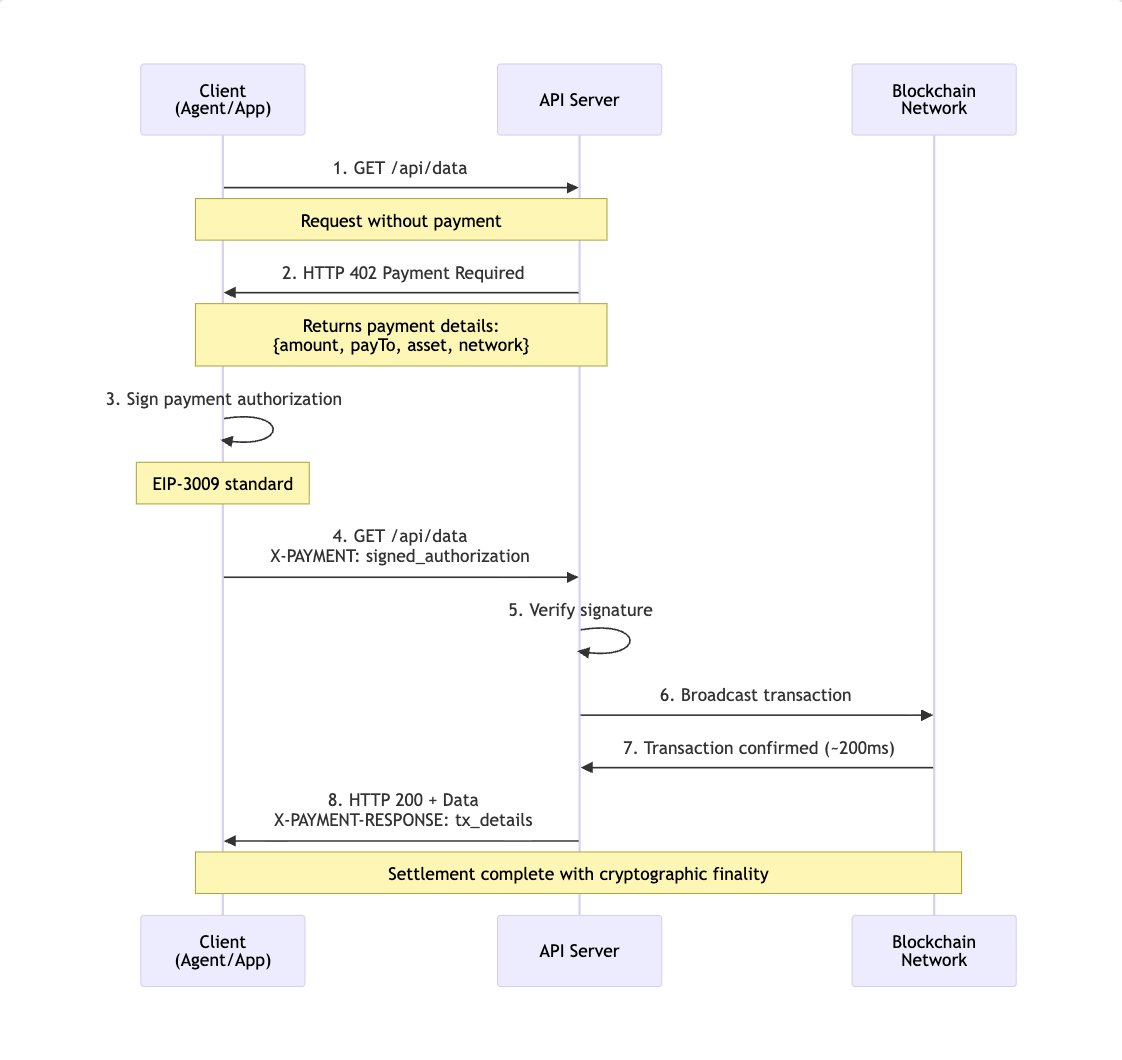

這一問題在 2025 年出現了結構性進展。由 Coinbase、Circle 等機構推動的 x402 協議,首次將穩定幣支付以標準化方式嵌入 HTTP 請求與服務調用流程,確立了 AI-Native 支付層的基本形態。通過重新激活 HTTP 402(Payment Required)狀態碼,x402 使 AI 代理能夠像調用 API 一樣完成支付與結算,無需額外的賬戶體系或人工介入,從根本上改變了機器經濟中支付必須外置的流程。這一變化也推動 AI 的商業模式從面向人類用戶的訂閱制,轉為面向代理的按調用、按意圖付費,代理可以根據任務需要,動態購買數據、算力或服務接口,激活了大量此前難以被有效定價的長尾資源。

隨著 x402 在 2025 年底完成 V2 升級,其在延遲、複用會話與自動發現方面的改進,或為 2026 年更大規模落地奠定了基礎,2026 年將可能成為 Agentic Commerce 進入加速階段的一年。AI 正從輔助決策逐步轉向代表個人或企業執行具體商業行為的真實經濟參與者,消費側的行為路徑可能從「搜索—比較—下單」,轉變為「授權—校驗—確認」;企業側的大量高重複性流程,如對賬、採購與供應鏈協同,也將開始具備被代理系統性接管的條件。

來源:x402 開發者文檔

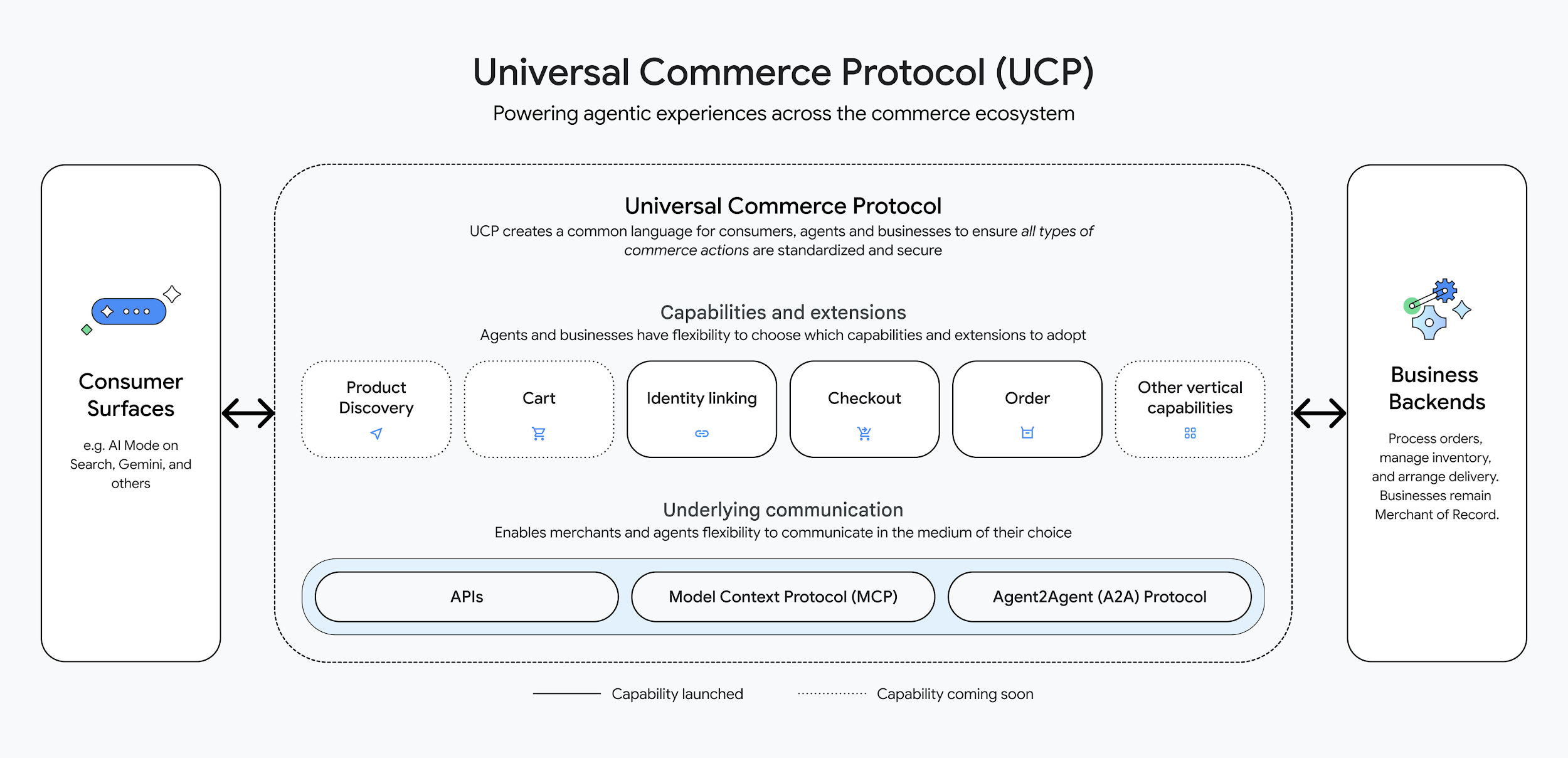

這一趨勢正在得到更廣泛標準層的呼應。Google 近期提出的 Universal Commerce Protocol(UCP),標誌著主流科技體系開始為「代理可理解的商業接口」建立統一規範。UCP 試圖在商品發現、交易意圖表達與結算流程之間建立開放接口,使 AI 代理能夠跨平臺完成從決策到交易的完整閉環。由 UCP 負責表達商業語義,x402 承擔價值結算職能,兩者形成分層協作關係,將為代理與代理之間、代理與商戶之間的自動化交易提供更清晰的技術路徑。

來源:Google 官推

當大量非人類實體開始持有資金並參與交易時,新的信任與合規問題隨之浮現,傳統以自然人為中心的 KYC 體系,難以直接覆蓋代理經濟的複雜場景,KYA(Know Your Agent)將在 2026 年成為市場討論與解決的關鍵議題,ERC-8004 協議有望被大規模採用。在不犧牲隱私的前提下,KYA 需為代理建立可驗證的身份標識,將其與背後的授權主體、權限範圍與責任邊界進行加密綁定,並結合代碼審計與行為監控,在效率與風險之間建立新的平衡。這類信任框架不僅承擔合規職能,也將成為代理進一步參與複雜金融活動的重要前提。

與此同時,錢包將從僅服務於人類操作的工具,逐步演化為承接 AI 代理金融行為的執行層,作為用戶授權下代理參與經濟活動的默認入口:

- 統一資金入口與結算樞紐:通過對多鏈資產、穩定幣與支付協議的整合,錢包可以為代理提供一致的資金管理與支付能力,使其在執行任務時無需感知底層網絡差異,即可完成跨鏈結算與價值轉移;

- 代理行為可視化與風險感知界面:錢包天然位於用戶資產與代理行為的交匯點,能夠對代理的實盤操作、歷史表現與關鍵風險指標進行聚合與展示,幫助用戶理解「代理在做什麼、基於何種決策、承擔何種風險」,在自動化參與與風險控制之間建立清晰的認知邊界;

- KYA 執行與安全緩衝層:隨著 KYA 機制逐步落地,錢包可作為代理身份與權限的執行節點,對接入生態的代理進行標識管理、權限約束與異常行為監測;當系統檢測到超出授權範圍的操作或異常資金流向時,錢包能夠在不中斷整體自動化流程的前提下,引入必要的風控或人工校驗,為用戶資產提供兜底保護。

3、隱私

2025 年,隱私重新進入加密市場的核心討論區間,以 ZEC 為代表的隱私資產在年內多次出現階段性走強,使隱私成為被頻繁提及的話題。在一個長期以透明性為默認假設的鏈上環境中,這種價格表現本身更像是一種前置預期,反映出市場正在重新評估隱私在下一階段加密金融體系中的必要性。

從更長期的視角看,資產可以承載隱私偏好,卻難以解決跨協議、跨應用、跨用戶層級的隱私一致性問題,當隱私需求一旦從「少數用戶的選擇」轉向「多數場景的前提條件」時,單一資產路徑的覆蓋能力與擴展性開始顯現出侷限。要實現鏈上的大規模採用,隱私需要下沉為基礎設施能力,以低摩擦、可組合、默認可用的方式存在,而非依賴孤立的資產或應用完成交付。

這一判斷在 2025 年下半年得到了以太坊生態的系統性回應。以太坊基金會將隱私提升為生態層面的長期戰略目標,明確提出隱私應當成為以太坊生態的「一流屬性(first-class property)」。圍繞這一目標,基金會同步推進了多項組織與路線層面的調整,包括成立隱私集群與機構隱私任務組、重組 PSE 團隊,併發布面向未來數年的隱私技術路線圖,將隱私工作劃分為私密寫入、私密讀取與私密證明三類方向,分別對應交易與合約交互、鏈上數據訪問以及數據有效性驗證等關鍵場景。

來源:以太坊基金會官網

展望 2026 年,隱私亟需從實驗性研發走向在真實使用需求中的系統性落地:

- 對於 Web2 用戶:隱私是一種默認預期,銀行轉賬、證券賬戶與企業財務系統並不要求用戶接受資產與交易路徑的完全公開,鏈上狀態的高度透明性反而構成心理與使用門檻;

- 對於原生 Web3 用戶:在部分場景下,用戶希望隱匿持倉資產、交易策略、治理立場或地址關聯關係,避免被動暴露行為軌跡;

- 對於機構與現實資產上鍊場景:隱私是前置條件,如果缺乏最小披露與可控訪問機制,傳統資產、合同與身份數據難以安全地遷移至鏈上。

圍繞鏈上隱私落地,以太坊生態中目前形成了三類主要技術路線,我們預計隱匿地址與隱私池模式更可能率先被主流應用廣泛採用:

- 隱匿地址(Stealth Address,以 ERC-5564 為代表):通過為接收方生成一次性地址,降低地址與身份之間的可關聯性,在不改變現有資產形態與賬戶模型的前提下,為支付、空投、薪酬發放等場景提供基礎級隱私保護。

- 零知識隱私池(zk-SNARK Privacy Pool):通過將多筆交易匯入匿名池並藉助零知識證明完成驗證,實現對資金來源、去向與交易金額的強隱匿,適用於對隱私要求較高的金融與資產管理場景。

- 隱私鏈(Privacy-native Chains):在協議層引入默認隱私假設,使交易與狀態天然處於不可關聯環境中,從用戶體驗上最大限度減少顯性隱私操作。當前尚在實驗階段·,面臨生態割裂、跨鏈交互複雜以及與主流資產和 DeFi 體系整合成本較高的問題。

在性能與費用逐步趨同的背景下,隱私將開始展現出強使用黏性和網絡效應。公開狀態下,跨鏈遷移幾乎不存在額外成本;一旦進入隱私環境,遷移將不可避免地引入身份、時間與行為關聯風險,用戶更傾向於留在既有隱私情景中。

在這一演化路徑中,錢包將成為隱私能力最現實的落點之一:

- 隱私並不是可以在應用層簡單疊加的功能,而需要從用戶打開錢包、讀取鏈上數據、簽名交易到身份交互的全過程中被系統性承接;

- 隨著私密讀取與私密寫入能力的推進,錢包將逐步承擔用戶鏈上行為的第一道隱私邊界,使資產查詢、交易發起與合約交互不再天然暴露完整行為軌跡;

- 隨著私密證明等能力成熟,錢包將成為「最小披露」數據流通的重要執行節點,在身份驗證、資產證明與合規場景中,幫助用戶在可信與隱私之間取得平衡。

4、鏈上信用

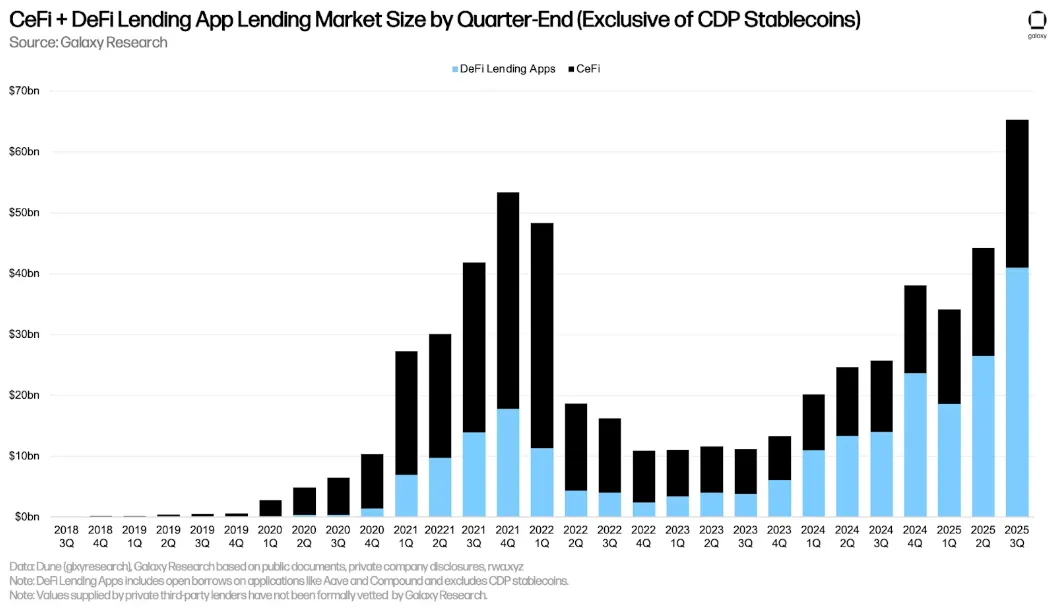

長期以來,鏈上信用主要圍繞「抵押資產是否充足」展開。這一設計雖然在 DeFi 冷啟動階段為協議提供了必要的安全墊,也推動了借貸市場的快速擴張,但隨著鏈上活動從單一的交易與套利,逐步延展至支付、資產管理場景,這套判斷方式的侷限開始顯現:鏈上參與者的真實信用價值與風險差異難以被有效區分。

鏈上大量借貸行為,本質上圍繞槓桿、套利、循環借貸與頭寸管理展開,更接近一種高效的資金調度機制,沒有基於金融真實需求的時間價值交換。DeFi 實際運行了一套高度流動、強調快速進出與風險即時定價的市場體系,服務的是高頻、短週期、策略導向的資金,對長期、穩定使用行為缺乏有效識別與激勵。這就導致長期用戶與短期投機者在風險定價與使用權限上被混合處理,協議只能通過提高抵押率來覆蓋整體不確定性,資本效率被壓低,真實的鏈上行為難以沉澱為可識別的信用溢價。

鏈上借貸已經進入數十億美元規模,但結構上主要靠抵押,信用缺失是系統性問題,而非需求不足。來源 Galaxy Research

展望 2026 年,鏈上信用更可能先以嵌入式能力的形態逐步落地,隨著鏈上金融從投機型使用向支付、消費與資產管理擴展,能夠識別並服務長期真實用戶的信用系統更容易形成黏性與規模化留存。以 3Jane 與 Yumi 為代表的實踐顯示,信用體系的第一步往往落在對用戶的識別與分層,需從鏈上噪音中提取穩定、連續、可解釋的行為軌跡以對鏈上信用進行建模:

- 時間維度與行為穩定性:信用被視作一個隨時間更新的狀態,協議持續觀測資產波動區間、交互頻率、資金週轉節奏、歷史履約與風險事件等特徵,並將這些特徵映射為權限、額度、風控閾值。信用的變化與行為同步更新,有利於將風險控制前置到行為鏈路中,減少一次性授信帶來的不確定性。

- 建設聲譽與身份層:先完成用戶識別與畫像分層,再將聲譽映射為產品權限與體驗差異,如更低的摩擦成本、更高的操作額度、更寬的風控邊界或更優的費率結構。聲譽層先行的好處是風險暴露可控,系統可以在較低金融風險的前提下完成用戶分層與長期激勵,為後續更復雜的信用產品提供數據基礎與風控經驗。

在這一演化過程中,錢包層的重要性將開始凸顯。單一協議或單一鏈只能捕捉用戶行為的局部片段,而信用體系的建立依賴跨鏈、跨協議、跨週期的數據連續性。錢包作為用戶所有鏈上交互的聚合入口,天然彙集多鏈資產分佈、長期交互軌跡與支付授權行為,是當前生態中最接近用戶全貌的位置。是否將用戶的長期行為視為核心資產,並據此構建差異化的權限體系與服務體驗,將成為應用構築長期用戶關係與競爭壁壘的重要基礎。

5、RWA

RWA 發展在 2025 年迎來政策東風, 4-6 月 SEC 連續召開 4 場加密監管圓桌會議,其中 5 月份的會議主題明確聚焦「資產上鍊」,探討 RWA 資產代幣化市場的發展路徑。SEC 主席 Atkins 在主題演講中圍繞「資產發行、資產託管、資產交易」為代幣化監管提出新的思路,並明確指出:「證券代幣化可以革新舊的傳統模式,並惠及美國經濟。」

隨著 2025 年底 Ondo Finance 結束 SEC 審查,監管環境實質性改善。SEC 提出的「創新豁免(Innovation Exemption)」思路允許合規主體在受監管沙盒內試點證券代幣化,意味著監管重點正從單純的風險防禦,轉向制度化接納與有限試驗。這為資產發行確立了更清晰的合法性基礎,併為傳統金融機構的規模化入場掃清關鍵法律障礙。

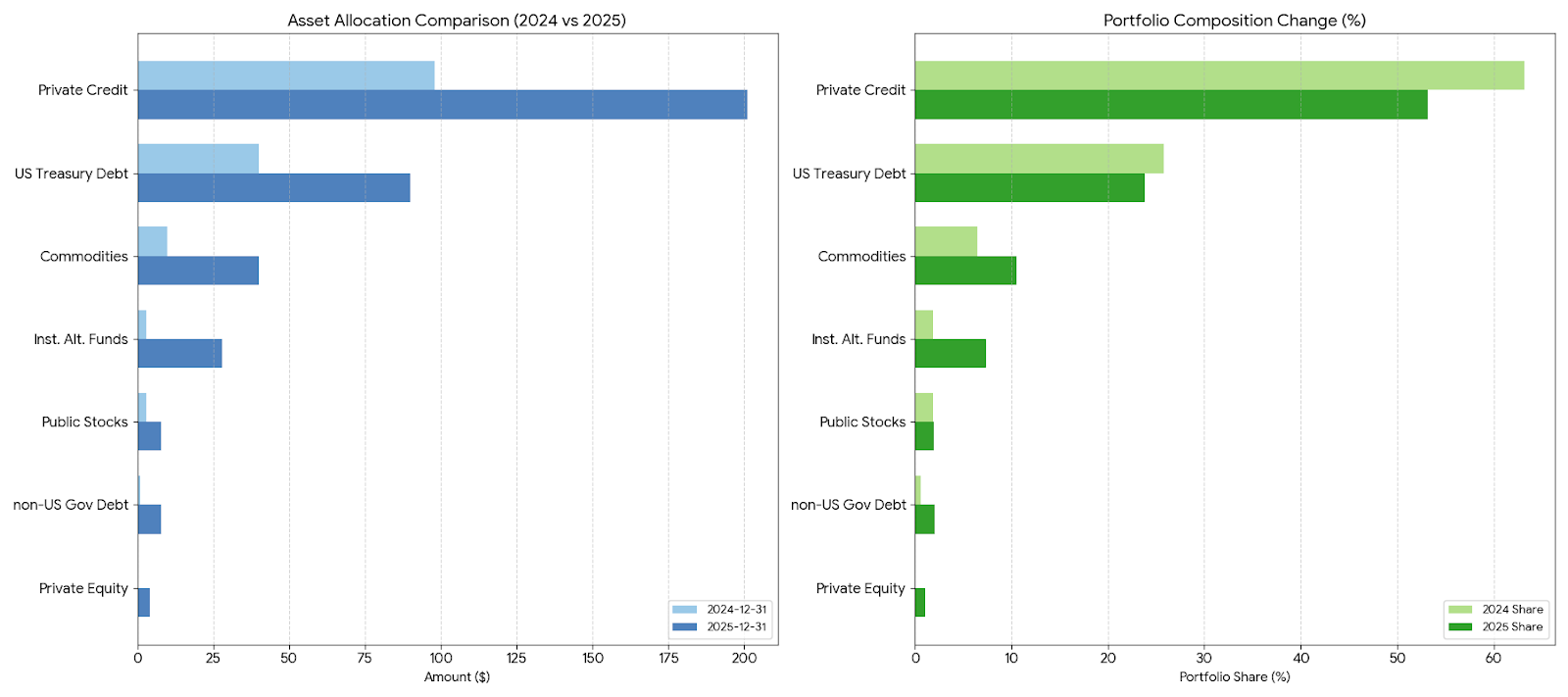

2024年底至2025年底,RWA 所有賽道均實現了正增長,同時資金流向發生了明顯的結構性轉移:

- 資產規模實現倍增跨越:市場總存量在短短一年內從 155億美元 飆升至 377億美元,整體增長 2.4倍。

- 倉位結構由單極集中走向多元均衡:私人信貸佔比由 2024 年的 63.2% 降至 52.8%,增量資金向其他賽道分散。

- 另類資產成為新增長引擎:機構另類基金(約 9 倍增長)與非美政府債(約 8 倍增長)成為年度增長亮點,反映出投資者風險偏好從單一穩健收益向多元 Alpha 尋求轉移。

- 全天候的抗通脹體系:大宗商品規模同比增長約 4 倍(佔比升至 10.6%),疊加私募股權從零到一完成建倉,RWA 市場開始形成「股 + 債 + 商品 + 另類」的組合結構,為鏈上構建全天候策略奠定基礎。

由於 rwa.xyz 平臺涉及數據統計口徑調整問題,該表中數據系作者由原口徑進行拆分得到

TCG(Trading Card Game,集換式卡牌)作為 RWA 長尾資產形態的代表,也在 2025 年展現出相對亮眼的市場表現。以稀缺卡牌(如 1st Edition Charizard)為例,其在鏈上交易中逐步體現出明顯的流動性溢價。這類資產與傳統股市、債市的相關性相對較低,文化與收藏屬性所帶來的非金融溢價,使其在 RWA 體系中成為具備配置意義的另類資產選項,為投資者提供了更具分散效應的多元化組合補充。

預計 2026 年,在合規框架進一步確立的基礎上,市場重心將從單純的「資產上鍊」向深層的「交易業務」轉移,特別是 RWA 永續合約、RWA×Defi 將成為核心增長點:

(1)交易形態演進:RWA Perps 與合成資產的崛起

2026 年,RWA 的關鍵變量正從「資產是否上鍊」轉向「如何交易」。隨著預言機與 Perps DEX 基礎設施成熟,RWA 的邊界開始被合成資產(Synthetics)重塑。在這一邏輯下,RWA 不再侷限於託管實物或法律確權資產,而是演進為「任何具備公允價格的數據流均可交易」。除股票、債券外,私營企業估值、宏觀經濟指標(如 CPI、非農)、甚至天氣數據,均可通過合成結構繞過實物交割限制,轉化為鏈上交易標的,Everything Perpetualized 正在成為現實。

(2)資金效率提升:DeFi 組合性與全天候策略

2026 年,RWA 賽道的競爭焦點將從資產發行轉向資金效率。隨著底層基礎設施的打通,RWA 資產與 Defi 協議的融合將進一步加深,「生息+對沖」有望成為新的模式。以 Aave 推出的 Horizon 協議為例,投資者可在持有國債 RWA 賺取穩健收益的同時,將其作為抵押品在鏈上建立宏觀對沖頭寸。這種模式降低了資金閒置,真正釋放RWA的潛力,既保留了 TradFi 的安全墊,又獲取了 DeFi 的流動性槓桿,構建出真正的全天候投資組合。

(3)資產品類拓展:非美元資產與固定收益體系上鍊

在資產品類層面,RWA 的擴展方向將不再侷限於美元資產體系。伴隨著美元貶值趨勢,非美元資產上鍊有望成為 2026 年的重要方向,包括歐股、日股、韓股、以及主要外匯市場(如 USD 之外的 G10 貨幣)相關資產。同時,貨幣市場基金與更多固定收益衍生品上鍊,將進一步豐富鏈上低波動資產池,為錢包端的資產配置與交易提供更多可選維度。

從錢包視角看,RWA 的核心價值並不在於單一資產是否成功上鍊,而在於其能否被自然納入用戶的日常資產配置與交易行為之中。隨著交易形態從以持有為主的 RWA 向可交易、可組合的 RWA 演進,錢包正在成為連接用戶與全球資產的重要渠道,為用戶提供超越本地市場與單一貨幣體系的多元化資產敞口,推動鏈上金融從加密資產管理走向更廣義的跨市場資產配置。

6、永續合約交易

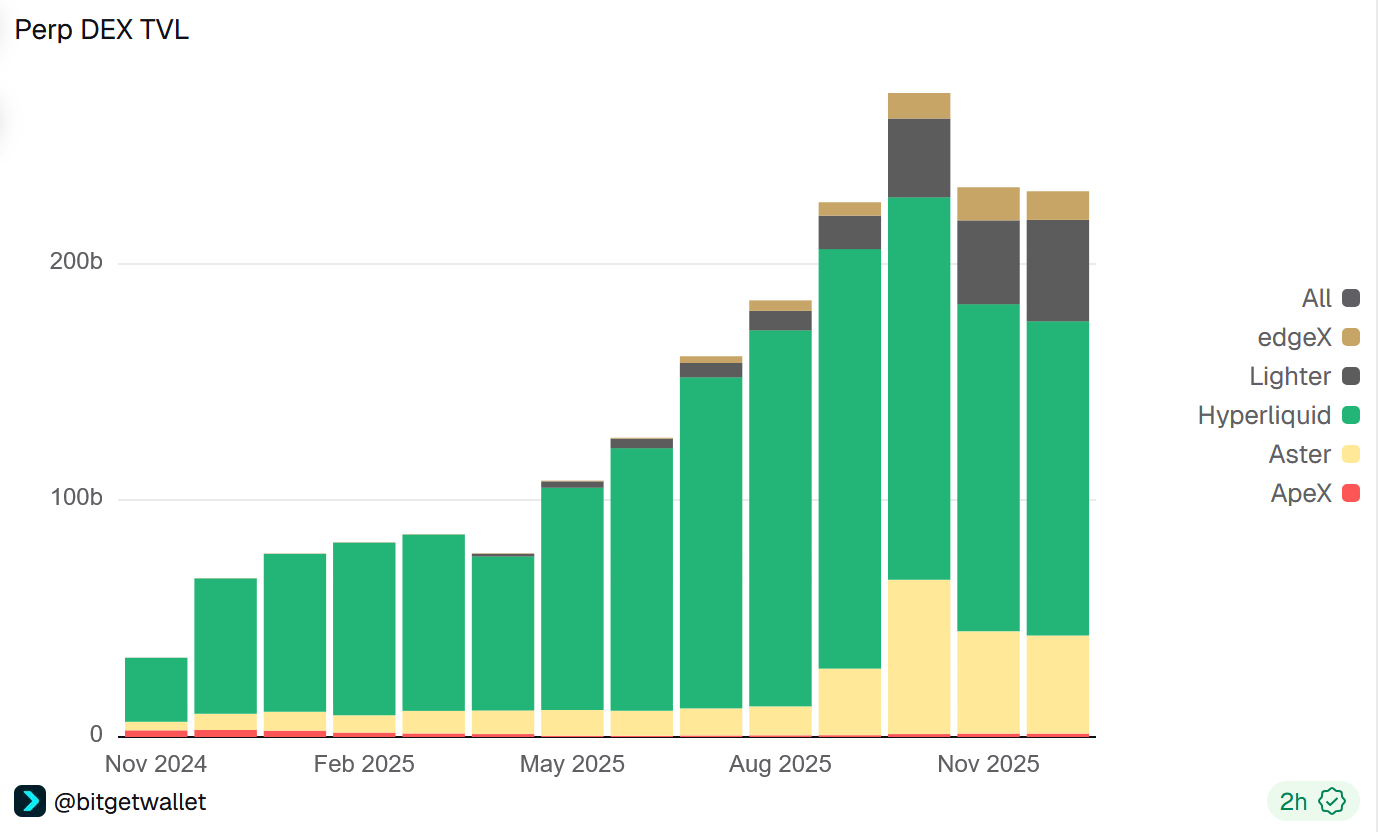

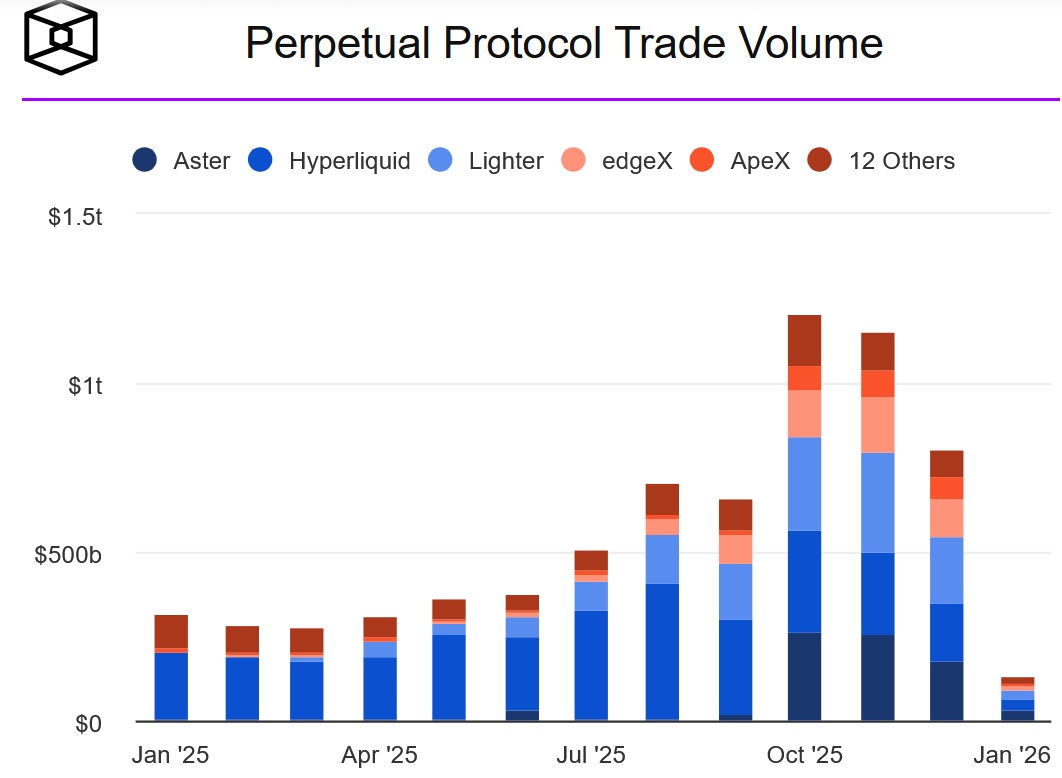

2025 年是鏈上去中心化永續合約交易(Perp DEX)流動性變化的關鍵轉折點,Perp DEX 在資金規模與交易活躍度上均實現了爆發式增長。

在絕對規模上,行業 TVL 展現出極強的資金沉澱能力,自 10 月峰值後持續企穩於 2300 億美元上方;交易量層面,自 2025 年下半年起,主流協議月均交易額突破 5000 億美元,並在 10 月與 11 月的高峰期連續突破 1 萬億美元($1 Trillion) 關口,證明鏈上流動性深度已足以承載機構級資金。

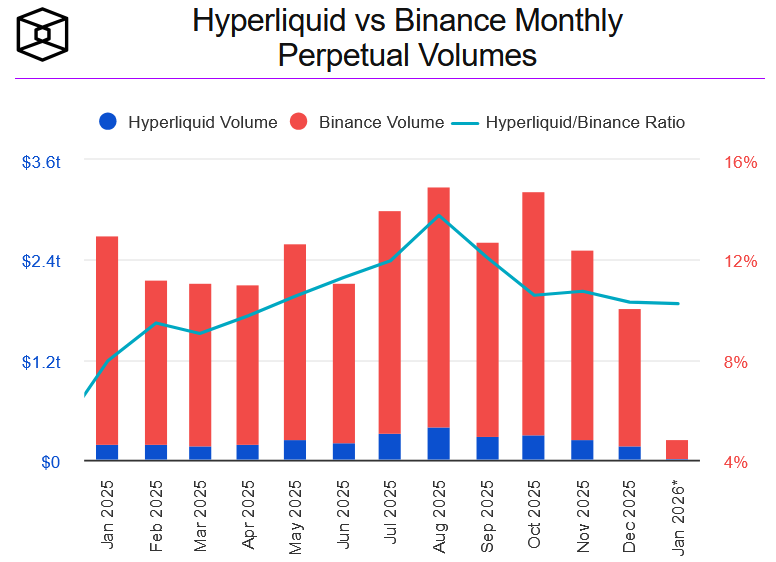

從相對結構看,Perp DEX 與 CEX 合約交易量的比值從年初的 6.34% 攀升至11月峰值的近 20%,而以頭部 Hyperliquid 為例,其與Binance 的月度衍生品交易量比值年內由 8% 提升至近 14%。這一系列數據表明,隨著基礎設施的完善與用戶習慣的改變,Perp DEX 已突破流動性瓶頸,正逐步挑戰傳統現貨 DEX,成為承接鏈上資金的下一代核心流量池。

來源:The Block

來源:The Block

2025 年 Perp DEX 賽道的另一顯著特徵在於競爭格局的快速重構。市場經歷了從年初 Hyperliquid 絕對壟斷到下半年的多極化競爭,根據 The Block 數據,至 2025 年年中 Hyperliquid 的交易量佔比首次跌破 60%,Aster、Lighter 等新玩家通過積分活動等方式開始在特定用戶群體與交易場景中攫取份額。但這一變化並不意味著頭部流動性的實質性動搖,永續合約交易天然具備強網絡效應與規模效應,流動性越深、滑點越低,越容易成為交易者的長期主場。從歷史經驗看,無論是在 CEX 還是DEX 領域,衍生品賽道往往呈現強者恆強的結構特徵,第二梯隊如何形成自循環的流動性飛輪,仍是其面臨的核心挑戰。

展望 2026 年,市場上尚有 20-30 個 Perp Dex 項目待陸續推進 TGE。交易挖礦、積分激勵與做市補貼等手段更多體現為存量用戶爭奪,而非市場規模的實質擴張。在整體衍生品需求趨於穩定的背景下,Perp DEX 的競爭重心預計將從流量擴張階段,逐步轉向效率、穩定性與用戶留存。撮合效率、極端行情下的系統穩定性、資金承載能力以及主流交易對的持續深度,將成為決定協議長期位置的關鍵變量。

在應用層面,通過與 Hyperliquid 等頭部 Perp DEX 的原生集成,錢包已經驗證了應用內衍生品交易(In-App Perps)在真實用戶與交易層面的可行性,Perp DEX 正在成為錢包內交易的重要增量場景,用戶在錢包內完成 Perp 下單、風險控制與資產管理,正在演變為更自然的使用路徑。

注:數據來源自 Dune,時間截至 2025 年 12 月 31 日;不同錢包在用戶規模、交易頻率與資產偏好上存在結構性差異,累計交易量與日活躍用戶僅反映其在應用內永續合約交易場景中的相對位置

錢包作為最貼近用戶資產與決策路徑的前端,將在 Perp DEX 生態中承擔更重要的分發與承接角色。在新幣財富效應減弱、大額交易逐步迴歸 BTC/ETH 等核心資產的背景下,錢包內的 Perp 交易也為用戶提供了更高頻、更連續的使用理由。對於錢包而言,Perp 交易不再只是功能補充,而是連接鏈上流動性、提升用戶粘性與使用頻次的關鍵場景。預計在 2026 年,隨著基礎設施進一步成熟、用戶習慣持續遷移,Perp DEX 與錢包的深度融合將成為鏈上衍生品市場的長期結構性趨勢。

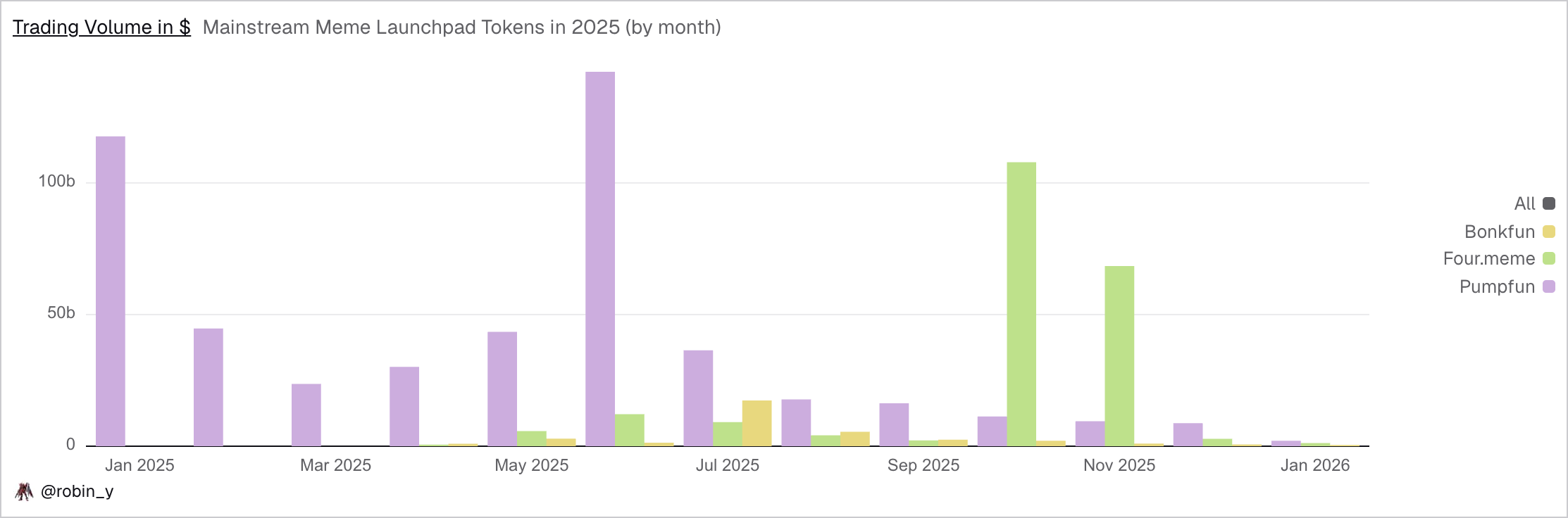

7、Meme

回顧 2025 年,Meme 仍然是鏈上最重要的注意力入口之一。特朗普發幣、Web2 名人幣、Pump.fun直播,以及中文 Meme 浪潮等,先後構成了多輪不同量級的活躍週期,並在階段性內釋放出一定的財富效應。在這些結構性行情中,大量用戶第一次下載錢包、第一次完成鏈上交易、第一次理解 Gas、滑點與失敗率,Meme 成為用戶進入鏈上世界最直接、門檻最低的起點。

從 Bitget Wallet 的內部用戶與交易數據來看,這一趨勢體現得尤為明顯:2025 年新增用戶佔全年交易用戶的約 65% 並貢獻了接近 61% 的總交易量。Meme 真實承擔了「新用戶入場—首次交易—高頻使用」的鏈上啟蒙角色,其行情的階段性回暖,往往直接對應錢包下載、地址創建與 Swap 行為的同步上升。

但從主要 Meme Launchpad 的交易量與交易地址數數據來看,Meme 熱點的反覆出現,並未同步帶來鏈上整體流動性的持續修復,類似 2025 年初特朗普幣那種覆蓋全市場的 Meme season 正在變得越來越難以複製,2026 年 Meme 更可能呈現結構性行情:圍繞特定熱點、特定敘事窗口出現階段性炒作機會。

2026 年 Meme 行情的另一項不確定性還來自「熱點資產化」新形式的分流。Pump.fun 將熱點快速轉化為 Token,而 Polymarket 將熱點轉化為話題與賠率,兩者本質上都在爭奪同一類注意力與風險偏好。隨著預測市場在熱點事件上的參與門檻更低、表達方式更直接、產品形態更貼近大眾理解,Meme 在部分場景下或將面臨注意力與鏈上流動性的進一步分流。

在 Meme 的持續演進過程中,越來越多的項目已不斷嘗試通過多渠道吸引圈外增量,將 Meme 從以內部共識為核心的資產形態,轉向更具擴散性、更明確的文化符號輸出,並嘗試在現實世界事件與公共話題中形成反向影響。與此同時,儘管各類 Launchpad 已驗證公平發行與效率優勢,但在創作者激勵機制、長期價值承接能力以及非加密用戶的持續引入方面,仍有待進一步完善。

不過毋庸置疑,Meme 所代表的公平發射、無需許可的鏈上發行與參與方式將依舊是加密世界中最具吸引力與生命力的實驗之一,未來的期待仍在於其價值層面的升級:是長期停留於高度零和的短期 PVP 博弈,還是有機會再次跑出能夠承載文化表達與創作者參與、並吸引更廣泛圈外用戶群體的現象級 Meme。

從產品與工具層面看,Meme 交易本身或許很難再出現顛覆式創新,將進入以「智能化與精細化」為核心的階段。交易工具正在通過更細緻的數據呈現、更直觀的風險提示與更主動的智能服務,幫助用戶在流動性式微的環境中提升對鏈上的感知能力,做出更快、更穩的決策。地址關係與集群分析類產品會進一步普及,成為越來越多用戶的基礎配置,為大眾用戶提供更透明、可理解的鏈上行為解析,將成為下一階段交易工具與錢包功能持續優化的重點方向。

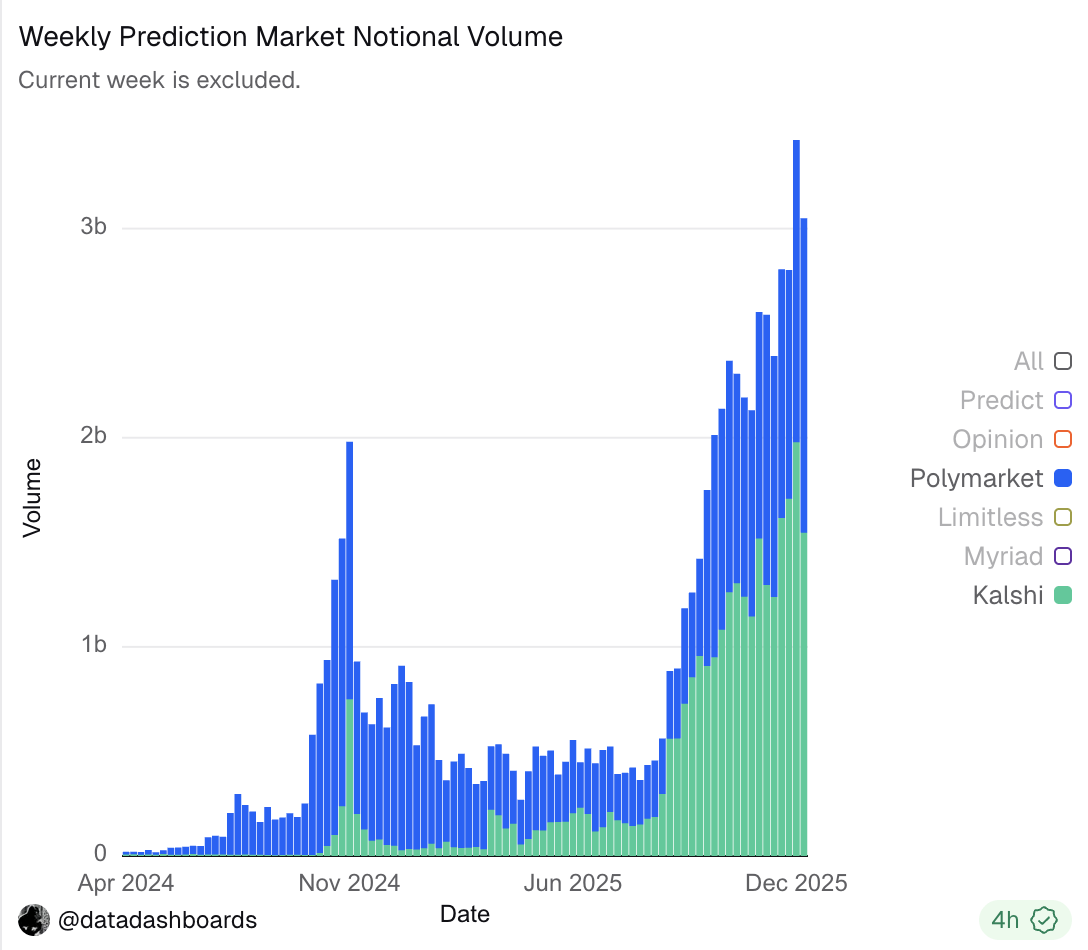

8、預測市場

2025 年,預測市場完成了從加密邊緣產品向主流金融應用雛形的關鍵躍遷,整體交易規模與參與度顯著抬升。當前主流預測市場的月度交易量已穩定超過 100 億美元,年內累計交易量超過 400 億美元。儘管其絕對體量仍明顯小於股票、期貨等成熟金融市場,但作為一個獨立的新資產形態,預測市場展現出了極為突出的增長斜率,已進入明確的加速擴張階段。

隨著交易深度提升與參與結構改善,其功能正在發生實質性變化。在越來越多場景中,價格所反映的已不再只是觀點或情緒,而是部分參與者已掌握、但尚未公開確認的信息。資金流向本身成為信息釋放的載體,使市場在事實披露之前提前形成價格信號。

合約結構的演進進一步強化了這一趨勢,當預測市場從簡單的二元判斷,擴展至更細粒度的事件拆分與組合定價,其價格開始具備可參考的金融意義。在個別情況下,當市場規模足夠大、相關方高度關注價格變化時,預測市場甚至可能對事件參與者的行為形成反饋,使價格信號本身成為影響現實決策的變量之一。

從更廣義的視角看,預測市場可以被理解為一種結構更成熟的注意力交易機制:

- Meme 交易本質上是對敘事與情緒的博弈,其與現實事件之間的關聯往往是間接且非結構化的,往往依賴Dev或社區進行主觀解讀與映射,缺乏統一、可複用的事件結構,更容易出現同名同角度資產並行流通,傳播與討論也往往侷限於加密圈內部。

- 預測市場則以高度明確的現實事件為交易標的,圍繞清晰的發生條件與結算規則(如是否發生、何時發生、以何種形式發生),將現實世界中具有公共關注度的事件(政治、宏觀經濟、產業動態、名人事件、體育等等)直接轉化為可交易和可驗證的概率資產。

在這一意義上,預測市場不僅具備更強的傳播性與討論價值,也具備明顯的正外部性:研究問題、獲取信息、判斷趨勢,可以通過市場機制轉化為經濟回報,而更早、更清晰的結果信號本身便具有強社會價值。

預測市場的預測準確性正顯著超越傳統華爾街分析師體系,圖源 Kalshi Research

2026 年將是一個事件高度集中的年份。世界盃、美國國會中期選舉等一系列具有明確結果節點的重大事件,將持續為預測合約提供高質量、可持續的交易標的。在交易規模已經放大、平臺能力趨於成熟、合規路徑逐步清晰的背景下,現實世界事件的密集發生有望對預測市場形成顯著放大效應,推動其在 2026 年進入更大範圍的增長階段。

隨著底層平臺數量增加、事件覆蓋逐步完善,預測市場的競爭重心也在發生變化:從是否具備市場供給能力,轉向誰能夠承載用戶的主要交易入口。在這一階段,用戶體驗、信息組織方式與交易效率,開始成為平臺之間的關鍵分化因素。

展望 2026 年,預測市場更可能率先在界面層與產品層面出現創新,而非在流動性聚合層面完成徹底整合。這一判斷源於預測市場自身的結構特徵:事件高度碎片化,不同平臺對同一事件的定義、選項拆分與結算規則缺乏統一標準;各平臺在賬戶體系、資金託管與下單邏輯上的差異,也使其難以像 DEX 那樣實現無縫的跨平臺撮合與資金合併。

在此背景下,多數零售用戶的核心需求仍然集中在事件發現、快速判斷與便捷下單本身,而非跨平臺賠率比價或複雜套利執行。在當前階段,預測市場更現實、也更具可行性的演化方向,可能是信息層與界面層的統一:通過更高效的事件篩選、賠率展示與倉位管理,降低用戶的認知與操作成本,從而提升整體決策效率。

作為最貼近用戶資產與決策路徑的前端,錢包天然具備成為預測市場主要入口與分發層的條件。隨著預測市場從加密原生用戶向更廣泛的消費者群體擴展,其與現實世界事件的強關聯性將持續放大這一入口價值。我們期待見證錢包的角色從單純的交易功能集合,演化為事件驅動型日常金融行為的核心入口。

結語

綜合上述觀察,我們認為 2026 年鏈上活動將繼續從交易驅動走向使用驅動,從依賴階段性行情與流量,逐步過渡到可複用、可留存的日常金融行為。在這一過程中,錢包將逐步演化為連接用戶、鏈上體系與現實金融世界的核心前端應用。基於這一判斷,我們對 2026 年 8 大方向的演進路徑作出如下 3 點趨勢歸納:

- 穩定幣支付和 AI 代理消費推動價值交換網絡外延,錢包成為鏈上與現實經濟的結算路由層

隨著穩定幣在監管、發行規模和採用率層面的持續突破,其已成為全球價值清算網絡的重要組成部分,並開始深度嵌入跨境 B2B2C 支付、本地即時支付系統與卡組織清結算體系;x402等協議的推出讓 AI 代理開始具備在既定授權下獨立完成支付交易的能力,顯著拓展了價值交換的參與主體與頻率;這兩大變化將共同推動鏈上價值流動從加密原生場景向現實經濟與自動化商業模式外延。通過整合穩定幣體系、現實支付網絡與多鏈資產,錢包將為用戶提供幣種兌換、路徑編排與資金調度的功能,逐步演化為連接鏈上與現實經濟的核心結算路由層。

- 隱私和信用進入規模化採用的準備階段,錢包成為鏈上長期金融關係的基礎設施層

隨著鏈上活動中支付與資產管理場景佔比的持續提升,隱私與信用正從邊緣議題轉向日常金融的實現前提。隱私不再只是少數用戶的偏好選擇,將逐步成為支撐加密大規模採用所必需的默認能力;鏈上信用也將脫離單一抵押邏輯,開始圍繞用戶長期行為軌跡、時間積累與履約穩定性建立分層體系;這兩大需求的落地,均依賴連續的跨鏈、跨協議、跨週期數據。作為用戶鏈上行為的聚合入口,錢包將開始承擔隱私邊界與信用狀態的實際落點,通過對資產查詢、交易發起、身份交互與權限控制的系統性整合,為長期、可複用的鏈上金融關係提供基礎設施支撐。

- Meme、RWA、Perp 和預測市場重塑鏈上交易資產結構,錢包成為主要交易承接層

鏈上交易資產類別的多元化將全面覆蓋不同用戶的風險偏好與投資需求。Meme 作為鏈上重要的注意力資產,會繼續呈現結構性行情;鏈上交易規模增量與資金深度將逐步向 RWA、永續合約與預測市場等更具金融屬性與現實錨定的資產類別遷移。RWA 將向可自由交易與組合的 DeFi 金融工具演進,滿足穩健收益與多元配置需求;Perp Dex 在流動性與穩定性提升後,將持續吸引高頻與專業交易者;預測市場則通過事件概率定價,為觀點表達型與信息驅動型用戶提供新的風險敞口。用戶的交易和資產管理行為,將更多集中於能夠同時提供多資產選擇與統一、無許可操作體驗的錢包之中,使錢包逐步成為全球資產配置與跨市場交易的主要入口。

這些展望只是一次階段性的梳理與表達,或許構不成答案本身。行業仍在快速變化,很多路徑尚未定型,很多問題也遠未被充分討論。我們希望通過這份報告,將 Bitget Wallet 對 2025-2026 年鏈上日常金融的觀察與思考系統性公開呈現,為行業提供一些可被持續驗證與討論的參考視角。

無論是加密原生的建設者、研究者、開發者,還是來自傳統金融與科技領域的參與者,我們都期待與您持續交流,在開放討論中不斷校準判斷,在實踐反饋中完善認知,與更多同路人一道,推動鏈上金融向更真實、可持續的方向發展,重塑下一時代的全球金融基礎設施。

關於 Bitget Wallet

Bitget Wallet 是亞洲最大、全球領先的一站式 Web3 錢包,服務全球超 9,000 萬用戶,支持助記詞、社交登錄等多種錢包形態,覆蓋 130+ 公鏈與百萬幣種。產品功能涵蓋 Swap 交易、理財、支付、RWA 交易、合約等,聚合數百個主流 DEX 與跨鏈橋,支持最廣泛的多鏈交易,並設有 7 億美元風險保障基金,全面保護資產安全。

我們的願景是 Crypto for Everyone —— 打造一個讓 10 億人都能日常使用的消費級 Web3 錢包,讓加密更簡單、更可信、真正融入日常生活。

更多信息請訪問:Website | Twitter | Telegram | Discord

免責聲明

本報告內容僅供信息與研究參考之用,可能涉及當前或未來在不同司法轄區內尚未提供或不可獲得的產品、功能或服務。本報告不構成,也不應被視為:(i)任何形式的投資建議、投資推薦或投資意見;(ii)對任何加密資產、數字資產或相關產品的買賣、持有要約或招攬;(iii)任何財務、會計、法律或稅務方面的建議。

加密資產及數字資產(包括穩定幣)具有較高風險,其價格和價值可能在短時間內發生大幅波動,存在本金損失的風險。在參與任何相關交易、使用相關產品或服務之前,讀者應充分評估自身的財務狀況、風險承受能力及適用的法律監管環境,並在必要時諮詢具備資質的專業人士(包括但不限於法律、稅務或投資顧問)。

本報告中所包含的信息(包括但不限於市場數據、統計數據、趨勢判斷及預測性觀點)僅用於一般性信息披露與行業研究目的。儘管在編制過程中已盡合理努力確保信息來源的可靠性與內容的準確性,但 Bitget Wallet 對其中任何事實性錯誤、遺漏或基於該等信息作出的任何決策後果,不承擔任何明示或暗示的責任。本報告中的觀點僅代表報告撰寫時基於公開信息與研究假設形成的判斷,不保證其在未來持續成立。

本報告僅限非商業用途的閱讀與引用。在註明來源的前提下,可整體轉載或摘錄不超過 100 字的內容。未經 Bitget Wallet 事先書面許可,不得對本報告進行任何形式的改編、再創作或用於其他用途。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News