Boros : 吞噬 DeFi、CeFi、TradFi,解鎖 Pendle 下一個百倍增長引擎

TechFlow Selected深潮精選

Boros : 吞噬 DeFi、CeFi、TradFi,解鎖 Pendle 下一個百倍增長引擎

隨著 Boros 1.0 版本的發佈、推薦計劃的上線以及更多市場的推出,或許 Boros 對於收益世界的吞噬,正通過資金費率而正式展開。

如果評選最具創新精神的 DeFi 協議,你會提名誰?

想必 Pendle 必然榜上有名。

2021 年,Pendle 作為首個將目光聚焦「利率互換」市場的 DeFi 協議,以一己之力開闢百億規模的收益交易市場,成為收益交易賽道絕對龍頭。

而在 2025 年 8 月,Pendle「敢為人先」的創新內核再次延續,推出 Boros,開闢「資金費率」這一鏈上收益盲區,首次為 DeFi 世界帶來資金費率的交易、對沖和套利途徑,再次引發輿情討論和金參與熱潮。

根據 Pendle 最新數據顯示,截至目前,Boros 上線兩個月時間,累計名義交易量超過 9.5 億美元,未平倉合約規模超過 6110 萬美元,用戶數量突破 11,000+,年化收入超 73 萬美元。

短短一個月,卻已經達到了很多項目幾年的成就,與此同時很多參與者興奮表示:玩轉 Boros 收益空間甚至能比 Meme 更暴利。

所以,Boros 是什麼?怎麼玩?未來怎麼規劃?

相信很多人都注意到,Boros 的品牌視覺經常出現一隻吞噬萬物的巨鯨,而 Boros 一詞在古希臘語中也有吞噬的含義,隨著 Boros 1.0 版本的發佈、推薦計劃的上線以及更多市場的推出,或許 Boros 對於收益世界的吞噬,正通過資金費率而正式展開。

打響 Boros 產品口碑第一槍,為什麼是「資金費率」?

作為一個結構化利率衍生品平臺,Boros 現階段核心聚焦資金費率,旨在將資金費率轉化為可交易的標準化資產。

相信大多數合約用戶對於資金費率並不陌生,它就像是合約市場一隻「無形的大手」,平衡著永續合約價格與現貨價格,其具體運作邏輯可以簡單理解為:

-

當資金費率為正,說明多數人預期價格將上漲,做多的人強勢,合約價格高於現貨價格,多頭需向空頭支付資金費率,抑制市場過度樂觀。

-

當資金費率為負,說明多數人預期價格將下跌,做空的人強勢,合約價格低於現貨價格,空投需向多頭支付資金費率,抑制市場過度悲觀。

作為平衡多空力量的關鍵,資金費率也是反映市場情緒的關鍵指標。

在 Boros 出現之前,交易者被動接受著資金費率對於市場的調控,從沒想過有一天資金費率也能成為一種可以單獨交易的資產。

那麼,為什麼 Boros 選擇資金費率,作為打響產品口碑的第一槍?

高規模、高波動、高收益,這些獨屬於資金費率的特性,是 Pendle 認為其大有可為的根本原因。

-

高規模:

合約市場規模已遠超現貨,而一旦合約市場運轉,資金費率便源源不斷。

根據 CoinGlass 報告顯示,2025年 Q2 總永續合約交易量達 12 萬億美元,日均交易量約 1300 億美元;而根據大多數交易所 0.01% / 8 小時的結算規則,每日資金費率市場規模輕鬆超千萬,在極端行情下甚至過億。

若能更好利用資金費率這一龐大、穩定的市場,必將催生出下一個重量級金融創新。

-

高波動:

現貨市場中代幣一天內大幅漲跌將迅速成為熱點,但這在資金費率市場卻是常態。

舉個例子:根據 Coinmarketcap 數據,2025 年 9 月 8 日 MYX Finance(MYX)漲幅超 168.00% 成為加密貨幣市值前 100 代幣漲幅榜首,並迅速成為市場熱議話題。而在多空博弈之下,資金費率本身就是不斷波動的,尤其是很多山寨幣,資金費率波動幅度高達四五倍甚至更大,以 $TRUMP 為例,甚至有交易者為保持多頭頭寸支付了高達 20,000% 的年化資金費率。

馴服資金費率這頭躁動的野獸,不僅將幫助用戶更好的制定交易策略,更潛藏著巨大的收益機會。

-

高收益:

核心邏輯在於:波動,創造收益的絕佳機會。

有了波動,才有了低買高賣的空間。高度波動的資金費率市場,也可以成為用戶捕捉收益機會的重要途徑。

而如何將資金費率轉化為一種標準化的資產,實現交易、獲利、對沖、套利等策略,是對產品設計功底的巨大考驗。

押注資金費率未來漲跌,Boros 如何實現?

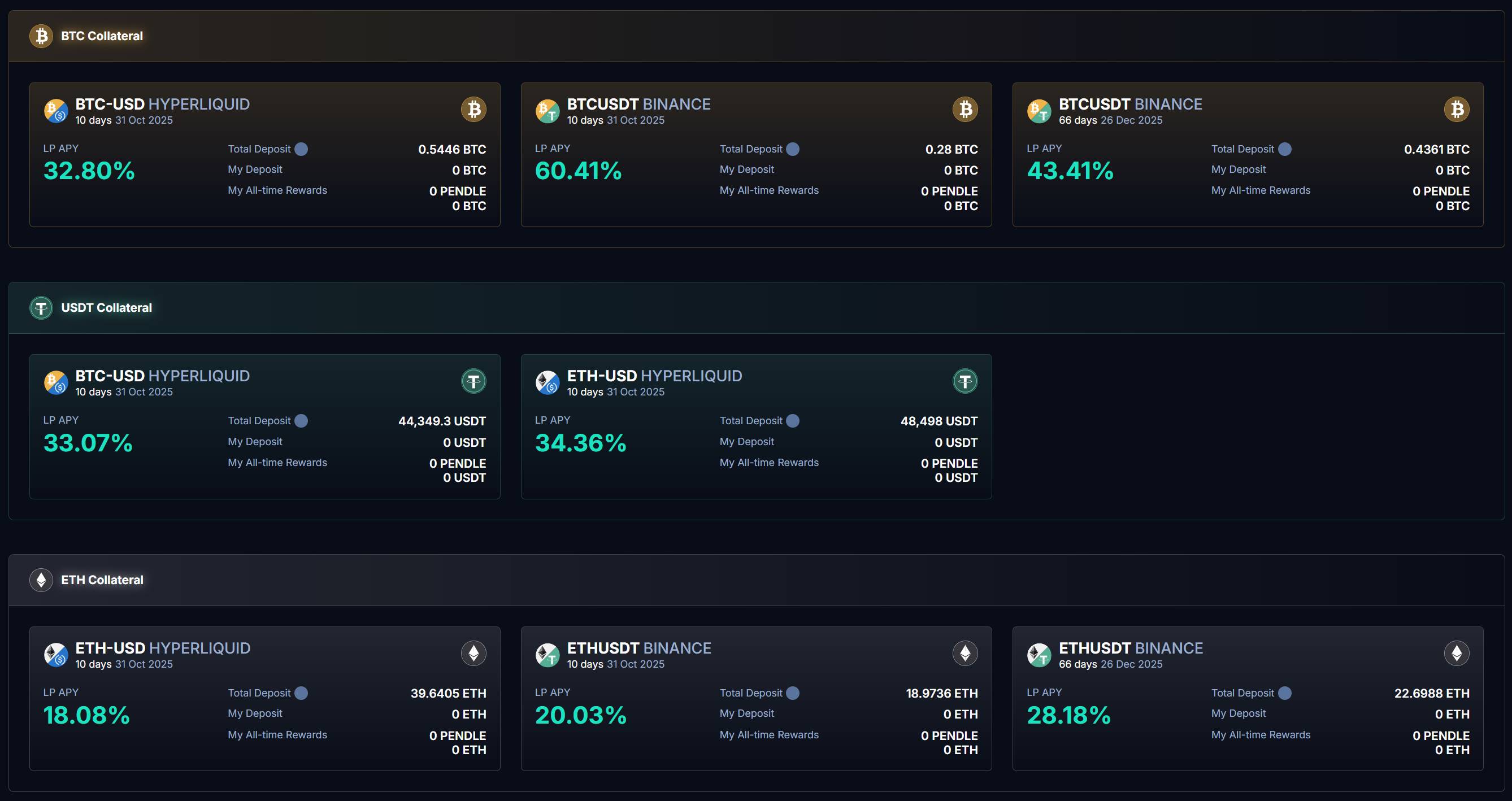

進入 Boros 頁面我們可以看到,目前 Boros 已上線 Binance、Hyperliquid 的 BTC、ETH、USDT 多個市場:

上文我們提到,資金費率是反映市場情緒的關鍵指標。換而言之,如果你能準確感知市場情緒,你就能通過 Boros 的資金費率交易獲利。

那如何將這種對於市場的預判,轉化為切實的收益呢?

Boros 的核心在於,固定住市場當前的資金費率,並以此為基準,為用戶提供押注方式:若未來費率上升,則看多的人獲利;若未來費率下降,則看空的人獲利。

這一切通過 YU 來實現。

用戶可以連接錢包進行充值、存入抵押品併購買 YU。

YU 是將資金費率轉化為一種標準化資產的核心手段,代表資金費率在未來一段時間內的收益權。與此同時,YU 還是資金費率量化後的最小交易單元,以「BTCUSDT Binance」為例,用戶購買 1 YU BTCUSDT Binance,就代表幣安 BTCUSDT 上 1 BTC 頭寸的資金費率收益。

我們知道,收益 = 收入 - 成本。而 YU 的收益計算,離不開三大核心數據:Implied APR、Fixed APR 和 Underlying APR。

買入 YU 相當於建倉,建倉包含兩部分成本:

一方面,Implied APR 是建倉時鎖定的利率,可視為 YU 的價格,作為到期前的固定年化費率,Implied APR 是衡量未來市場資金費率變化的一個基準。代表著未來一段時間內資金費率的固定年化費率;

另一方面,建倉交易需要手續費,這部分費用加上 Implied APR,便組成了 Fixed APR,即建倉成本。

成本明確之後,接下來計算收入。

我們通過 YU 固定了一個資金費率,而外部交易所的實際資金費率則通過 Underlying APR 表示。

在購買 YU 時,我們有兩種選擇,以實現對資金費率的做多 / 做空:

-

購買 Long YU(做多資金費率):在到期日內,用戶支付 Implied APR,收入 Underlying APR

-

購買 Short YU(做空資金費率):在到期日內,用戶支付 Underlying APR,收入 Implied APR

此時,收益便存在於收入減去成本後的差額,也就是 Fixed APR 與 Underlying APR 的差額。

-

當 Fixed APR < Underlying APR 時,即市場浮動費率高於固定費率時,Long YU 用戶賺

-

當 Fixed APR > Underlying APR 時,即市場浮動費率高於固定費率時,Short YU 用戶賺

這就帶來了:

-

做多資金費率:買 Long YU

-

做空資金費率:買 Short YU

而在收益結算方面,Boros 跟隨永續合約交易平臺的結算週期同步進行。

以目前上線的 BTCUSDT Binance 產品為例:Binance 的資金費率每 8 小時結算一次,Boros 的 BTCUSDT Binance 交易對也每 8 小時同步結算一次。

每次結算時,Boros 會計算 Fixed APR 與 Underlying APR 之間的差額進行結算:

-

當 Fixed APR < Underlying APR 時:扣除 Short YU 抵押品,將收益發放給 Long YU 用戶。

-

當 Fixed APR > Underlying APR 時:扣除 Long YU 抵押品,將收益發放給 Short YU 用戶。

我們知道,YU 代表的是資金費率在未來一段時間內的收益權,而該收益權跟隨交易所規則每隔 8 小時(或 1 小時)結算一次,也就是說,YU 的價值會隨著每一次的結算而遞減,最終在到期後因不再預測費率價格,YU 完成使命而歸零。

當然,為撬動更大的收益空間,Boros 也提供了最高 3 倍的槓桿工具,支持用戶已更少的抵押品開設更大的頭寸,但高槓杆也面臨更大的清算風險,用戶需要定期監控健康係數並及時調整抵押品以避免清算。

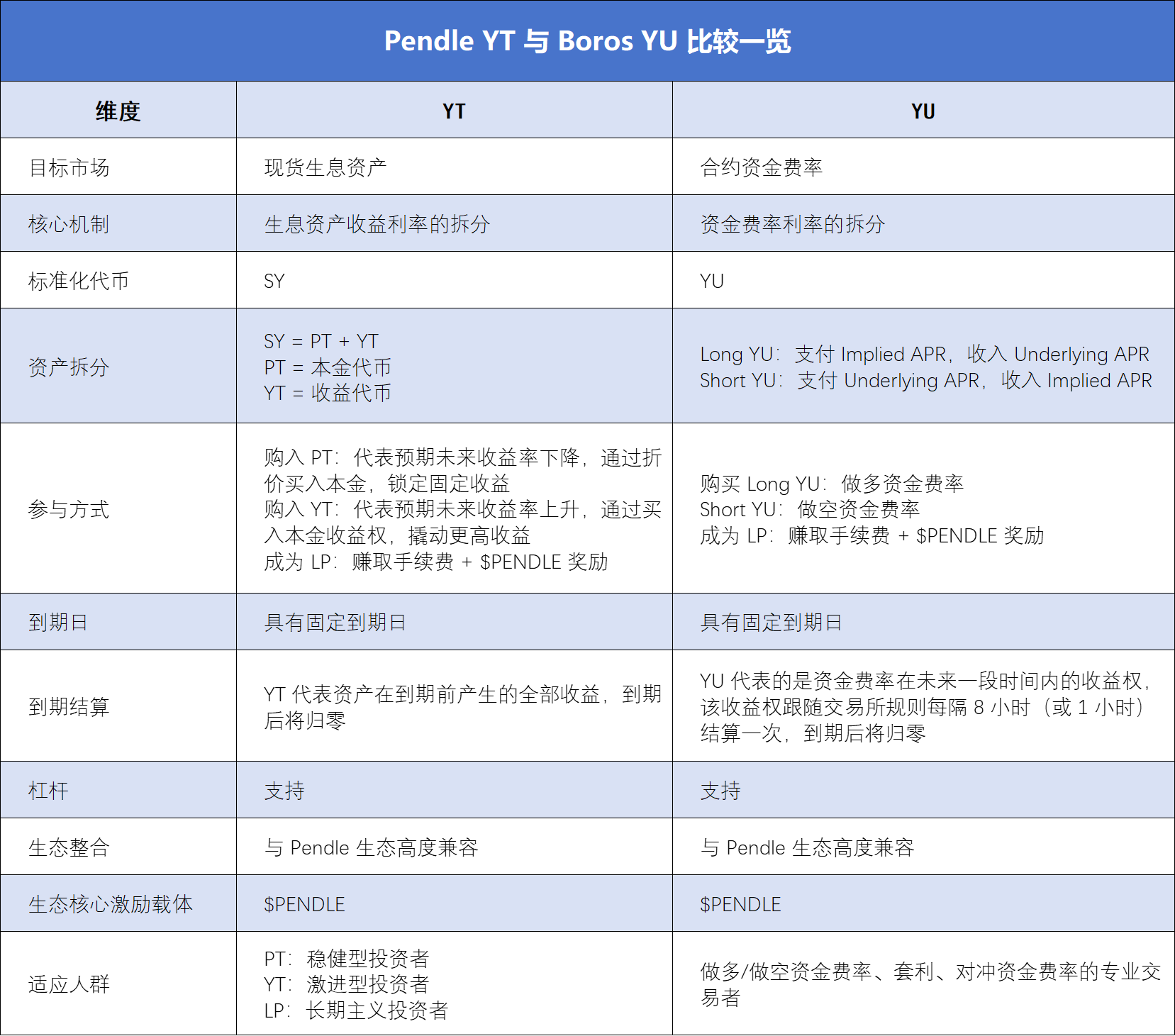

對於很多熟悉 Pendle YT 規則的人,確實 YT 與 YU 之間的很多相似之處,能夠幫助用戶加深對 YU 的理解,但二者在本質上也存在著很大區別,我們可以通過下方表格建立更清晰認知:

從對沖到套利:Boros 成為交易者降本增效利器

基於這套對於資金費率看多、看空的玩法,Boros 自推出以來便引起了一眾合約交易者、機構以及專業 DeFi 玩家的自發討論,積極探索 Boros 在很多實際場景中的妙用。

最直接的參與方式莫過於買入 YU 押注資金費率的漲跌:

在 Long YU 與 Short YU 的選擇中,賺取固定利率與浮動利率差額之間的收益。2025 年 9 月 12 日, Boros 上線 Hyperliquid 資金費率交易市場,相比較 Binance 而言 Hyperliquid資金費率波動性更大,也為用戶帶來了更強的漲跌博弈樂趣。

對於長期倉位持有者來說,Boros 的更大妙用在於高波動環境下的資金費率對沖:在 Boros 上採取與 CEX perp 頭寸相反的費率策略,抵消浮動費率的波動風險,如此一來,將成本 / 收益鎖定為固定值。

比如,用戶在 CEX 持有 perp 多頭頭寸,支付浮動費率,同時在 Boros 上通過買入 Long YU,CEX 支付的浮動費率被 Boros 的浮動費率收入抵消;

相反,用戶在 CEX 持有 perp 空頭頭寸,支付浮動費率,同時在 Boros 上通過買入 Short YU,CEX 支付的浮動費率被 Boros 的固定費率收入抵消。

如此一來,合約交易的風險、成本更可控,這對於交易者、尤其是機構交易者而言非常具有吸引力。一個非常直觀的案例便是 Ethena:作為 delta-neutral 策略的代表項目之一,Ethena 收益主要來源是正向資金費率,因此當資金費率波動劇烈時,Ethena 也面臨著巨大的收益不確定性,甚至影響項目的可持續發展。

通過 Boros 協議的 YU,Ethena 可以在鏈上鎖定固定費率,實現可預測收益,從而提升協議盈利穩定性和效率。

與此同時,Hyperliquid 市場的推出,也為用戶解鎖了跨交易所套利的新玩法:

套利的本質是不同市場的價格差異,而目前 Boros 支持的兩大交易平臺中,Binance 的大機構更多,且採用 8 小時結算週期,資金費率相對穩定,而 Hyperliquid 散戶更多,每 1 小時結算一次,資金流轉更快,資金費率的波動性更強,這創造了跨交易所套利的更多空間。

除了跨交易所套利之外,目前 Boros 上線了到期日不同的多個產品,交易者還可以玩轉跨期限套利:若先到期的 YU Implied APR 低於後到期的 YU,則表明市場預期短期費率較低,長期費率較高,可買入先到期的 YU,賣出後到期的 YU,反之亦然。

當然,如果你並不擅長多空漲跌博弈,還可以選擇成為 LP:

Boros 通過 Vaults 機制允許用戶存入資金成為 LP,為 YU 交易提供流動性,同時賺取 Swap fee 和 $PENDLE 獎勵。通過 Boros Vaults 頁面,我們能看到 BTCUSDT Binance 的 Vaults APY 高達 60.41%。

但需要注意的是,由於 Boros 的 Vaults 機制類似於 Uniswap V2,LP 頭寸本質上是「YU + 抵押品」的組合,受 Implied APR 的影響,因此成為 LP 也被視為是輕微做多 YU 的表現,當 Implied APR 下降時,用戶可能會面對高昂無常損失的風險。

另外,由於 Boros 的高關注度下,Vaults 的額度則變得更為搶手,不過從軟啟動邁向發展快車道,Boros 未來也將逐步提升 Vaults 額度。

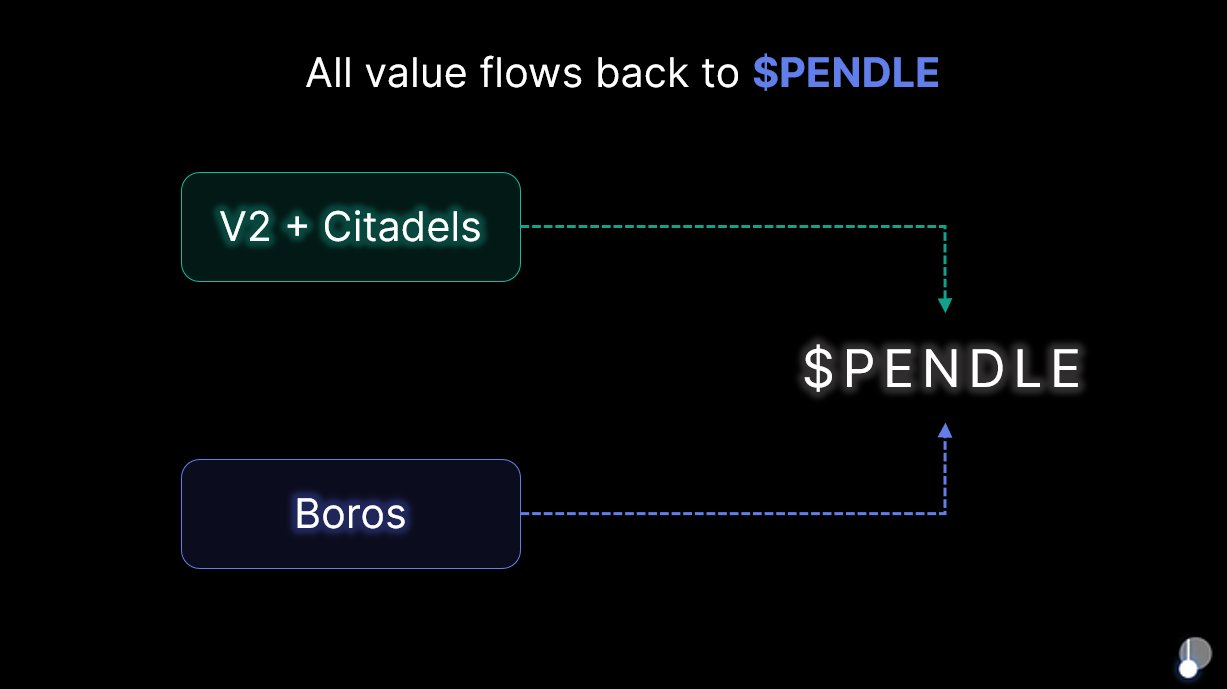

所有資源迴歸 Pendle:推薦計劃開啟下一輪快速增長期

Boros 作為 Pendle 2025 年路線圖中的核心產品,不僅在 Pendle 生態系統中扮演關鍵角色,還通過創新機制和市場擴展顯著推動了 Pendle 的整體發展。

Pendle 以「全方位一體化收益交易網關」為最終願景,而 Boros 不僅延續了 Pendle 的收益代幣化創新,而且首次還開闢了資金費率這一高規模、高波動市場,將 CEX 和 DEX 的資金費率代幣轉化為標準化資產 YU,將 Pendle 的生態版圖從鏈上 DeFi 鏈下 CeFi。

此外,在 Boros 官宣推出 1.0 版本時曾明確表示,Boros 上線後將不會發布新代幣,協議產生收入將持續迴流反哺 $PENDLE 及 $vePENDLE,進一步確保 $PENDLE 將是 Pendle V2 和 Boros 所創造所有價值的最終受益者。與此同時,2025 年 8 月 6 日,Boros 一經發布,$PENDLE 周內漲超 40% 也驗證了市場對 Boros 潛力的認可。

真正改變遊戲規則的創新,往往源於對那些「長期被忽視價值」的重新發現,而 Boros 對於資金費率的聚焦,讓我們看到了一個長期隱藏在永續合約市場背後、規模龐大卻亟待發掘的寶藏。

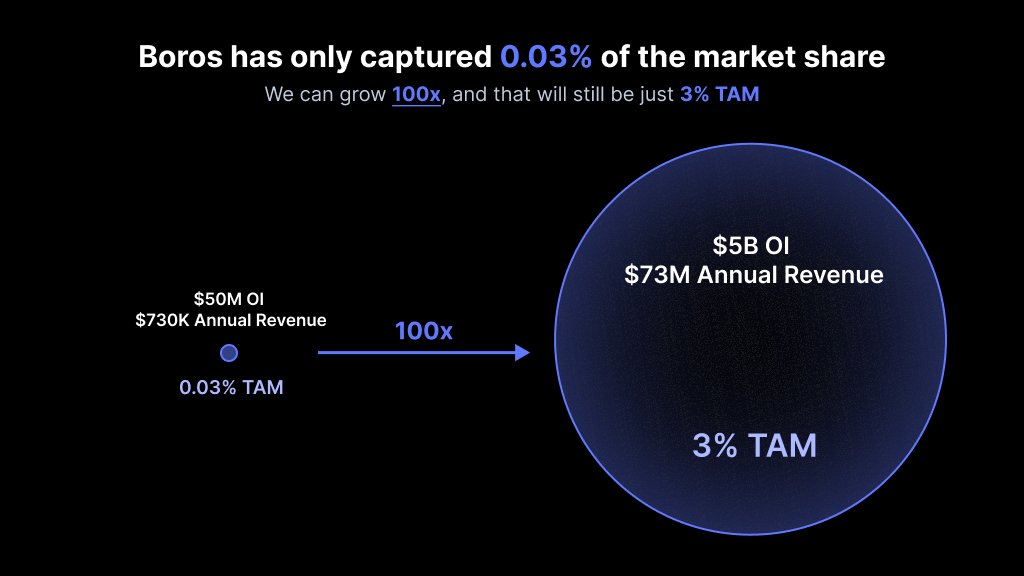

當下,永續合約市場每日未平倉合約超過 2000 億美元,每日處理的交易量超過 2500 億美元,Boros 在短短兩月時間裡實現了接近 10 億美元的名義交易量,年化收入超 73 萬美元,但即便如此,也僅佔這塊蛋糕的 0.03%。

換句話說,這是一個體量巨大、潛力尚未釋放的市場:作為首個聚焦資金費率交易的協議,未來 Boros 持續成長將份額提升至 3%,也意味著 100 倍的增長空間。

面對這一千億賽道所展現的巨大增長潛力,Boros 也已經推出多項核心舉措迎接未來增長。

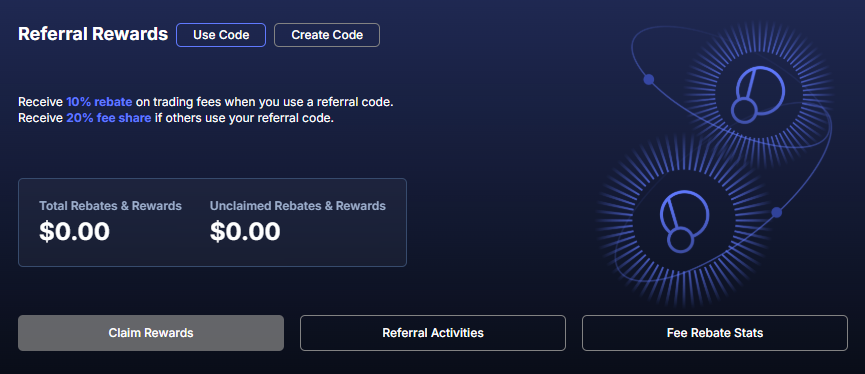

一方面,經過一個多月的完善、測試以及交易者使用觀察,Boros 正式推出 Boros 1.0,並宣佈啟動推薦計劃,標誌著 Boros 從軟啟動階段正式邁入全面發展階段。 推薦計劃啟動後,名義交易量超過 100,000 美元的新地址可獲得推薦碼,推薦人將可獲得被推薦用戶產生結算費用的 20% 以及交易費用的 20%,而被推薦用戶將可享受交易費用 10% 折扣。

每條推薦碼的有效時間為一年,期間若名義交易量超過 1,000,000,000 美元,則 10% 的折扣不再適用。

另一方面,Boros 將在功能與產品方面不斷優化完善,未來將支持更多資產、更多交易平臺以及更高的槓桿效能:目前 Boros 已支持 BTC、ETH,未來將逐步納入 SOL、BNB 等更多資產;目前 Boros 已支持 Binance、Hyperliquid,未來將支持 Bybit、OKX 等更多交易平臺;此外,隨著市場成熟,將支持更高倍數槓桿,吸引更多用戶以更低成本撬動更高收益。其他更多額外舉措包括提高 OI 上限、提高金庫額度等。

產品優化之外,更值得關注的是 Boros 的可擴展框架:

除了資金費率之外,Boros 架構設計可以支持任何形式的收益,包括來自 DeFi 協議、TradFi 以及債券、股票和其他 RWA 等資產的收益。這也意味著,在完成對資金費率這一巨型市場的吞噬後,Boros 將有機會在 DeFi、CeFi、TradFi 等更多維度展開佈局。

這進一步與 Pendle「哪裡有收益,哪裡就有 Pendle」的使命相一致。作為 Pendle 2025 年重點推出的旗艦產品,在可以預見的未來,Pendle 將以 Boros 為媒介進一步覆蓋加密金融與傳統金融市場,配合 Citadels 合規 PT 計劃的深入推進,朝著「全方位一體化收益交易網關」的願景快速邁進。

而站在這場吞噬一切收益來源的起點,隨著 Boros 的持續深入發展,我們也正在見證一個覆蓋所有收益類型、服務所有用戶群體的超級收益平臺的成型。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News