DeFi小白入門寶典(三):Pendle 新產品 Boros 套利指南

TechFlow Selected深潮精選

DeFi小白入門寶典(三):Pendle 新產品 Boros 套利指南

在目前的市場階段,在Boros做空資金費率是一件收益大於風險的選擇。

作者:@Web3Mario

摘要:本篇文章,我們來分析一個最近很有熱度的協議中的機會,那就是Pendle推出的針對CEX永續合約費率衍生品市場Borors。筆者會從基本原理、機會風險點等方面來綜合分析一下這個平臺,並分享一個筆者認為不錯的利率套利進階策略。總的來說,在目前的市場階段,在Boros做空資金費率是一件收益大於風險的選擇,且通過Binance、Hyperliquid和Boros三個平臺,可以實現一個Delta Neutral的,收益率可以達到30%的固定利率套利組合。

Boros首頁中的100%的Long / Short Rate ROI是怎麼來的

打開Boros首頁,映入眼簾的就是一個Market List,這時候很多不熟悉Boros的小夥伴最大的疑惑應該是最右面一欄的高ROI是怎麼來的,接下來筆者就結合這個點來介紹一下Boros。

首先Boros的價值在於它創建了一個鏈下收益率的衍生品交易市場,允許用戶在這類收益率衍生品之上做槓桿交易、對沖或投機,而不需要直接參與原生收益場景,目前主要以CEX中永續合約市場的資金費率衍生品為主。

這直面了永續合約資金費率套利市場中的一個很關鍵的問題,那就是利率波動給該策略帶來的收益率的不確定性。舉個例子來說明,我們知道Ethena的核心原理就是利用Delta Neutral的套利策略,賺取CEX中永續合約的資金費率,即做多加密資產現貨,做空對應加密資產永續合約,賺取資金費率,由此獲得的收益將分配給sUSDe的持有者。這就意味著資金費率的波動將顯著影響sUSDe的收益率,進而影響協議對用戶的吸引力。我們可以在官網的Dashboard中清晰的觀測這種波動。

而永續合約資金費率的波動,對於Ethena這種套利者來說,是不可影響的,因為這主要取決於加密貨幣市場整體用戶的交易偏好,只有在牛市中,永續合約市場中的投機者才願意為多頭合約支付更高的資金費率,而當市場進入震盪或熊市時,資金費率將顯著下降,甚至為負。這就為套利策略引入了風險。所以如何能夠對沖費率波動帶來的風險,是這部分套利者的很大痛點。而Boros的出現,為這個痛點提供了一個解決方案,簡單來講,你可以通過交易Boros對應的資金費率衍生品,來對沖資金費率的波動。

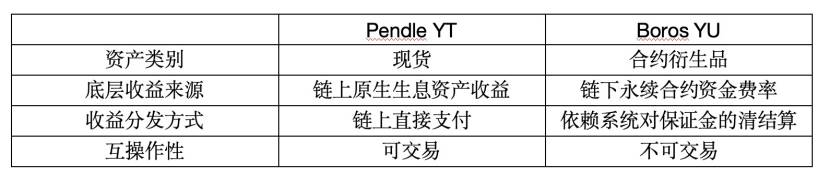

那麼具體是如何實現這一點的,讓我們來看下Boros的基本原理。Boros設計了一種新的資產標的,叫做YU。它與Pendle中的YT資產原理是類似的,不同點主要在於YT類似一種原生的加密資產現貨,因為收益的結算是鏈上進行的,因此可以直接通過智能合約自動結算,而YU則是一種合約衍生品,因為收益錨定鏈下場景,因此依賴於對合約交易雙方的保證金帳戶的結算,實現對鏈下收益的跟隨。

具體來說一下YU的工作原理。首先對於YU的買方來說,相當於獲得的未來存續期內,對應永續合約的資金費率獲取能力,每單位YU對應每單位原生標的,這部分收益則由Boros的清結算機制,從YU賣方從保證金中進行支付,具體的收益裡對應界面中的Underlying APR。而在購買過程中的撮合利率,就是對應於界面中的Implied APR,則界定了在存續期內買方需要為YU賣方支付的固定利率,而這也依賴清結算機制實現。

讓我們舉個例子來說明。假設某個交易者在到期日為2026年12月25日的 ETHUSDT-Binance的YU市場中,買入 5 個 YU 多頭倉位,則意味著從此刻起,到到期日之前,你將持續獲得5個ETH的空頭倉位所獲得的資金費率,這部分收益將伴隨Binance每8個小時的費率結算而從YU售賣者的保證金帳戶中被結算,同時你也會按開倉時的撮合利率,向賣方支付利息。從結果來看,只要在到期日時,你累積支付的利息低於你獲得的利息,則此交易是正ROI,反之則虧損。除此之外,加入你在到期日之前,提前選擇平倉,你的盈利條件還將依賴你的平倉交易的撮合利率。

介紹了這些,讓我們來看下當前Boros的現狀,可以看到做空YU的ROI是非常高的,在到期日較長的市場中,最終ROI可以輕鬆過百,這就意味著假設Implied APR於Underlying APR保持當前水平,你在到期日來臨時的投資回報率為100%。這主要是因為當前隨著FED在九月利率決策後,鮑威爾的“鷹派防禦式降息”演講以及對應的點陣圖中顯示各票委對大幅降息的保守態度,讓市場情緒從決策前的貪婪,回到了一箇中性水平,因此資金費率快速下降,甚至為負。所以此時做空YU,你按Underlying APR支付利息,並獲得Impiled APR的固定利率收益。而對應於當前的實際值,由於Underlying APR為負,實際上你在雙向賺取熟悉,這也是當前瞬時回報率呈現超過100%的原因,如果這種利率差可以持續一段時間,那麼最終實際回報率相比也是比較不錯的。

其背後的原因還是因為當前Boros尚屬早期,流動性並不高,因此潛在的交易滑點很大,這阻礙了投機者的交易,反映在利率走勢圖的表現則在於Impiled APR無法有效跟隨Underlying APR的變化。當然這對於小資金用戶來說,利差的放大也是一個機會,特別是Boros允許交易者開最高3被的槓桿,因此在滑點與Impiled合適時開倉,收益也是非常可觀的,不過當加了資金槓桿時,則要考慮Impiled APR波動帶來的清算風險。

另外從產品前端來看,Boros也設計了一個Vault功能,來豐富流動性來源,通過類似Uniswap V2的DeFi時實現方式,給用戶帶來一種LP Staking Pool的提供流動性體驗,以此降低產品的學習成本,由於關於這部分官方文檔還沒有給出太詳細的解釋,我們在這裡不展開討論,不過筆者認為思路應該是將Staking Pool中的資金按照AMM的Bonding Curve形式分佈在訂單簿中,形成對訂單深度的一種補充。但在此市場中提供流動性,可能面臨無常損失,所以建議讀者等更詳細的資料披露後,再選擇參與。

分享一種進階的利率套利策略,實現30%收益率的Delta Neutral的固定收益率套利

在介紹完Boros的基本情況後,筆者希望可以分享一種進階的利率套利策略,利用Binance、Hyperliquid和Boros,實現Delta Neutral的固定收益率套利。Boros與幾天前上線了Hyperliquid的BTC和ETH永續合約YU市場,這就為該策略提供了一個前提。

我們直觀的從這張圖中可以發現,Hyperliquid的資金費率明顯高於Binance,那麼造成這個情況的原因是什麼呢,或者說我們要探索下究竟這個情況是瞬時的交易造成的,還是會持續一段時間,這就要追溯到CEX永續合約市場中資金費率的計算邏輯了。

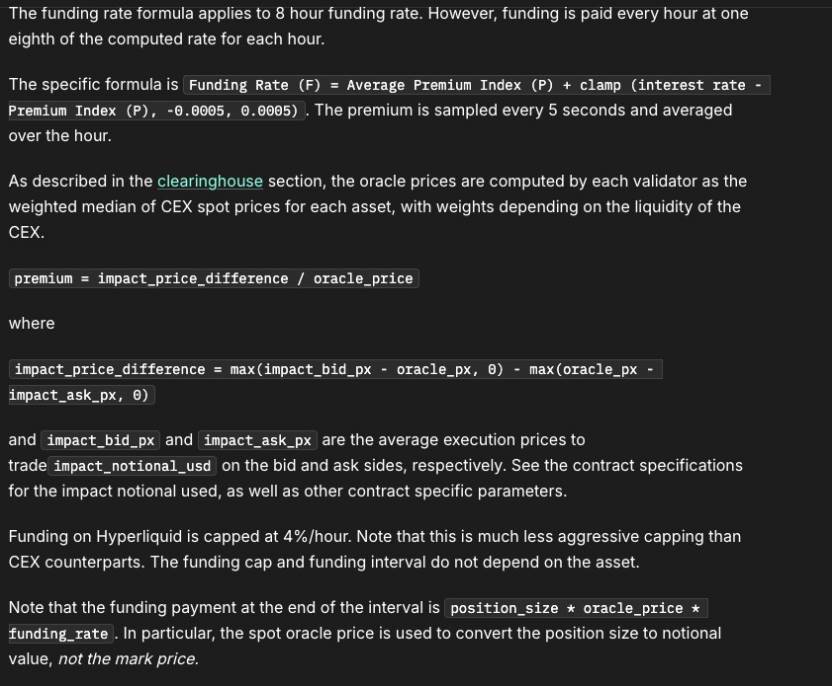

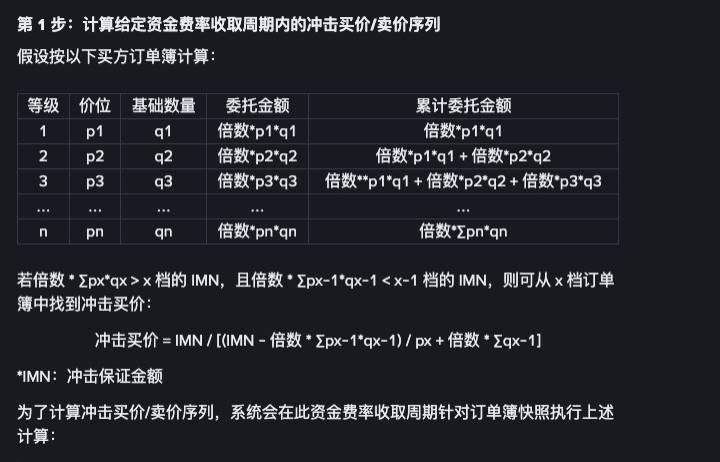

通常情況下,我們有個感性的判斷,當Spot的指數價格高於永續合約的標記價格時,合約市場處在貼水狀態,空頭向多頭支付費率,反之亦然。但情況並不一定如此,事實上資金費率的計算過程中,還有一個至關重要的影響因素,就是訂單深度。我們分別來看下兩個交易所對資金費率計算的介紹文檔。

簡單來講,兩者的資金費率計算公式均如下:

其中區別在於MAX_RATE和MIN_RATE的設置,以及溢價指數的計算稍微不同,讀者可以粗略理解成這是一個有最高最低值的分段函數。而溢價指數的計算則包含了對訂單簿深度的思考,具體體現在衝擊買價impact_bid_px和衝擊賣價impact_ask_px的計算上。這個值的計算過程,需要結合某個信息採集瞬時訂單簿形態來計算,大致是預設一個交易量的訂單,然後計算當前訂單深度的買賣最終成交價,作為衝擊買價和衝擊賣價,接下來一段時間每隔一段時間進行以此採集,並最終計算一段時間內的加權結果。而價格指數方面,兩者也存在略微差別,Binance採用自己Spot市場的價格作為價格指數,而Hyperliquid則採用oracle計算的多交易所加權價格作為價格指數,這也是合理的,因為在現貨市場中,兩者流動性深度還是有比較大的差異的。

所以讓我們來考慮一個問題,為什麼在Binance資金費率為負時,Hyperliquid的資金費率仍較高,原因就在於兩者深度不同,也就是說此時Hyper liquid中賣單深度不強,造成了衝擊價格高於價格指數,所以最終的溢價指數仍然較大。這也符合兩者市場階段。因此我們可以得出結論,這個利率形態應該會保持一段時間,而非瞬時狀態。

那麼是否能夠通過某種開倉策略對這個利差進行套利呢,答案是可以。我們可以在利率較低的Binance中開多倉,並在Hyperliquid中開空倉,即可實現Delta Neutral的利率套利模型,那麼Boros在其中的作用是什麼呢,那就是鎖定利差,我們可以通過Boros分別將量變的利率鎖定,已實現一個固定利率的Delta Neutral套利策略。結合目前的數據來看,假設我們在兩個交易所的ETH-USD市場分別開5倍槓桿,並利用Boros鎖定利率,則可以獲得:

當然更細化的還需要考慮Boros保證金對本金的佔用情況,以及Binance和Hyperliquid之間的倉位平衡,以避免單邊被清算。感興趣的小夥伴可以與筆者進一步交流。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News