以史為鑑,穩定幣的發展正在與貨幣市場基金同頻

TechFlow Selected深潮精選

以史為鑑,穩定幣的發展正在與貨幣市場基金同頻

美國即將出臺的穩定幣立法被視為推動金融系統升級的契機,類似於半個世紀前貨幣市場基金(MMFs)的發展。

編譯:深潮TechFlow

穩定幣令人振奮!

即將出臺的美國穩定幣立法是一次千載難逢的機會,可以推動金融系統的全面升級。對於金融歷史的研究者來說,這一進程與半個世紀前貨幣市場基金(Money Market Funds)的發明和發展有著諸多相似之處。

貨幣市場基金誕生於20世紀70年代,最初是為企業提供的一種現金管理解決方案。

當時,美國銀行被禁止對支票賬戶中的餘額支付利息,而企業通常也無法開設儲蓄賬戶。

如果企業希望讓閒置資金獲得利息收益,就必須購買美國國債(US Treasury Bills)、簽訂回購協議(Repo Agreements)、投資商業票據(Commercial Paper)或可轉讓存單(Negotiable Certificates of Deposit)。這種現金管理方式繁瑣且耗時,給企業帶來了極大的不便。

貨幣市場基金的設計初衷是保持每份基金份額的固定價值,每份份額與1美元掛鉤。

1971年,Reserve Fund, Inc. 推出了首個貨幣市場基金,作為一種“便捷的替代方案”,用於直接投資於如國債、商業票據、銀行承兌匯票或存單等貨幣市場工具的臨時現金餘額。當時,該基金的資產規模僅為100萬美元。[1]

在此之後,其他投資巨頭也迅速跟進,例如Dreyfus(現為@BNYglobal)、@Fidelity和@Vanguard_Group。值得一提的是,Vanguard在20世紀80年代其傳奇性共同基金業務的增長中,幾乎有一半歸功於其貨幣市場基金(致敬@awealthofcs)。

保羅·沃爾克(Paul Volcker)在擔任美聯儲主席(1979年至1987年)期間,對貨幣市場基金(MMFs)持高度批評態度。即便到了2011年,他仍在繼續抨擊貨幣市場基金。

有趣的是,今天反對穩定幣的政策制定者提出的許多批評,與半個世紀前針對貨幣市場基金的指責如出一轍:

-

系統性風險及對銀行業穩定性的威脅

貨幣市場基金不像受保險存款機構(如銀行)那樣享有存款保險和最後貸款人支持(Lender of Last Resort Facilities)。因此,貨幣市場基金容易受到快速擠兌的衝擊,這可能加劇金融不穩定並引發連鎖反應。此外,人們還擔憂,存款從受保險的銀行轉移到貨幣市場基金,會削弱銀行業,因為銀行失去了低成本且穩定的存款基礎。

-

不公平的監管套利

貨幣市場基金通過維持穩定的1美元份額價值,提供了類似於銀行的服務,但卻沒有受到嚴格的監管審查或資本要求。這種“銀行功能”的實現被認為存在監管漏洞。

-

削弱貨幣政策的傳導機制

隨著資金從銀行流向貨幣市場基金,美聯儲傳統的貨幣政策工具(如對銀行施加的存款準備金要求)變得不再那麼有效,從而可能削弱貨幣政策的執行能力。

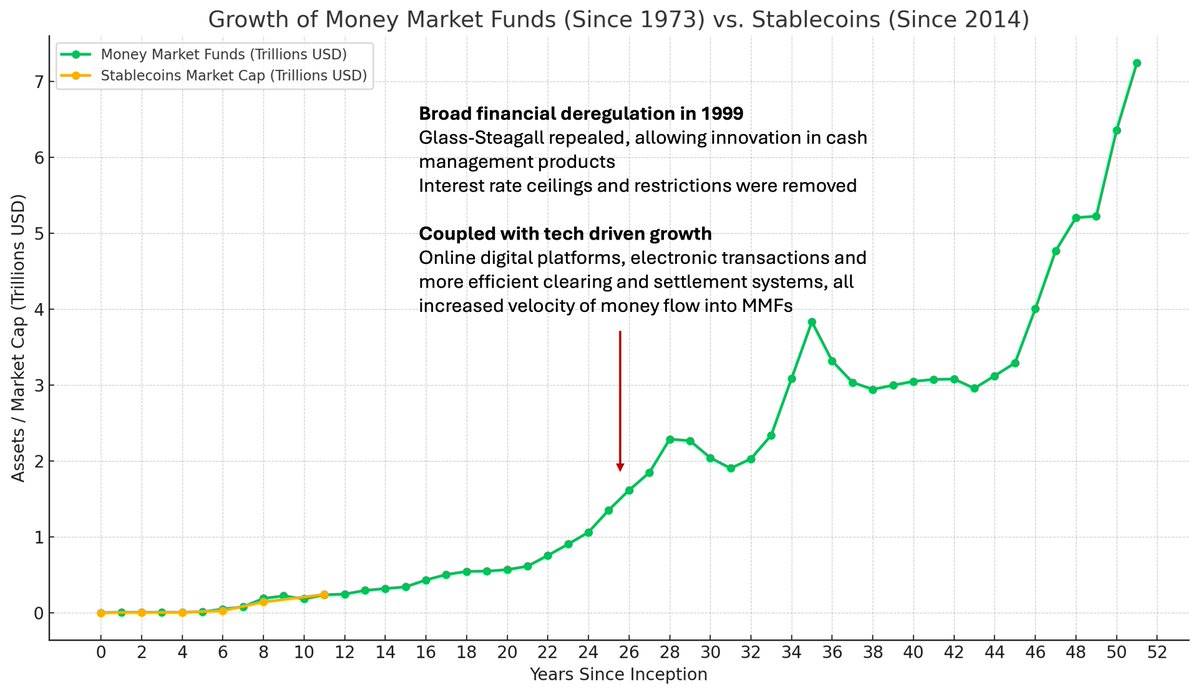

如今,貨幣市場基金已持有超過7.2萬億美元的金融資產。相比之下,美國的M2貨幣供應量(大致排除了貨幣市場基金資產)為21.7萬億美元。

貨幣市場基金資產管理規模(AUM)在20世紀90年代末的迅速增長,得益於金融自由化(《格拉斯-斯蒂格爾法案》(Gramm-Leach-Billey Act)的廢除和《格雷姆-裡奇-布利利法案》(Gramm-Leach-Billey Act)的通過,推動了金融創新浪潮)。

與此同時,互聯網繁榮帶來的電子和在線交易系統的進步,也加速了資金流入貨幣市場基金的速度。

發現規律了嗎?

(值得注意的是,圍繞貨幣市場基金的監管之爭,即使過去了半個世紀,也並未結束。美國證券交易委員會(SEC)在2023年通過了新的貨幣市場基金改革措施,其中包括更高的最低流動性要求,以及取消基金管理者限制投資者贖回的權力。)

[1] 不幸的是,Reserve Fund 在2008年金融危機後走向了終結。該基金持有的一些雷曼兄弟(Lehman Brothers)的債務證券被減記為零,導致基金髮生脫錨事件,並引發了一波贖回潮。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News