2025 年 DeFi 新變化:傳統金融與鏈上金融的交匯之年

TechFlow Selected深潮精選

2025 年 DeFi 新變化:傳統金融與鏈上金融的交匯之年

DeFi 已不再是傳統金融的替代品,而是正在成為全球金融體系的重要支柱。

編譯:深潮TechFlow

2025 年,DeFi 正處於變革的關鍵節點。從最初面向加密原生用戶的小眾實驗,逐漸演變為一個複雜且快速擴張的去中心化金融生態系統。如今,機構投資者的深度參與、監管框架的逐步完善,以及擴展性與跨鏈互操作性技術的顯著進步,讓 DeFi 的效率和可訪問性達到了新的高度。DeFi 的發展並不僅限於技術層面,其應用範圍也在不斷拓展——從現實世界資產的代幣化到鏈上衍生品的優化,再到風險管理解決方案的引入。

本文將深入探討 2025 年 DeFi 的四大關鍵趨勢:機構採用的加速、監管環境的演變、Layer-2 技術(第二層擴容方案)和跨鏈技術的突破,以及新興用例的崛起。隨著 DeFi 的日益成熟,它已經超越了傳統的流動性挖礦或去中心化借貸的範疇,正在重新定義金融的未來格局。

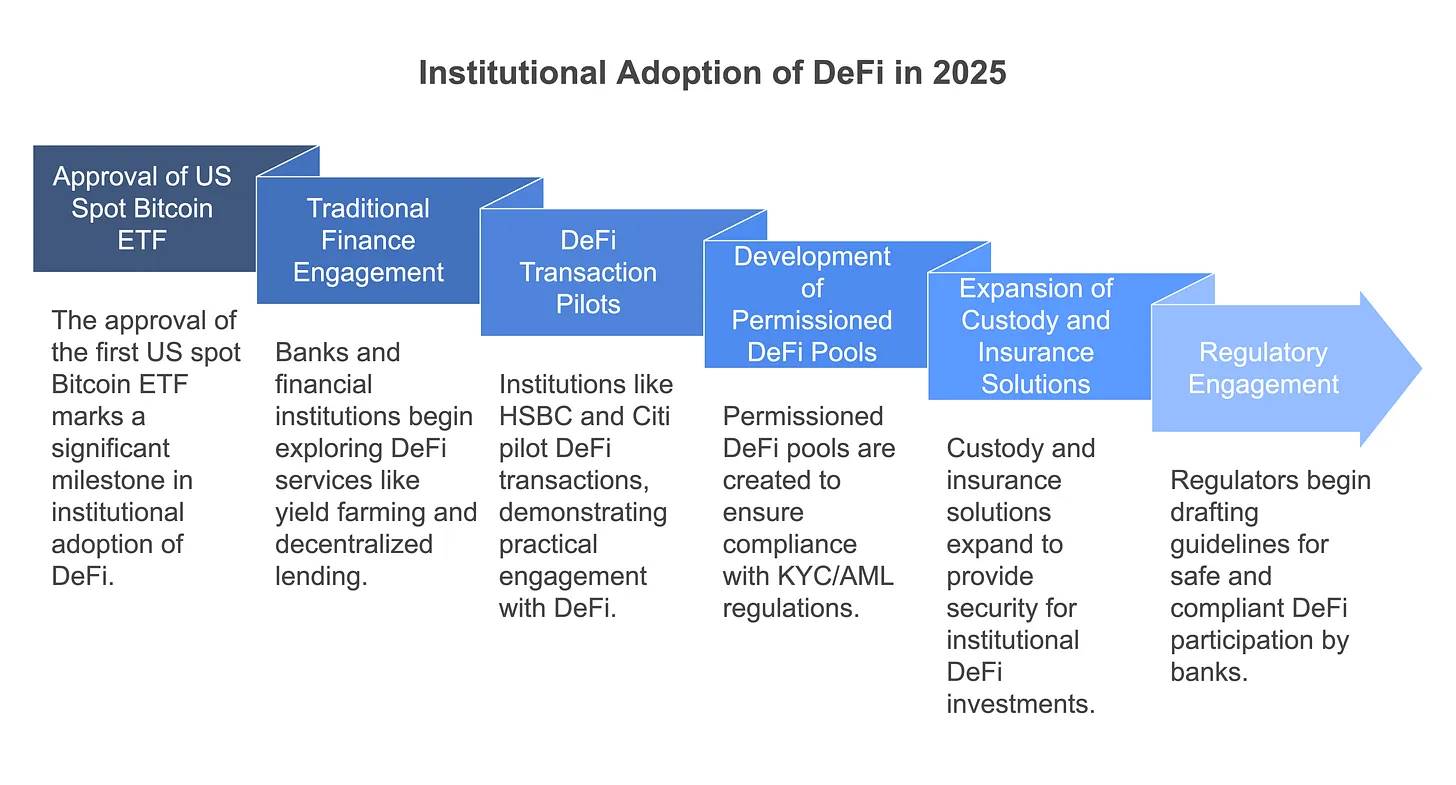

機構採用

2025 年,DeFi 正迎來與傳統金融(TradFi)深度融合的重要時刻。曾經主要服務於加密原生用戶和零售投資者的去中心化金融,如今吸引了銀行、資產管理公司和金融科技企業的目光。例如,2025 年 1 月,美國首個現貨比特幣 ETF在經過長期等待後終於正式獲批,這一里程碑事件被稱為“打開了主流參與的大門”,併為隨後幾個月內推出以太坊等其他 ETF 鋪平了道路。

與此同時,美國新一屆政府釋放出對加密貨幣友好的信號,進一步提升了機構對 DeFi 的信心。多家傳統金融巨頭也開始積極探索 DeFi 應用場景,例如:摩根大通、高盛和貝萊德正研究流動性挖礦和去中心化借貸服務,尋求將區塊鏈技術產品融入其業務體系。一些大型銀行甚至已經開始進行DeFi 交易的試點,例如,滙豐銀行和花旗銀行在 2024 年通過 Aave 的私有網絡完成了一次外匯結算實驗,而 Swift 正與 Chainlink 合作,測試代幣化資產的結算方案,旨在連接傳統金融系統與去中心化生態。

機構投資者的參與背後有著明確的動機:DeFi 高效自動化的協議能夠提供更高的收益率和 24/7 全天候的流動性,這在低利率環境下對對沖基金、國債甚至共同基金都極具吸引力。此外,機構的採用也加速了 DeFi 產品的創新和合規化發展。Aave Arc 等許可型 DeFi 池正在興起,允許通過 KYC和 AML驗證的機構用戶安全地進行借貸操作。同時,託管和保險解決方案的完善,也讓專業投資者在分配資金到 DeFi 時感到更加安心。“機構 DeFi”這一術語逐漸成為行業熱詞,標誌著 DeFi 的高收益特性正與傳統金融級別的風險管理相互結合。

隨著機構資本的湧入,DeFi 市場的流動性和穩定性有望進一步提升,同時也帶來了更嚴格的監管需求。事實上,到 2025 年,監管機構本身也開始積極參與 DeFi 的研究與實踐。中央銀行和其他相關機構正在密切關注DeFi並進行試驗。例如,歐洲中央銀行和美國監管機構在 2024 年底啟動了受監管 DeFi 應用的指導方針起草工作,以確保銀行在參與 DeFi 時符合安全與合規要求。總體來看,2025 年是機構採用 DeFi 的重要轉折點,許多人預測,這一年將因成功彌合 DeFi 與 TradFi 之間的差距而被人們銘記。

監管動態

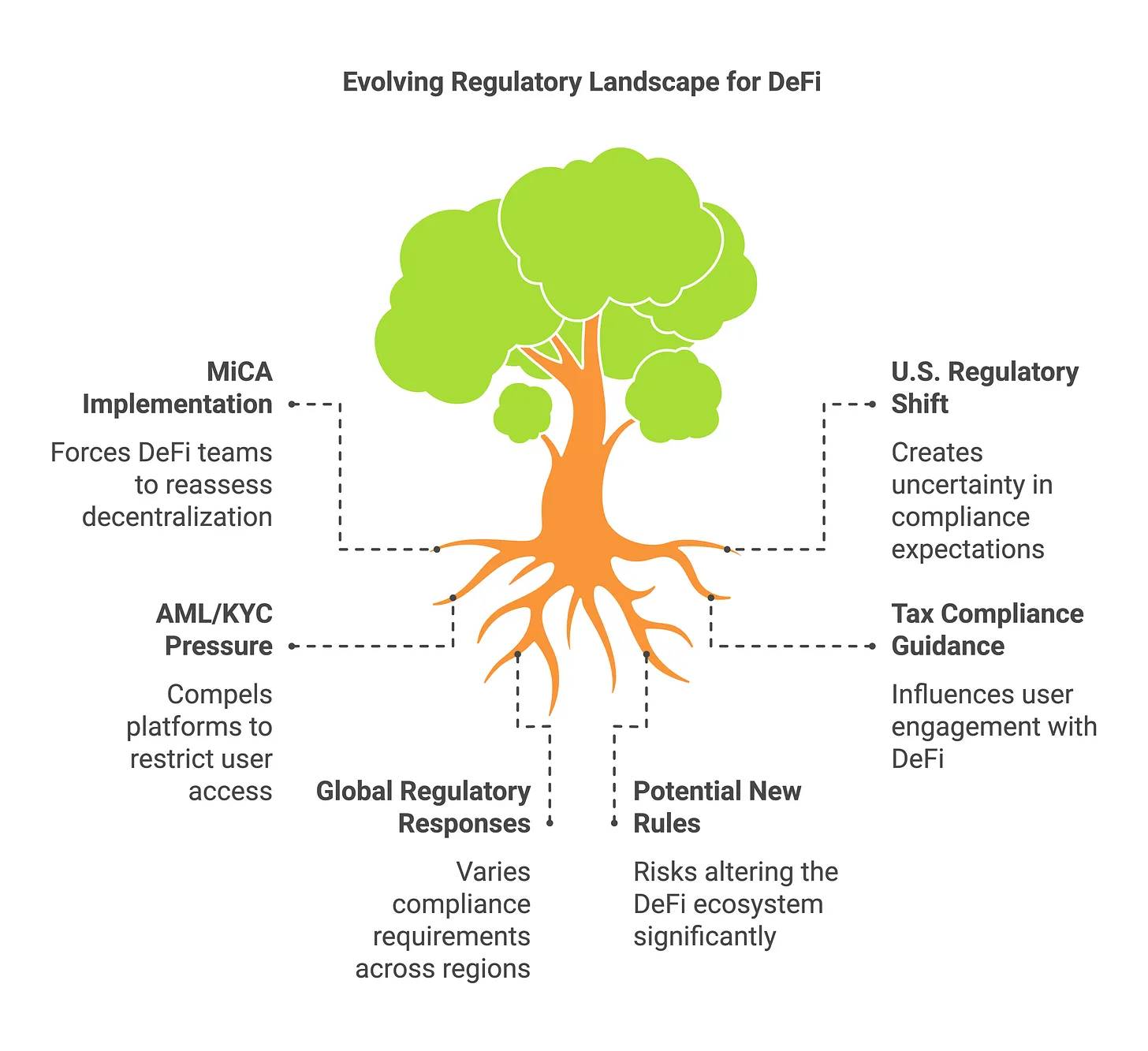

DeFi 的監管環境正在快速演變。在歐盟,具有里程碑意義的《加密資產市場監管法案》(Markets in Crypto-Assets,簡稱 MiCA)於 2025 年初正式生效,為成員國提供了統一的監管框架。MiCA 要求加密資產服務提供商(CASPs)獲取運營許可,並遵守一定的披露和合規標準。儘管 MiCA 的主要目標是中心化參與者(如交易所和穩定幣發行方),但它的實施也促使 DeFi 項目團隊開始反思自身的“去中心化程度”,並考慮未來可能受到哪些規則的影響。

歐洲監管機構(如歐洲證券和市場管理局 ESMA 和歐洲銀行管理局 EBA)也開始關注 DeFi 的特定風險。例如,一份歐盟聯合報告指出,歐盟地區大約有 720 萬 DeFi 用戶(約佔總人口的 1.6%),但其中只有不到 15% 的用戶定期使用 DeFi。這表明監管機構正在收集相關數據,並可能據此制定針對 DeFi 的具體政策。

在美國,2024 年的監管以強硬執法為主,但進入 2025 年後,監管態度出現了顯著變化。美國證券交易委員會(SEC)在新領導層的指導下重新審視其策略:2025 年 2 月,SEC 宣佈終止對 Uniswap Labs 的高調調查,決定不採取進一步的執法行動。在此之前,SEC 還停止或撤回了對其他加密公司的多項行動,這一系列舉措被認為是監管環境可能“解凍”的信號。Uniswap 團隊對此表示,這是 DeFi 的“重大勝利”,也讓市場對未來監管機構可能提供更清晰指導而非追溯性處罰充滿期待。

與此同時,美國監管機構正在探索現有金融法律(如證券法和商品法)如何適用於 DeFi 協議,一些行業領袖也正在推動在 2025 年出臺更具針對性的定製規則。在全球範圍內,其他地區也在積極探索 DeFi 的監管策略:例如,新加坡和香港正在為受監管的 DeFi 項目創建監管沙盒。一些發展中國家也將 DeFi 視為推動金融普惠的潛力工具,但對其風險依然保持謹慎態度。

在 DeFi 的監管議題中,AML和 KYC合規性是一個被反覆提及的重點。金融行動特別工作組(FATF)強調,DeFi 不應成為非法資金的避風港,並敦促各國在加密平臺實施“旅行規則”(Travel Rule)等反洗錢措施。實踐中,這已經導致部分 DEX 聚合器等前端界面對用戶進行地理封鎖或篩選,同時也推動了去中心化身份解決方案的發展,以支持許可型 DeFi 的合規需求。

稅務合規也是近期的一個重要領域。各國開始發佈有關流動性挖礦、質押和流動性提供的稅務指導,這些政策將直接影響用戶的行為模式。總體來看,全球範圍內的監管清晰度正在逐步提升:歐洲的全面監管框架,以及美國可能更為寬鬆的態度,為 DeFi 的發展帶來了積極信號。然而,行業內的項目團隊仍然保持謹慎,因為任何關於 DAO(去中心化自治組織)責任或協議註冊的新規則,都可能對 DeFi 生態系統產生深遠影響。

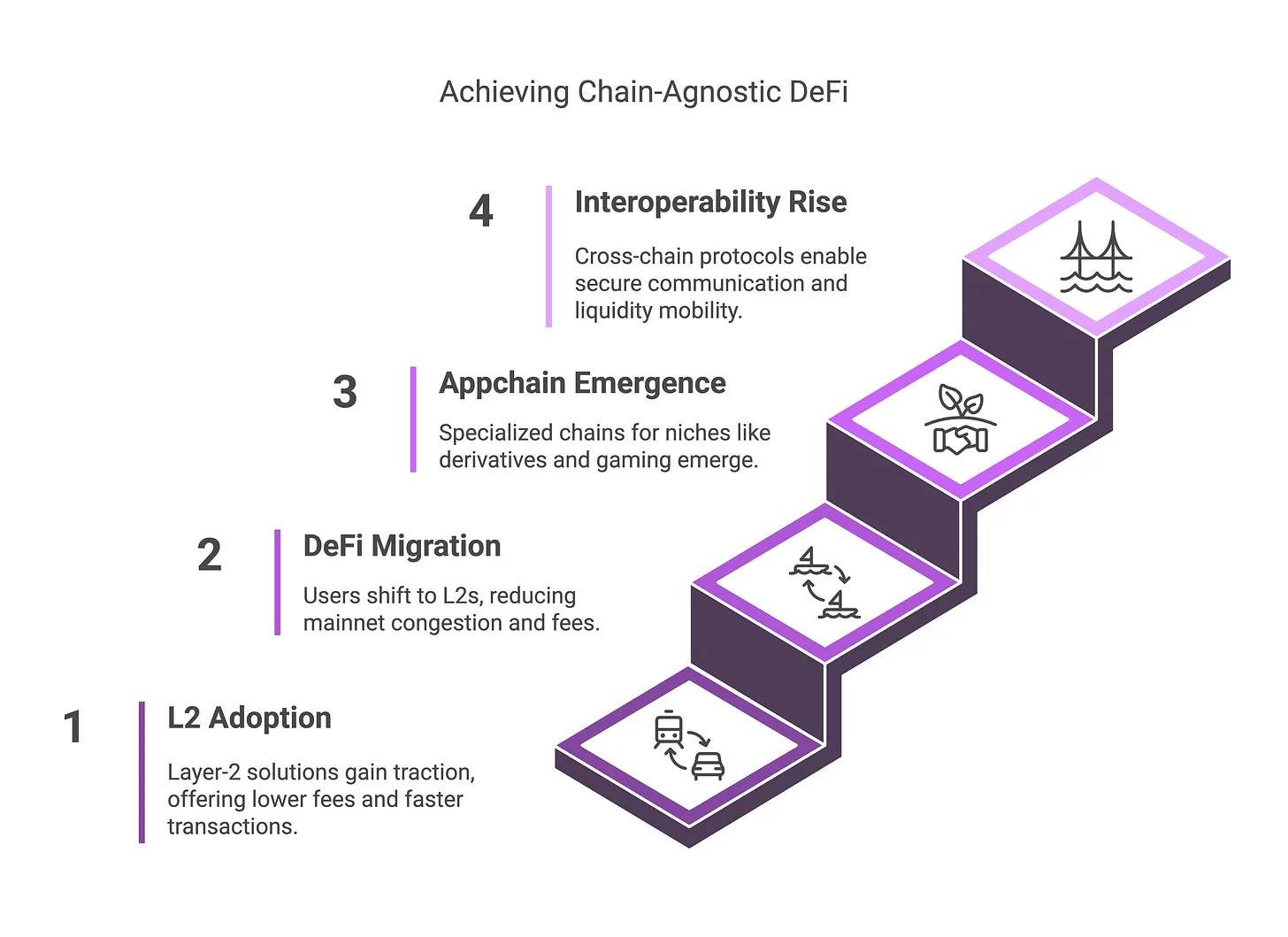

Layer 2 擴展與跨鏈互操作性

到 2025 年,隨著擴展性和互操作性技術的重大突破,DeFi 的使用已不再依賴於特定的區塊鏈。這得益於以太坊上的 Layer-2 (L2) 解決方案(例如 Arbitrum、Optimism 和 zk-Rollups)的快速發展。這些 L2 網絡不僅顯著降低了交易費用,大幅提升了交易速度,同時也繼承了以太坊主網的安全性。這種組合為因以太坊主網高昂費用而被排除在外的用戶提供了理想的解決方案。

到 2024 年底,Arbitrum 和 Optimism 的總鎖倉價值(TVL)已達到數十億美元,併成功承載了諸如 Uniswap、Aave 和 GMX 等熱門 DeFi 應用,其用戶活躍度已經可以與以太坊主網相媲美。此外,Coinbase 於 2023 年推出的 L2 鏈 Base 也迅速崛起,在上線的頭幾個月內便佔據了約 2.8% 的 DeFi 總鎖倉價值。這些發展有效緩解了以太坊的吞吐量瓶頸:隨著大量用戶將日常 DeFi 活動轉移到 L2 或側鏈,以太坊主網的 Gas 費用已從峰值下降約 98%。

這一變化不僅讓 DeFi 對普通用戶更加友好,小額交易或貸款重新變得經濟可行,還推動了鏈上高頻交易策略的興起。展望未來,針對特定需求的專用應用鏈和 Rollup 正不斷湧現(例如專注於衍生品交易或遊戲資產的 Rollup),將會進一步推動 DeFi 活動向多鏈分佈化發展。

與此同時,跨鏈互操作性技術也取得了顯著進展,使得鏈間流動性更加高效和靈活。早期的 DeFi 用戶需要手動橋接資產以在孤立的區塊鏈之間轉移,而 2024 年的技術突破改變了這一狀況。通用消息協議(如 LayerZero 和 IBC,即跨區塊鏈通信協議)開始流行,允許不同區塊鏈上的智能合約之間進行安全通信。

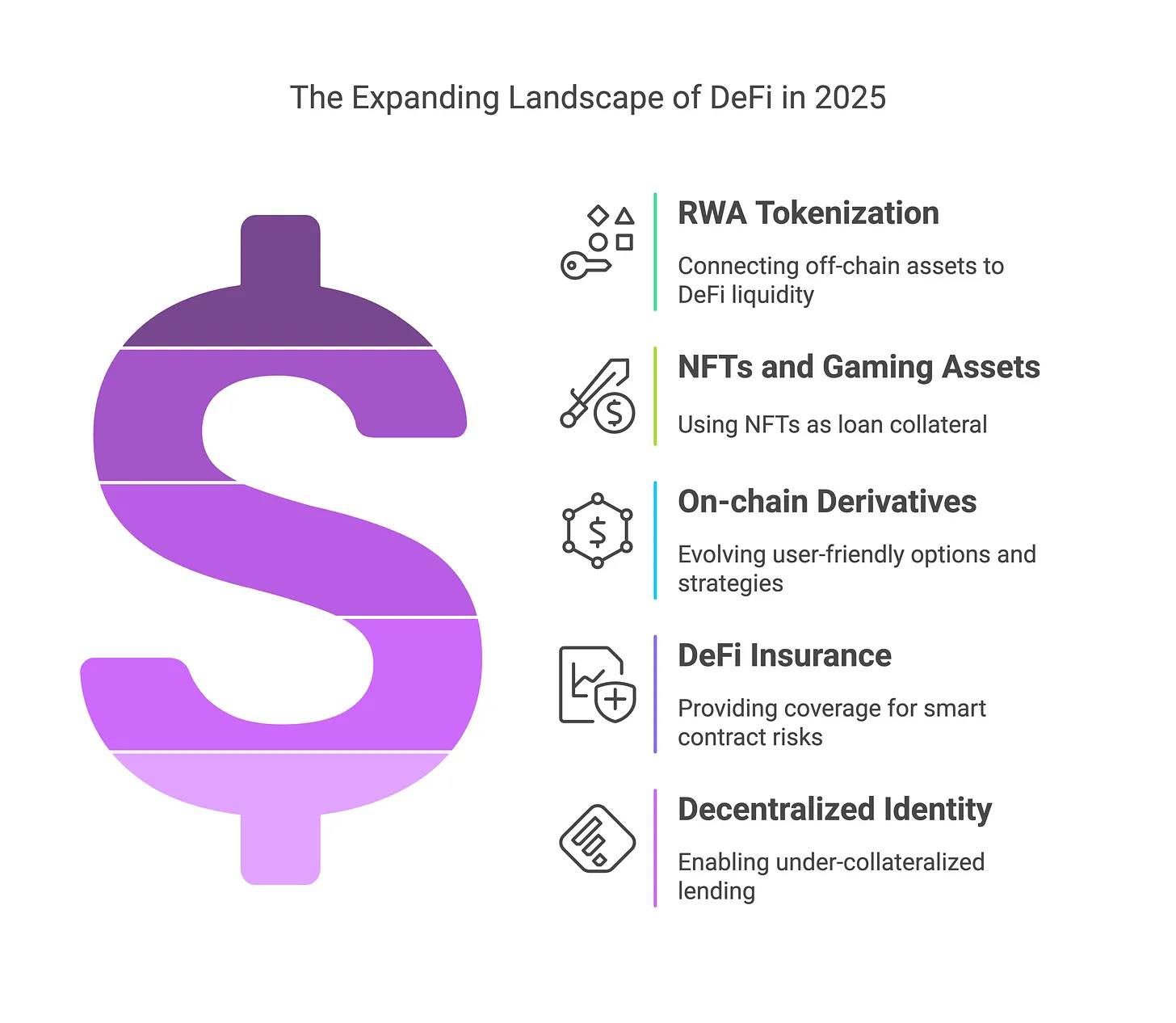

2025 年的新興用例

2020 年的 DeFi 主要提供交易、借貸和流動性挖礦等基礎功能,而到了 2025 年,DeFi 已經拓展到更多樣化的金融服務領域。

其中一個備受關注的領域是現實資產 (Real-World Asset, RWA) 的代幣化。在 2024 年經歷快速增長後,RWA 平臺開始將鏈下資產(如國債、房地產和商業發票)連接到 DeFi 的流動性池中。通過 MakerDAO、Goldfinch 和 Centrifuge 等協議,現實世界的貸款和債券被引入鏈上,為用戶帶來由傳統資產支持的穩定收益。

另一個快速崛起的用例是面向 NFT 和遊戲資產的 DeFi 服務。過去,NFT 主要作為投機性收藏品存在,而從 2024 年開始,一些項目已經允許用戶將高價值的 NFT 用作貸款抵押品。預計這一趨勢將在未來加速發展——用戶可以快速將有價值的 NFT 或遊戲內資產抵押換取穩定幣,從而將原本難以變現的資產轉化為流動資金。

鏈上衍生品和結構化金融產品也在不斷演進。除了永續期貨交易所的持續增長外,2025 年還湧現出更多用戶友好的期權產品、保險庫和自動化策略工具,為用戶提供了更多樣化的選擇。

與此同時,DeFi 保險和風險管理也逐漸成為一個收到公眾認可的領域。Nexus Mutual、InsurAce 和 Risk Harbor 等平臺正在為智能合約漏洞或穩定幣價格偏離(脫錨)等風險提供保險服務。預計到 2025 年,主流 DeFi 平臺將直接集成保險功能,為用戶降低風險。

去中心化身份和信用評分則是另一項新興用例,儘管目前仍在早期階段。一些基於鏈上聲譽的項目正在探索低抵押貸款的可能性,這一進展有望將更廣泛的消費金融服務引入 DeFi 生態。

總的來說,2025 年的 DeFi 已不僅僅侷限於交易和流動性挖礦;它正在逐步涵蓋傳統金融的核心功能(如資產管理、保險、支付和信用服務),並以去中心化的方式加以實現。

結論

2025 年的 DeFi 生態與其初期相比,已經發生了翻天覆地的變化。隨著機構採用的加速、監管框架的逐步清晰(儘管進展緩慢)以及底層技術的不斷完善,DeFi 正從實驗階段邁向更成熟、更緊密與傳統金融融合的階段。

然而,挑戰依然存在。監管的不確定性仍然是行業發展的主要障礙,安全風險依舊高企,行業需要在保持創新活力的同時,確保合規性和用戶資產安全。但可以肯定的是,DeFi 已不再是傳統金融的替代品,而是正在成為全球金融體系的重要支柱。無論是通過許可化 DeFi、現實資產代幣化,還是先進的跨鏈流動性解決方案,這一領域都在展現其強大的適應能力和韌性。

展望未來,人們不再懷疑DeFi能否成功 ,而是關注它將如何繼續演變。接下來,DeFi發展的重點將演變為如何優化用戶體驗、推動可持續增長,並最終彌合去中心化金融與傳統金融之間的鴻溝,為更廣泛的用戶群體提供服務。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News