持續擴張的穩定幣,是金融體系的未來還是過客?

TechFlow Selected深潮精選

持續擴張的穩定幣,是金融體系的未來還是過客?

未來幾年不可避免的政府壓力將為真正去中心化和私密的穩定幣創造機會。

作者:DC

編譯:深潮 TechFlow

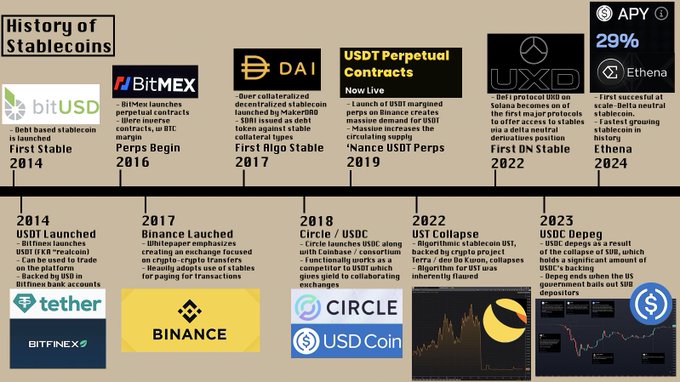

穩定幣佔據了鏈上交易的 2/3,無論是用於兌換、在 DeFi 中使用,還是純粹的轉賬。起初,穩定幣通過 Tether——首個廣泛使用的穩定幣——獲得了關注。Tether 是為了應對 Bitfinex 加密用戶面臨的銀行賬戶限制而創建的。Bitfinex 推出了 USDTether,以 1:1 的比例由美元支持。從那時起,Tether 開始普及,交易者利用 USDT 更輕鬆地抓住跨交易所的套利機會。Tether 交易只需幾個區塊(幾分鐘)即可完成,而電匯則需要數天。

儘管這種加密特有的開端,穩定幣的用途已遠超其最初的應用場景。它們現在是日常貨幣轉賬的強大工具,越來越多地用於賺取收益和促進現實世界的交易。穩定幣約佔加密貨幣總市值的 5%,如果加上管理這些穩定幣的公司或像 Tron 這樣主要價值來源於穩定幣使用的區塊鏈,穩定幣佔到加密貨幣總市值的近 8%。

然而,儘管有如此驚人的增長,關於穩定幣為何如此盛行,以及全球數千萬用戶為何用穩定幣替代傳統金融系統的內容仍然相對有限。關於促成這一驚人擴張的眾多平臺和項目,以及與之互動的用戶類型,更是鮮有論述。因此,本文將解釋穩定幣為何如此普遍、該領域的參與者是誰,以及當前穩定幣的主要用戶群體,並探討穩定幣如何成為貨幣的下一個重要演進方向。

美元簡史

當有人說“錢”時,你會想到什麼?現金?美元?超市的價格?稅收?在這些情況下,錢是一種約定的計量單位,用來為各種不同的、異質的物品賦予價值。錢從貝殼和鹽開始,演變為銅、銀、金,現在則是美元/法幣。

讓我們聚焦於美元。美元/現代法幣(由政府發行而非由商品支持的貨幣)經歷了多個階段。在美國,紙幣(由銀行發行的紙質美元)最初是私有的。銀行可以隨意印製自己的貨幣,類似於香港的港幣運作方式。在這種模式出現問題後,政府介入並接管,以法律將美元與黃金掛鉤。

1871 年,利用電報,西部聯盟完成了首次電匯,允許在不移動大量紙幣的情況下轉移資金。這是一個巨大的突破,因為它消除了資金流動的物理障礙,使貨幣——以及整個金融系統——變得更加高效。

簡史概覽:

-

1913 年: 聯邦儲備系統成立。

-

1971 年: 尼克松結束了金本位制,使美元與黃金脫鉤,自由浮動。

-

1950 年: 發明了第一張信用卡。

-

1973 年: SWIFT 支付網絡建立,允許更快、更全球化的美元交易。

-

1983 年: 斯坦福聯邦信用合作社設立了首個數字銀行賬戶。

-

1999 年: PayPal 允許純數字支付,無需銀行賬戶。

-

2014 年: Tether 推出了首個美元支持的穩定幣,引領我們走到今天。

這段小小的歷史課最重要的是告訴我們貨幣——它是什麼、我們如何使用它——一直在變化。今天,通過 PayPal、Cash、Zelle 或銀行轉賬支付 20 美元同樣被接受,儘管普通銀行轉賬可能會讓人側目。在發展中國家,以及越來越多的發達國家,穩定幣也是如此。就我個人而言,我用穩定幣支付工資,曾用穩定幣轉賬來獲取現金,並越來越多地使用它們代替銀行賬戶,通過像 @HyperliquidX 的 HLP、AAVE、Morpho,當然還有 @StreamDeFi這樣的協議來儲蓄。

我們生活在一個許多現有金融系統對最脆弱的消費者施加過重負擔的世界。資本管制、壟斷性和老牌銀行、高昂的費用是常態。在這種環境下,穩定幣是實現財務自由的絕佳工具。它們允許跨境貨幣轉賬,並越來越多地用於直接支付商品。要了解這在如此短的時間內是如何發生的,我們必須首先理解為什麼穩定幣勝過傳統金融產品。

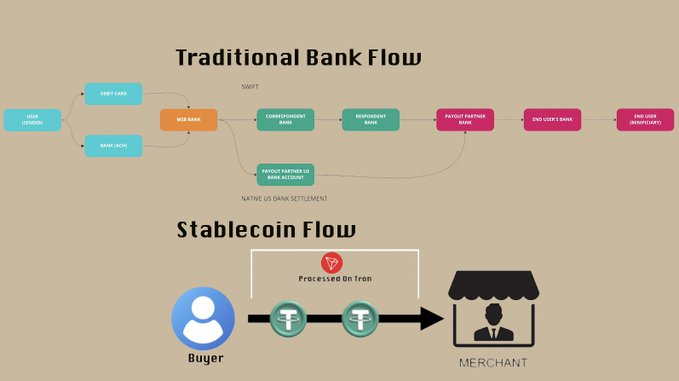

穩定幣 vs 銀行轉賬:兩個世界的對比

穩定幣的本質是與法幣(如美元或歐元)掛鉤的代幣。本文的許多讀者可能來自北美、歐洲或亞洲的發達國家,那裡的金融系統相對快速、順暢和高效。美國有 PayPal 和 Zelle,歐洲有 SEPA,亞洲有眾多金融科技公司,尤其是支付寶和微信支付。這些地區的人們可以放心地將錢存入銀行賬戶,不用擔心餘額是否會在早上消失,也不用擔心惡性通貨膨脹。小額轉賬可以快速處理,大額轉賬雖然可能需要更長時間,但從未無法管理。大多數公司強制客戶使用本地銀行系統,因為它被認為比替代方案更安全、更容易。

世界其他地方則生活在另一種現實中。在阿根廷,銀行存款曾多次被沒收,當地貨幣是歷史上表現最差的貨幣之一。在尼日利亞,存在官方和非官方匯率,資金進出國家可能極其困難——諷刺的是,這一點也適用於阿根廷。在中東,銀行賬戶餘額可能被任意凍結,導致大多數非政治關聯人士不將大部分流動資產存入銀行賬戶。除了持有資金風險高,發送資金通常更加困難。SWIFT 轉賬昂貴且繁瑣,許多人(由於上述原因)沒有傳統銀行賬戶。像西部聯盟這樣的替代方案通常對國際轉賬收取高額費用(見其費用計算器),並使用官方的當地政府匯率,導致巨大的“隱性”費用,因為官方匯率高於實際市場匯率。

穩定幣允許人們在本地金融系統之外持有資金,因為它們本質上是全球的,通過區塊鏈而非本地銀行服務器轉移。這反映了它們的歷史——加密交易所難以獲得銀行賬戶,處理大量存款、取款以及跨交易所轉賬。眾所周知,由於日本過於官僚的銀行系統和資本管制,全球加密貨幣價格與日本價格之間存在套利機會。

2017 年,Binance 發佈了白皮書,稱其將僅支持穩定幣-加密貨幣交易對,以確保更快的結算。因此,大部分交易量開始以穩定幣對進行。2019 年,Binance 推出了 USDT 永續衍生品合約,允許用戶以 USDT 而非 BTC 作為保證金,進一步鞏固了這一點。穩定幣在加密領域已被全球用戶廣泛接受為基礎資產——現在,這種接受度正開始擴展到純粹的加密用例之外。

讓我們花點時間比較穩定幣和金融科技公司:主要從它們的速度、創新設計和專注於解決全球金融問題方面來看。迄今為止,金融科技公司大多隻能美化或掩蓋用戶面對的晦澀複雜的支付基礎設施。

穩定幣代表了 50 年來全球金融系統的首次重大變革。它們的速度、可靠性和可驗證性使穩定幣非常適合存儲價值和發送匯款,而無需支付荒謬的費用(儘管,誠然,這犧牲了現有官僚系統的傳統保障)。穩定幣可以被視為與現金和西部聯盟等支付處理器競爭,同時比現金更持久、更安全。它們不會被洪水沖走,也不會在入室盜竊中被偷走,而且很容易兌換成當地貨幣。費用(取決於區塊鏈)通常低於 2 美元且固定,遠低於西部聯盟等處理器的下限,後者的費用可變,但可能從 0.65% 到 4%+ 不等。

一旦穩定幣變得更被接受和成熟,它們不可避免地會被用來填補全球金融系統中傳統供應商尚未填補的空白。隨著這種穩定採用,也出現了更多服務和更復雜產品的爆炸式增長。@MountainUSDM為阿根廷眾多平臺帶來了 RWA 收益,並且@ethena_labs使得用戶無需接觸傳統銀行系統或交易所託管,就可以通過 Delta 中性交易賺錢。

穩定幣越來越多地被用於賺取收益和處理本地支付,而不僅僅是處理支付、持有價值或出售本地貨幣。隨著這種情況的發生,穩定幣正在成為全球財務規劃甚至公司資產負債表的核心部分。許多穩定幣用戶甚至可能不知道他們在後臺使用的是加密貨幣,這證明了近年來公司在圍繞穩定幣創建產品方面取得了巨大飛躍。

正在吸引穩定幣用戶的公司

與穩定幣相關的主要項目是發行公司本身。USDC 的 @circle,USDT 的@Tether_to、 DAI/USD 的@SkyEcosystem和 PYUSD、@PayPal 和 @Paxos的產物。還有許多我沒有提到的,但這些是用於支付目的的主要穩定幣。大多數這些公司都有銀行賬戶,接收傳統電匯並將其轉換為穩定幣提供給用戶。

穩定幣發行商持有轉移的資金,向用戶收取非常低的費用(通常為 1-10 個基點)。用戶現在可以轉移這些資產,發行商則在銀行賬戶中的資產上獲得“浮動收益”(或對 DeFi 愛好者來說是“收益”)。交易公司越來越多地進行大規模的美元-穩定幣交易,尤其是在許多交易所打擊那些僅用於無費用的進出金的用戶時。交易公司通常提供比本地交易所更好的大規模定價,進一步提高了穩定幣在獨特環境中的效率和競爭優勢——在這種環境中,所有主要交易公司都在公開競爭以促進這些流動。同時,穩定幣發行商在用戶資金上賺取利息,允許他們通過浮動收益而非向用戶收取高額費用來盈利。

值得一提的是,@SkyEcosystem(前身為 Maker)有些不同。Sky 使用多種抵押品類型以及其他貨幣的抵押儲備來支持其穩定幣 USDS。用戶存入這些抵押品類型,並以預定利率從協議中借入 SUSDS。用戶可以通過存入“儲蓄率模塊”來賺取類似於“無風險利率”的收益,或者在 @MorphoLabs 和 @aave 等平臺上借出 SUSDS,或簡單地持有在賬戶中。這種系統提供了更安全的收益選擇或更具風險的選擇。

目前,大多數主要穩定幣發行商並不是直接面向消費者的。

相反,它們通過各種不同的公司與消費者互動,類似於 MasterCard 與你的銀行合作但不直接與你合作。

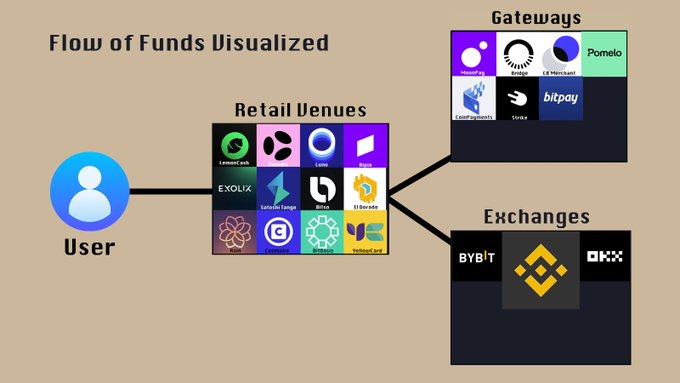

@LemonCash、@Bitso、@buenbit 、@Belo 和 @Rippio 這些名字在 Crypto Twitter 上並不常見。儘管如此,僅提到的這些阿根廷交易所就擁有超過 2000 萬 KYC 用戶——這相當於 Coinbase 用戶群的一半,而阿根廷的人口只有美國的 1/7。去年,Lemon Cash 處理了約 50 億美元的總交易量,其中很大一部分是穩定幣-穩定幣或阿根廷比索-穩定幣的交易。像 Lemon 這樣的平臺是大多數非 P2P 穩定幣交易的網關。這些平臺也有大量的加密貨幣交易和穩定幣存款,儘管大多數(Rippio 除外)並沒有自己 90% 市場的訂單簿,而是通過路由訂單來運作。

這類似於 Robinhood 不是交易所,而是通過市場做市商路由來管理定價。我稱這些平臺為“零售場所”,因為它們專注於零售用戶體驗和產品,沒有自己的交易所基礎設施。就像 Robinhood 不會讓市場做市商使用其應用或 API(實際上,如果你發出太多 API 請求,Robinhood 會封禁你),BuenBit 或 Lemon 也不會;這根本不是他們的客戶群或目標受眾。

同時,我們有實際的區塊鏈——穩定幣發送和交易記錄的地方。這由 @justinsuntron的@trondao、@binance的 Binance Smart Chain、@solana和@0xPolygon主導。這些鏈用於用戶轉移價值,而不一定是為了與 DeFi 互動或賺取收益。

以太坊在 TVL(鎖定總價值)方面仍保持領先,但其高成本使其對大多數穩定幣轉賬不具吸引力。92% 的 USDT 交易發生在 Tron 上,約 96% 的 Tron 交易與穩定幣相關,相比之下,以太坊上 70% 的價值轉移與穩定幣相關。此外,還有各種新鏈致力於高效、低成本地處理穩定幣,值得注意的是 LaChain,它實際上是由 Ripio、Num Finance、SenseiNode、Cedalio、Buenbit 和 FoxBit 組成的聯盟,主要針對拉丁美洲用戶和平臺。這顯示了穩定幣領域在持續成熟過程中變得多麼複雜和精細。

隨著穩定幣在匯款領域的應用越來越廣泛,它們越來越多地用於本地支付。這就是加密支付門戶和網關的用武之地,我將其定義為允許將穩定幣轉換為法幣或實現法幣支付的系統。例如,商家可以“接受”加密貨幣,但實際上是將加密貨幣出售為美元,存入銀行賬戶,或者直接接受穩定幣。

鑑於贖回穩定幣總會有些摩擦,無論是時間相關的還是費用相關的,有許多公司為用戶和平臺簡化這一過程。這些產品從相對簡單但非常有用的產品,如 Pomelo(https://www.pomelogroup.com/,允許處理加密借記卡交易),到更廣泛的項目,如@zcabrams的 Bridge。Bridge 允許在穩定幣、鏈和本地貨幣之間輕鬆轉移,極大地減少了平臺和商家的摩擦,以至於@stripe收購了 Bridge,以提高其支付系統的效率。像 Bridge 這樣的系統目前之所以存在,是因為商家不直接接受 USDC 或 USDT,因此門戶/網關必須為用戶轉換穩定幣,並通常會準備流動資金以換取費用。隨著穩定幣支付的擴展,鑑於許多這些平臺的費用低於信用卡和銀行系統,穩定幣-穩定幣的交易量(在貨幣和最終產品之間)將增加,因為商家為了提高單位經濟效益而接受穩定幣。這就是穩定幣如何開始塑造一個後銀行主導的支付世界。

越來越多的公司和項目專注於穩定幣的應用,並試圖讓當前的穩定幣用戶在鏈上或通過前面提到的一些平臺進行儲蓄。

例如,Lemon Cash 有一個選項,允許用戶將資金存入@aave以賺取收益。@MountainUSDM的 USDM 在穩定幣上賺取收益,並集成在拉丁美洲的多個零售場所和交易所。許多零售場所和交易所將穩定幣收益生成及其帶來的費用視為穩定收入的一種潛在方式,以平滑因依賴交易費和牛市交易量而導致的收入波動——熊市期間收入會大幅下降(數量級差異)。

穩定幣的下一步是什麼?

穩定幣的非加密特應用途是國際轉賬,並且越來越多地用於支付。然而,隨著穩定幣使用的基礎設施繼續改進,它們變得無處不在,儲蓄也可能轉向加密貨幣,尤其是在發展中國家,這種趨勢已經開始。在幾周前,@tarunchitra給我講了一個故事:格魯吉亞的一家雜貨店老闆從顧客那裡收取格魯吉亞拉里(當地貨幣),將其轉換為 USDT 並賺取利息,用一個粗糙的實體賬本記錄餘額,並從利息中抽取費用。在同一家雜貨店,支付可以通過 Trust Wallet 的二維碼處理,值得注意的是,這發生在一個銀行系統相對健康的國家。在阿根廷這樣的國家,據《金融時報》報道,公民估計有 2000 億美元以上的現金在傳統金融系統之外。如果其中一半進入鏈上或加密貨幣,將使 DeFi 的規模翻倍,並將穩定幣總市值增加約 50%——這僅僅是一個相對較小的國家,其他國家如中國、印度尼西亞、尼日利亞、南非和印度都有龐大的非正式經濟或對銀行的相對不信任。

隨著穩定幣使用的增加,眾多額外的用例可能會繼續增長。目前,穩定幣僅用於完全抵押的信貸,這是世界上最不常見的信貸形式之一。然而,藉助 Coinbase 和其他公司的新工具,KYC 信息可用於向用戶提供資本,如果不償還,可能會導致負面信用報告。穩定幣發行商越來越多地允許收益“傳遞”給穩定幣持有者,如 USDC 的 4.7% 收益和 Ethena 的 USDe 通常 10% 以上的可變收益。還有越來越多的跨法幣交易量,即從一種貨幣開始,轉換為美元穩定幣,然後轉換為第三種貨幣。隨著這種情況的持續,直接轉換為底層貨幣的法幣穩定幣以避免支付兩次費用變得更有意義。隨著更多資本流入穩定幣,越來越多的產品將在加密和鏈上可用,這將有助於推動加密貨幣的日常使用變得越來越主流。

未來的挑戰

最後,我想談談一些我認為在圍繞穩定幣的對話中討論得不夠多的觀點。一個是如今幾乎每種穩定幣都在某種程度上依賴於銀行賬戶,而銀行系統並不總是安全的,正如我們在 2023 年 USDC 脫鉤和硅谷銀行倒閉中看到的那樣。

此外,穩定幣目前被大量用於洗錢。如果你同意穩定幣被用於規避資本管制和擺脫本地貨幣,那麼你無意中承認這種用例在當地國家構成了洗錢。這是一個公開的秘密,具有重大影響。目前,Circle 和 Tether 都不允許“重新發行”——即如果用戶的穩定幣餘額因法律行動或資產被認定為被盜而被凍結,它們無法歸還給有法院命令的人。這種做法在道德上充其量是可疑的,長期來看是不可持續的。政府將越來越多地要求或強制執行使穩定幣可被沒收的法規。潛在地,這可能意味著通過 CBDC(中央銀行數字貨幣)取代穩定幣,儘管我將在後續文章中討論這一點。

未來幾年不可避免的政府壓力將為真正去中心化和私密的穩定幣創造機會,這些穩定幣可以繼續以完全去中心化的方式運作,不受政府行動的影響。我可能會在以後寫一篇更深入的文章,探討穩定幣的這一黑暗面,因為這是一個相當廣泛的話題。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News