PolyFlow Payment ID:PayFi 的身份革命和 DID 的價值落地

TechFlow Selected深潮精選

PolyFlow Payment ID:PayFi 的身份革命和 DID 的價值落地

本文將探討面向支付 PID 的獨特功能、其優勢及其在 PolyFlow 生態系統中的作用,以及它對個人用戶而言的價值主張、潛在用途以及未來的展望。

PolyFlow 是一個創新的 PayFi 協議,旨在將現實世界資產 (RWA) 與去中心化金融 (DeFi) 連接起來。作為 PayFi 網絡的基礎設施層,PolyFlow 將傳統支付、加密支付與去中心化金融(DeFi)進行整合,通過去中心化的方式來處理現實世界中的真實支付場景。PolyFlow 為 PayFi 場景的構建提供了必要的基礎設施,確保合規性、安全性和現實世界資產的無縫集成,來推動建立全新的金融範式與行業標準。

PolyFlow 的兩個強大工具——PID(支付 ID)和 PLP(PolyFlow 流動性池)分別作為鏈上合規准入和資金託管的入口,將重新定義去中心化支付系統在 Web3 領域的運作方式,拓展 PayFi 的創新應用場景。

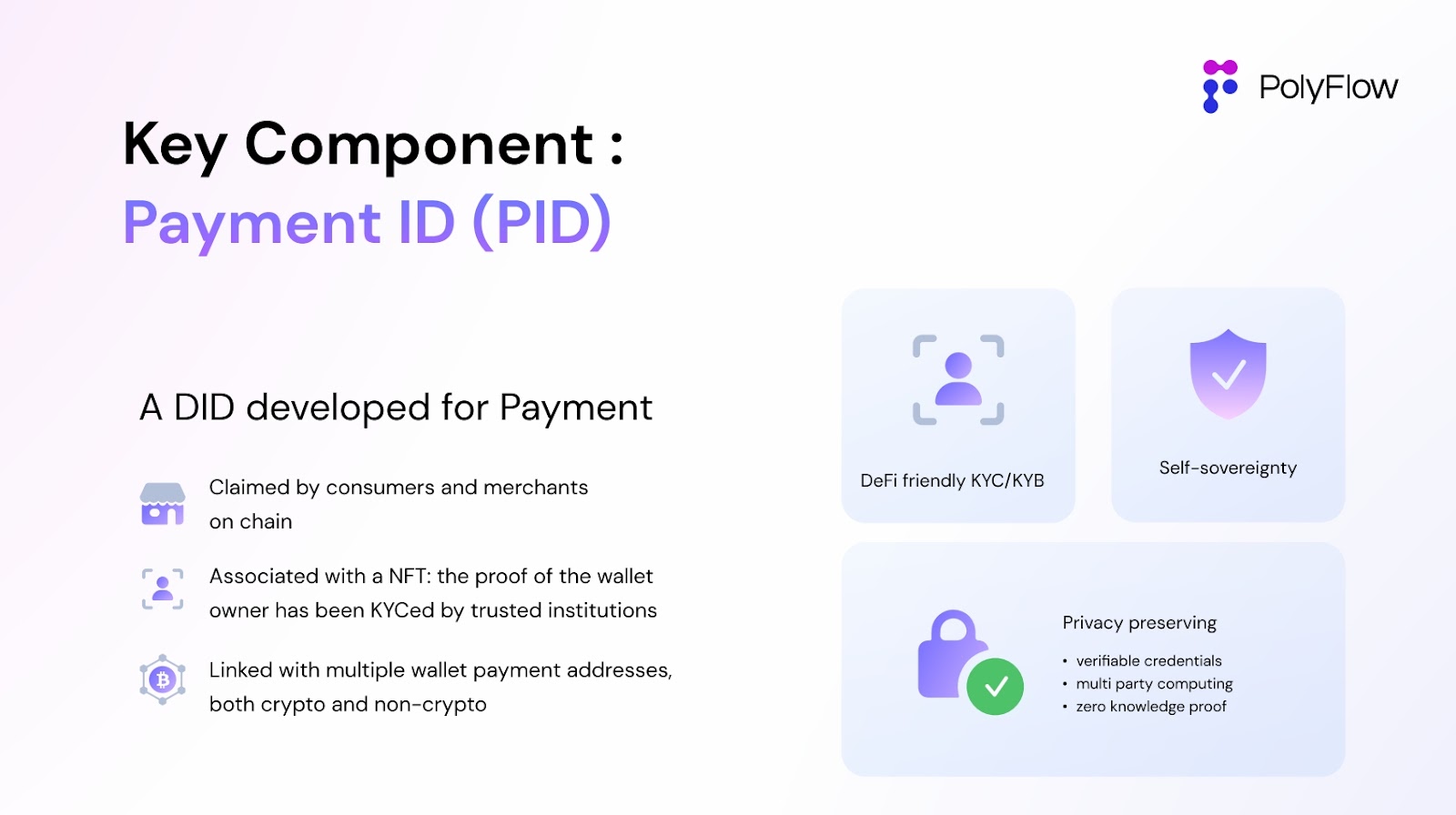

PolyFlow 推出的 PID,是一個面向支付的 DID(a DID develop for Payment),旨在為用戶搭建真實世界身份和鏈上錢包之間的連接,幫助用戶存儲、驗證和管理各種數字憑證,在保護隱私和實現身份主權的同時,滿足支付和金融的合規准入要求,同時依託區塊鏈技術實現全球範圍內的信任傳遞。

本文將探討面向支付 PID 的獨特功能、其優勢及其在 PolyFlow 生態系統中的作用,以及它對個人用戶而言的價值主張、潛在用途以及未來的展望。

一、什麼是 DID

DID 概念

DID 的全稱是去中心化身份(Decentralized Identity),是一個去中心化的身份體系。DID 是由 W3C(萬維網聯盟)提出的一種去中心化的身份標識符,它不依賴於任何中心化的實體、權威機構或第三方進行驗證。DID 是一種自主、分佈式、可驗證和持久的身份標識符,它可以用於任何主體,包括人、組織、物品等。

用戶首先生成一個公私鑰對,然後將公鑰和其他身份信息一起打包,形成一個 DID 文檔。這個文檔會被存儲在一個去中心化的網絡(如區塊鏈)上,並且會被賦予一個唯一的 DID。用戶可以使用他們的私鑰對這個 DID 進行控制,例如更新或撤銷。

理想情況下,在去中心化身份階段,用戶可以完全掌控自己的信息。這也是 DID 的核心,體現了個人主權(Self Sovereign)的重要概念。

對應到 PolyFlow 的 PID 體系,我們就可以把不同的加密錢包跟這個 PID 結合起來,在實現資產自主的同時也可以將用戶個人的所有證明信息跟這個 DID 綁定並存放在鏈上,形成鏈上可驗證憑證,就是 Verifiable credential (VC),對外驗證時,實現用戶的隱私保護。

為什麼需要 DID

相對於傳統用戶身份體系(ID),一方面是通過手機號、郵箱、微信、支付寶,谷歌、Facebook 登錄到某個特定的網站或者系統,一方面是政府等權威部門頒發的憑證,用戶的身份敏感信息都會被存儲到目標系統內。系統的管理者實際擁有所有用戶的資料,並具備查詢、篡改、刪除等實際的控制權。

舉幾個極端的例子,金融公司可以隨時調整它授予你的信用評級,從而影響到你的貸款/現金流;遊戲主體可以隨時凍結你充值數萬的遊戲賬號;政府部門也能隨時凍結你的資產,取締你的資質、業務。你並沒有真正擁有你個人的賬戶身份,而只是擁有臨時的賬戶身份使用權。在這背後,這些主體可以隨時調用你的身份、數據信息,來謀取私利。

DID 的核心思想是,身份認證的控制權從中心化機構轉移到個人手中,通過將身份數據上鍊的形式,讓每個人都能擁有並控制自己的身份信息,別人想用你的信息就需要你去授權。

中心化的賬戶體系是可以被凍結的,但是去中心化的 DID 體系,沒有人能夠凍結你的資產。

Not your key, not your coin. 我們通過區塊鏈技術,實現了我們資產的自主。同樣,我們的身份信息,我們的數據信息也需要自主。

PID 的價值核心

因此,我們理解 Web3 的核心之一,就是實現自主,即所謂的個人主權(Self Sovereign)。這裡就包含了三點:

1. 資產自主。

2. 身份自主。

3. 數據自主。

這三點恰好完全對應 PolyFlow PID 的核心功能,尤其是在支付這種涉及大量交易資金、需要強合規准入、並會產生大量交易數據的場景。所以說,PolyFlow 推出的 PID,是一個面向支付的 DID,a DID develop for Payment。

就像 PolyFlow co-founder Raymond 表示:

“PID 並不必然等於用於支付的 ID,而應該更像是物理世界的錢包。

試想一下我們口袋裡的錢包除了現金,還裝了什麼?這可以是家人的照片(NFT),也可以是銀行卡,以及駕照和身份證件(通過 ZK技術實現用戶隱私數據的保護)等等。

因此,從這個角度,Wallet 不能必然等於 Money Wallet,PID 能做的事情還有更多值得期待。”

二、為什麼在 Payment 中,DID 如此重要?

現在所有 DeFi 協議都沒有要求合規,我們能隨時參與 Uniswap 的兌換,Aave 的借貸等,可以在鏈上實現真正的 permissionless。但是在 crypto payment 場景中,只要涉及到法定貨幣,只要涉及到真實世界的支付,由於反洗錢等金融合規要求,就必須要做 客戶身份識別(KYC)。這就是 PayFi 和 DeFi 的核心區別之一。

我們理解 PayFi 的本質是 Crypto Payment 加上 DeFi,實現 Crypto Mass Adoption。那麼這個實現的前提就是需要做合規准入(包括 KYC/AML/CTF),這點是重中之重。這也是 PolyFlow 作為 PayFi 基礎設施,推出 PID 的原因。

PID 最直觀的價值,就是能夠打通真實世界的身份體系(KYC 信息,對用法幣)和 Crypto 加密世界的身份體系(錢包地址,加密貨幣),從而將鏈上 DeFi 與鏈下真實世界的支付路徑打通。如此,我們才能通過 Crypto 去購買真實世界的商品和服務。

回到 PID 的價值主張,合規准入就對應到 DID 旨在實現的身份自主(包括各種憑證、證明、資質等),交易數據信息就涉及到 DID 旨在實現的數據自主(包括鏈上、鏈下交易行為等)。否則我們將依舊處於中心化機構(掌握身份信息)隱私洩露,變現數據信息謀取私利的不利局面。

三、PID 實現身份自主 & 合規准入 & 隱私保護

如上所示,PolyFlow 推出的 PID,是一個面向支付的 DID,a DID develop for Payment。我們可以用 PID 來承載個體用戶的可驗證憑證(Verifiable Credentials)以做合規准入,同時提供隱私保護。

可驗證憑證

區塊鏈的核心之一,就是信息是可驗證的。Don't trust it, verify it.

可驗證憑證(Verifiable Credentials)一般都是一些第三方發放的,給到個體用戶,那麼用戶就可以來決定授權誰可以使用它,並且 VCs 可以通過區塊鏈技術在鏈上做驗證,所以它叫可驗證的憑證。

所以 VCs 既可以是學信網上的學歷證明,也可以是你的參會憑證(會議組織者給予的 NFT 證明),也可以是遊戲中獲得的勳章等這一類的證明。最重要的 VCs 可以是你的 KYC 身份證明。

這些 VCs 都由 DID 承載,由用戶自行持有的,實現身份自主。用戶可以把這些 VCs 授權給 DApps,也可以拿著這個 VCs 去相關的第三方的驗證機構去驗證,最直觀的案例就是用戶的學歷證明。

目前大家需要證明自己的學歷證明,都需要通過學信網這個機構,在學信網的網站上,輸入、查詢、驗證信息,學信網擁有你的信息證明,並不是你自己。這是 Web2 的方式。

DID 的思路就是你自己擁有這個學歷的 VC,在你自己手裡,然後比如一個互聯網公司想要使用或校驗,那麼就需要由用戶授權這個 VC 給到互聯網公司,公司拿著這個證明再到學信網上去做一個驗證。

合規准入

有了與身份證明相關的 VCs 之後,第二步就是合規准入,這是 PID 最重要的一塊。

合規准入涉及到整個全球合規體系,尤其是對於傳統金融支付體系而言,不管你是要跨境匯款、電商購物,都需要根據不同國家,滿足它對 KYC/AML/CTF 不同等級的要求,做到反洗錢等金融合規。

比如在某些國家,如果處理的資金小於 500 美金,你就需要做一個簡單的 KYC,比如僅收集用戶姓名、年齡、身份信息就可以了。但如果超過 500 美金,那就必須要做一個叫 Full KYC,Full KYC 就需要按照每個國家監管的要求,收集詳細的信息。其中有一項就是國家頒發的身份證明這一類信息,比如說你本人對應的身份證,是由國家頒發並本人持有的,由用戶證明他是身份證件的持有者。

由於不同國家/地區要求收集的 KYC 信息不一樣,比如說有些國家就要姓名和身份證號,有些國家還需要加上地址證明等 Full KYC 信息,那麼 PID 可以針對不同的國家/地區的要求,給它生成一個只需部分信息的 VC 證明,證明這些信息我已經收集到,並且有效可驗證。

一站式“輕”合規准入

那回過頭來說 Crypto Payment / PayFi 場景,因為它跟真實世界關聯,不管現實世界的支付,還是法幣的出入金,都是一定要做 KYC 的。所以 PID 提出了一個“輕”合規的概念,即在保持 KYC 嚴格身份驗證要求的同時,做到流程最小化、最輕化,實現跨平臺合規准入。

以往的場景是我們需要在每個地方做 KYC,各個平臺互不相認,這就造成流程複雜的問題。我們希望最小化 KYC 流程,通過 PID 中承載的 VCs,做到跨平臺的驗證。比如用戶在 A 平臺做過 KYC,並通過 PID 持有對應的 VC,那麼只要 B 平臺認可 PID VC 中的信息,那麼用戶就可以無縫進入 B 平臺,免去在 B 平臺重做 KYC 流程,同時兩個平臺可以平攤 KYC 的成本。

這種一站式“輕”合規的形式,尤其是在鏈上,能夠極大簡化用戶跨平臺的交互(不論跨在鏈上,還是跨到鏈下)。同時,項目方也能節省大量成本(KYC 合規成本高),提升運營效率。再結合 PID 的整套合規流程,如洗錢、制裁名單的掃描,客戶的分類分級,交易的監控,一站式解決合規准入,項目方無需擔心合規問題,真正促進 Crypto Mass Adoption。

隱私保護

PID 在合規准入層面,另外一個非常重要的點就是隱私保護。PID 可以通過零知識證明 ZKP 的技術,讓用戶在不暴露自己隱私的情況下,完成各種驗證。

這就回到我們經常提的一個買酒的例子,商戶如何驗證用戶是否年滿 18 歲。以前的方式是用戶需要把身份證上所有信息給到商戶,以作驗證。但現在如果能夠實現隱私保護的方式,或者信息部分披露的方式,通過 PID VC 給出一個大於 18 歲的證明,而不需要把整個身份證上的所有信息給到這個商戶。

這個就是所謂的“輕合規”結合隱私保護的一個實例。

四、PID 實現數據自主 & 信用體系構建

我們通過區塊鏈以及公私鑰的技術,實現了用戶的資產主權,將可驗證憑證(Verifiable Credentials)綁定到這個公私鑰上,進一步實現了用戶的身份主權。那麼如果通過 PID 實現數據主權呢?

數據主權

以往大型的互聯網/金融科技公司提供免費的服務,來大量獲取用戶數據,通過出售用戶數據的方式來變現,這種商業模式存在很大的問題,平臺利用用戶的數據獲取利潤後,只有很少部分才能到達用戶。而且用戶的數據在被收集之後,中心化的存儲會讓用戶的數據暴露在巨大的風險之下。互聯網上出現用戶數據洩露、買賣的情況屢見不鮮。

而回到我們的 PID,除了能夠承載 VCs 之外,還能夠承載用戶的大量鏈上交易信息和鏈下真實支付產生的信息。這部分交易信息的價值巨大,並且直接由 PID 用戶持有,而非傳統平臺巨頭,實現真正的數據自主。

用戶可以貢獻 PID 數據信息給 AI 分析和模型訓練,以換取收益及代幣激勵,這區別於以往中心化機構竊取這部分數據為自身牟利。除此之外,與 PID 關聯的鏈上鍊下行為信息也是用以構建鏈上信用體系的關鍵一環。

信用體系構建

通過將 PID 承載的身份信息與數據信息打通,就能夠逐步構建起一個去中心化的信任網絡和信用體系,一個基於真實支付場景的信用生態。真實世界有很多信用評分沒有覆蓋的用戶,但是這些用戶有錢包地址,或能夠非常便捷的使用錢包地址,PID 可以把這些用戶也覆蓋到。這可能有將近全球有 20 億用戶,就相當於這樣就實現了金融普惠。

在這個生態中,我們能夠衍生出基於信用的金融服務,例如信用貸款,先買後付,供應鏈金融等等場景,Crypto Payment/PayFi 因此才能夠發揮其最大的效用。

五、PayFi 的未來

PID 這一創新性的引入,為作為 PayFi 基礎設施的 PolyFlow 提供了變革性優勢,不僅能夠搭建起傳統金融和 DeFi 生態之間的橋樑,還能夠為用戶提供一種靈活可靠的方式來管理數字身份,滿足合規准入,參與跨平臺交易,構建鏈上信用。

在這個全新的 PayFi 金融市場中,不僅能夠實現 Crypto Payment 相對於傳統金融的效率提升:即時結算、降低成本、公開透明、全球觸達,還能夠基於去中心化金融(DeFi),實現全球網絡的去中心化、無許可准入、資產自有、個人主權,以及金融普惠。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News