PolyFlow:打造 PayFi 加密支付網絡

TechFlow Selected深潮精選

PolyFlow:打造 PayFi 加密支付網絡

PolyFlow 正在整合加密貨幣與區塊鏈技術給我們帶來的變革力量,打造一個全新的去中心化 PayFi 加密支付網絡。

2008 年的比特幣白皮書,為我們描繪了一個無需任何可信第三方的點對點電子現金支付網絡。支付是數字貨幣與區塊鏈技術最早為我們作出的承諾之一。

時至今日,數字時代的支付網絡依舊構建在二十年前互聯網興起時的古老軌道上,在面對加密貨幣等新興數字資產時,已經難以滿足人們對於支付的自由,對於資產全球自由流通的渴望。

區塊鏈的稟賦是金融基礎設施,PolyFlow 正在整合加密貨幣與區塊鏈技術給我們帶來的變革力量,打造一個全新的去中心化 PayFi 加密支付網絡,推動人們向創新金融範式轉變,釋放 Web3.0 的真正價值。最終,讓比特幣白皮書中的宏偉願景成為現實。

一、PolyFlow 簡介

PolyFlow——首個去中心化 PayFi 基礎設施,連接 RWA 與 DeFi,旨在進一步推動價值的高效、自由流通。PolyFlow 作為區塊鏈網絡的基礎設施層,將傳統支付、加密支付與去中心化金融(DeFi)進行整合,通過去中心化的方式來處理現實世界中的真實支付場景,以此來推動建立全新的金融範式與行業標準。

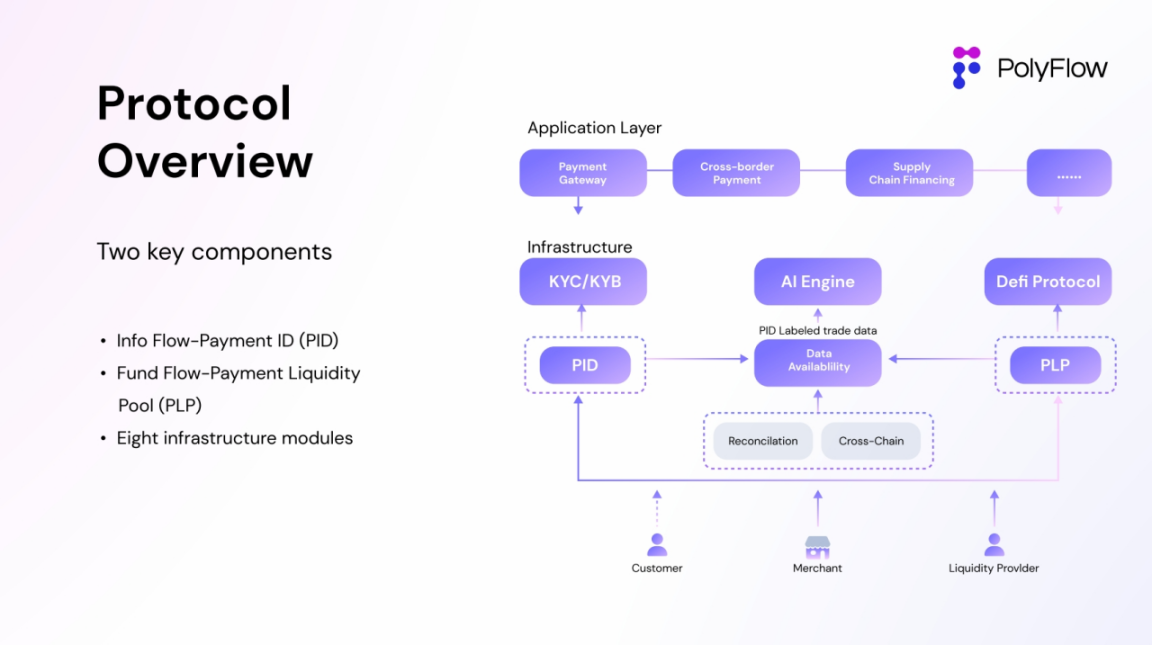

PolyFlow 通過模塊化的設計,來支持不同 PayFi 應用場景的構建與落地,並進一步引入 DeFi 生態的可組合性和可擴展性,從整體上為 PayFi 應用搭建了一個輕監管合規、無託管風險、兼容 DeFi 生態的業務架構,以及數字資產流轉、託管和發行的安全合規框架。

PolyFlow 推出的 Payment ID(PID) 和 Payment Liquidity Pool (PLP)兩個關鍵組件,將支付交易流程中的信息流與資金流進行解耦:

• PID 與信息流關聯,作為能夠實現身份識別與合規准入、隱私保護與數據主權、AI 數據處理、X to earn 等功能的強大工具;

• PLP 與資金流關聯,由智能合約管理用於支付交易的資金,不僅能夠為數字資產的流轉、託管和發行提供安全合規的框架,還能夠引入 DeFi 生態的可組合性和可擴展性。

在此基礎上,AI 能夠介入幫助分析豐富的日常支付信息流數據,並將這些數據主權歸還給 PID 所有者(這些關鍵的支付交易信息此前僅由金融科技巨頭掌控)。通過協議產生的收益亦能夠反映在 PLP 中,這為 DeFi 生態創建了一個基於真實支付場景,且無風險的現實世界資產(RWA)收益類別。

展望未來,作為 PayFi 的基礎設施,PolyFlow 具備實現鏈上信貸的能力,幫助 PayFi 應用實現個體用戶日常生活中支付的消費貸款、先買後付和信用卡,以及借貸生息等功能,以及商事主體的企業貸款和供應融資等功能,為用戶實現 “Buy Now Pay Never ” 的福祉。要明白,與現實生活場景結合才能真正推動 PayFi 的發展,是 Crypto 邁向大規模普及應用(Mass Adoption)的關鍵。

PolyFlow 的強大的功能,不僅能夠支持不同 PayFi 應用場景的構建與落地,帶來傳統金融無法企及的創新金融範式和產品體驗,還能夠支持交易所、支付服務商、銀行、供應鏈金融和結算網絡在數字資產時代進一步擴展和增強其運營能力,同時也能夠讓所有網絡參與者共同分享 PayFi 加密支付網絡帶來的巨大紅利,實現 Web3.0 的真正價值。

二、當前的加密支付困境

在當前的加密支付業務模式中,無論是支付解決方案提供商,還是資產管理服務提供商,大多是以中心化的方式進行運作。這些中心化機構缺乏透明度,彼此交易對手之間風險非常容易導致單點故障,且中心化決策亦會導致信任風險氾濫。這些問題一直困擾著這個行業,為交易帶來了極大的複雜性,也讓監管機構感到擔憂:

• 中心化託管。機構持有用戶相關私鑰,使得用戶資產面臨巨大的託管風險。

• 監管黑洞。不透明的中心化機構,以及待完善的加密法律框架,給監管帶去極大挑戰。

• 法幣結算。目前的加密支付業務模式只是一個過渡性的方案,必須重新與傳統法幣結算體系打通,極大地增加了成本,並導致效率低下。

• 服務能力限制。單一機構支持的加密支付服務類別有限,難以滿足用戶的多樣性需求。

• DeFi 的不兼容。中心化機構無法與 DeFi 生態結合,阻礙 PayFi 的大規模應用普及。

眾所周知,這些以銀行為代表的中心化機構以前倒閉過,他們還會再次倒閉。回看 2008 年的全球金融危機,以及 2023 年近在眼前的 FTX、硅谷銀行倒閉,都是市場上最鮮活的教訓。這也是比特幣白皮書旨在解決的問題。

因此,加密支付行業迫切需要一個能夠解決中心化託管風險、應對複雜合規挑戰,且與數字資產 DeFi 生態兼容的創新金融基礎設施。同樣,去中心化金融(DeFi)也需要一個能夠與現實世界結合的橋樑,以捕獲穩定的、無風險的收益來源,最終邁向大規模的應用普及(Mass Adoption)。

三、PolyFlow PayFi 解決方案

加密支付和 DeFi 的融合催生了 PayFi,PayFi 渴望一種全新的基礎設施來支持其落地並解決複雜的合規問題。自從 Solana 基金會主席 Lily Liu 在香港 Web3 嘉年華上提出 PayFi 概念以來,PolyFlow 就被視為首批旨在構建 PayFi 金融基礎設施的協議之一。

PolyFlow 的核心理念是通過模塊化的設計,將此前由中心化機構掌控的交易信息流與資金流解耦,用去中心化的方式使交易的各個流程能夠更好地符合監管合規標準、降低託管風險;同時利用區塊鏈的特性來連接 DeFi 生態,促進 PayFi 應用的大規模落地。

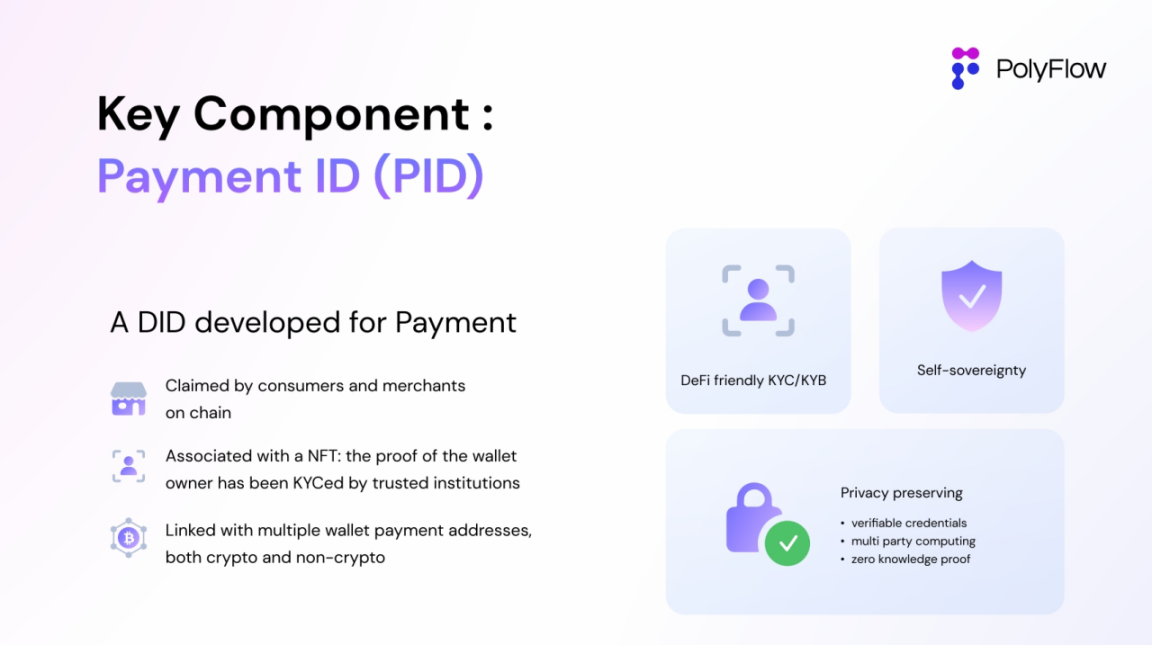

3.1 Payment ID(PID)

PID 是一個去中心化的 ID,與加密後用戶隱私保護的 KYC/KYB 證明信息綁定,關聯用戶在多種平臺上做過 KYC/KYB 的可驗證憑證 (Verifiable Credentials),能夠實現:

• 合規准入。PID 可以包含多個、不同平臺之間的驗證信息,可以便捷地以二維碼的形式共享。這種結構化的識別和交易管理方法,有助於合作方簡化驗證流程,同時兼容 DeFi 生態。更重要的是,能夠把此前中心化機構搭建的信息孤島打通,由 PID 連接起一個開放的去中心化身份體系,賦能於整個傳統金融 /DeFi 生態。

• 隱私保護。PID 利用零知識證明等多種技術手段,能夠在不洩露用戶隱私的情況下幫助履行反洗錢 / 反恐融資(AML/CTF)等義務。這是用戶參與傳統金融 /DeFi 生態的先決條件。

• 數據主權。PID 是交易信息流拆分出來的產物,一方面能夠將資金往來的信息反饋給監管,滿足合規要求,另一方面,也將鏈上的行為數據歸還給了用戶個人。用戶可以貢獻 PID 標記的數據給 AI 分析,以換取收益及代幣激勵,這區別於以往中心化機構竊取這部分數據為自身牟利。除此之外,PID 也是用以構建鏈上信用體系的關鍵一環。

PolyFlow 創新性地引入 PID,為加密支付行業提供了變革性優勢,不僅能夠搭建起傳統金融和 DeFi 生態之間的橋樑,還能夠為用戶提供一種靈活可靠的方式來管理數字身份,參與跨平臺交易,構建鏈上信用。

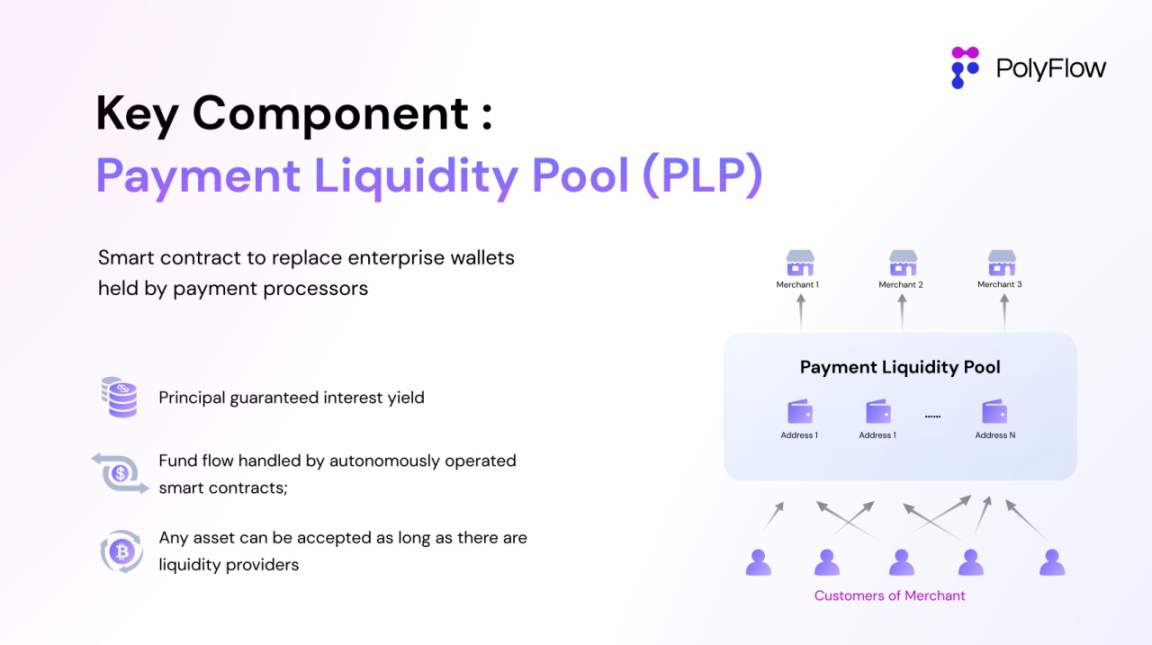

3.2 Payment Liquidity Pool(PLP)

PLP 是交易資金流拆分出來的產物,其流動性池提供的智能合約地址用於接收資金,實現資金的鏈上託管,而非依賴使用中心化機構昂貴企業錢包的傳統方法來支持資產的管理、資金聚合和收益生成。PLP 這種更加去中心化的模式,能夠實現:

• 資金自託管。在保證資金安全的同時最小化對交易中介的需求,實現賬本的公開透明,不可篡改,也為 PayFi 應用帶來便捷、安全、合規的託管方式。

• 流動性池。由智能合約地址聚合交易資金,能夠為支付交易中的融資需求提供流動性。

• DeFi 生態兼容。中心化應用是無法與去中心化的 DeFi 生態所兼容的,架構在區塊鏈上的 PLP 能夠無縫連接 DeFi 生態,併為 PayFi 應用帶去 DeFi 的業務邏輯。

• 無風險 RWA 收益類別。協議產生的收益能夠直接反映在 PLP 中,這種基於現實世界支付交易場景的收益為 DeFi 提供了一種無風險的穩定來源。

這種 PLP 的架構,能夠消除交易中介的資金託管風險,並且能夠靈活地與 DeFi 生態結合,確保 PayFi 應用能夠適應不斷變化的數字資產格局。

四、創新鋪就道路

PolyFlow 帶來了一些非常重要的創新:

4.1 加密支付模塊化,解耦支付的信息流與資金流

以往的中心化機構通常都會同時管理信息流和資金流,這會受到監管的嚴格審查,因為在沒有第三方監督的情況下可能會發生欺詐,並且中心化託管風險很高。解耦之後,中心化機構只處理信息流和 KYC 等合規准入,資產由鏈上協議管理,由此解決了中心化託管問題,這使得它們面臨的合規挑戰要少得多,也更利於 PayFi 場景的構建與落地。

此外,以往的人工智能分析只能由中心化機構自己對自己的數據進行處理,這限制了數據的整體性能,而解耦後信息流產生的數據,能夠開放給不同的人工智能服務提供商訪問,大幅提升了數據的使用效率。

4.2 打破信息孤島,兼容 DeFi 生態

PID 利用 DID、可驗證憑證和零知識證明的力量,提供隱私保護的 KYC 信息、聚合錢包地址和 AI 標籤。它遵循 W3C 相關標準以及 Linux 基金會的 Trust-Over-IP 堆棧。

PID 能夠把中心化機構搭建的信息孤島打通,連接起一個開放的去中心化身份體系,賦能於整個傳統金融 /DeFi 生態。中心化機構(如中心化交易所、支付服務提供商、KYC 提供商等)可以通過 PID 構建 PayFi 應用場景來重振其現有的基礎設施。

4.3 將現實資產真實收益帶到鏈上

PLP 可以看作是一個無風險的 DeFi 收益產品,適用於鏈上的現金流管理(Cash Flow Management)。這是一個重大的突破,以往的 DeFi 收益模型都具有內在風險,例如基於去中心化交易所的理財產品始終面臨無償損失風險,基於鏈上借貸產品的抵押品可能會受到基礎資產價格劇烈波動的影響,這對於 DeFi 生態來說相當常見。

PLP 能夠直接從真實支付場景的交易手續費中產生無風險的收益。例如在支付網關的場景中,消費者向 PLP 中的智能合約地址付款,當商家請求提前結算貨款時,如果基於智能合約的 PLP 流動性池無法進行資金聚合,可以由流動性提供者提供資金進行結算以換取支付收益。

最重要的是,上述過程是無風險的,收益率將由流動性提供者的資金與總交易量之間的比率決定。它可以提供有吸引力的固定或靈活期限的理財產品,並支持供應鏈金融、錢包結算網絡以及穩定幣、保險等 PayFi 的創新應用。

五、堅實團隊帶來高速發展

這些創新並非一蹴而就。隨之而來的是二十多年傳統金融、跨境支付行業的成熟運營經驗以及對加密貨幣和區塊鏈技術的深刻理解。

PolyFlow 是一支優秀團隊的成果,團隊成員來自為 Apple、Amazon 和 Tiktok 提供支付服務的大型跨境支付公司;來自 W3C、Linux Foundations、IEEE 等國際標準組織;來自紐約、香港、新加坡、迪拜、倫敦的投資銀行,具有豐富的行業積累和實踐經驗。除此之外, PolyFlow 還擁有來自主要發達國家以及拉美、亞太和非洲的銀行支付網絡,處理 1000 億美元以上流動和非流動資產的財富管理公司、全球跨境大宗商品交易公司等渠道網絡。

PolyFlow 的發展離不開早期投資者的推動。除了團隊本身二十多年的跨境金融支付積攢的資源之外,CE innovation Capitals、Hash Global、Stellar Foundation and Community Fund、ZC capitals、Meters Network 在早期提供了 500 多萬美元的資金支持,PolyFlow 還與 Solana, Stellar 和 Ripple 等成熟的 Web3 基礎設施密切合作並得到其贊助,共同支持、構建新的基礎設施來支持 PayFi 和未來的 Web3.0 經濟的發展。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News