觀點:穩定幣最大用例是對沖與跨境支付,其他 RWA 逐漸從加密原生走向大眾

TechFlow Selected深潮精選

觀點:穩定幣最大用例是對沖與跨境支付,其他 RWA 逐漸從加密原生走向大眾

穩定幣和RWA的首波採用並非來自普通人,也不是加密無關論者。

撰文:Wang Qiao

編譯:深潮TechFlow

以前人們認為,穩定幣和其他代幣化的現實世界資產(RWA)是那些將吸引普通人參與的加密應用類型。

十年前bitcointalk就曾不厭其煩地討論過匯款問題。幾年前,隨著智能合約鏈的出現,我們的行業開始設想華爾街用鏈上股票結算替代DTCC(美國的金融服務公司)。

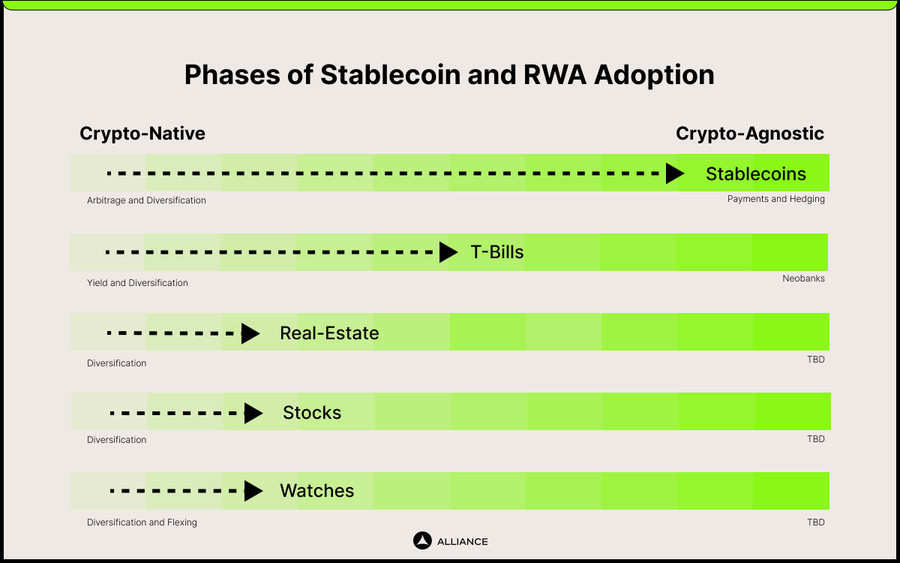

結果表明,穩定幣和RWA的首波採用並非來自普通人,也不是加密無關論者。他們首先要經歷加密原生的使用案例。例如,穩定幣首先通過加密原生用戶找到了產品市場契合點,包括進行跨交易所套利和需要一個地方來降低加密資產的風險。一旦穩定幣基礎設施建成並經過實際測試,與加密貨幣無關論的用例就可以繼續使用。這一類別包括支付、匯款和針對土耳其里拉、阿根廷比索等快速通脹貨幣的通脹對沖。這些用例一開始就不是加密貨幣原生的,但鏈上和其他證據表明這些用例在加密貨幣領域增長非常快。

其他 RWA 可能會遵循相同的路線。國債在鏈上找到了發展之路,因為在美聯儲將利率從 0% 提高到 5% 後,加密貨幣原生用戶希望獲得穩定的收益。這些加密貨幣原生用戶有許多是像 MakerDAO 這樣的 DAO 以及需要實現資金多元化的加密初創公司。與加密無關的用例也開始出現在這裡。允許美國以外國家以 USDC/USDT 進行儲蓄的加密貨幣新銀行現在競相為其客戶提供安全的美國收益來源。

這種兩階段的採用曲線先是加密原生然後是加密無關,回顧起來並不令人驚訝。對於任何加密產品來說,自然更容易首先被那些已經熟悉加密並安裝了自我託管錢包等必要基礎設施的人採用。

現在的問題是,今天各種類型的RWA在這兩階段採用曲線上的哪個位置?以及這些RWA的迫在眉睫的使用案例是什麼?

簡短回答是:

-

穩定幣正處於與加密貨幣無關的階段。這一階段最重要的用例是貨幣對沖和跨境支付。

-

其他 RWA,如國債、股票、房地產和豪華手錶,都處於加密原生階段。最重要的用例是多樣化。

穩定幣:對沖和支付

穩定幣在鏈上的年結算額達到10萬億美元,使其超過了Paypal,與Visa不相上下,並且與ACH的數量級相近。這是短短几年發展所取得的驚人成就。

同樣令人驚訝的是,穩定幣的總供應量約為1500億美元。換句話說,每一美元每年在鏈上的週轉次數為60-70次。

沒有一個無邊界和無需許可的賬本,這些統計數據都不可能實現。對於穩定幣(以及一般的RWA)的一個常見意識形態批評是,它們依賴於中心化的託管人來持有鏈下資產,並確保1:1的兌換率。雖然這是一個合理的批評,但它忽略了一個事實,即中心化的託管人在任何金融系統中都是不可避免的。美國聯邦儲備系統和DTCC也依賴於中心化的託管人。關鍵的區別在於區塊鏈技術提供了一種方式,使得在全球範圍內對任何人開放的賬本成為可能,而不是僅限於某些許可的機構。

人們可以合理地爭論,這些鏈上交易量中的很大一部分是投機活動,而不是像貨幣對沖和跨境支付這樣的“現實世界使用”。我們永遠不會知道投機和現實世界使用之間的確切分佈是什麼,但即使年交易量10萬億美元中只有1%真正用於現實世界使用,那也是一個天文數字。此外,我們的軼事與數據相一致。

多年來,我們親身體驗了鏈上支付的魔力,因為我們經常使用 USDC 為初創公司提供資金。我們還知道,許多初創公司使用 USDC/USDT 支付員工或供應商的工資。但一年前,當 AllianceDAO 的校友 Felipe 向我們介紹哥倫比亞的 p2p 穩定幣市場時,我們對這一領域產生了濃厚的興趣。

在接下來的幾個月裡,我們考察了 100 多家與穩定幣相關的初創公司,它們為拉美、非洲、東南亞和東歐的用戶提供服務。其中最引人注目的一點是,大多數已推出產品的初創公司至少有產品與市場契合(PMF)的早期跡象。我所說的PMF是指每月增長10%以上。

相比之下,這一垂直領域之外的絕大多數加密初創公司根本沒有任何PMF。

我們最終投資的一個非洲支付初創企業Accrue的創始人告訴我們,穩定幣在他家族中無處不在。他的妹妹用穩定幣存了將近一年的學費,這保護了她免受加納塞地的130%貶值的影響。然後她使用穩定幣支持的借記卡支付她在瑞典的碩士學費。他的兄弟定期通過Accrue和Kraken用穩定幣將錢從GHS轉移到CAD。他在加納的父母定期通過Accrue的代理網絡用穩定幣向尼日利亞的親戚匯款。

我們資助的另一個非洲穩定幣初創企業GoBankless的創始人講述了一個關於生與死的痛苦故事。一家南非醫院拒絕接收來自莫桑比克的病人,直到支付解決。但由於支付是跨境的(莫桑比克和南非)並且發生在常規銀行時間之外,法幣支付方式無法解決。因此,病人和醫院使用穩定幣結算支付。這不是個別事件,因為鄰國的病人經常因為本國醫療設施差或不存在而前往南非就醫。

這些都是日常人們使用穩定幣解決生活中迫在眉睫的問題的例子。這是穩定幣採用的加密不可知階段。

其他實物資產:多樣化

穩定幣只是最初也是最突出的一種實物資產類型。其他資產類別也在鏈上出現。

現在有大約3萬億美元,即全球財富的大約1%,存儲在鏈上。同樣,這是一個驚人的統計數據。擁有這筆財富的人可以做兩件事。他們可以將其留作價值存儲,或者將其兌換成其他東西。

在加密貨幣的歷史上,當他們確實進行兌換時,他們大多數兌換的是另一種加密原生資產,希望能賣得更高或產生一些收益。這些加密原生資產的問題在於它們高度相關且高度波動。隨著加密資產類別達到與其他資產類別相比的成熟規模,多樣化勢在必行。

多樣化是一個簡單但已被證明的需求。世界上最大的對沖基金之一橋水基金,將他們的整個哲學(全天候投資組合)建立在這樣一個觀點上:結合不相關的收益來源可以產生更高的風險調整後的回報。他們成為世界上資產管理規模最大的對沖基金,這證明了投資者對多樣化的需求。同樣地,比特幣ETF因為它為傳統金融資產配置者提供了一個不相關的回報來源而受到強烈需求。

實物資產是加密原生者對多樣化需求的答案,通過為他們提供新穎的不相關且波動性較低的回報來源。實物資產之於加密原生者,正如比特幣ETF之於傳統金融資產配置者。

在2023年,我們驚訝地發現MakerDAO將其RWA(現實世界資產)組合在不到一年時間內從幾乎從零增長到了40億美元,其中大部分是美國國債。最近,Blackrock與Coinbase一起推出了他們的1億美元國債代幣化項目。Ondo持有2億美元的國債。富蘭克林·坦普爾頓(Franklin Templeton)也有一個3億美元的國債基金上鍊。競爭正在加劇。

40億美元可能相對較小,與1500億美元的穩定幣相比可能微不足道。但這主要是因為穩定幣已經存在了將近十年。另一方面,國債在零利率時代後成為了吸引人的資產,這一時代僅僅在兩年前才開始。用戶需要更多時間來適應新產品的可靠性。它們是否正確跟蹤指數?創造和贖回過程是否順暢?二級市場上是否有足夠的流動性?

在美國國債之後,接下來的是美國股票和美國房地產。法律挑戰是真實存在的,但一旦解決了,就沒有根本原因不去滿足對代幣化的美國股票和美國房地產的需求,這與美國國債類似。我們預計大部分對美國股票和房地產的需求將來自國外。我們資助的一家名為Dinari的初創公司提供代幣化的美國股票,正在中國和俄羅斯看到強勁的需求。目前,來自國外對美國股票和房地產的需求大多未得到滿足,主要是由於資本管制、開設券商賬戶的困難以及國際間資金轉移的摩擦。例如,在中國,由於資本管制,開設幣安賬戶比開設美國股票經紀賬戶更容易。在俄羅斯,由於烏克蘭戰爭,普通人被美國製裁,無法參與美國市場。如果基於美國的資產能夠在鏈上自由交易,那麼國際投資者所需要做的就是找到一種從法定貨幣到加密貨幣的快速入金方法。

反對這些產品的一個常見的經濟觀點是,加密貨幣原生資產和收益率提供了更好的回報。現實情況是,這些加密原生資產和收益之間的差異太小了。例如,Ethena實際上只是ETH的Beta,因為當ETH上漲時,基差擴大。另一方面,股票和房地產都是無關聯的收益來源,可以為3000億美元的鏈上財富提供資本。

一旦這些 RWA 的基礎設施成熟,我們認為與加密無關的用例將會出現。例如,能夠使用股票和房地產作為貸款抵押品,或者任何人都能夠在鏈上構建全球投資組合,而無需為每項資產瀏覽相關法律。但這將是第二階段,即 RWA 採用的加密無關階段。

結論

多年來,我們一直在問自己,我們的第一個非投機性殺手級應用將是什麼。主流媒體、傳統金融甚至加密社區本身都沒有意識到,我們實際上已經有了一個。它是加密無關者使用穩定幣來對沖貨幣貶值和進行跨境支付。然而,由於穩定幣價格波動不大,而且往往被新興市場所採用,它們在Twitter的討論中基本被忽視了。

但穩定幣只是第一種類型的RWA。加密原生用戶對鏈上國債的代幣化的需求被抑制。自然的下一步是將股票、房地產甚至奢侈品手錶進行代幣化。這些在歷史上無關聯且高質量的收益來源現在可以被數萬億美元的鏈上財富所利用,渴望進行分散化的投資。

附錄:Stablecoins和RWA聯盟ALL12初創公司

Accrue正在為非洲快速和經濟實惠的跨境支付建立一個代理網絡。任何與代理網絡互動的個人或企業都是使用本地法定貨幣進行交易,而實際結算是通過穩定幣進行的。他們的現金流是正的,支付請求每月增長超過20%,而像Opera和Eco這樣的企業正在他們的基礎設施上為非洲建設。

Gobankless是另一個在非洲的穩定幣驅動的支付網絡。僅僅幾個月的運營後,他們每月處理的交易額超過100萬美元。需求非常強勁,以至於他們受到工作資本的限制。

Lulubit是中美洲的加密新銀行。除了其他產品和服務外,他們提供穩定幣的入場和出場通道,跨境支付以及信用卡,使用戶可以用加密貨幣支付實物商品和服務。他們每月增長30%。

Fractal Payments是一家面向企業的支付解決方案,從加密原生企業開始。與傳統金融的資金流動產品不同,他們不依賴於SWIFT,而是利用穩定幣來促進跨境支付,使交易更便宜更快。他們的產品已經促成了超過500萬美元的支付交易量,每月增長30%,並被Aragon、Zerion和Orange DAO等領先的全球企業使用。

Villcaso:大多數以前的房地產RWA初創企業將個別房產代幣化,以NFT的形式,這導致了流動性不足。Villcaso代替代幣化了一攬子房地產資產。這種可替代的方法帶來了更大的流動性。此外,該代幣在法律上的結構使其與DeFi兼容。換句話說,投資者可以在現有的DeFi框架上無縫地轉移、交易、抵押和以其持有的代幣進行質押。

ZwapX:奢侈手錶收藏者和加密投資者之間存在驚人的重疊。通過代幣化手錶,ZwapX不僅實現了比傳統場外交易市場更快更安全的交易,還允許收藏者數字化展示他們的手錶,就像NFT收藏者一樣。他們目前的TVL超過100萬美元。

Dinari:以前大多數股票RWA都是衍生品形式。在Dinari中,代幣是1:1與實際股份掛鉤的。與穩定幣和Villcaso類似,這些代幣與DeFi兼容。該創始人以前在生物技術領域建立過一個獨角獸企業,這與加密貨幣一樣具有監管挑戰性。

Fig:與Ethena類似,Fig將經過驗證的對沖基金策略產品化。Ethena被營銷為穩定幣,但實際上是一個通過永續合約產生收益的代幣化對沖基金。類似地,Fig通過期權產生收益,使以前受限制的東西更易於獲得。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News