AI 和 DePIN 熱潮加持,為什麼你應該提前關注 Meson Network ?

TechFlow Selected深潮精選

AI 和 DePIN 熱潮加持,為什麼你應該提前關注 Meson Network ?

Meson依託眾多的節點,產品運行更穩定,商業模式更清晰。

作者:深潮 TechFlow

站在新舊年交替的時間點上,回顧和展望是永恆的主題。

如果要問哪些賽道令人印象深刻且明年仍具發展潛力,DePIN 肯定佔有一席之地。

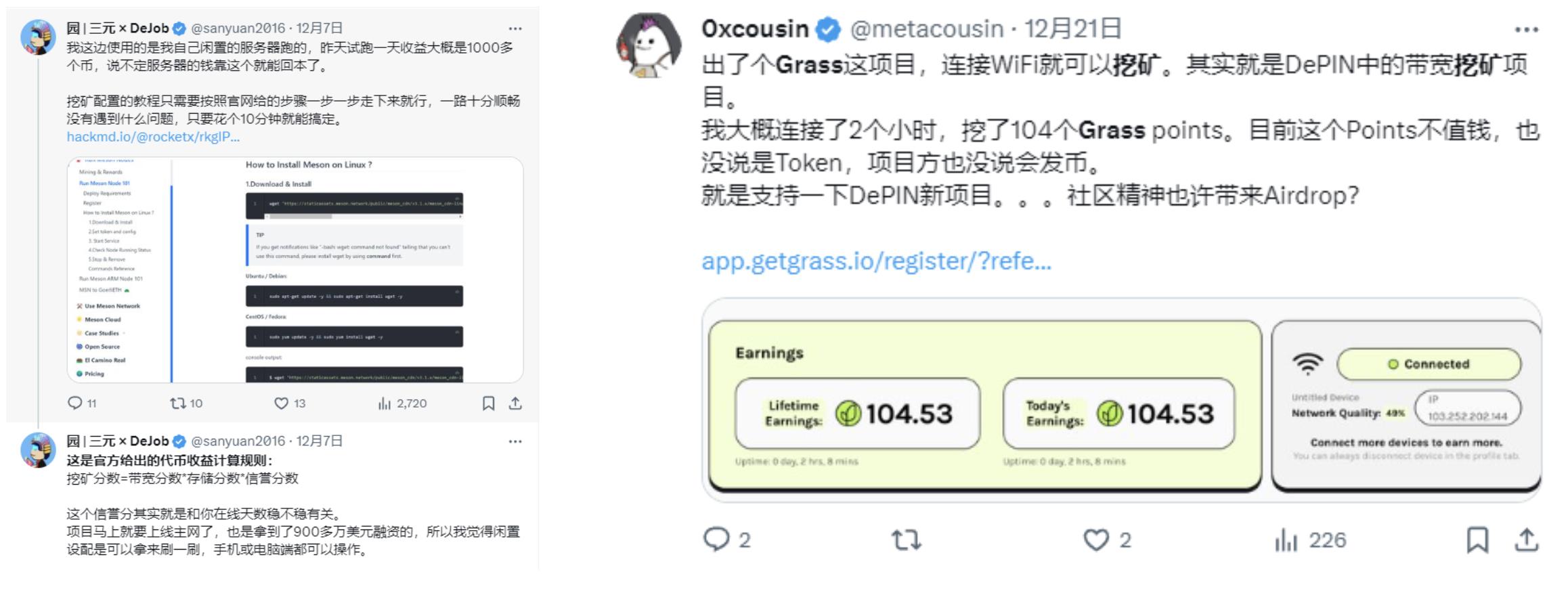

頂尖加密VC們在年度展望中反覆提及 DePIN,加之年末 Solana 生態復甦的熱度加持,讓 Helium Moble、DIMO 和HONEY 等一眾 DePIN概念項目的代幣迎來瘋漲;最近 Grass 也官宣了 350萬美金的融資,快速吸引了玩家們對於掛機“0擼挖礦”的興趣...

在賽道集體高潮的熱鬧之餘,不妨用投研思維冷靜思考一下:

DePIN 賽道增長的內在邏輯是什麼?現在扎進熱潮中還是不是個好選擇?

當 Solana 生態人聲鼎沸時,玩家扎堆湧入搶蛋糕的收益在逐漸下降,是否應該未雨綢繆,觀察更多其他被低估的標的?

如果要在新年中尋找 DePIN 賽道的新機會,就需要穿透 DePIN 的敘事邏輯,在市場焦點之外,尋找能夠支撐這一邏輯,但尚未被廣泛認知的項目。

從 DePin 來,往 AI 去 ,蒐集公有數據讓賽道天花板更高

對於 DePIN,從不同視角看待其敘事邏輯,投資策略和效果或許也會有區別。

-

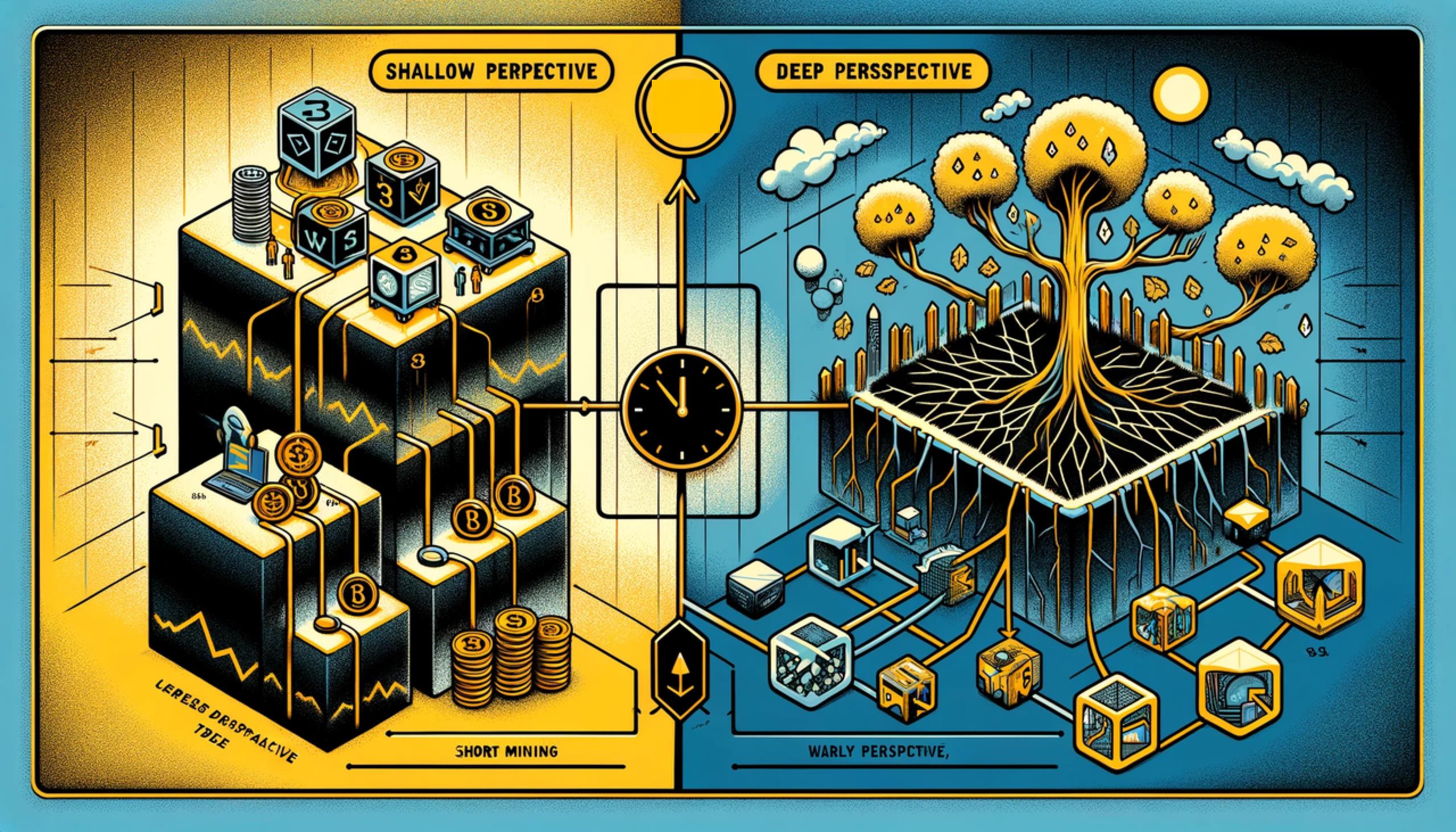

淺層視角:DePIN 等於設備挖礦

從最終用戶出發,這個視角沒有什麼問題。對設備要求的門檻越低,你接入項目網絡的時間越早,便能獲得越多項目代幣,一波挖提賣所賺到的收益也越多。

但顯然,這是一個博取短期收益的思路。

-

深層視角:DePIN 等於公有資源(數據)的去中心化蒐集

你是否想過,你挖出來的到底是什麼?

DePIN中個人的挖礦收益,其實是對資源貢獻(無論是駕駛數據、IP、地理位置、帶寬等)的獎勵。

在 Web3 激勵制度的安排下,大量的公有數據能夠以前所未有的去中心化方式被快速蒐集起來;數據越分散、越多樣,各行各業能夠利用數據所產生的價值也就越大。

但換做傳統模式下,沒有任何一箇中心化組織和機構,能夠有如此效率來獲取如此海量、分散和多樣的數據。

因此,DePIN 敘事的明線是設備挖礦,背後的核心邏輯其實是“公有數據的高效蒐集”。

讓我們再來捋一捋,讓這個邏輯變得更加簡單明確:

你擁有產出數據的權利 --- 你利用設備產出數據 --- 你讓渡數據的所有權 ---為其他數據需求做貢獻---最終,你獲得獎勵。

那麼,哪個行業需要使用被大量蒐集的公有數據?毫無疑問,需求最明顯的是AI模型訓練。

以熟知的GPT為例,其優異表現的背後,是 OpenAI 蒐集整個人類互聯網上大量公開文本數據進行訓練的結果。

而另一頭,誰有可能貢獻大量公有數據?自然是參與門檻低、設備成本低、技術條件限制小的 DePIN 項目。

但需要注意,在實際執行時,擁有互聯網IP數量的多寡,將直接影響為AI訓練而爬取公有數據的效率。因此理論上,DePIN項目的 IP資源越豐富,對於 AI 獲取公有數據的貢獻也就越直接。

因此, DePIN 作為硬件層蒐集數據供 AI 或更多行業使用,在雙重敘事的加持下,項目的天花板能做的更高。

這個思路,也在近期爆火的 Grass 上得到了印證。

Grass 母公司 Wynd Network的 CTO Chris Nguyen 曾公開表示:

“我們希望使公共網數據更易於被開源 AI 項目訪問,去中心化是唯一能夠以兼顧道德和高效的方式實現這一目標的途徑”

顯然 ,Grass 清楚自己的定位不僅僅在 DePIN 的硬件層面,更是要做輔助 AI 獲取數據進行訓練的助推器。

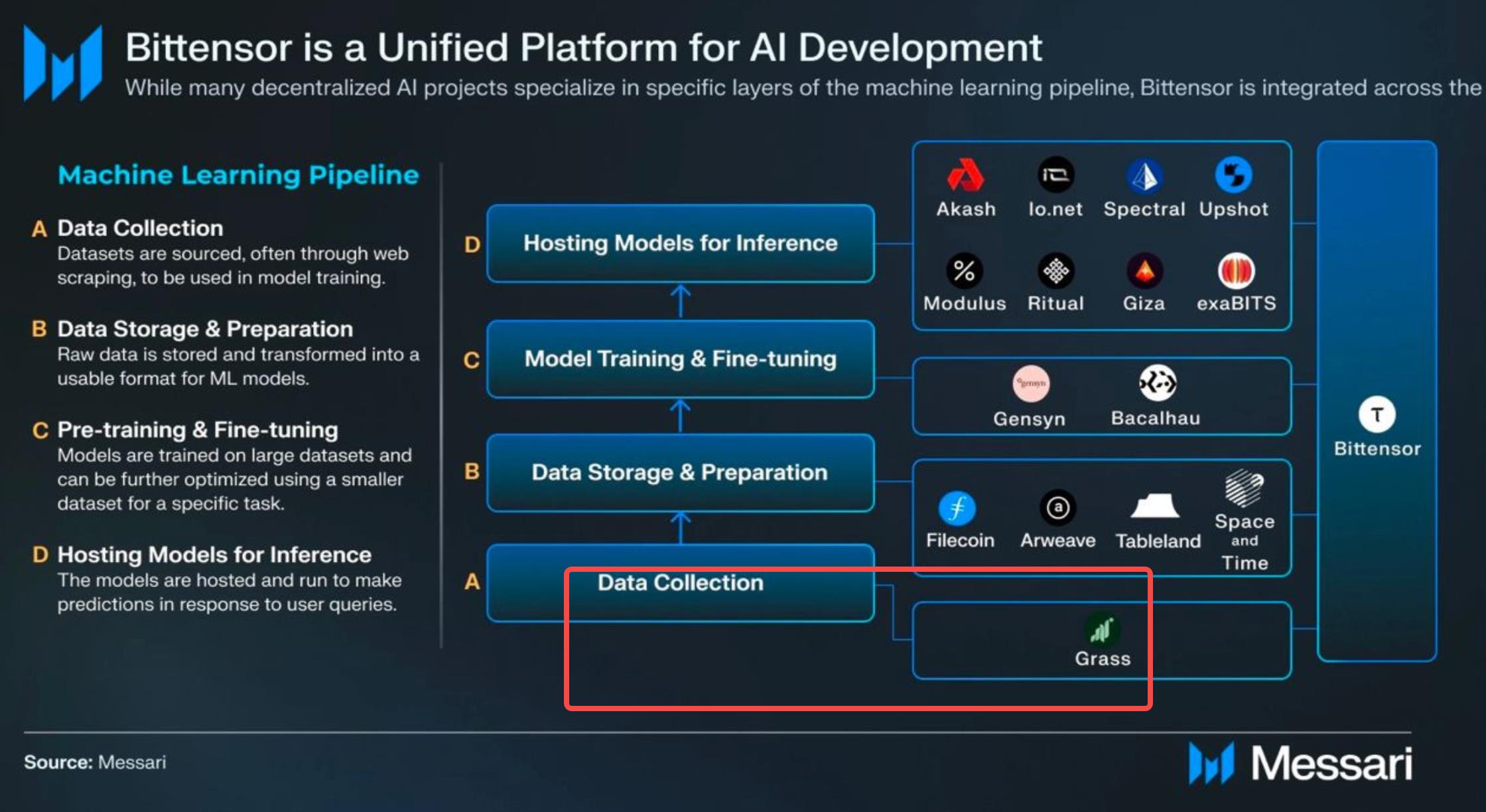

頂級投研機構 Messari,也曾在一個關於 AI 的研究中將不同的Web3項目進行過分類。而在 “AI 數據蒐集”這一類別中,被價值發現的項目似乎只有Grass一個。

Grass 大家都知道了,參與的邊際收益必然遞減;Solana 人聲鼎沸,也需要在別的鏈上看項目尋找生態差異化競爭的機會。

那麼,還有哪些 DePIN 項目符合以上敘事邏輯,能夠有利於大規模公有數據蒐集,並在AI數據訓練中發揮作用?

我們調研了多個加密項目融資數據庫,並結合不同項目的主營業務和當前發展規模,發現與 Grass 類似但有自身特點的項目還有兩個:

-

Wicrypt:主打非洲市場的閒置Wifi資源,用戶貢獻網絡資源以利於公有數據蒐集。但項目目前已發幣,且市場相對侷限,我們在之前的投研文章中已有介紹;

-

Meson Network : 閒置帶寬和IP資源的共享與利用,IP節點眾多且已有成熟商業模式,得到 Arweave 和 Filecoin 的支持。更重要的是該項目暫未發幣,作為Alpha收益來看,也值得進一步調研。

Meson Network :聚合閒置IP資源,解放公有數據需求

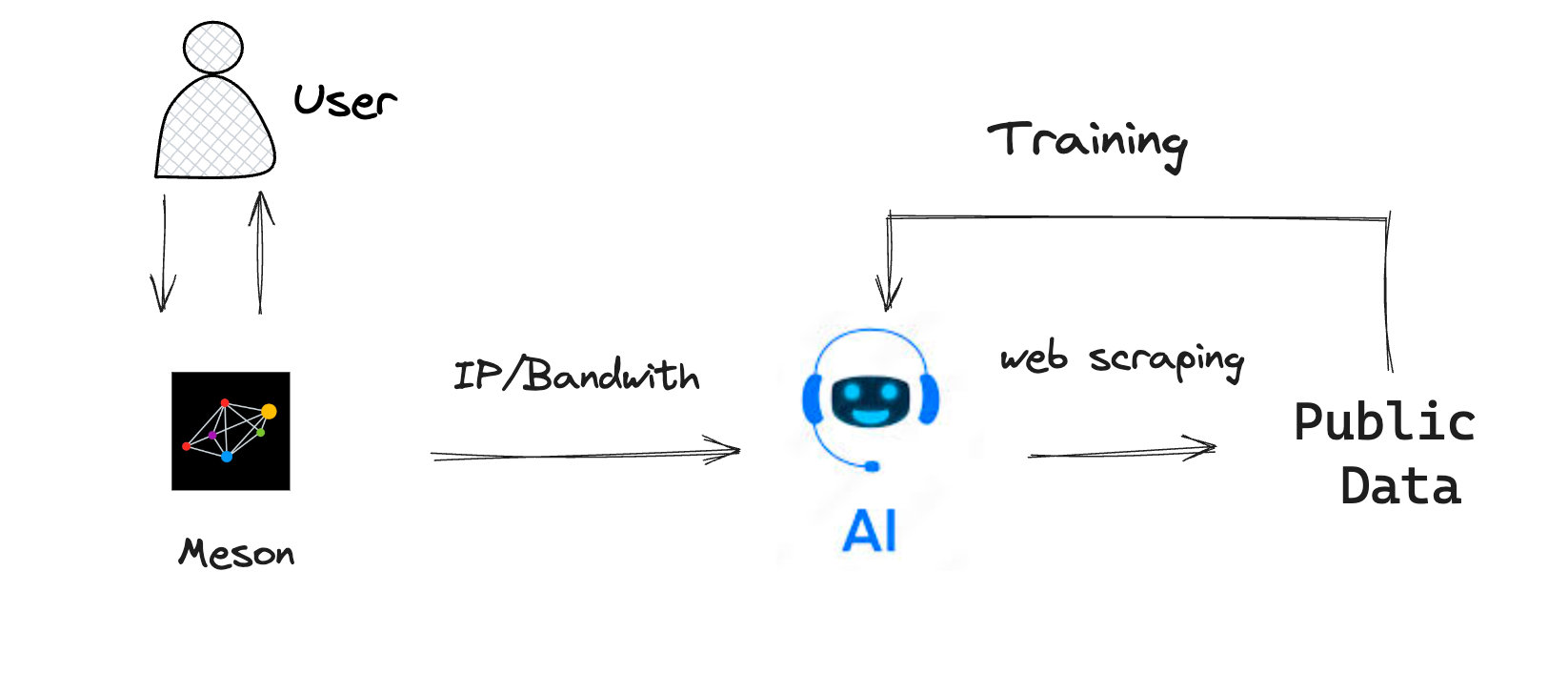

簡單來說,Meson Network 的業務是通過長尾市場和共享經濟的模式,匯聚全球不同地區其他人的閒置IP和帶寬資源,按一定規則分配給有數需求的人使用,從而形成一個去中心化的IP和帶寬資源網絡。

目前全球範圍內的任意住宅帶寬和商用帶寬(IDC,數據中心)都可以加入到網絡中來成為貢獻帶寬的節點;個人的手機、電腦等小型設備也可以加入,儘可能地降低了接入門檻。

作為出讓閒置資源的獎勵,接入該網絡的用戶可以獲得數量不等的MESON代幣獎勵。不過從官網產品頁面顯示,目前項目仍處在測試網,用戶獲取的代幣獎勵為以太坊測試網上發行的代幣。

在進一步查看項目當前的具體進展和數據之前,筆者更感興趣的是敘事契合度:

Meson 通過用戶的硬件接入,匯聚閒置的IP和帶寬資源,業務上確實符合 DePIN 的概念;但 IP 和帶寬資源,具體和數據蒐集與AI訓練是怎麼聯繫在一起的?

直覺上,當你將手機等設備接入這類項目的網絡時,最多隻能看到一個界面顯示你貢獻的帶寬,這個過程中程序既沒有讓你上傳數據,也沒有主動讀取你的數據。

這個問題,實際上也代表著一般用戶在對 DePIN 項目進行投研時容易產生的認知偏差 --- 認為 DePIN 硬件直接蒐集數據,數據直接為他人所用。

並不是所有項目都是如此。至少在 Meson Network等類似項目中,我們看到了 DePIN 的另一種效果:

不直接貢獻數據本身,而是為訪問公有數據創造更有利的條件。

如果這句話過於抽象,不妨考慮以下具體場景。

一位企業的HR正在對招聘候選人做背景調查,通過訪問 Linkedin 的公開數據,來了解候選人的過往就職和人脈關聯情況。但你親自嘗試就會發現,你的電腦在同一個IP環境中,點擊 Linkedin 的多個關聯頁面後就會被限制訪問。

再將場景轉向AI。假設某個 AI 模型訓練需要爬取大量維基百科頁面上的知識,同一個IP 的情況下,訪問多次維基百科的不同頁面後同樣也會受到限制。

小到背景調查,大到AI訓練,上述對公有數據的訪問場景十分常見。尤其 AI 模型的訓練更是需要大量持續的公有數據的爬取。但旺盛的公有數據獲取需求碰上 IP訪問受限,痛點和矛盾也由此產生。

因此,Meson Network 在做的事情,實際上並不是通過 DePIN的硬件層直接獲取數據,而是提供富餘的IP資源,為公有數據獲取和使用,創造更好的條件。

AI有需要、用戶能貢獻、項目創造條件,利用 Meson 彙集的大量閒置IP和帶寬資源,可以有效解放上述IP限制,從而助推公有數據獲取的需求。

這層供需匹配,才是構成項目貼合 DePIN 和 AI 敘事契合度的關鍵,也是我們認為其具有投研價值的重要原因之一。

但顯然目前的市場中,對於 DePIN 設備挖礦短期收益的單純關注,遠高於背後這套為數據獲取創造條件,進而促進IP資源供需匹配的邏輯;雖然後者更不容易被人察覺,但更有可能帶來一個DePIN項目的真實業務價值和收入。

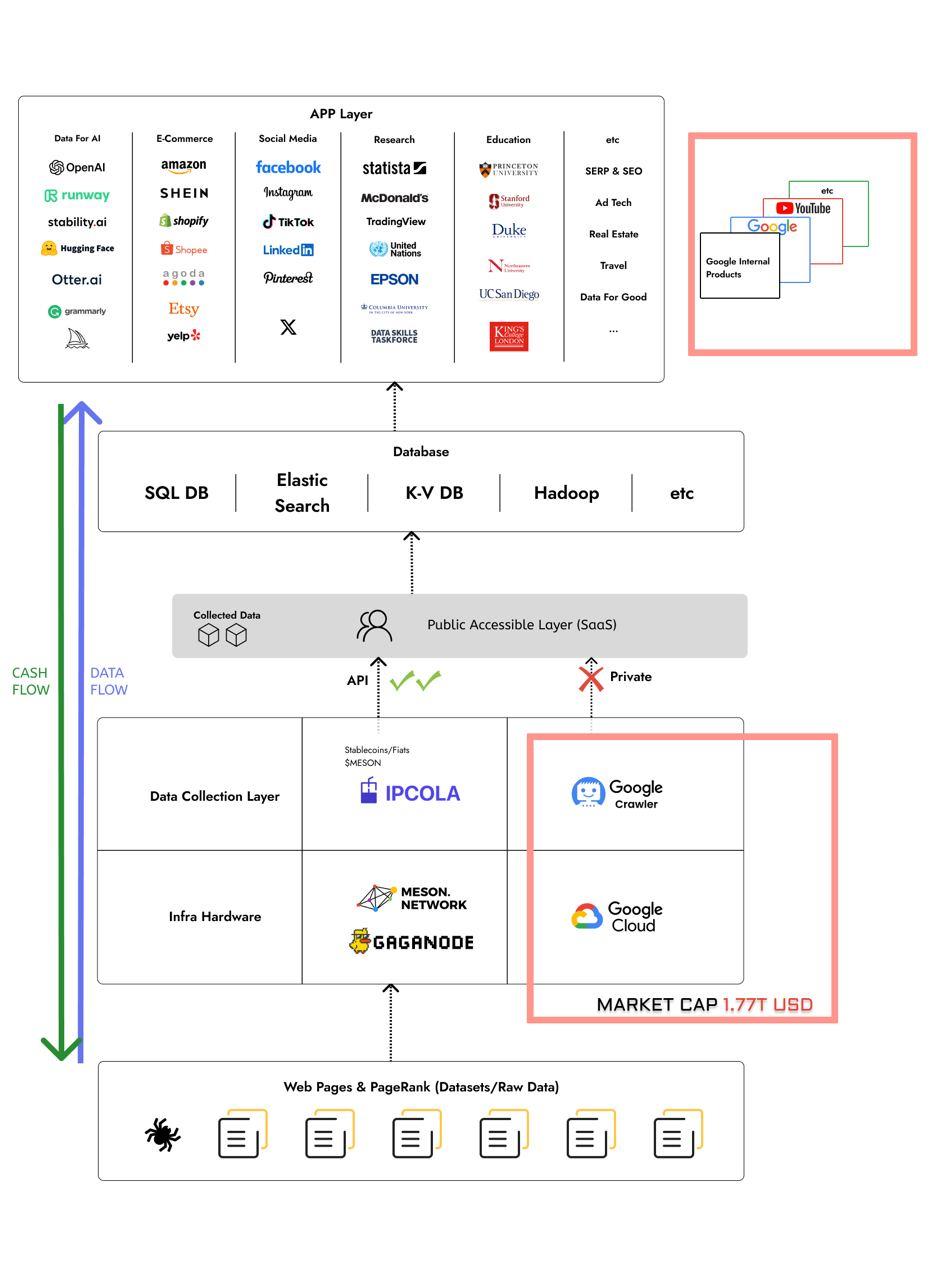

讀懂 Meson Network 的業務邏輯之後,下面我們再來分析它具體是如何實現的。

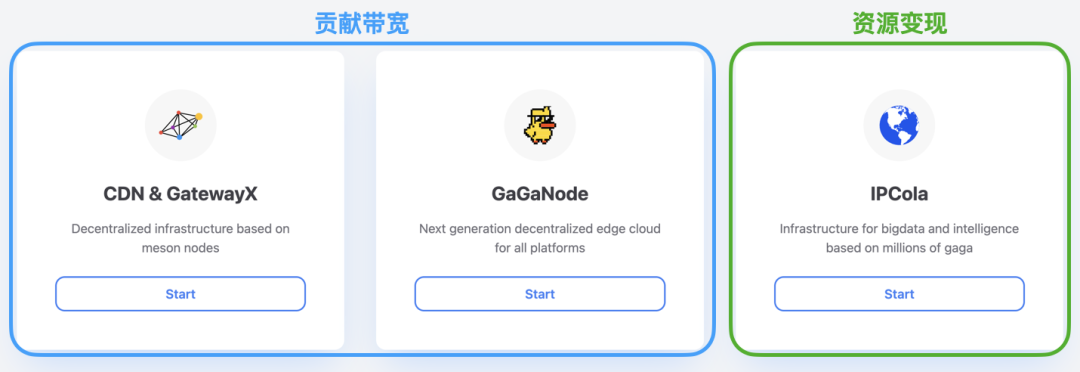

目前 Meson 的產品可以分為兩類,貢獻IP和帶寬資源,以及資源變現。

與 Grass 不同的是,Meson 在貢獻IP和帶寬的產品上,同時允許企業級和個人用戶以不同的服務器、手機或電腦等設備接入;

與此相對應的兩個產品分別是 GatewayX 和 GagaNode,前者面向對象是全球的商業閒置IP和帶寬,例如企業級數據中心 (IDC)中的富餘資源等,其中最典型的使用場景就是 CDN 服務:在離目標用戶近的 IDC 處緩存所需文件,用戶訪問時利用該處帶寬進行傳輸。

但該業務離C端用戶較遠,並不是本篇重點介紹的對象。

而後者 GagaNode,任何用戶的家庭路由、電腦、手機甚至是樹莓派等小型設備均可接入貢獻自己的IP和閒置帶寬,形成了更加廣泛的長尾市場,組成了一個 DePIN 設備構成的IP和帶寬資源網絡。

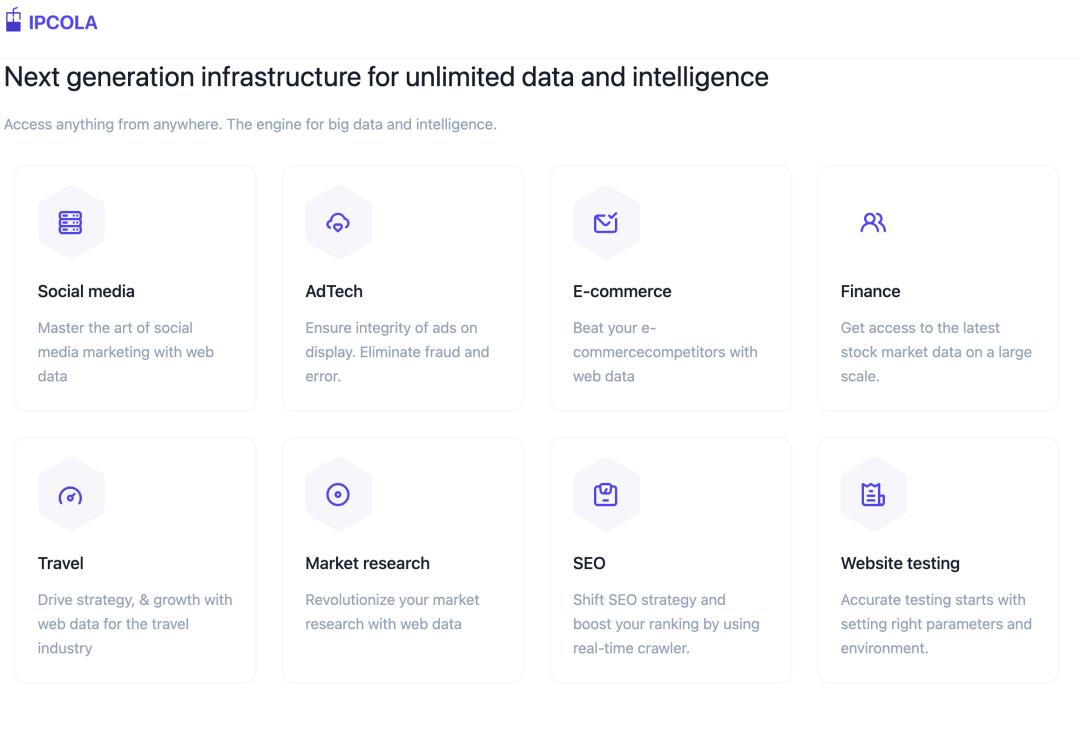

同時,另一個產品 IPCola 則負責將這些匯聚起來然後再分配,進而在AI模型訓練、數據加速/緩存、反廣告詐騙、網絡安全和數據爬蟲等方面,為不同地區的其他用戶帶來價值。

該產品也直接對應著我們在前文中提到的“公有數據高效蒐集”,你可以在 IPCola 上使用不同地區的多個IP來訪問數據。

讓我們再將 Meson 的這幾個產品放在一起看,就更容易弄懂這套“從 Depin中來,到AI中去”的業務流程,如下圖所示:

-

Gaga Node 充當 DePIN 中的物理硬件層,通過激勵形式,聚合世界各地大量用戶的閒置IP帶寬資源;

-

IP Cola 將上述IP資源進行處理和加工,充當數據蒐集層的作用,並通過API等形式對外開放;

-

需求方利用多IP能力爬取公共互聯網上受IP訪問限制的各類網頁,形成數據集和原始數據;

-

原始數據存入數據庫中,可利用數據進行AI模型的訓練等;

-

數據庫中的數據,再按照一定規則和需要,開放給需求方(AI知識庫、電商、社媒畫像分析和研究等等)

這套業務流程,在某種程度上已經跳出了一般意義上我們所理解的 DePIN,而是更像一個數據基礎設施所提供的功能。

在傳統互聯網範疇中,谷歌等數據公司實際上壟斷了上面的業務流程:

-

谷歌雲背後有海量的服務器,也意味著海量的IP資源支撐,能夠為自家業務爬取整個互聯網的公有數據創造條件;

-

谷歌爬蟲承擔實際爬取任務,大規模爬取數據,形成自家的搜索引擎、數據分析和AI等產品服務,並具有變現能力

-

你可以通過API獲取這些數據服務,前提是付費;但本質上這個API仍是谷歌私有的,談不上開放。

而在 Meson 的這套業務流程中,可以明顯看到:

-

Gaga Node 以去中心化硬件的形式,在追趕谷歌雲海量服務器能提供的資源;

-

IPCola 以開放API的形式讓需求方獲取公共數據更容易,實際上也和谷歌的私有API形成了對比。

更為重要的是,相似的業務對比,也為項目的估值提供了一定的參考。

從估值的角度來講,當前谷歌雲和谷歌爬蟲加在一起的市值超過了 1.7萬億美金,作為傳統互聯網行業的數據霸主,谷歌龐大體量下的業務價值無可厚非;

而作為 Web3 項目,開展類似的業務顯然不能瞬間做到谷歌這麼大的體量,但參考谷歌這塊業務的市值,很容易明白 Meson Network 的業務潛力。

並且,筆者認為讓人感到最興奮的地方在於,IP資源貢獻這個業務並不怎麼挑設備,也不怎麼需要認知和學習,某種意義上比所謂的遊戲和社交更容易出圈和 Mass Adoption 。

因為不需要使用和理解,一個普通用戶連接到網絡中,就已經出圈了。

唯一需要打磨的,是這些業務的UI和推廣。越是用戶友好的界面和引導,就越有下載和連接的可能。

真實收入,填補 DePIN 賽道殘缺的商業閉環

聊完業務模式後,我們下一個感興趣的話題是項目的收入情況。

目前大部分DePIN項目仍處在”搞基建,堆硬件“階段,例如Hellium 的 Mobile 設備,Grass鼓勵網頁端插件,Dino宣傳有多少車輛接入了網絡...

看似熱鬧非凡,但實際上關鍵的商業問題沒有更多披露:

通過DePIN 硬件獲取到數據後,已經有人在用這些數據了嗎? 是怎麼定價的?有成熟的商業模式嗎?

你貢獻數據,造福他人使用。這更像是一種“明天會更好”的商業預期,但實際上可能當下並沒有產生穩定的收入,這也是大部分 DePIN 項目的通病。

沒有收入,後果只能是代幣價值稀釋、挖礦收益不可持續、營收入不敷出。

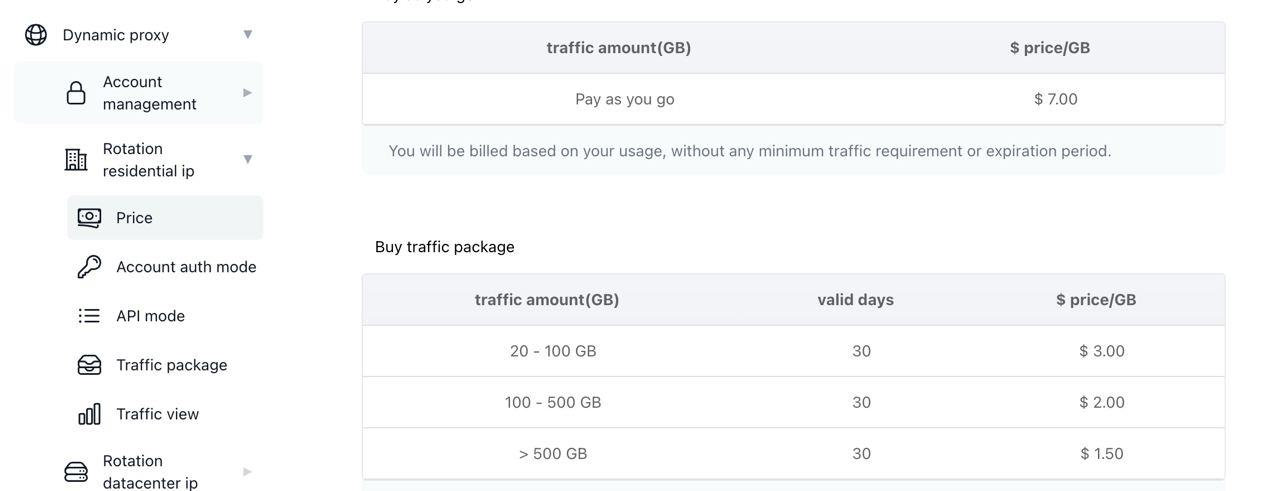

相較而言,Meson Network 的 IP Cola 是 DePIN 賽道中為數不多的,已經在數據需求側有真實的報價、成熟的商業模式和實際營收的項目。

我們翻了翻 IPCola 的官方文檔,其產品定價頁面也顯示,目前使用IP資源有兩種計價模式:按需支付和流量包。

前者定價 7美金/GB,而後者則按照一定GB的配額來支付固定費用,用的越多定價越便宜。

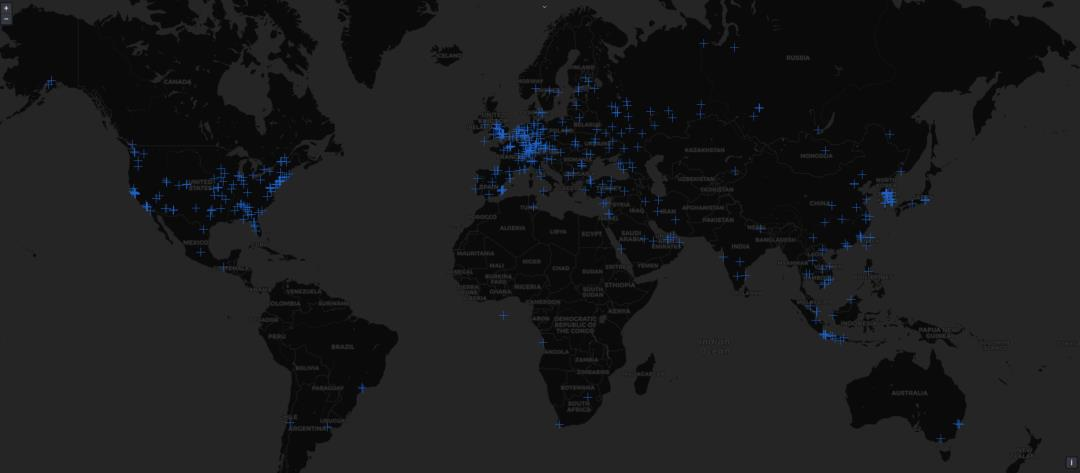

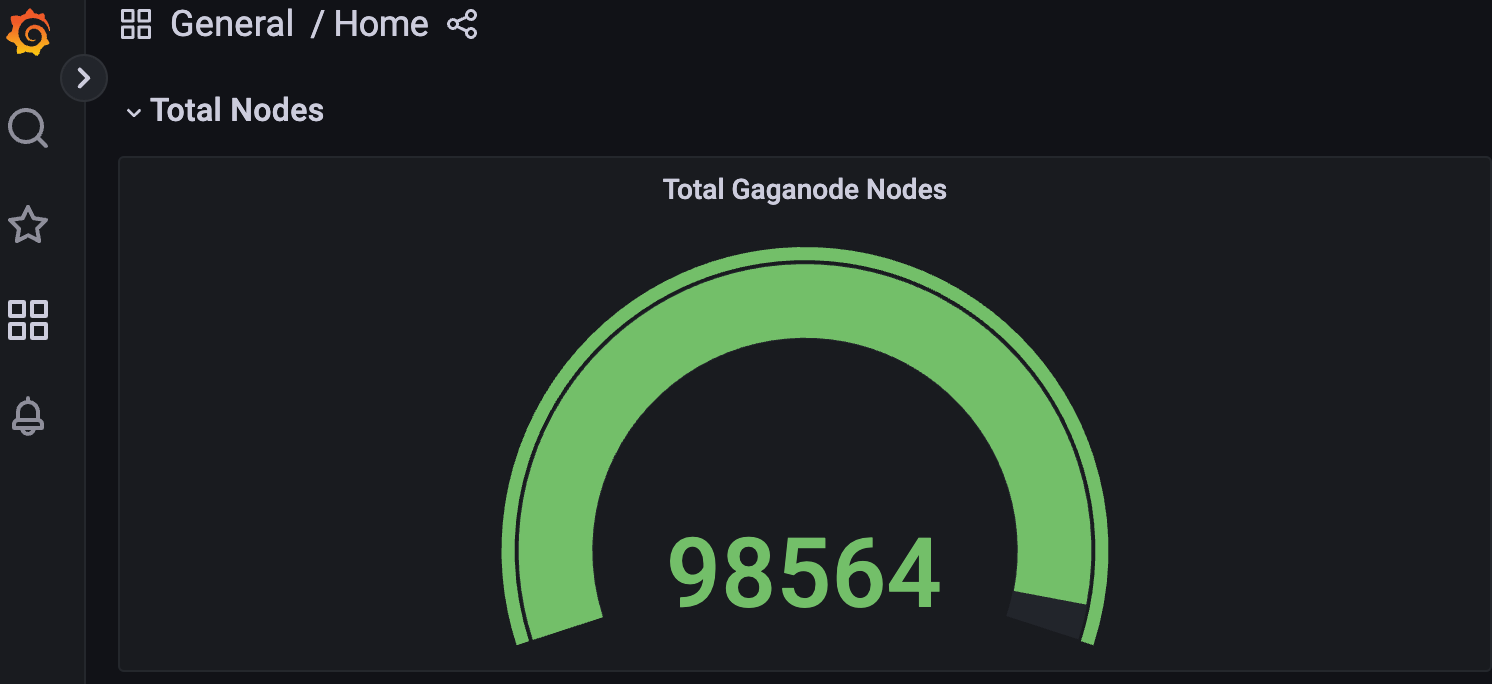

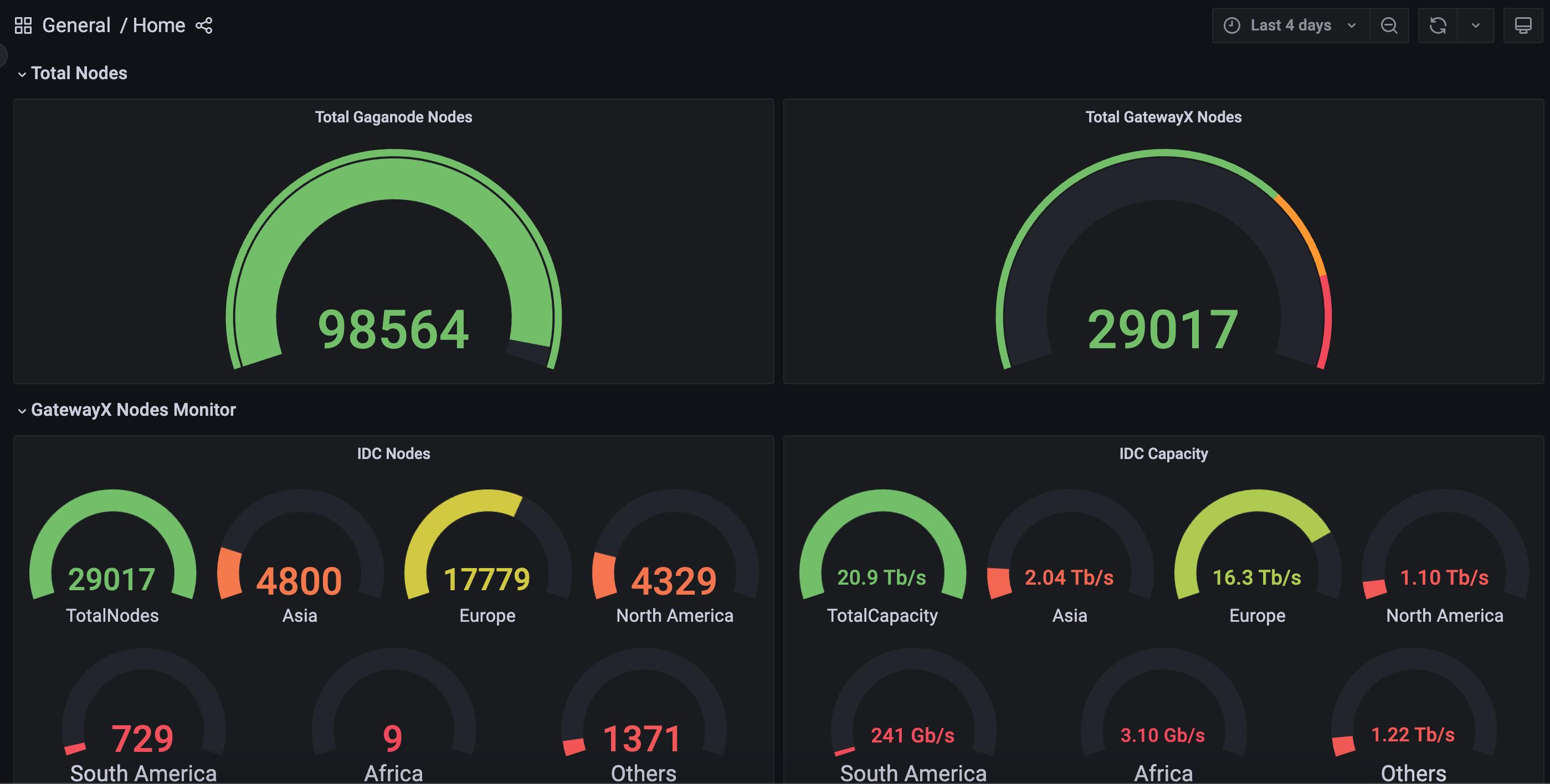

在之前相關的調研和採訪中我們也發現,Gaga Node 目前在全球150個國家分佈著大約9.6萬個節點,依託這些節點貢獻的資源,IPCola 的產品半年營收已穩定在百萬美金以上。

而這些營收,由實打實的IP和帶寬需求產生,並非面向VC敘事的PPT上的估計數字。

雖然Web3項目的估值不能完全借用傳統資本市場的基本面邏輯,但主營業務的持續和健康,對於Web3投研來說仍有正向參考意義,尤其考慮到大多數項目做不到真實收入的情況下。

我們認為,DePIN不僅在供給端需要鋪硬件,更需要在需求端盈利產生收入。這對於提振幣價、做市和管理預期來說都有好處。

Meson Network 目前尚未發幣,但基本面良好的情況下,市場表現值得期待。

但項目究竟能做到什麼程度,或許可以用現有同類項目進行比較以提供參考。

Meson VS Grass ,誰更有潛力?

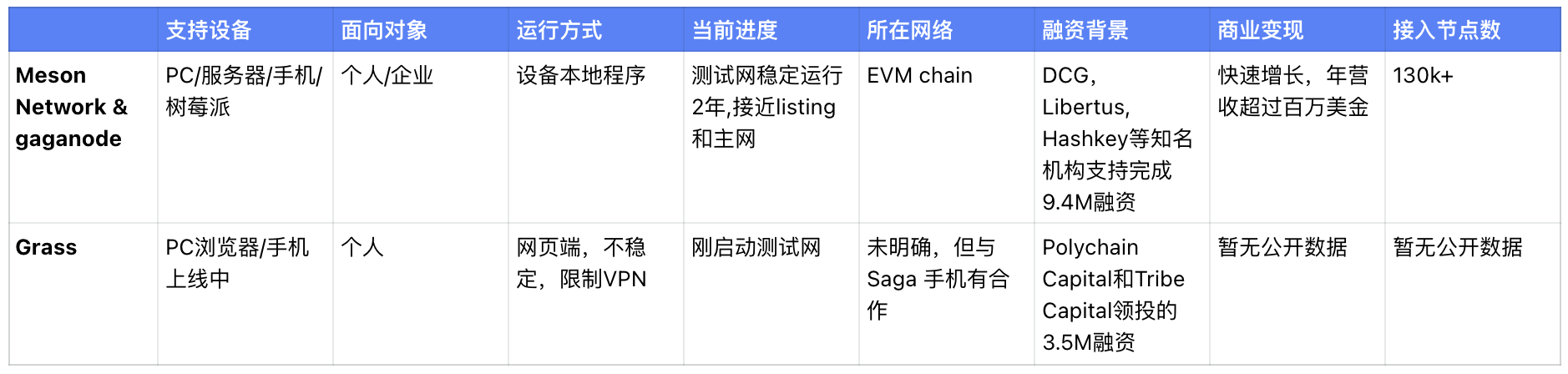

目前,Grass 和 Meson Network 在業務邏輯上類似,考慮到二者都沒有發佈代幣,我們可以對二者進行一個簡單的對比。

對一般讀者來說,自然更關心挖礦收益。考慮到兩者都沒有發幣,且都在測試網階段,產出的代幣無法以實際價格計算,且規則也不盡相同,在此僅做粗略的數量比較。

-

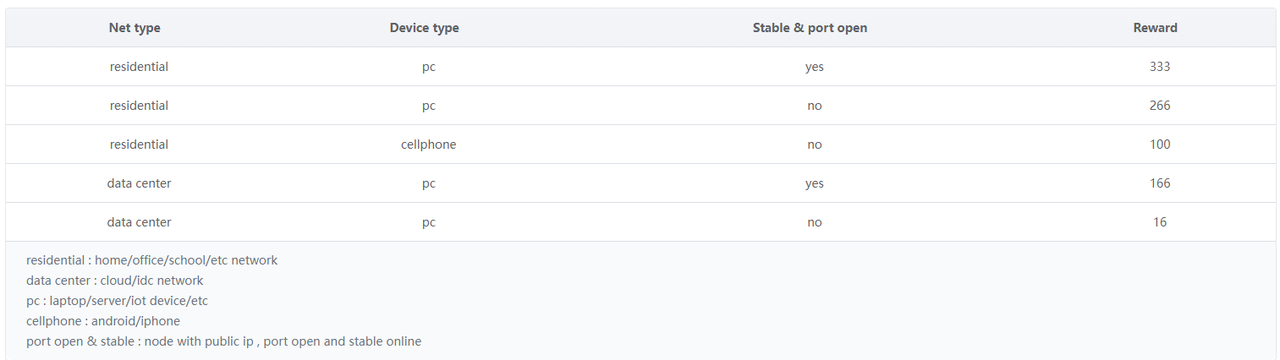

Meson的計算規則,代幣產出與網絡類型、設備、端口情況、所在地區以及同一IP中設備數相關,理想情況下,每15-30分鐘為一輪計算,單設備每一輪最高能獲取333個測試網代幣獎勵,實際會隨以上各種因素乘以不同係數衰減。

實際情況下有推友實測,服務器設備每天能夠通過Meson獲取1000個測試網代幣,而Grass個人設備估算24小時大概也能挖到大概1000+個積分左右。

這裡的問題在於,我們並不能預估兩個項目的代幣單價和上幣時的市場情況,因此挖礦效率只能從數量上比較二者獲取測試代幣的絕對值。

但正如前文所述,Meson的比較優勢是:

-

擁有可能是同賽道第一的節點數量,GagaNode和GatewayX兩個產品加起來在全球有接近13萬的節點;節點越多,網絡效應越強,IP資源也更廣,理論上能夠帶來更廣泛的市場服務,行業佔有率將會以冪指數級別擴張。

-

對 Meson 目前的9萬多個公網IP數量和22.7Tb/s 商用帶寬資源進行粗略估值,其資源體量遠超Grass,尤其是考慮到 Grass 於近幾個月剛剛啟動。

同時,我們也在多個維度上,對 Meson 和 Grass 進行了全方位的比較,結果如下表所示:

總體上看,兩個項目互有優劣,但Meson依託眾多的節點,產品運行更穩定,商業模式也更清晰。

此外,有消息稱 Meson Network 近期將發佈代幣,這無疑給了關注 DePIN賽道的玩家們一個近水樓臺先得月的理由:

既然賽道相同、業務相同且各有所長,如果對Grass的0擼挖礦感到 FOMO,為何不考慮收益更近的 Meson?

兩個項目除了都有接入網絡挖礦以獲取測試網代幣外,目前我們發現 Meson 還有簡單的關注社媒交互活動,可以領取到測試網代幣。

對該活動感興趣的讀者,可以查看如下教程以快速完成任務。

DePIN VS 谷歌雲的未來暢想

從數據獲取的角度出發,DePIN 賽道的Meson在做的或許不是硬件生意,而是數據生意。

傳統互聯網,谷歌雲依仗大量分佈不同地區的服務器和IP,能夠順暢通過爬蟲蒐集公共數據,進行數據組織和開放,做數據生意;但API不開放,形成寡頭壟斷。

DePIN 模式下,去中心化的節點們是否能貢獻IP和帶寬資源,形成一個富餘的資源市場,供需求方進行調用,從而試圖追趕谷歌雲服務器的差距,以更加開放的姿態,達到近似的效果。

當集中服務器與 DePIN 展開PK, 當開放API和激勵機制對上封閉API和傳統商業模式,DePIN做激勵層通過硬件創造獲取數據的條件,或成為整個賽道接下來的重點發展方向。

以 Meson 當前的節點規模和業務經驗來看,也意味著其可以牽頭制定相關的 DePIN 標準,進一步推動整個賽道往前走。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News