以 RWA 項目方角度,聊聊搞 RWA 項目真實踩過的坑

TechFlow Selected深潮精選

以 RWA 項目方角度,聊聊搞 RWA 項目真實踩過的坑

RWA 項目坑多,發車請注意~

撰文:inpower 王駿

RWA 是通過區塊鏈技術將真實世界資產(Real World Assets) 代幣化。

本文以 RWA 項目方的角度,科普一下搞 RWA 項目真實踩過的坑,另外關於行業切入點選擇可參考關於 RWA 的 6 點不靠譜觀察。

現實資產代幣化的風,其實已經吹了好多年了。

今年又吹起來了。

理論上 RWA 資產類型可以有很多,可以是實物資產如房產、藝術品等,可以是金融資產如股票、債券、現金等,還可以是 IP 或者版權等知識產權類資產。

上一輪週期除了穩定幣(勉強算 RWA 吧),其他 RWA 項目都沒怎麼出過圈。

今年的行情是隨著美國加息週期,通過國債帶動的。

香港本地的政策其實也是更偏向香港金融資產上鍊,不僅在 DLT 發債上動作頻頻,昨天還發放了 STO 牌照。

筆者認識不少上一個週期的項目方(不少還活著),和大家探討一下他們碰到了哪些坑?

更重要的可能是:這個週期已經發生或需要關注哪些變化?

01 RWA 不變的幾個基本步驟

在關於 RWA 的 6 點不靠譜觀察提到過一個觀點,引起過一些共鳴:

RWA=法律 + 代碼

所有的資產,要麼是法律支持的,要麼是代碼支持的。

而 RWA 資產,可能法律和代碼都要支持。

既然是這樣,RWA 項目可能有幾個基本步驟是怎麼都繞不開的:

-

資產採購

既然是 RWA 真實世界資產,那至少肯定還是要有資產的嘛。

無論是現金、股票、還是房產,至少資產類型要在代幣發行前確定好。

採購的時間,有的良心項目會提前採購,有的項目則是在投資者購買代幣後再去採購。

總之,資產採購是必須的。

如果不涉及資產採購(例如 defi 的合成資產),那就不算 RWA 項目。

-

資產託管

託管是很多項目方或者投資者比較容易忽視的一點。

但從合規角度看,可能所有的 RWA 項目方和監管最後都需要在託管方案上達成某種程度的一致。

畢竟如果完全沒有託管方案,很容易出現項目方跑路的情況。這也是西方資本主義發展幾百年下來血淋淋的教訓。

如果是實物資產可能要涉及在某個物理場所的儲存,非實物資產(IP/ 金融資產等)也會需要託管或信託公司。

底層資產跑路,在傳統金融行業也是時有發生。我國獐子島的扇貝,就會經常根據上市公司主體的市值關係需要頻繁活動。這種事情在 RWA 初期會只多不少。

-

代幣分發

無論是傳統金融資產,還是 RWA,甚至包括各種土狗幣,分發都是項目方十分重視的環節。

在傳統金融領域,資產的分發主要通過各個券商和基金經理。

在加密貨幣領域,交易所和空投可能是代幣分發的主要場景。

RWA 資產代幣現在會比較尷尬,加密貨幣的用戶看不上這類資產沒什麼想象力,傳統金融領域的客戶又因為監管和底層資產的不確定性常常處於觀望狀態。

-

後續服務

和其他傳統金融資產一樣,RWA 的底層資產也是需要後續維護的。

如果是實物資產,可能需要涉及到倉儲甚至物流,就算是房子這種不動產也要經常打理。

如果是非實物資產,也要有定期的淨值計算 / 合規成本等。

我們根據這些基本步驟,稍微深入探討一下里面的坑和機會

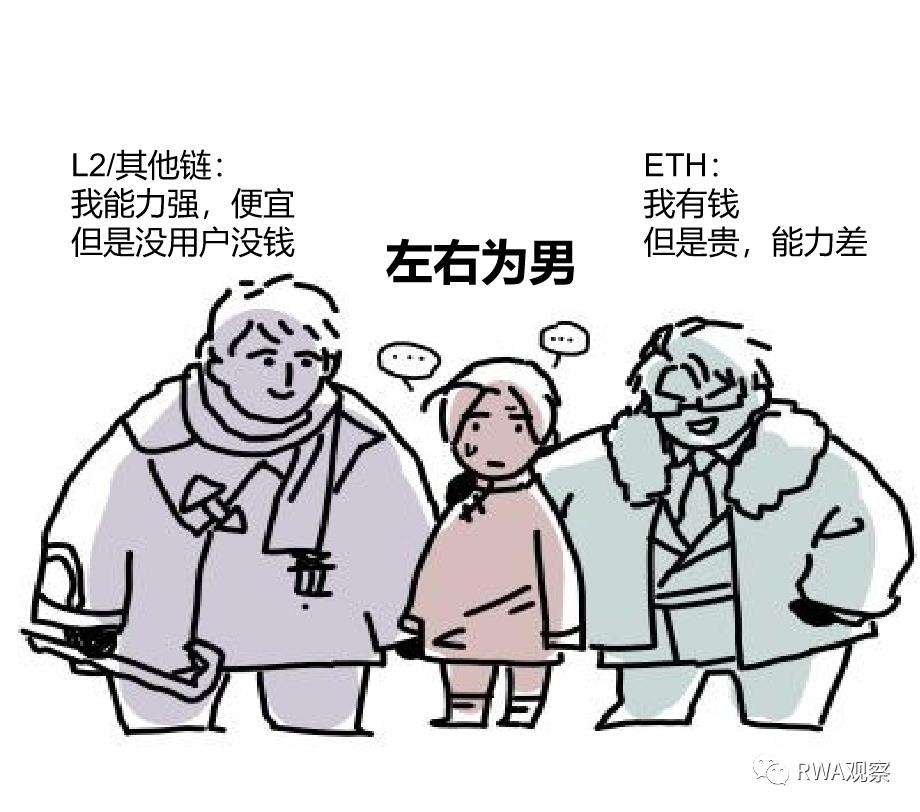

02 鏈上基建是個坑

雖然區塊鏈的技術發展日新月異,但是資產上鍊後,鏈上基建對資產的通流性還是會產生很大影響。

目前流動性最好的公鏈應該算是以太坊了吧?

但是以太坊的可支持的交易吞吐量實在有限,而且交易手續費還賊貴。不太客氣的說可能只適用於概念或者玩具型項目,相對於傳統金融的性能和成本,完全沒法比較。

如果採用以太 L2 或者其他公鏈呢?

那就會碰到資產上鍊另一個噁心的問題:跨鏈。

在手續費低且性能高的 L2 鏈或者其他公鏈上,通常會發現用戶在這條鏈上不一定有錢。

所以我們要麼期待未來會有一條鏈,既便宜、性能好、還用戶多;要麼就期待有些牛逼的項目方,可以解決好跨鏈的問題。

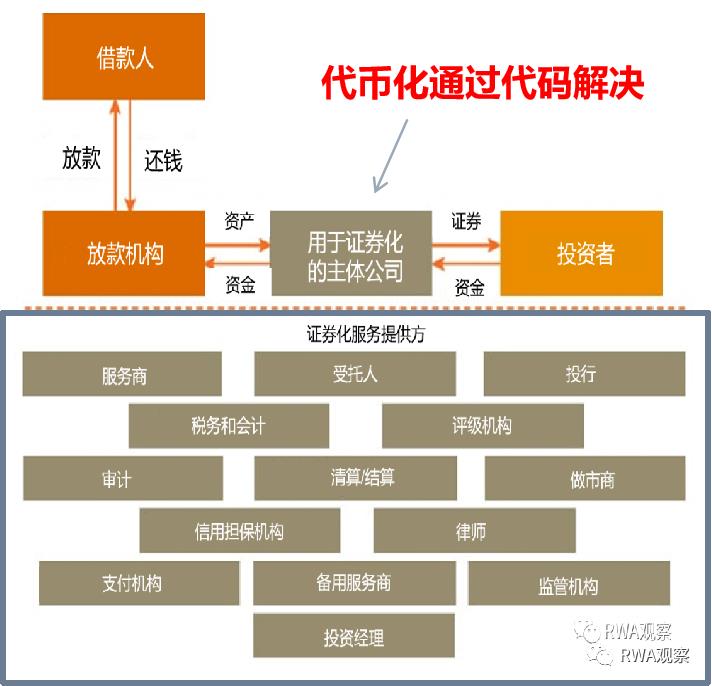

03 傳統金融中間服務也是坑

RWA 和傳統金融在資產證券化,在本質上區別其實不大。

只不過一個是把資產變成代幣,另一個是變成證券。

理論上代幣化是可以簡化傳統金融服務的中間環節,詳見 RWA 未來天王山之戰:革資產證券化的命。

但正如 RWA 骨灰級先行者,匯力基金的大佬葉開所說:

按 SFC 的通函來看香港認為 RWA/STO 就是代幣化的傳統證券,數字債、數字 ABS 和數字 REIT

所有的 (RWA)產品設計都要加一層傳統金融(基金 /Fund)的殼,然後把殼代幣化。

保守的一塌糊塗,而且到處都需要錢,要求聘請 SFC 所認可的 DLT 平臺商,錢包,持牌交易所,託管商,做市商,審計、律所,外部顧問等。。。

這樣不僅沒有節約任何環節,而且還會在原有基礎上增加鏈上步驟。

所謂脫褲子放屁,就是這樣了吧。

04 監管政策不明確的坑最大

之前談到香港發放了 STO 牌照,對 RWA 算是利好;但仔細看內容對 RWA 產品的限制也很大。

無論如何,這也算是比較明確的監管態度了。

有的地區(如美帝)的態度現在則更加曖昧,SEC 對比特幣現貨 ETF 的申請也是猶豫不決。

主要是這裡面未來牽扯的利益可能實在太多。

當今世界的金融體系,Swift 和美聯儲是核心節點,基本上所有涉及到美元的交易他們都有辦法進行制裁和限制。

因此在新的技術方案出來的時候,直接放棄現成的利益是很難的。

好在目前從技術上是能夠在保障美帝原有利益基礎上,實現代幣化的(詳見美帝的陽謀?詳解美聯儲和 Swift 的代幣化方案),但目前這個方案還在概念階段,等到實施還不知道是猴年馬月呢。

在此期間,如果美帝還是堅持要求在原來的中心化節點體系內進行結算(如 DTCC/Swift/Fedwire),那相當於 RWA 在全球都要脫褲子放屁了。

05 市場認可度不夠

對於 RWA 項目來說,優點是有底層資產加持,價值穩健;缺點則是缺乏像其他加密貨幣那樣的想象空間。

如果監管政策明確,那大量傳統的分發渠道(如銀行 / 財富管理公司等)都會很樂於加入。

如果代幣標準統一,購買限制少,那相信上交易所也是可能的。

然而現在銀行巨頭自己發行的存款為底層資產的代幣,也只能限制在自家銀行內流通(詳見除了貝萊德,其他金融巨頭有哪些佈局?),那銀行更不敢賣別家的資產了。

至於 RWA 資產的標準之爭,DTCC 可能還會有自己的想法。

另外當下 meme 和各種生態玩法項目滿天飛,不少人都選擇放棄偏見,擁抱泡沫了。

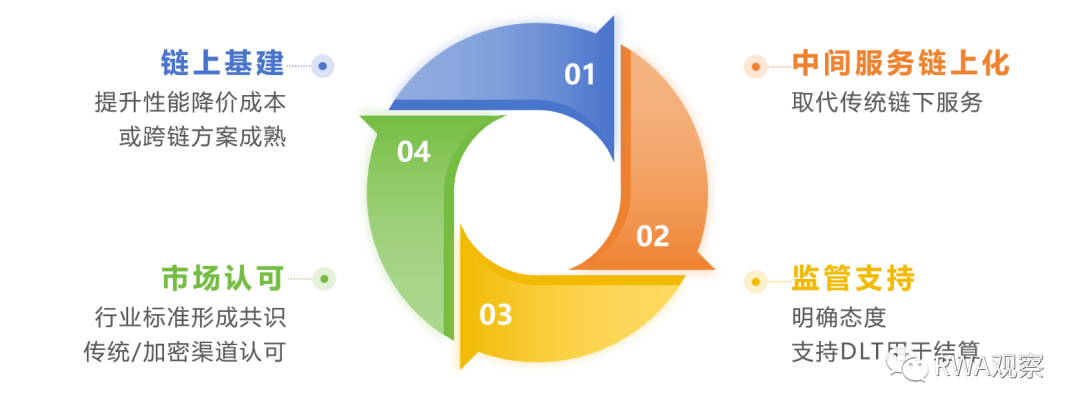

06 增長飛輪悄然開啟?

RWA 雖然面臨這麼多問題,但畢竟未來可是一個百萬億美元市場呀。

目前穩定幣單一賽道的 TLV 就超千億美元。

如果 RWA 在下一輪牛市中破圈,可能需要哪些變化呢?

我自己編了一個增長飛輪供各位拍磚參考哈:

和上一輪牛市相比,目前的鏈上基建應該說成熟很多了。

尤其是各種以太坊 L2 鏈,可能是不少 RWA 項目方的上鍊首選。另外如果類似 chainlink 這種項目方,能更好的解決跨鏈問題,也是對市場的長期支持。

鏈上基建的成熟,會降低鏈上成本,有助於實現金融中間服務鏈上化。

類似於 Centrifuge 這樣的項目,正在努力把各種原來的鏈下中間服務搬到線上。當然還有更多服務於 KYC/ 反洗錢 / 財務 / 審計相關的專業性鏈上項目方,已經在服務各種鏈上生態了。

相信未來監管原則是「同樣的行為,同樣的監管」,就是說中間服務無論是通過鏈上還是鏈下提供的,對於監管而言應該地位一致。

在很多地方,DLT( 分佈式賬本技術)已經獲得了立法層面的認可,甚至 Swift 和美聯儲都提出了自己的概念方案。

鏈上中間服務的成熟,會助推監管按照「同樣的行為,同樣的監管」的原則,為全行業正名。

在監管層面的態度明確後,相信行業標準的制定、傳統渠道的接納也就是時間問題。

RWA 資產藉助渠道的力量,如果資管規模和交易量達到和證券化差不多的量級,則會為鏈上基建帶來新的業務生態和盈利點,而進一步促進基建成熟。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News