以 Magpie 為例,解析 subDAO 的最佳實踐

TechFlow Selected深潮精選

以 Magpie 為例,解析 subDAO 的最佳實踐

Magpie 專注在治理權賽道,與 subDAO 模式可以說是天作之合。

成長性對於投資回報至關重要,然而在web3,能夠成功拓展新業務的項目少之又少,老項目新業務多半競爭不過與之競爭的新項目 subDAO + 執行力或許是這個問題的答案。

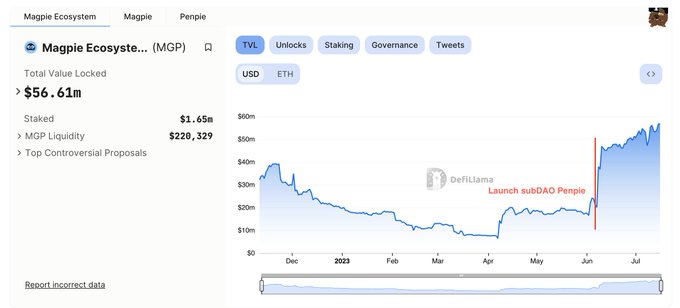

從 Penpie 到 Radpie, Magpie 正在以 subDAO 模式快速擴張,本文將以此為例,為你剖析 subDAO 的最佳實踐。

什麼是 subDAO?

如今subDAO 也有 MakerDAO 的 Spark 這類未成功的例子,但這種還沒有獨立代幣的沒有太多參考價值。我們認為一個合格的 subDAO 應當具有以下特徵:

1. subDAO 有獨立代幣,有獨立擴張能力;

2. ParentDAO 持有較多 subDAO 的權益;

3. ParentDAO 和 subDAO 之間互惠互利。

以 Magpie 的subDAO,Radiant Capital 的 yield booster Radpie為例。

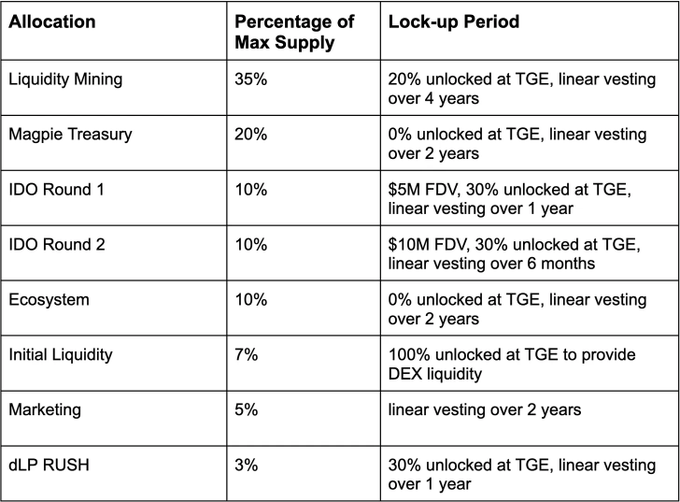

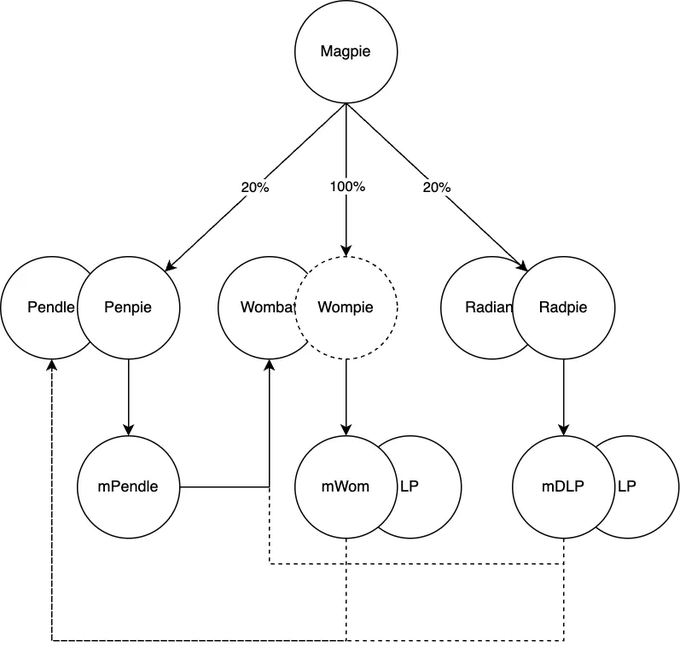

Radpie 將發行 $RDP,其中 Magpie 國庫持有 20%,此外 30% 的 IDO份額也會給到 MGP,這意味著:

1. MGP 持有者可以分享 IDO 收益;

2. MGP 持有者將在未來可以享受到 $RDP 的“分紅”。

3. Magpie 對 Radpie 有極大的控制權,進而擁有對 Radiant 的較大治理權;

4. Radpie 將會利用 Magpie 的團隊資源進行快速啟動。

subDAO 模式有哪些優勢?

1. 信譽,subDAO 繼承 ParentDAO 信譽,便於啟動;

2. 增長,獨立代幣使其可以有充足的激勵增長預算;

3. 敘事,subDAO 代幣緊跟新敘事,使 ParentDAO 也能夠跟上新敘事;

4. 循環,subDAO 在 ParentDAO 生態內聯動以及共享資源,提升效率;

5. 槓桿,放大 ParentDAO 影響力。

信譽

幣圈新項目最怕的就是 rug pull,LP 往往會給新項目很高的風險折價。然而 subDAO 能繼承 ParentDAO 的信譽,極大的打消了這一方面的顧慮,與 KOL 和其他項目方的合作也會變得順暢很多。 並且信譽是可以不斷積累的無形資產,現有項目的成功將會滾雪球式的為後面新的subDAO鋪路。

增長 & 敘事

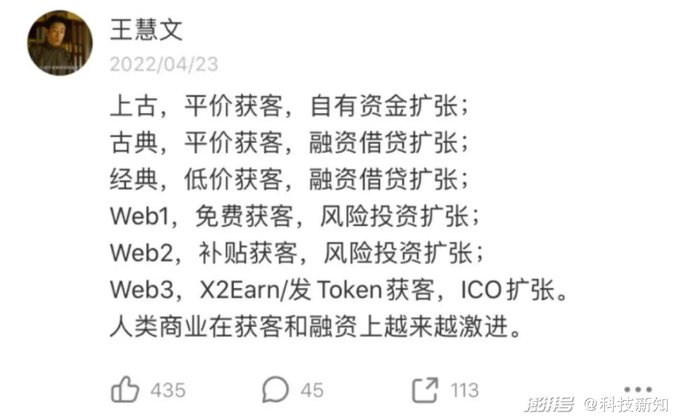

美團聯合創始人王慧文曾銳評 web3 有著更激進的獲客和融資模式,而 Token 是實現這一模式的工具。老項目開展新業務陷入往往兩難之中,如果大量增發代幣激勵新項目,將會面臨價格下跌,而不這麼做的話很難在競爭中獲勝。

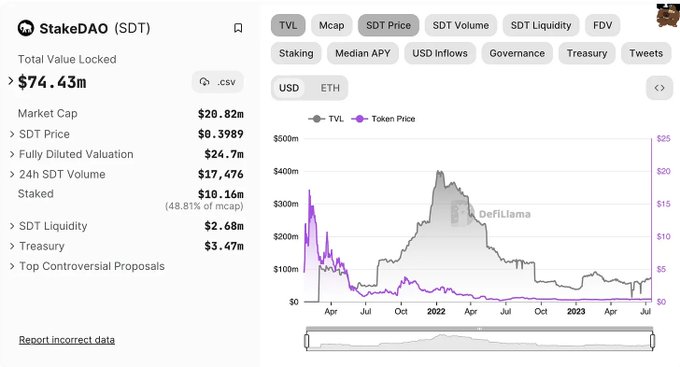

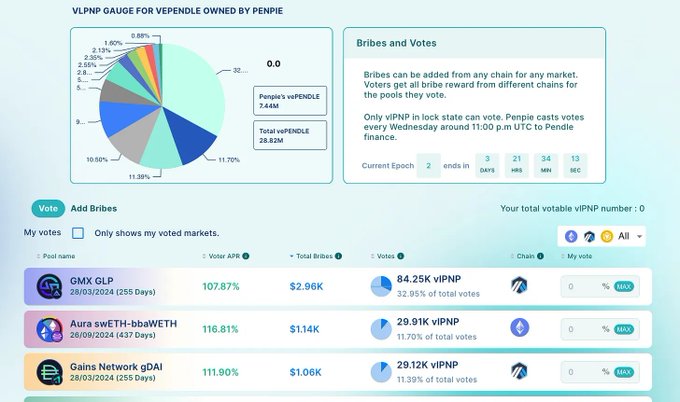

更難受的是由於老項目代幣盤子太大不好炒,定位也不清晰,市場在追逐新敘事時不會將這個代幣納入該敘事的核心討論中。比如 StakeDAO 過去一年發展類 Convex 的治理權業務,整合了10個項目但是效果十分有限,其整合了 Pendle 卻也沒有分享到很多 Pendle 的熱度。

subDAO 模式就不一樣了,比如 Penpie/ $PNP 作為一個獨立項目,不但沒有增發任何 $MGP, 並且牢牢綁定了 Pendle 的敘事。雖然表面上看 $MGP 幣價沒有什麼變化,但 $MGP 是一個 Wombat 起家的項目,同類項目 $WMX 已經最近跌了 70%了,如果沒有 Penpie 的話,不難想象 MGP 會如何。

循環

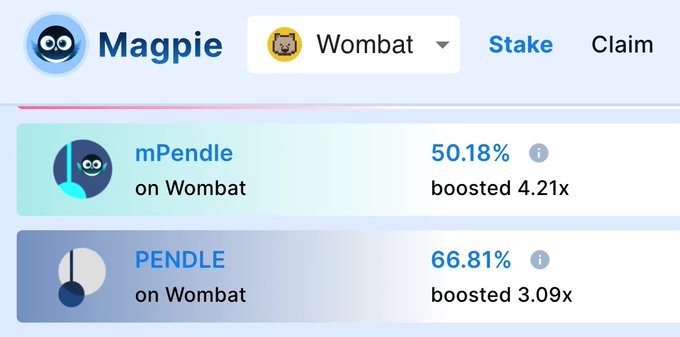

比如最近 mPendle/Pendle 交易池上到 Wombat,並在尋求使用 Bribe 通過 MGP 來,這樣一來 PNP 的激勵支出就到了 MGP 持有者的手裡。 接下來,mWOM/mDLP 以及兩邊的 LP 代幣是否也可以登陸 Pendle ,然後使用$MGP 和 $RDP 去參與 Penpie 的賄賂市場呢,按常理推斷可能性應該也不小。

新排放的代幣通過bribe還是留在 Magpie 體系中,這就是所謂的內循環,肉爛在鍋裡,減少對外淨支出。 有內循環自然就有外循環,通過多個項目之間實現資源共享,來降本增效,比如 Ankr,通過 Magpie Bribe 獲取 Wom 激勵,Penpie 也很順利 BD 過來了。

Magpie 的終局應該是所有激勵代幣均不直接發放,而是通過 bribe 在生態內提升效率,互惠互利,以及通過 BD 資源共享建立具有更競爭力的的 bribery market。

此外 Magpie 專注在治理權賽道,與 subDAO 模式可以說是天作之合。該賽道 與 Perp 這類需要持續深耕的不太一樣,在項目搭建起來後,後期工作相對較少,同質化也很高,做新項目基本上可以大量複用此前的工作。

比如 Penpie 很快上線了 bribery market 的,這個 Market 跟 Magpie 此前給 Wom 做的 market 可以說非常相似,這也是資源循環利用的一部分。

槓桿

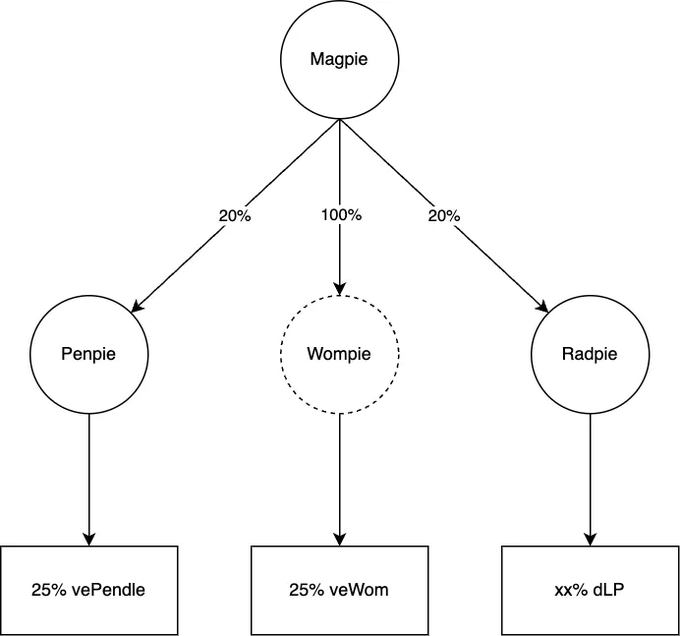

以 Magpie 為例,名義上Magpie 控制了 20% Penpie 的治理權,Penpie 又控制了 25% Pendle 的治理權。一方面,Magpie 享有 20%x25%=5% vePendle 的收益; 另一方面講對於 協議治理, yes or no 這類,20% 的 Magpie 的投票將基本決定 Penpie 的投票,也就是說其實控制了近 25% 的投票。

這就是所謂的槓桿,雖然 subDAO 稀釋了一般權益部分,但在協議治理方面卻是幾乎沒有稀釋,整個 Penpie 某種意義上是一致行動人,也就是 1/20%=5倍槓桿。

執行力

subDAO 的想法是美好的,但總得靠執行力去落地。 MakerDAO 的 Spark 發佈有半年了但未見起色,畢竟就 Fork 了下 AAVE ,之後也沒有什麼大更新,代幣經濟學都沒影兒,目前根本稱不上 subDAO,所以說還是得看團隊的執行力。當然也不是說 MakerDAO 不行,畢竟精力應該主要放在 RWA了。

總結

subDAO 為 web3 項目鋪開了增長之路, 通過 subDAO 進行快速擴張可以獲得充足的新項目增長預算,跟上新敘事,實現生態聯動和資源共享,當然這一切都建立在團隊有出色執行力的基礎之上。

過去 DeFi 多數只是一個模塊,無法和大型 CEX 的龐大系統進行競爭,但是如果 DeFi 可以快速橫向擴張,也成為一個系統的話,或許奇點也即將出現。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News