深入剖析 stUSDT ,一窺成為“加密黃金”的雄心與波場野望

TechFlow Selected深潮精選

深入剖析 stUSDT ,一窺成為“加密黃金”的雄心與波場野望

藉助加密世界對 TRC-20 的共識,stUSDT 有望成為當前的 RWA 敘事中的重要挑戰者。

RWA 日益受到 Web2 和 Web3 大眾主流視野關注。7 月 3 日,波場 TRON 生態首個 RWA 產品 stUSDT 正式上線,RWA 賽道又迎來了一個重量級的產品。因為波場TRON 網絡上佔據絕對優勢的 USDT 流通量和幾乎無門檻的產品特性,stUSDT 一出現就被稱作 Web3 的餘額寶。回到 stUSDT 本身,可以發現其不同於現有的代幣化股票、房產或者國債,而是選擇以鏈上最主流的穩定幣 TRC-20 USDT 作為標的,去進行機制設計和開展實際運營。

stUSDT——一個人人可享的RWA產品

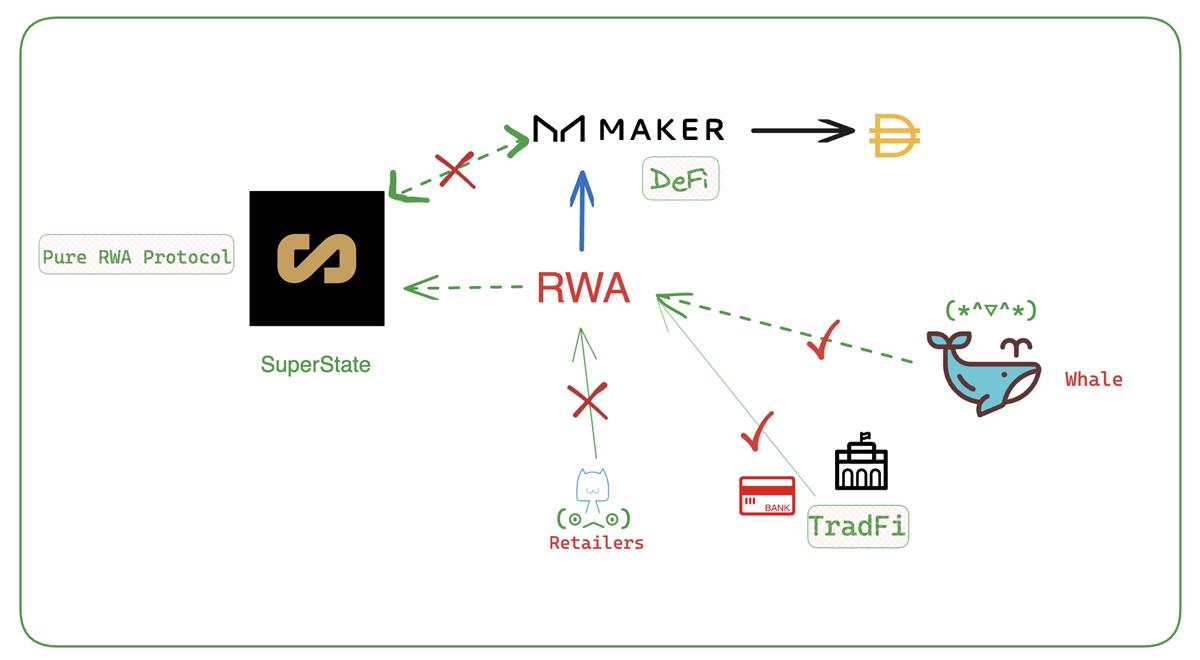

在此之前的 RWA 實踐中,更為常見的是將鏈下資產引入 DeFi 之上,比如 Compound 創始人的新項目 Superstate,就表現為給 Web3 新富投資美國國債的機會,再比如是 MakerDAO 的國債購買計劃,實際上是從鏈上資金流向傳統金融市場。

迴歸到 Crypto 的整體格局,目前也許來到了一個新的轉折點。一方面,Crypto 領域頻繁遭遇西方政府機構的針對和打擊,以監管和合規之名打擊一眾交易所和將主流幣種歸類為證券;而另一方面,RWA 概念逐漸走強,從年初幣安發佈 RWA 報告,再到花旗等 Old Money 的躬身入局,以及香港政府藉助高盛平臺發行全球首個代幣化綠色證券。

一時間,RWA 概念風頭無兩,但是現階段的 RWA 始終存在兩個問題,分別是單向的流動性以及是不平等的投資准入機會。

-

無論是將傳統國債、證券代幣化後引入 DeFi ,還是從鏈上協議金庫出資去購買傳統金融產品,都只能做到單向的流動性,始終無法消除兩者之間的隔閡;

-

現階段的 RWA 主要玩家和參與者都是協議、中心化機構或者巨鯨,普通散戶缺乏投資機會,這無異於對 DeFi 和區塊鏈精神的背棄,如何製造更多的流動性已成為燃眉之急。

將當前的 RWA 主體進行劃分,可大致分為三種類型:

• DeFi:如穩定幣,MKR 等“老”項目的 RWA “新”實踐;

• Tradi:如傳統銀行、政府等機構,比如中銀國際的證券發行;

• 原生 RWA 協議:如 Maple、Centrifuge 等項目。

不破不立,RWA 需要重歸區塊鏈的去中心化本質。如果遵循當前的 RWA 發展路徑,最終會被 TradFi 在合規性之名下吞噬,必須開放更多的個人投資者參與,以確保 RWA 不是巨鯨和機構跑馬圈地的自留地,唯有此,才能塑造共識,培育出出真正健康的市場流動性。

破局之路也許是重新迴歸到 RWA 的本質和主流類型,而目前主流的 RWA 資產應該是什麼?

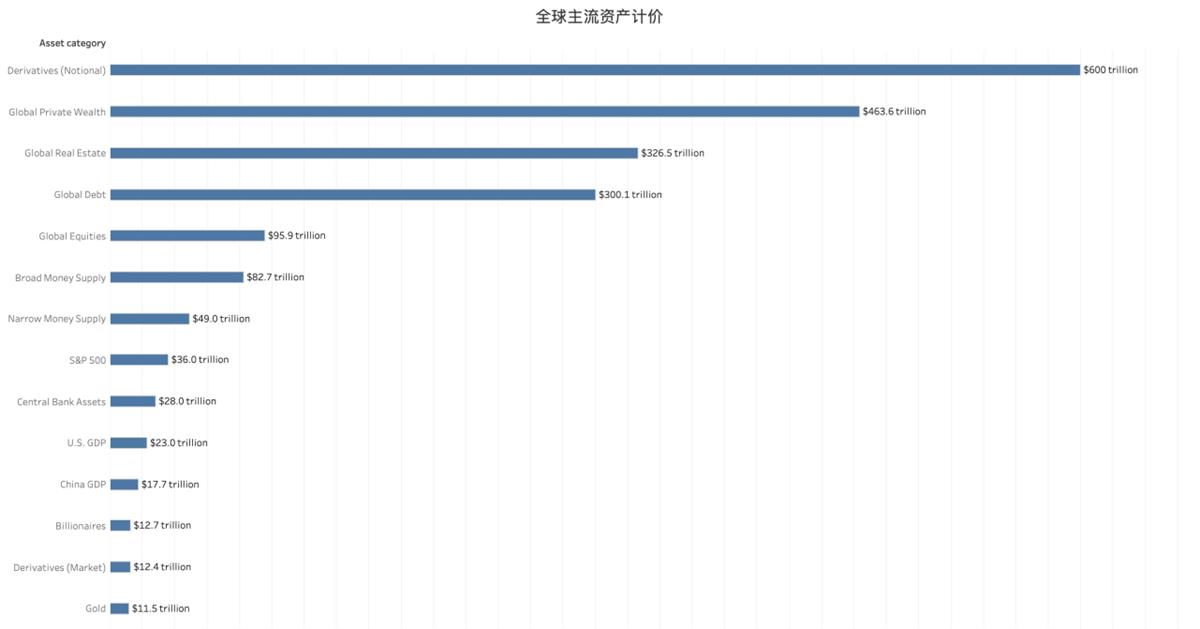

表面上看,應該是美債、股票、證券,甚至是房地產等全球最主要的資產類型,這些產品的市值均遠超萬億美元以上,但實際上前三者已經高度市場化,甚至在加息狀態下都呈現出流動性氾濫的窘境,即使是引導加密貨幣資金去投資也只是一種被動的生息產品,反而會損害加密貨幣的流動性。

DeFi 世界應該有勇氣,去進行更為本質的創新之舉。

在 USDC 3月的脫錨危機下,越來越多散戶選擇使用 USDT, 而 DeFi 頭部項目開始構建自己的穩定幣,比如 Aave 的 GHO,MakerDAO 的 DAI 以及 Curve 的 crvUSD,但是可以這樣理解,本質上各類穩定幣依然會依賴部分USDC、USDT,只是在調高鏈上資產佔比。

比如 crvUSD 其抵押物中就包括 WBTC、WETH等主流鏈上資產,而 DAI 中依然有較高比例的 USDC 等法幣穩定幣,而在 stUSDT 的邏輯下,USDT 本身只是資產定價物,而日常運行則直接使用 stUSDT,這是兩者的本質區別。

換言之,當前應該從加密貨幣本身出發去建構 RWA 產品,而非做一個傳統金融的模仿產品。RWA 的邏輯重心依然是資產,只有資產才具備再生產的魔力。

而在加密貨幣領域,除了比特幣和以太坊之外,最主要的資產類型依然是穩定幣,尤其是 USDT ,是事實上的一等公民,但是圍繞其進行的探索和創新始終聚焦在質押生息,最終淪落為野心家吸收籌碼的道具。

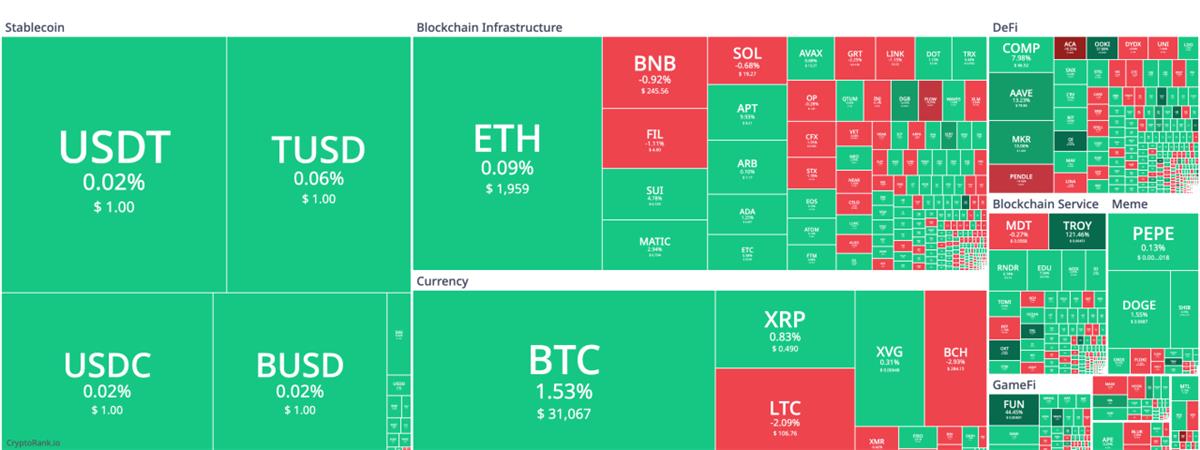

以交易量而言,四大主流穩定幣 USDT、TUSD、USDC、BUSD 共同構成了市場的頭部力量,而 stUSDT 的加入希望將其變為最新的 RWA 革新力量,甚至是成為傳統金融產品的定價資產,橫跨 TradFi 和 DeFi ,成為第一個類似黃金的加密貨幣等價物。

穩定幣是 RWA 世界沉默的大象

長期以來,穩定幣長期佔據加密貨幣領域的市值前列,但其功能主要是資金入場和離場的渠道,以及作為交易所、DeFi 協議和各類項目定價、交易的手段,最多作為簡單的質押生息、雙幣投資的手段。

如果和法幣做個類比,穩定幣的資金效率堪稱低下,無論是 M0/M1/M2 的分類,還是股票、國債市場的繁榮,其計價規模都遠超現實的貨幣發行量。

鑑於此,目前的 RWA 不應該是執著於簡單的將鏈下資產代幣化,而是應該重新思考流動性本身的重要性,回到穩定幣本身,以USDT 為例,我們也可以發現其現存的兩個問題:

-

USDT 本身承擔著溝通鏈上和鏈下的作用,但是其贖回和鑄造只能經由官方泰達公司,實際上存在流動性受限的問題;

-

泰達表示由 1:1 法幣進行擔保,但實際上 USDT 收益由泰達公司享有,並不會分享給 USDT 持有人,但是一旦出現風險,則會直接影響 USDT 持有人,存在事實上的權責不對等。

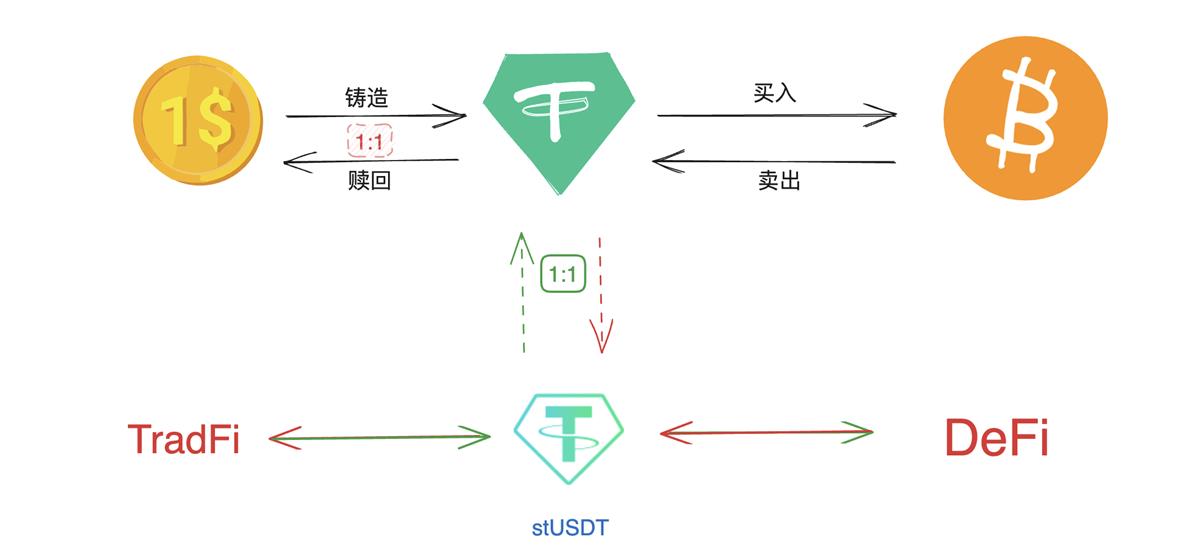

而本次 stUSDT 的發行,將會從流動性入手,在解鎖 USDT 更多使用場景的同時,使用智能合約保持真正的 1:1 抵押率,stUSDT 代幣是用戶通過質押 USDT 獲得的 RWA 憑證,在鏈上合約和 RWA DAO 的運營下保持資金使用效率和安全度,並且無需手動申領或調整收益安排,通過 Rebase 機制去自動平衡收益,在理想狀態下始終可以保持幣值穩定。

但是需要注意,Rebase 在之前的算法穩定幣實踐中均無法抗衡擠兌危機,說到底任何算穩發行方很難有足以匹敵以太坊或者USDT的流動性,儘管 stUSDT 背後有波場TRON 資產進行支撐,也需要等待市場的波動性檢驗。

宏觀審視 stUSDT 的運作流程,實際上調整了 USDT 發行和獲取收益不平衡的局面,在以往的 USDT 運作流程中,美元進出加密貨幣,和加密貨幣轉變為法幣,橫亙的是泰達公司。

但是泰達公司確保了通兌的可能性,這是其真正的收益來源,而 stUSDT 的出現將在一定程度上改變這一切,細究其運作流程,可以分為以下四步:

•用戶質押 USDT ,以獲取 stUSDT;

•stUSDT 通過智能合約來管理資產,並且進行對外投資,賺取收益;

•通過智能合約和 Rebase 機制分發收益,用戶可直接獲取更多 stUSDT,無需手動操作;

•用戶可將 stUSDT 轉換為 USDT 。

在上線當天,用戶通過 stUSDT 平臺質押的 USDT 已經超過 2200 萬,基本證明了協議的可用性,本質上是在 USDT 的現存問題之餘,通過加入 stUSDT 插件來損有餘而補不足:

-

當前很多 Web3 不喜歡或無法持有美元等法幣資產,而 stUSDT 允許用戶在無需開戶的前提下間接持有和參與美元收益;

-

目前 USDT 使用場景受限,大部分收益被髮行方泰達或者 OTC 商家拿走,散戶缺乏圍繞 USDT 產生的 RWA 收益,流動性受限,stUSDT 一方面保持和 USDT 的錨定,另一方面既可投資鏈上,也可深入鏈下金融,比如美債收益高,完全可以用 stUSDT 去組團參與,增加想象空間和可玩性。

通過對風險控制和運作機制的安排,解耦風險和收益。

在智能合約和 Rebase 機制之外,stUSDT 日常運營也會逐步過渡到 RWA DAO,現階段將由 JustLend DAO 代為運營。

stUSDT 的間接持有機制也會具備更強的合規性,理論上,持有 stUSDT 只是一份和 USDT 的兌換合約,隨時可申請和贖回,但透過 USDT,stUSDT 持有人即可接觸更多投資機會,但本質上其決策和投資主體由 RWA DAO進行,並不涉及 stUSDT 持有人,一旦發生潛在風險,背靠 波場TRON 之上的千億級 USDT 流動性,可立即兌換為 USDT 。

尋找 USDT 新的收益發動機

迴歸到 DeFi 本身,每輪牛市都具備一個創新性的發動機,在 2020 開始的 DeFi Summer,承擔發動機職能的是流動性挖礦,通過不斷的開新礦,持續的放大資金收益率,最終造就了 2 萬億的加密貨幣市值。

但是這種機制顯然不具備可持續性,本質上仍然是對場內資金的循環利用,並且創造新的場景,最終無法持續運行。而反觀傳統金融,漲跌之間,將會具備較為長期的過渡期,更不用說美股可以有持續數年的長期收益,美債可以有 5% 以上的穩定收益。

可以預見,下輪牛市也將具備這種特性——更為穩定和長期的收益,而 LSD(流動性質押) 和 RWA 將是最為契合的產品,本質上而言。LSD 也可被 RWA 涵蓋,比如在 RWA DAO 的安排下,資金也可被投入 LSD 市場,畢竟,以太坊 LSD 風險已經足夠小,但是仍舊不可能達到美債的低風險程度,鏈上資產始終處於高波動狀態。

總結當前的 RWA 範式,總要面臨收益從何處來,風險如何控制的問題,借鑑當前主流的 RWA 原生協議,我們可以歸類為以下四種範式:

•第一範式:房地產代幣化——RealT

•第二範式:非足額抵押貸款——Maple

•第三範式:現實資產 NFT 化—— Centrifuge

•第四範式:票據化—— ERC-3525

在 stUSDT 的運作機制下,以上範式均可被納入其中,在 RWA DAO 機制下,需要由 Advisory Council (RWA 投資顧問委員會)進行投資日常管理和運營,並且會結合 TradFi 和 DeFi 領域的專業人士組成,專業人士的加入也將會對管理進行更多的助力,結合傳統的投資人機制,以分別捕捉兩個世界的投資機會,增強協議的抗風險性。

在引入傳統投資人之餘,智能合約和 DAO 管理機制也將更為靈活,投資人在創造協議收益後,會由 RWA DAO 來進行數據披露,並且結合智能合約,自動化分享收益,結束傳統投資的不透明的黑箱狀態。

而在鏈上領域,則將配合 波場TRON 生態的更多機會,以 Sunswap 為例,SunSwap V3 通過聚合流動性技術提升了資金利用率,用戶通過代幣對+手續費級別+價格範圍來添加流動性,給予投資者更強的定製化能力,使 LP 可以精確控制資金分配的資金範圍,增強做市能力。同時,風險和收益並存,更強的定製化能力也意味著 LP 要仔細衡量當前的市場風險,避免資金風險。

如果 RWA DAO 認為有利可圖,則可去參與 SunSwap V3 版本的流動性做市,在 DAO 的管理機制下,增添流動性也將會更為靈活,並且數據隨時可在鏈上監控,一旦遭遇突發情況,也可及時回撤資金。

本質上,stUSDT 背靠的是不是泰達公司的資金承諾,而是在 波場TRON 網絡上對 TRC-20 的共識,通過 DAO 和智能合約保障的共識也做到了鏈上運行。

在上線當天,stUSDT 已經開始產生 Rewards (激勵),並且會提供實時快照,詳細公佈資金使用去向,比如以 7月3日為例,當日的銀行費用為$22,296.75,日利潤為 $2,403.43,日 Rebase 額度為: $2,163.09。

RWA 的風從 17 年便開始吹,直到如今才真正具備了大規模實踐的可能性,stUSDT 從主流穩定幣出發,但是不侷限於單純的質押,而是在儘可能增強 stUSDT 流動性的同時,為其創造更多的使用場景,尋找屬於持有人的 Alpha 和 Beta 收益。

回到本文最初的 RWA 兩個現存問題,stUSDT 一方面打通了鏈上和傳統金融的界限,讓收益在其間可以無縫流動;另一方面,獲取 stUSDT 本身不存在投資門檻限制,保持了無許可准入的特點。

千億級的波場 TRON 公鏈,主要資產是數百億級的 USDT ,但其依靠泰達公司的配資承諾去運行。而 stUSDT 是 USDT 的再質押資產,完全基於 USDT 的支撐。藉助加密世界對 TRC-20 的共識,stUSDT 有望成為當前的 RWA 敘事中的重要挑戰者。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News