Frax Finance 推出 frxETH v2 解決中心化問題,保持高年化收益的背後是什麼?

TechFlow Selected深潮精選

Frax Finance 推出 frxETH v2 解決中心化問題,保持高年化收益的背後是什麼?

frxETH v2的更新就是要解決中心化問題,與此同時保持市場上最高的年化收益(利息) 。

過去 Frax Finance frxETH v1的最常被批評的部分就是節點全部由團隊運行,中心化程度過高。

簡單說,frxETH v2的更新就是要解決中心化問題,與此同時保持市場上最高的年化收益(利息) 。

至於要怎麼做到?後面會嘗試透過協議設計的脈絡來理解這次更新。

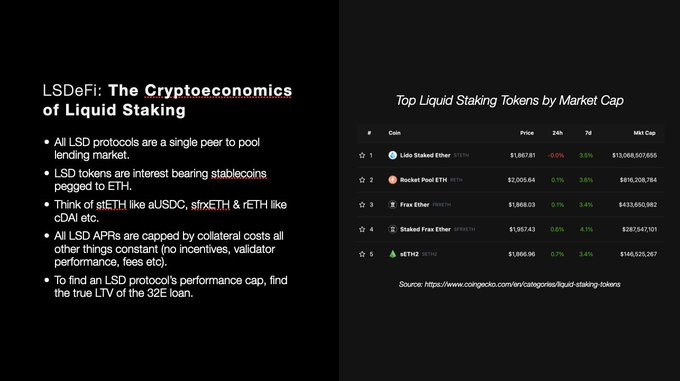

先做一些背景介紹, Frax Finance 創始人Sam Kazemian 認為所有 LSD Protocols 本質上就是一個點對池(Peer to Pool)借貸協議,LSD Tokens是存戶將ETH存入池中後,由協議發出的借據。市場上每種借據因為發佈消息的形式而有所有不同,如 $stETH 這種 rebasing token、或者是 $sETH 這種指數增長型。

與其他 LSD 協議不同的是,Frax Finance 是用穩定幣的架構作為思考切入點的雙代幣模型。$stETH 是一個掛鉤 ETH 的穩定幣(同時也是借據)本身不會承載利息發放的任務,單純作為穩定幣存在;而這個穩定幣質押變成 sfrxETH 後就是 EHT 生息穩定幣。

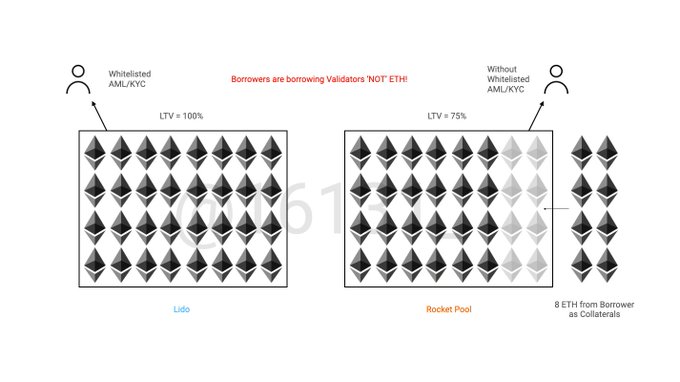

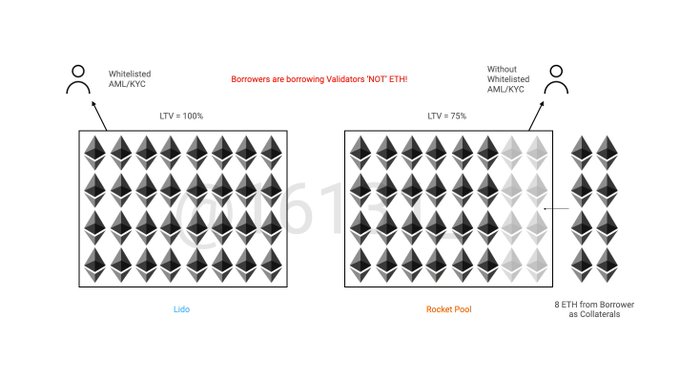

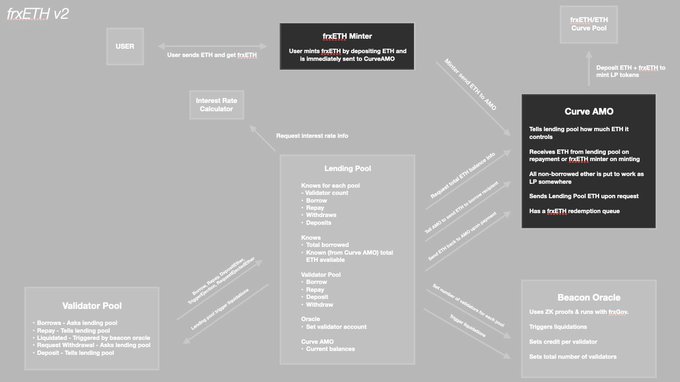

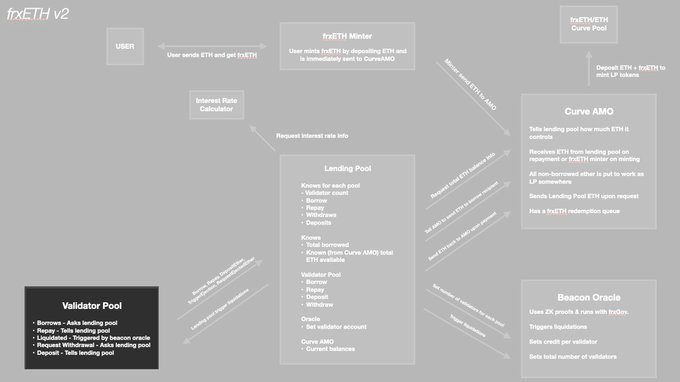

在frxETH v2裡,節點並不是去「借用ETH」,而是「借驗證者」,有點抽像,因為和去理解LSD的方式不同。如 Rocket Pool一般都是認為節點自備 8 ETH 借出 24 ETH 來湊滿 32 顆,在這種情況下被借出的是「ETH」;但對於 frxETH v2 ,節點作為 Borrowers,借出的是「驗證者」,下圖說明。

這裡用現在最大的兩個協議 Lido 和 Rocket Pool來解釋這個概念。

以左側 Lido 為例,如果節點想借用驗證者,就需要通過其白名單,也因此不需要抵押擔保。此機制可以讓驗證節裡的所有ETH都來自Lending Pool,此時的 LTV = 100%,完全利用了所有資金。

這裡的 LTV = 100% 是什麼意思呢?

我自己在看的時候也花開了一些時間理解。 過去我所認知的LTV很單純,比如我抵押 $100 sfrxETH 最高能借到 $75 Frax,那 LTV = 75% 。但是在frxETH v2的脈絡下,LTV的概念更像是,「一個 validator 裡面的ETH有多少比例是借來的」。

而 Rocket Pool 的機制用 frxETH v2 的概念解釋的話,可以看右圖來解釋。 NOs 需要先押押自有的 8 ETH 才「有資格借用驗證者」,這 8 ETH 會被放進去已經有 24ETH 的驗證者裡湊滿 32 顆以太,因此 LTV = 75%,對於存戶(收利息者)來說,同樣驗證節點的收入,只能分到四分之三。

因為NOs 自行抵押的 ETH 是不需要支付租金給存戶的。而換來的好處,就是去中心化程度會比 Lido 高很多。亦即「去中心化本身是需要支付成本的」,這個概念後面會再提到。

上面描述的例子可以看出,存戶的 APR 本質上就是將 ETH 存入池中所獲得的利消息,也是節點去「借用試驗者」的成本。

既然本質上是借貸,那就會有 LTV 存在。而在所有變化固定的前提下,協議能夠給存戶多少利息基礎上就取決於 LTV 的大小,就是資金利使用率多高。

Frax Finance 認為這也是為什麼 Lido 能夠提供用戶比 Rocket Pool 更高的年化(利息)的原因,因為前者的 LTV 大於後者。

而開頭提到 frxETH v2 是要解決中心化問題,那勢必要為「去中心化付出一定成本」,也就是 LTV 不可能等 100%,在這個前提下我們可以將 frxETH v2 想做的事情,理解為「更高效率的 Rocket Pool」。

那應該怎麼做到更高效率又保持去中心化程度?

Frax Finance 在這裡引入了自由市場博弈的概念。

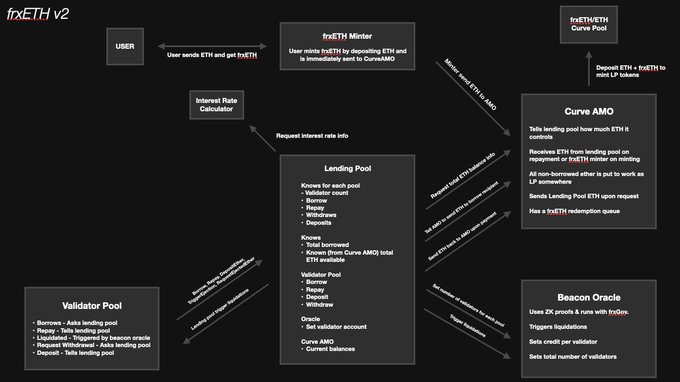

接下來我會嘗試著依照 frxETH v2 運作的機制走一遍設計脈絡。 首先當用戶將ETH借給協議後會收$frxETH,也是正上方 Minter 的功用。接著重點來了,ETH 會「馬上」被送至 Curve AMO 裡,再由 Curve AMO 依照 Lending Pool 的需求將 ETH 送進去作為驗證者的抵押品。

這裡的關係要區分清楚,存戶存入的 ETH 並非直接接入 Lending Pool 而且是先到 Curve AMO,這個作法能夠讓整體效益更高。 因為 Lending Pool 需要以外的 ETH 不可以在 Curve AMO 裡賺取收益和挖礦獎勵(aka 賄賂成本),同時能夠提供更高的 frxETH/ETH 的交易深度,產生更好的交易體驗。

要實現上述機制,我們還得回頭看看 frxETH 本身的“雙代幣架構”。

$frxETH 是目前唯一採用穩定幣概念設計的 LSD Token。也正應為其不承載發行利息的任務,同時結合Frax Finance 持有的大量治理資源,單純以穩定幣的角色在Curve AMO裡拱用戶作為退出渠道,並且藉由 AMO 達到維持錨定的效果。

下一步介紹驗證者池,當 NOs 想要到驗證者池「借出驗證者」時,需要抵押一定數量的ETH,這邊就以和 Rocket Pool 同樣的 8 ETH 作為例子(這個數字可以想成代數X,由 $veFXS 投票決定,等由協議控制 LTV 大小),一樣是要抵押後才能借出驗證者。

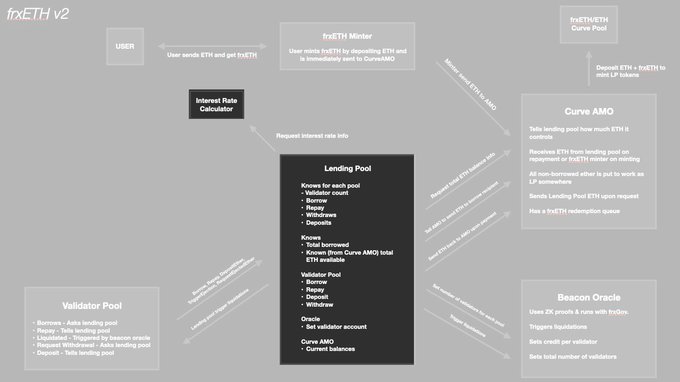

驗證者池會向 Lending Pool 要求借出 32-X(8) = 24 顆 ETH,湊滿32ETH。 而如何成為和 Rocket Pool 般去中心化、並且更高效率的按鍵,就在左上角的「Interest Rate Calculator」。

Interest Rates 是由市場力量和資金利用率所決定,沒有任何先設定的收費。

如果對 NOs 來說借出,一個驗證者是便宜的(亦即收大於支出),他們就會去借用驗證者,付利息給存戶並同時盡力提供高 MEV 效能賺取自身收益,讓優秀的節點自行判斷來frxETH v2 借證者是否算;反過來說如果 Interest Rate 過取高導致沒有收益空間時,NOs可以直接歸還停止運行並歸還驗證節點,取回抵押品,直達他認為利消息(成本)足夠低而有利可圖。

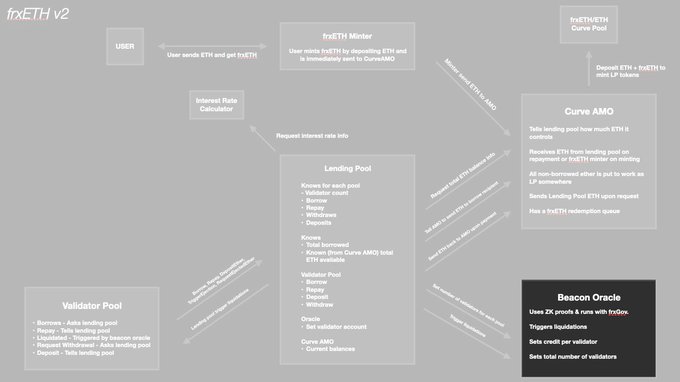

讓市場機器運行去尋找出最合理的Interest Rate ,可以確保 frxETH v2 不需要白名單/KYC,同時為維持市場中運行效率最高的節點。

frxETH v1雖然中心化,但其確實是當前市場中運行節最高效率的玩家。在 frxETH v2 裡原先的團隊也會加入(白話=一開始卷),把 frxETH v2 的效率卷出來。

此時和一般借貸協議一致,包含提領地址和所有託管都是去中心化、全鏈上並且不可升級的,而且利息會由 ETH+POS 所獲得的現金流直接支付。同時Beacon Oralce也是透過zk proof 的技術做到完全去中心化,不需要信任何管理密鑰/多籤/EOA。

並且Sam Kazemian本人認為該套機制作是有機會維持甚至一些超過frxETH v1 的功效,待上線後可觀察其實際效果。

以上就是所有內容!以上解釋基礎均來自於Frax Finance 創始人Sam Kazemian。我感覺 frxETH v2 理解起來還是比較複雜的,如有錯誤請不建議指導。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News