盤點 2022 年 NFT 交易&聚合領域的細微變化與未來發展

TechFlow Selected深潮精選

盤點 2022 年 NFT 交易&聚合領域的細微變化與未來發展

近年來 NFT 賽道引起了很多投資者的極大關注,頭部 CEX,如 Binance、Coinbase、Kraken 紛紛宣佈進入 NFT 領域。

1. 引言

近年來 NFT 賽道引起了很多投資者的極大關注,頭部 CEX,如 Binance、Coinbase、Kraken 紛紛宣佈進入 NFT 領域。在過去,DeFi 只花了一年時間內便形成了 DEX、借貸、穩定幣、預言機、衍生品、跨鏈橋等一系列完整生態,並在流量的基礎上不斷走向能量聚合。而 2022 年 NFT 進一步加速了生態聚合的速度,目前賽道正在趨向成熟化發展,從審查更新到零版稅改革、品牌聯名、再到聚合兼併,NFT 正在自己的生態系統中進行著多維度的努力擴展。

在 2022 年熊市的市場背景下,NFT 的相關數據出現了很大波動,下半年以來,NFT市場整體數據持續走低。因此生態中也產生了 NFT 即將步入衰退期的聲音,但其實 NFT 的漲跌能夠一定預判市場趨勢並反映行業總體發展的價值邏輯,例如本文將討論的聚合賽道的兼併與發展趨勢。NFT 市場現在已經步入穩定和轉型期,需要時間的沉澱來持續紮根。

本文將從 NFT 的起源與賽道基礎知識開始討論,彙總了 NFT 賽道的歷史里程碑事件,介紹了目前 NFT 市場的局勢,結合最近交易層面的兼併活動展開敘述;還將歸納總結各個平臺最新的政策更新和版稅處理態度變化,深入分析領域最新相關技術更新,總述整個賽道的概況與其未來的發展方向。

2. NFT 基本介紹

人們在想到 NFT 時,最常將它們視為一張圖片,或是社交媒體上的個人資料(圖片證明,PFP),但現在傳統意義上的 NFT 早在 2021 年之前就出現過 —— 只是沒有多少人真正瞭解它們。

什麼是 FT

同質化代幣(FT)是一種能夠替換、具有統一性、可接近無窮拆分的代幣。

要解釋同質化,一個很好的例子就是貨幣 —— 由於具有同質性,人們可以輕鬆地將一張 5 美元的紙幣換成另一張 5 美元的紙幣。美元作為同質化代幣,可以進行簡單交換,即使序號不同也不影響替換,如果價值相同,鈔票面額大小對持有者來說沒有區別。這些物品之所以可以交換,是因為它們是由價值而不是獨特性來定義的。

什麼是 NFT

NFT 是非同質化貨幣(non-fungible token)的縮寫,非同質化是 NFT 的一個顯著特徵。

相比於同質化代幣,NFT 不能互相替換,它是一種儲存在區塊鏈上的數據單位,它可以代表藝術品等獨一無二的加密資產。每個 NFT 都有一個獨特的標識符,使其不同於其他 NFT,這也是數字領域真實性和所有權的證明。

創作和發佈 NFT 有多種不同的框架。其中最受歡迎的框架要數以太坊區塊鏈上的 ERC-721 和 ERC-1155。沒有所有者的許可,NFT 不能被複制或轉移,即便 NFT 的發行人也不例外。

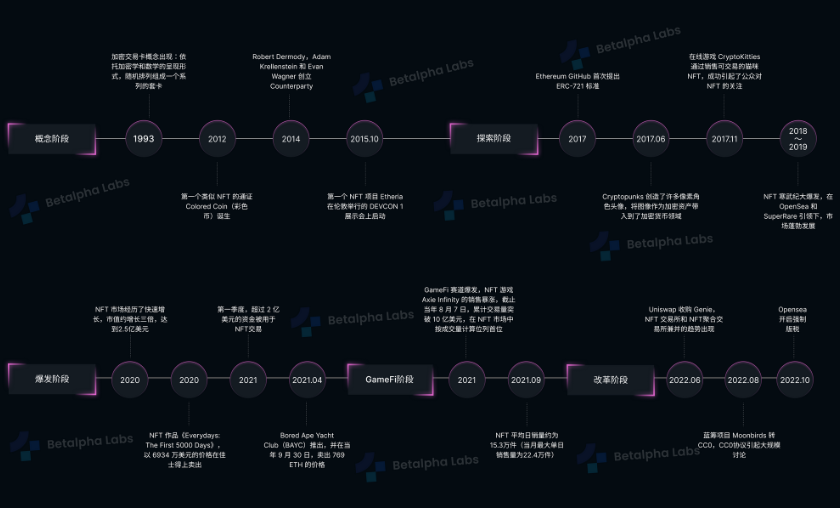

NFT 發展歷史

NFT 概念的提出可以追溯到1993年的“Crypto Trading Cards”(加密貨幣交易卡)和 2012 年的“ColoredCoin”(彩色幣)。“Crypto Trading Cards” 提出了收集由交易數學模型創造的數字卡牌的想法,“ColoredCoin”賦予了比特幣更多的用途,是一次鏈下資產映射的優秀實驗。

再到後續的探索、爆發以及穩定階段,逐漸被更多的人熟知。如今我們看到的 NFT 的樣子和最開始提出的概念有著很大差別,但也正是一次次的創新嘗試才造就了今天的 Crypto。

圖1: NFT5大發展事記

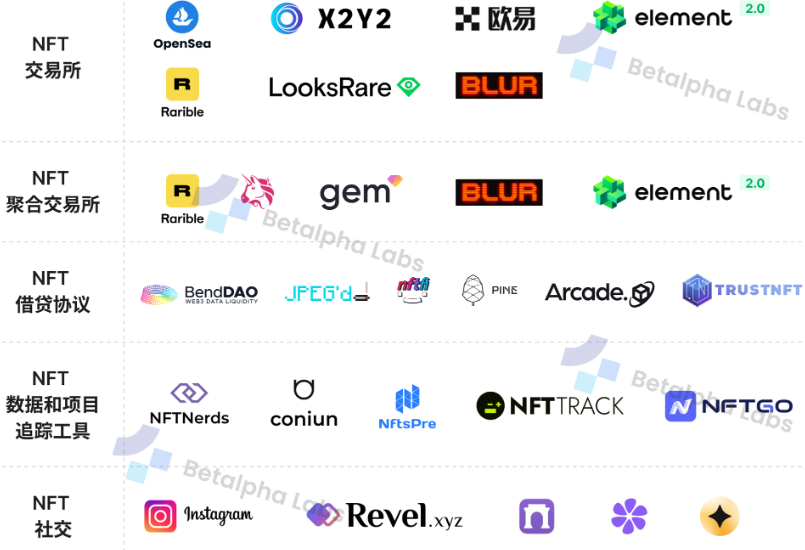

NFT 賽道劃分:

如果從協議功能將 NFT 市場進行劃分:NFT 平臺可分為交易、聚合、借貸、數據追蹤和社交這五個大類:

圖2: NFT賽道劃分

3. NFT 市場局勢介紹 & 政策更新

3.1 交易平臺

根據 CoinMarketCap 的數據調查顯示,市場上 14 個 NFT 交易平臺的總交易量由 2020 年的8,570 萬美元上漲至 2021 年的 196 億美元,增幅接近23,000%。2021 年無疑是 NFT 領域難以想象的增長年。

圖3: 交易平臺數據

而 2022 年對於 NFT 領域來說卻是艱難的一年,從年初的 Luna 暴雷,到年末的 FTX 倒閉事件,雖然 NFT 依舊伴隨著新項目的誕生和探索,但整體加密生態的低迷也將 NFT 市場拽入了熊市。

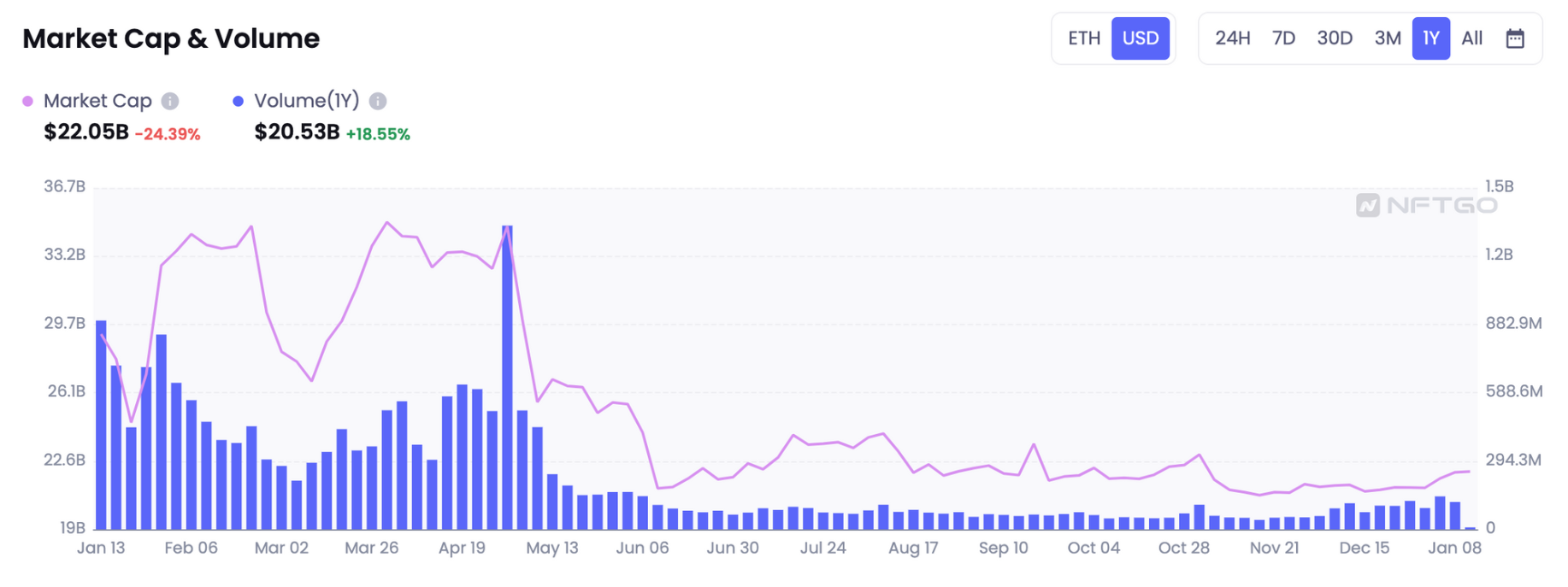

NFT 市場總市值在 3 月曾達到峰值為 349.6 億美元,自 5 月下跌後持續低迷,總市值持續維持在 210 至 230 億美元之間,在 11 月跌至最低僅為 208.2 億美元,跌幅達 40.5%。

圖4: Market Cap & Volume

OpenSea

成立於 2018 年的 OpenSea 是一個基於區塊鏈的全球數字物品買賣市場,也是一直以來 NFT 交易市場的龍頭項目。OpenSea 的定位是業界領先的去中心化交易所,提供點對點(peer-to-peer)的非同質化代幣(NFT)交易。

2022 年 OpenSea 將目光聚焦於版權保護領域。6 月,OpenSea 更新了NFT 版權保護計劃,推出多項措施持續完善和保護 NFT 所有者權益。此外,OpenSea 還推出了一個新的驗證系統,可以更顯著地識別真實賬戶和內容。

2022 年 11 月 Opensea 發佈公告稱,將推出鏈上強制執行版稅工具。Opensea 鏈上強制執行版稅工具規定,NFT 項目方如果想在 Opensea 上正常收取版稅,必須使用 Opensea 的強制版稅合約,但該合約會拉黑所有推出自定義版稅的平臺。如果 NFT 項目方不願意拉黑其他交易平臺,那麼 Opensea 官方將會把該項目方在 Opensea 上產生的所有版稅直接降至為 0。

Magic Eden

Magic Eden 作為 Solana 鏈上交易量最高的NFT交易平臺,將通過集成 Polygon 來擴展其支持的區塊鏈列表。遊戲 NFT 一直是 Magic Eden 的優勢,Magic Eden 於 12 月在其 Launchpad 平臺上託管多個基於 Polygon 的項目。 根據 Polygon 公佈的相關信息,在該平臺的 Polygon 項目 Launchpad 上線後,Magic Eden 用戶將能夠使用 Matic 開始交易 NFT。

Magic Eden 也在版稅保護方面做出了更新。12 月,官方宣佈啟動新協議,該協議將對所有選擇使用該工具的新收藏品徵收版稅。開源工具 Open Creator Protocol (OCP) 將使發佈收藏品的創作者可以選擇是否要保護版稅。對於未採用 OCP 的創作者,版稅在平臺上仍將是可選的。

此外,Magic Eden 正式引入折扣和獎勵系統,允許用戶根據他們在平臺上的活動來獲得獎勵、折扣和其他福利。Magic Eden 正在與生態系統合作伙伴合作,添加邀請碼和交易研究工具等新功能。

儘管 OpenSea 在 2022 年 4 月增加了對 Solana 的支持,Magic Eden 在 Solana 上交易量無疑是持續處於領先地位。

3.2 聚合平臺

聚合平臺逐漸在市場中嶄露頭角。從發展進程來看,很多人專業人士相信改變 NFT 市場地位格局的,不是幾個重量級的加密貨幣交易平臺 ,不是很早啟動 Token 機制的 Rarible,也不是藝術品市場 Superare 和 Foundation,儘管他們仍有不俗潛力,但他們的目標市場相對太小眾化。

真正開始撼動 OpenSea 市場的,是以工具實現 Aggregator 和大膽採用 Token Incentive 機制嘗試的團隊,即 GEM 和 Element 這樣的聚合器以及類似 Looksrare 交易獎勵機制,包括後來者居上一鳴驚人的 Blur。

傳統意義上,聚合器主要用於數據聚合,它可以跨網站收集數據,再將信息分門別類呈現在一個平臺,以滿足不同用戶的需求。其本質上是一個搜索引擎,可以收集和編譯有用的信息,並刪除不相關的信息。

伴隨著技術的發展,某些聚合器還可以通過使用機器學習創建出有價值的指標,這些指標是通過處理後的數據計算得出的。

專業的 NFT 聚合器需要從不同的公鏈收集所有 NFT 交易信息,並將它們整合到一個平臺。這為用戶提供了流暢的交易體驗,並提高了交易效率。

相比於傳統交易市場,NFT 聚合器有一些明顯的優勢,包括:

- 信息高度聚合——用戶可以通過一個平臺在所有市場上查看、交易和購買NFT。並且可以查看所有與NFT相關的內容,如交易量、地板價、交易價格、數量、頂級持有者、頂級買家等。

- 提高交易效率——用戶可以輕鬆瀏覽所有交易所的交易信息,並在其中篩選出最具優質的交易價格。

- 支付方式多樣化——用戶可以在 NFT 聚合平臺上使用他們想要的任何代幣進行支付(理想情況下),還可以通過打包交易有效節約 gas 費。

聚合平臺整體市場概況

NFT 儼然已成為整個加密經濟領域乃至金融科技、文娛領域中最熱門的話題之一。正如傳統金融市場中的大宗交易一樣,更便捷地購入一籃子 NFT 資產,或者進行批量買賣 NFT 的需求逐步擴大。

不難看出,越來越多的平臺通過收購或更新等手段,將目光鎖定在了 NFT 聚合市場當中,NFT 批量交易也已經成為市場趨勢。

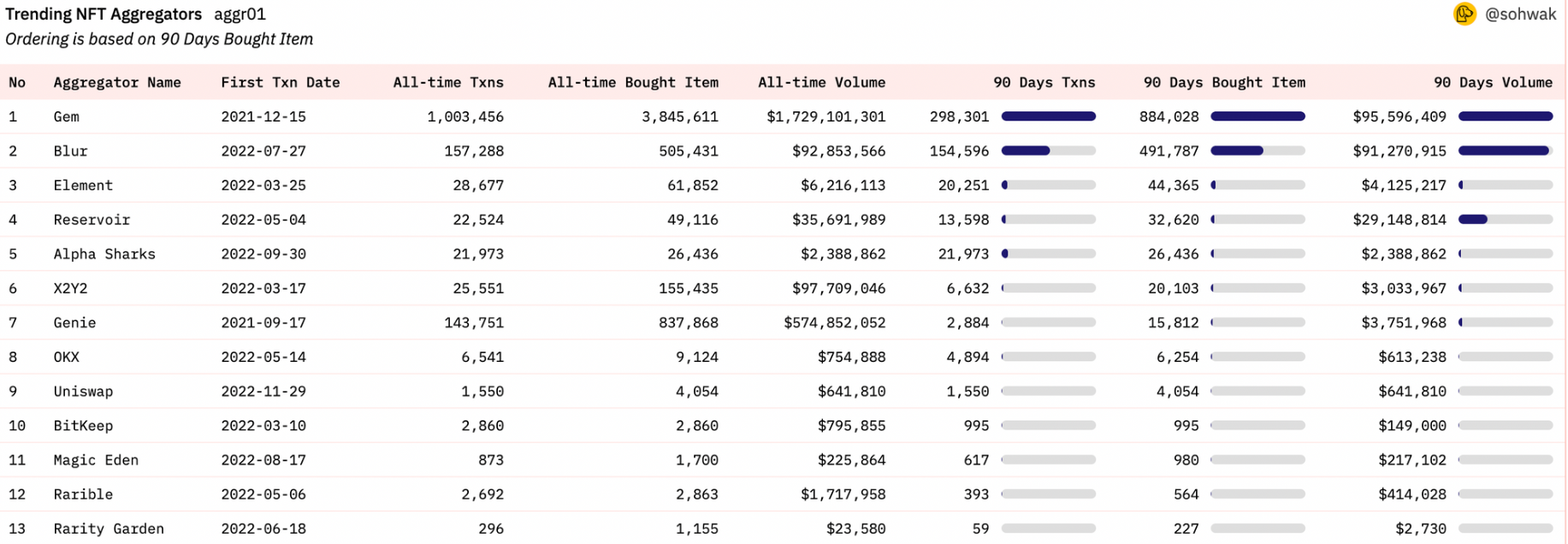

圖5: Trending NFT Aggregator

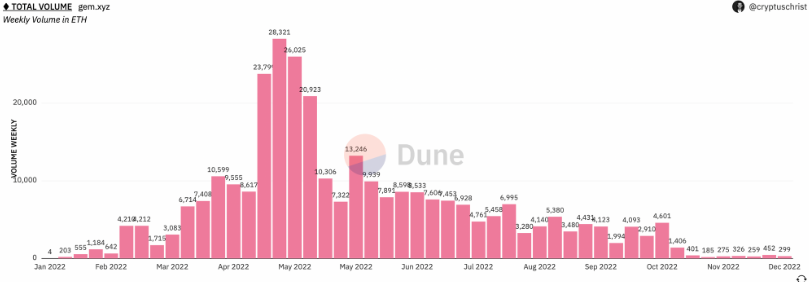

從上圖數據中可以看出,Gem 從 2021 年 12 月 28 日在 Beta 版上線以來,一直勢頭較好,總交易量位於第一。官方也在 2022 年 4 月正式宣佈被 OpenSea 收購,但仍然保持獨立品牌進行運營。

但 2022 年 10 月 Blur 的橫空出世打破了 Gem 一家獨大的局面,它通過 “自定義版稅 + 零費用 + 空投預期” 的模式在短期內就吸引到了大量使用者,一躍成為當前鏈上交易量最大的 NFT 聚合交易市場,給予各大平臺從未有過的壓力。

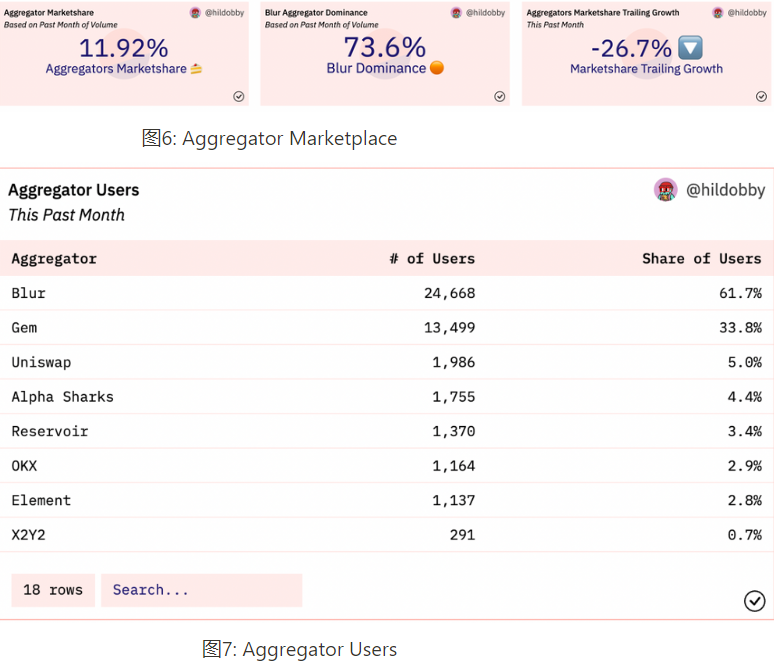

此外,在最新一個月的數據中,聚合市場交易量只佔到了 NFT 總交易市場的 11.92%,並且伴隨著熊市中市場低迷不振的情況,整體交易量較上個月佔比下降了 26.7%,市場進入穩定階段,不再有爆發式的增長。其中 Blur 的交易量在聚合市場佔比也達到了驚人的73.6%,超過聚合市場佔比的一半,穩坐第一的位置。並且從用戶人數的角度來看,最新一個月的數據中 Blur 的佔比也達到了 61.7%,其次是 Gem(33.8%)和上線不久的 Uniswap Aggregator(5%)。其他聚合平臺的使用人數與 Blur 和 Gem 還是存在著斷崖式差距。

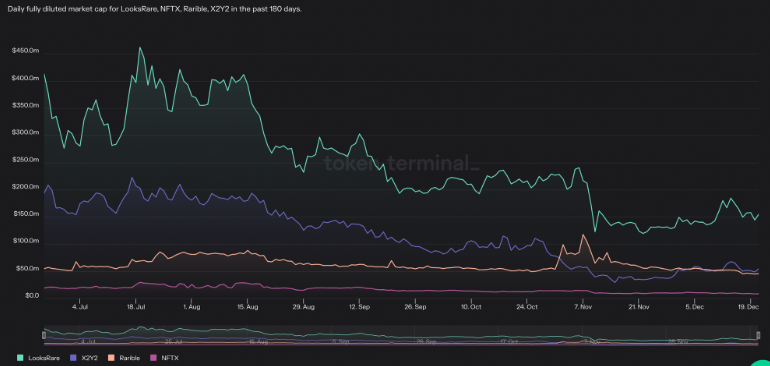

再來看其他平臺的表現,除 Blur 和 Gem 以外,X2Y2 和 Looksrare 的各項數據表現也較為穩定,每日完全稀釋市值分別在 $55m 和 $150m 左右,Looksrare 約為 X2Y2 數據的三倍。從收益角度來看,X2Y2 近期平均收益為 $18K,較 30 天內同比下降 24.4%,但和 180 天前相比卻上漲了 70.2%;Looksrare 近期平均收益為 $90k,較 30 天內下降 15.3%,與 180 天前的數據相比更是下降了 96.2%,進入瓶頸期。

圖8: Daily Fully Diltued Market Cap

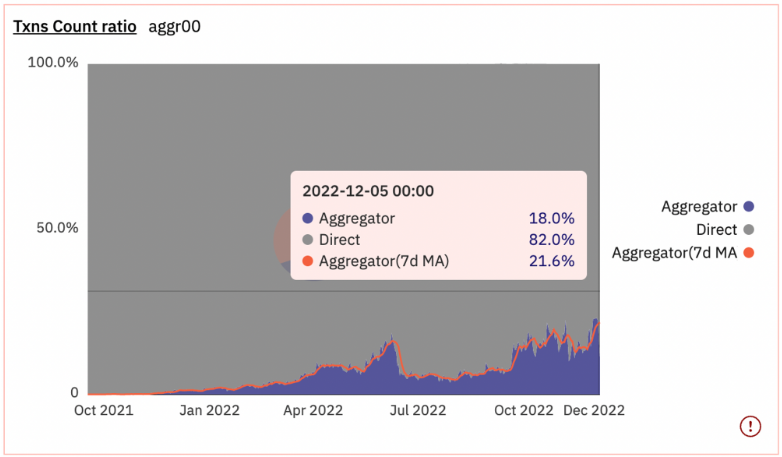

市場整體來看,首先在交易賬戶中,直接選擇從 NFT 市場交易的賬戶數佔比 82%,選擇聚合交易市場的為 18%。且從圖中可以直觀看出聚合交易賬戶數最近一次明顯的增長是在 2022 年的十月,這也是 Blur 上線的時間,兩者數據吻合,影響較大。

圖9: Txns Count Ratio

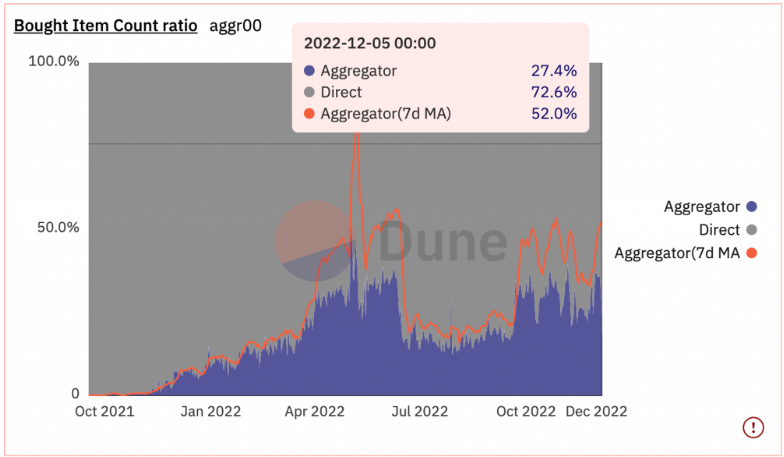

其次是 NFT 購買數量佔比,直接在 NFT 市場購買的 NFT 數量佔 72.6%,聚合交易市場為 27.4%。聚合購買量峰值產生在 5 月 6 日,數據顯示聚合佔比 37.2%,MA 佔比 84.2%,當日是 Azuki 空投項目 Beanz Official 的開盒日,有更多的人傾向選擇在聚合交易平臺掃貨藍籌項目 NFT。

圖10: Bought Item Count Ratio

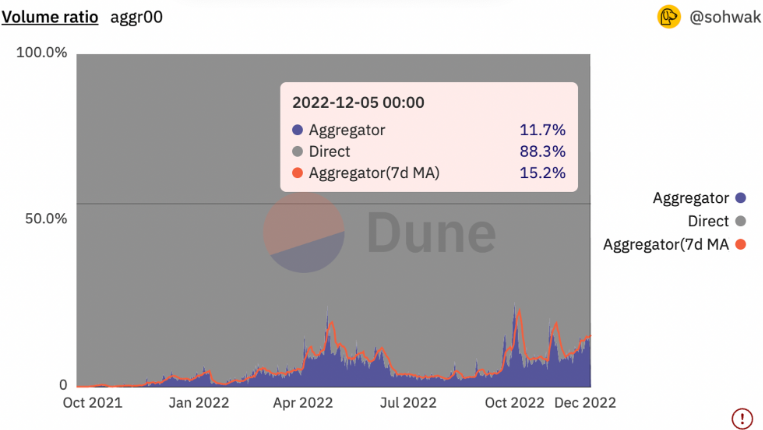

最後再關注一下市場交易金額數據,目前聚合市場交易金額佔比為 11.7%,與之前的購買量數據(27.4%)相比約有 16% 的差距。由此我們可以大膽推論 —— 聚合市場大部分交易量的來源是價格較低的 NFT,人們會選擇在聚合平臺上批量購買他們認為有潛力且目前價格較低的產品,而對於藍籌類的 NFT,在沒有平臺活動的情況下,人們還是會傾向於去 Opensea 這樣的交易平臺進行操作,降低風險。

但長尾市場不容小覷,例如亞馬遜、Netflix 都是靠長尾效應累積總量,最終爆發。NFT 聚合市場或許也會隨著 NFT 的未來發展迎來自己的小高峰。

圖11: Volume Ratio

聚合平臺變化趨勢細分

- Blur

Blur 當之無愧是市場新來者中的佼佼者,自推出以來,就迅速且成功的佔據了一些市場份額,並在各大平臺都引起了廣泛討論。與 Uniswap 一樣,它們都選擇在第一時間進行推廣宣傳,且都聲稱擁有流暢的界面體驗和一次購買多個 NFT 的背景實力。在一輪空投後的 11 月,Blur 已佔以太坊 NFT 市場交易的 15% 左右。

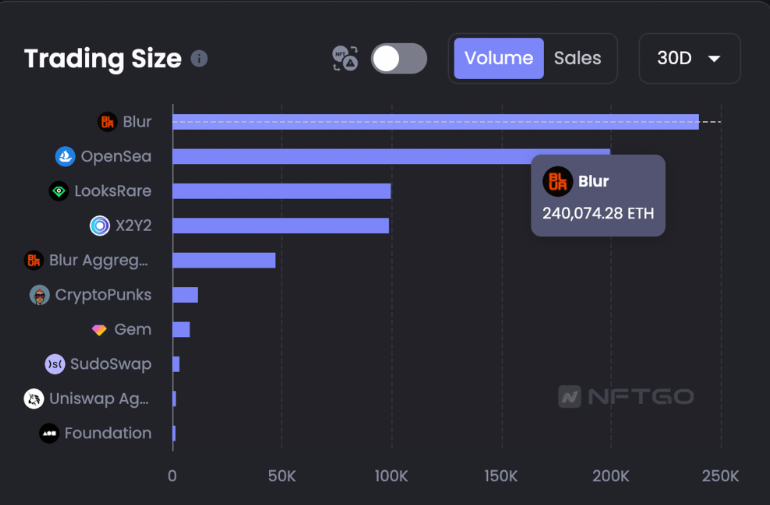

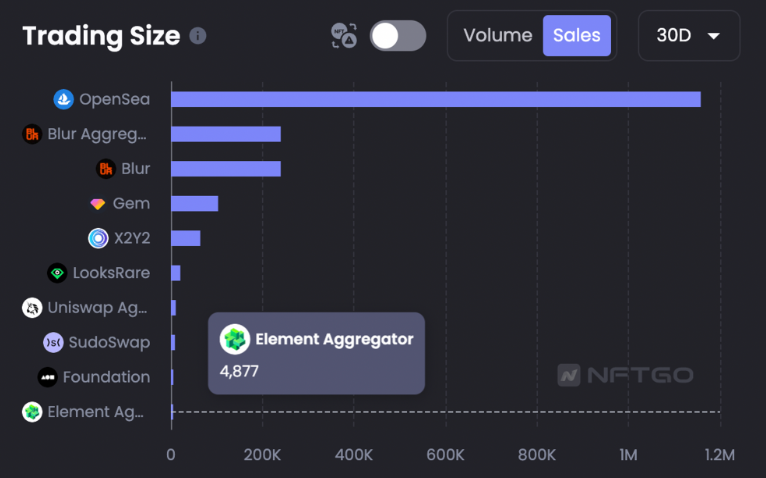

在 12 月初發放的第二輪空投後,截止 12 月 19 日,過去一個月 Blur 的 NFT 交易量已經超過了 Opensea,約佔整個 NFT 市場份額的 33.02%,成為當前鏈上交易量最大的 NFT 聚合交易市場。

NFTGo 的數據顯示,近一個月以來它的交易規模已經達到了 240k ETH,僅僅上線 3 個月,就超過了 Opensea 這些年的積累。

圖12: Trading Size

此外,Blur 在運營上也有自己獨到的方式,鏈上的大多數空投都是為了吸引更多的流量,Blur 在第一輪空投時就賺足了眼球,並明牌表示第二輪空投將直接與用戶在平臺上的交互有關,這也是它吸引穩定用戶群體進行掛單和交易的直接原因。

Blur 的版稅機制與大多數 NFT 市場不同。 在這裡,NFT 交易者可以設置自己的版稅。 這意味著,如果需要,他們可以選擇不收取版稅。因此,NFT 的原始創建者沒有從二次銷售中獲得任何收入。 另一方面,激勵機制將獎勵那些喜歡使用特許權使用費的交易者。 例如,將向支付更高版稅的交易者提供更多空投。

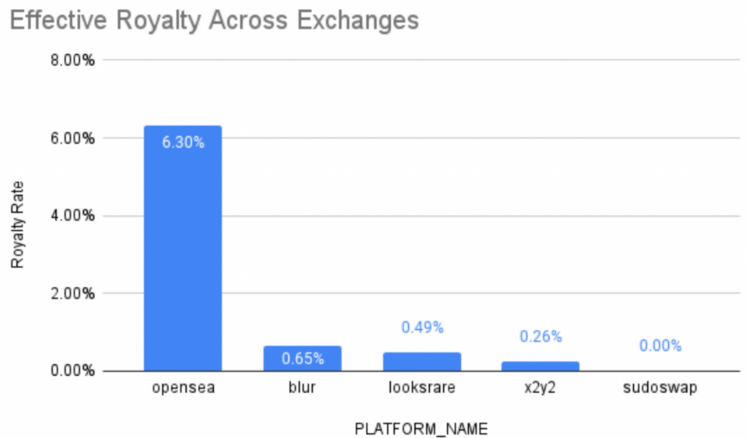

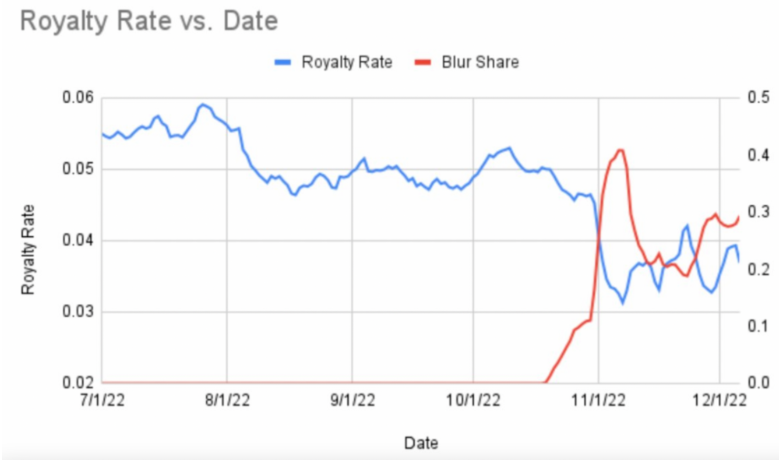

在第二輪空投中,Blur 的使用者版稅設定越高將獲得越高的忠誠度從而獲得更多空投,而針對 Sudoswap 這種零版稅平臺的用戶遷移獎勵,支付版稅的交易者改為在 Blur 上掛單並將版稅設置為 Sudoswap 的平臺費用 (0.5%),就可以獲得同樣多的利潤並獲得比其他方式更大的空投。但根據一次空投後的數據我們可以看出,這種預期鼓勵實際並沒有阻止低版稅甚至說零版稅行為,Blur 整體平均版稅率僅為 0.65%(圖13),並帶動了整體 NFT 市場版稅的下降(圖14)。

圖13: Effective Royalty across Exchanges

圖14: Royalty Rate Vs. Date

至於“自定義版稅、零費用”的模式持續到何時,Blur 官方表示將等待 Token 上線後再通過社區治理進行投票進行版稅、費用具體方案決策和討論,在此之前 Blur 不會賺一分錢。

和 Element 不同的是,Element 一次購買一個 NFT 和一次購買批量 NFT 所消耗的 Gas 費用是對等的,而 Blur 則是一次批量購買越多的 NFT 所消耗的 Gas 越大,這可能也是為什麼 Blur 批量購買 NFT 幾乎不會失敗的原因。

- Looksrare

LooksRare 是一個以社區為中心的 NFT 交易平臺,它積極獎勵所有平臺使用者,在最初上線時便被打滿了各種標籤 —— “100% 交易費由 Looks 代幣質押者共享”、“巨量空投”、“By NFT people, For NFT people” 等等。

LooksRare 以其原生代幣 LOOKS 為賣點,向所有在 6 個月內在 OpenSea 上至少交易 3 ETH 的 NFT 用戶發放空投,LOOKS 代幣的空投有九個等級——用戶在 OpenSea 上交易的次數越多,可以領取的 LOOKS 代幣的數量也就越多。

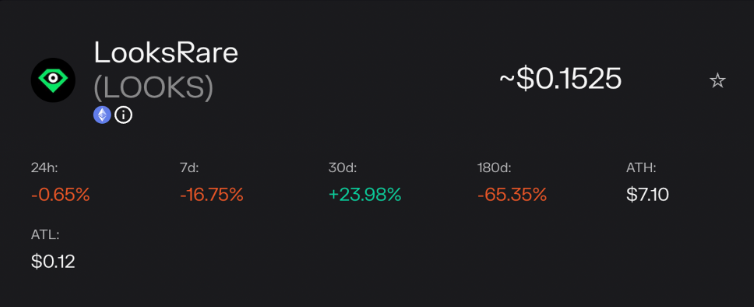

根據 Token Terminal 上的最新數據可以看到,其原生代幣 LOOKS 價格在 180 天內的跌幅達到了 65.35%,雖然在近一個月內價格上漲了 23.98%,但相比於過去的大幅度下跌顯得於事無補。

圖15: $LOOKS

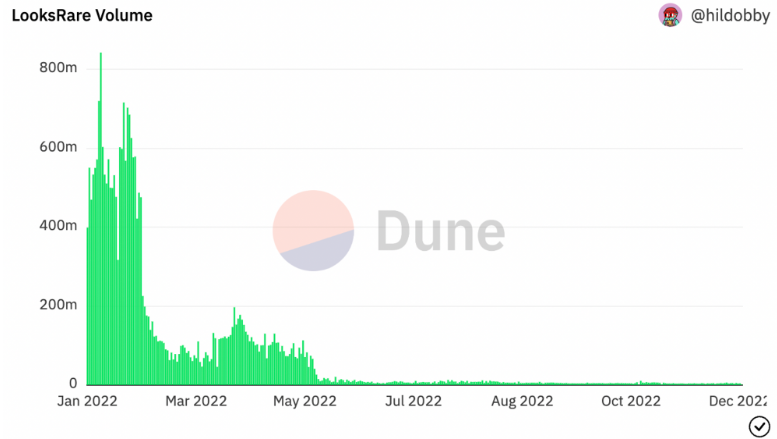

自 5 月以來,LooksRare 的交易量也出現了斷崖式下跌。

圖16: LooksRare Volume

但 LooksRare 還是從一些重要的方面區別了它的 NFT 市場,例如平臺交易費用:LooksRare 交易費用自年初推出以來便設定為 2%,而 OpenSea 的交易費用為 2.5%,並且它承諾將所有平臺費用將 100% 發放給質押 $LOOKS Token 的用戶,這樣的操作為它在上線短期內迎來了大家的積極質押。

LooksRare 對於衍生 NFT 項目的處理方式與其他平臺也不太相同。 換句話說,那些模仿了已有 NFT 系列產品的 NFT 和 LooksRare 的立場就是在“其行為並無惡意”的情況下不進行下架或者凍結其相關衍生項目的操作。相比 OpenSea 在上架 NFT 項目中擁有絕對話語權,過去也下架了知名度極高的NFT項目衍生品。 當然,社區內對衍生項目必然存在許多不同看法,有人認為它們不應該存在,也有人認為試圖阻止派生的 NFTs 違反了Web 3.0 的原則。

X2Y2

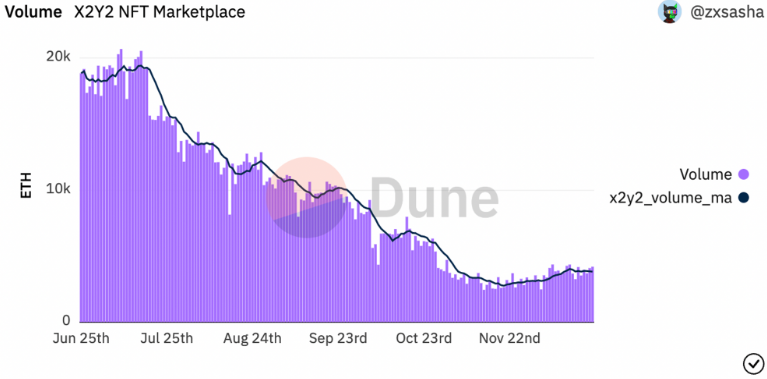

X2Y2 是建立在以太坊上的 NFT 綜合交易市場,上線採用代幣空投向 Opensea 進行吸血鬼攻擊,並推出一系列掛單獎勵、Gas 費用返還和交易挖礦獎勵來搶佔市場份額。交易挖礦僅是早期獲客手段,無法形成護城河。平臺收取 0.5% 交易費用,主打低價策略吸引用戶,但被質疑存在刷量虛假交易問題。

X2Y2 上線時推出了掛單獎勵並沒有給平臺吸引來用戶,四月份推出的 Gas 費補貼活動也沒有帶來交易量的增長;但隨著交易挖礦活動的推出,平臺的交易量迅速增長,最高的周交易量達到了 20,000 ETH;當交易挖礦開展到一定階段,平臺積累一定的用戶和市場知名度,數據能夠維持了一算時間的穩定上漲狀態,目前根據 Dune Analytics 上的數據統計累計交易量達到了 1,689,188 ETH。但自 6 月以來,交易量依舊出現了大幅度下降的趨勢。

圖17: X2Y2 Volume

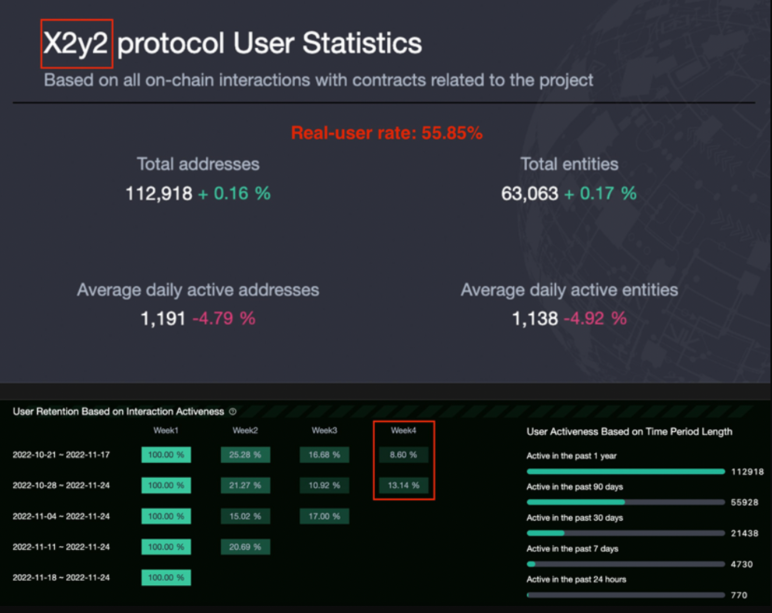

從 0xScope Insight 提供的純鏈上數據來看真實用戶率(實體/地址)比例,其中 X2Y2 的數據顯示其真實用戶率只有約為 55.85%,是相較於 Opensea(64.23%)、Looksrare(66.15%)、Blur(67.72%)中最低的,這意味著每 10 個用戶地址中,可能只存在 6 個真實用戶,刷量虛假交易問題比較嚴重。

圖18: X2Y2 Protocol User Statistics

一種方式是用戶選擇沒有創作者費用的 NFT,通過左手倒右手的方式進行買賣,完成交易挖礦獲取獎勵;另一種方式是平臺推出的點對點交易功能,用戶利用該功能實現 NFT 在兩個地址之間頻繁轉換來獲取獎勵。兩種方式的整個過程並未給市場帶來流動性,還擠壓了真實用戶參與交易的積極性。

從各個方面來看,若不改變虛假刷單的情況,X2Y2 的發展將受到很大限制。

- Rarible

Rarible 也於 2022年10 月引入了聚合功能以更好的提升用戶體驗。該聚合器可以幫助用戶找到跨市場和跨鏈的 NFT 最佳價格,且 Rarible 不通過其平臺對這些交易收取任何額外的買賣費用。Rarible 的聚合器還包括過濾器,可根據多個標準縮小 NFT 項目的範圍。用戶可以通過以太坊、Solana、Tezos、Flow 和 Polygon 等區塊鏈以及第 2 層擴展解決方案 Immutable X 瀏覽 NFT。

Rarible 在9 月通過與 Immutable X 的合作擴大了其遊戲 NFT 的產品範圍,增加了買賣遊戲相關 NFT 的能力。在 11 月 11 日,Rarible 擬構建零費用 Apecoin 市場的提案也並未通過,投票結果顯示該提案獲得了 85.65% 的反對票,這或許本是它版圖擴展的一部分,但現已落空。

- Element

Element 與其他聚合平臺的不同之處在於 —— 它擁有自己的交易市場,且支持多鏈交易。

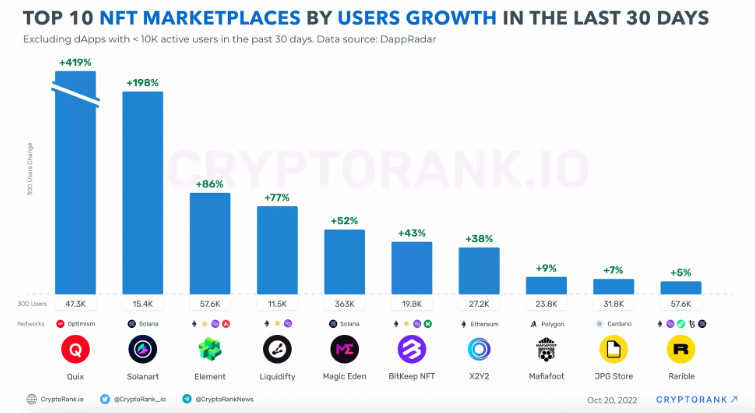

Element 在 10 月一個月用戶增長率位居全鏈 NFT 市場第三名,用戶量增長 86%,30 天的總用戶量達 57,600。自 7 月 15 日後的三個月時間裡,Element 總獨立用戶數已達 70,124,總成交筆數為突破 17 萬,總交易額接近 1.5 億美金,也是一個非常優秀的成績。

圖19: User Growth

但它的衰退也是十分明顯的。近兩個月以來,隨著其他平臺的上線,Element 的交易量逐步下降,三個月內的交易數量甚至比不上最新上線的 Uniswap Aggregator。

市場瞬息萬變,很多項目無法成功獲取市場份額,便只能悄無聲息退出競爭。

圖20: Element Trading Size

4. 交易層面兼併聚合

4.1 Opensea & Gem

正如壟斷企業常做的一樣,把威脅扼殺在苗頭之中,OpenSea 收購了 Gem,這在很多人看來都是十分中心化的手段。

雖然 Gem 將繼續作為一個獨立產品,獨立於 OpenSea 運營,但 OpenSea 打算在未來繼續將更多 Gem 功能集成到其 NFT 市場中

作為聚合器,Gem 的相關數據很優秀。自推出以來,Gem 截止收購日期時累積了超 24.6 萬 ETH 的交易量,是更早推出的 Genie 交易量的兩倍。Gem 能在如此短的時間實現彎道超車,主要原因還是在於市場深度,Gem 比 Genie 更早地聚合了更多的主流 NFT 市場OpenSea、LooksRare、X2Y2 等,而 Genie 在很長時間以來仍主要是 OpenSea 和其他一些小的市場,長時間的不作為讓其失去市場份額,直至 2022 年 4 月上旬才集成了 LooksRare。另外,Gem 還聚合了 Dune Analytics 的分析數據錶盤和自帶防夾機器人,這亦是領先於 Genie。Gem 實現了對 Genie 的彎道超車。儘管數據很優秀,但 NFT 聚合器並不收取平臺手續費等費用,仍在探索的盈利模式為被收購埋下種子。

圖21: Gem Total Volume

OpenSea 在收購 Gem 前也表示會更注重社區體驗,也就是想要服務於更多有經驗的專業用戶,併為不同購買 NFT 水平和經驗的用戶提供更有靈活性的服務和等級。也就是說,OpenSea 這次的策略主要是為未來的業務佈局考慮,而 Gem 不僅僅是一個 NFT 市場聚合平臺,更是一個投資組合平臺。正是這點滿足了 OpenSea 的需求。

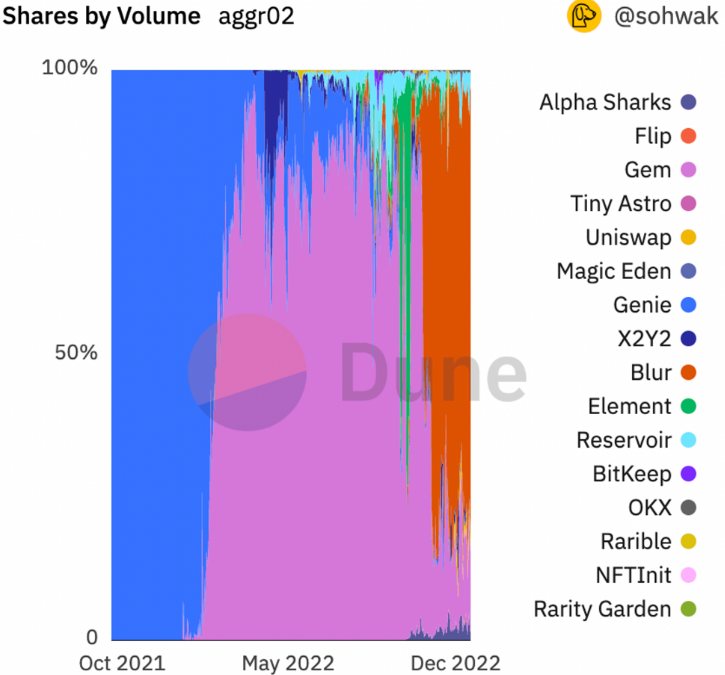

此外,在之前的種種猜測中,大部分人都認為 OpenSea 和 Uniswap 的佈局是相似的。但現在看來,Uniswap 顯然選擇了一條不同的賽道,將重心放在了 FT 和 NFT 的佈局銜接中。Gem 作為依舊獨立品牌運營的平臺,一直在聚合市場中佔據了主要份額,現在它的主要競爭對手更像是來勢洶洶的 Blur。

自 Blur 上線以來,Gem 作為聚合榜首的地位,甚至可以說在幾天內就被打破了。Blur 迅速搶佔 Gem 的市場份額,原先的優勢也幾乎不存在。

圖22: Shares By Volume

從最新一個月的數據來看,大部分使用 Gem 進行交易的用戶都是選擇掛單售賣的收藏家,而前來購買的用戶相對就少了很多,買賣結構也反映了一些問題 —— Gem 的市場活躍度在下降,收藏家的第一選擇發生了變化。

圖23: Traders

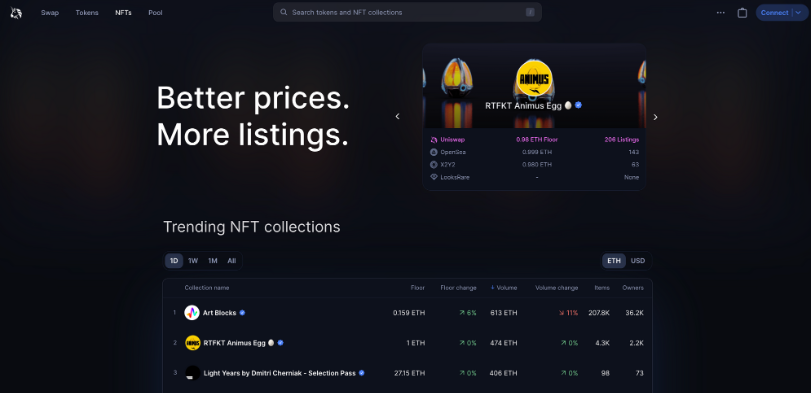

4.2 Uniswap & Genie

Uniswap Labs 於 2022 年 6 月就收購了 NFT 聚合市場 Genie 展開佈局,並在很早就表示將會把 NFT 整合至 Uniswap 產品中,使用戶可以通過 Uniswap 網絡應用程序在市場上購買 NFT。

但 Genie 作為第一個 NFT 聚合平臺,自 6 月宣佈被 Uniswap 收購後,便幾乎沒了聲音。直到 5 個多月後,終於在 Uniswap NFT 市場聚合平臺上線,也許是並沒有達到大家的預期值,它所帶來的話題討論持續度不高,平臺所帶來的產品較為單一,缺少亮眼之處。

圖24: Uniswap Aggregator

Uniswap 頁面與其他聚合平臺的展現效果差別不大,包含了大部分最重要的數據指標,供用戶參考。

與 Gem、Element,甚至是 Genie 本身相比較,Uniswap NFT 並沒有給出相關的圖表數據分析功能,數據看板在其他的市場或聚合平臺是必不可少的存在,但 Uniswap NFT 竟然忽略了這個方面的構建,尤其是在它已經收購了 Genie 之後,稍顯誠意不夠。合計首頁只提供了 Items 和 Activity 兩個功能,略顯單調。

但這些或許都與 Uniswap 的產品佈局相關 —— Uniswap 的野心不會單單只是做個 NFT 聚合器這麼簡單。他們真正想做的,是一個 “可以佈局銜接 FT 與 NFT 交易的生態系統”。

銜接 FT 與 NFT 交易並不簡單。NFT 和 ERC-20 代幣在很大程度上作為加密貨幣中的兩個獨立生態系統存在,但兩者對於發展數字經濟都是必不可少的。在 Uniswap 上啟動 NFT 是他們在兩者之間構建更多互操作體驗的第一步,並用於優化用戶體驗。

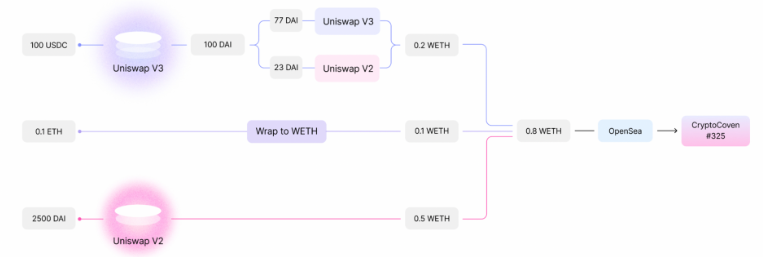

除此之外,Uniswap 的新一代路由 “Universal Router” 將 ERC20 和 NFT 交換統一到一個交換路由器中,與 Permit2 集成後,用戶可以在一次交換中交換多個代幣和 NFT,同時節省 gas 費用。

整個流程可以作為單個事務執行:

圖25: Flow Chart

過去,人們會下意識把 FT 和 NFT 視為兩種非常獨立的體驗,認為兩者有著很大差異。但 Uniswap NFT 給大眾開闢了一個新的視角 —— 同為數字資產,且目標都是為了給用戶帶來普遍所有權的交換,FT 和 NFT 只是在數字世界中釋放價值的兩種不同方式而已,並非不能相銜接。

Uniswap 本身作為去中心化交易所的龍頭,可以給 NFT 在這個的流程的末端提供一個更好的報價選擇。聚合器的定位改變,也是為了更加完善廣大用戶群體的使用體驗並提供更快捷的服務,在 FT 到 NFT 之間,而不是再在已經逐漸流失的 NFT 市場中想盡辦法搶佔份額。

僅過去兩個月裡,Uniswap 就擁有 864k 的唯一地址,這在整個區塊宇宙中都是龐大的存在,Uniswap 佈局的野心也不會僅僅是一個聚合器這麼簡單。雖然 Genie 最新的空投也並沒有重新喚起廣大用戶的激情,但它也算是作為版圖的一部分融入了 Uniswap 的生態中。

未來是否會有新的打破傳統認知的 FT 和 NFT 銜接形式或交易模式出現,也許會成為 Uniswap NFT 在這個領域發展的關鍵。

5. 審查更新與版稅處理方式

5.1 防盜詐騙、知識產權、審查等方面進行更新

在 NFT 交易和聚合平臺持續壯大和前進的過程中,OpenSea 作為曾經穩坐第一的交易平臺,或許也感受到了壓力,從官方今年頻繁的更新和調整次數中可以窺見一二。

2022 年 6 月,OpenSea 更新了 NFT 版權保護計劃,推出 4 項保護措施為保護 OpenSea 的用戶以及 NFT 版權方面在技術等領域作出努力,具體內容為:

-

防盜和預防詐騙問題:OpenSea 將自動隱藏可疑的 NFT 交易,以降低其可見度。

-

互聯網上的知識產權侵權問題:計劃在下一季度構建積極主動的解決方案。

-

規模化審查和管理問題:OpenSea 建立專門的審核團隊,並正在為版權問題和其他欺詐媒介添加關鍵的自動檢測方法。

-

在用戶問題的關鍵領域投入更多資金,將平均響應時間縮短到 24 小時以內。

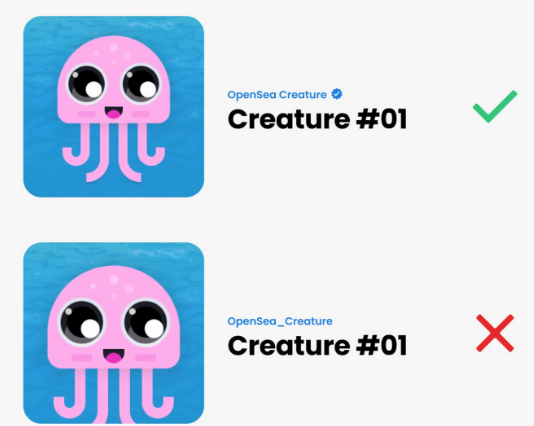

OpenSea 於 2022 年 11 月推出了新的複製品檢測系統,可在幾秒鐘內識別出完全匹配、翻轉和模糊的 NFT 複製品。並曾在 5 月份推出自動化系統來主動識別和刪除涉嫌抄襲的 NFT,具體方式包括圖像識別技術和專門的人工審核,旨在提高真實性和減少 OpenSea 上的複製品的更改。

平臺正在致力於實現可以驗證任何真實創建者的帳戶,同時將欺詐排除在系統之外的目標。Copymints 也是目前困擾很多交易平臺的另一個問題,它的誤導性很強,很多用戶以及社區成員很多時候無法找到真實的創作內容。

圖26: Opensea Creature

5.2 堅持創作者費用收取

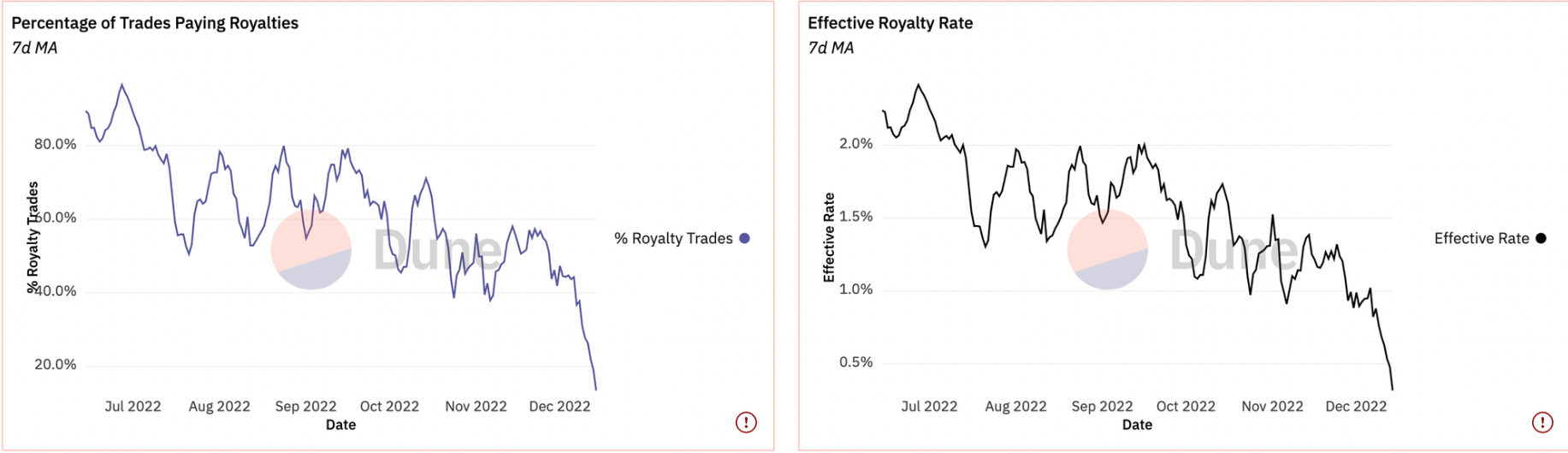

在激烈的市場競爭環境下,繼 X2Y2 打響版稅改革第一槍之後,許多交易平臺都陸續增添了版稅自定義的功能,將版稅選擇權交給用戶。

雖然目前市場上可以觀察到 NFT 收藏者更加傾向於在無版稅 NFT 市場交易 NFT,以在熊市中節省資金並獲得儘可能多的收入。版稅的支付情況也因此一直在持續下滑。

圖27: Royalty

對此行為,OpenSea 的態度非常強硬,表示會繼續對現有所有的 NFT 系列收取創作者版稅,並將協助創作者通過鏈上機制強制收取版稅。此外,還建議創作者為社區制定更多激勵措施並拒絕從項目官方網站鏈接至無版稅 NFT 市場。

Magic Eden 也緊隨其後表明態度,宣佈將從 12 月 2 日起啟動新協議,來強制對所有選擇使用該工具的新收藏品徵收版稅。

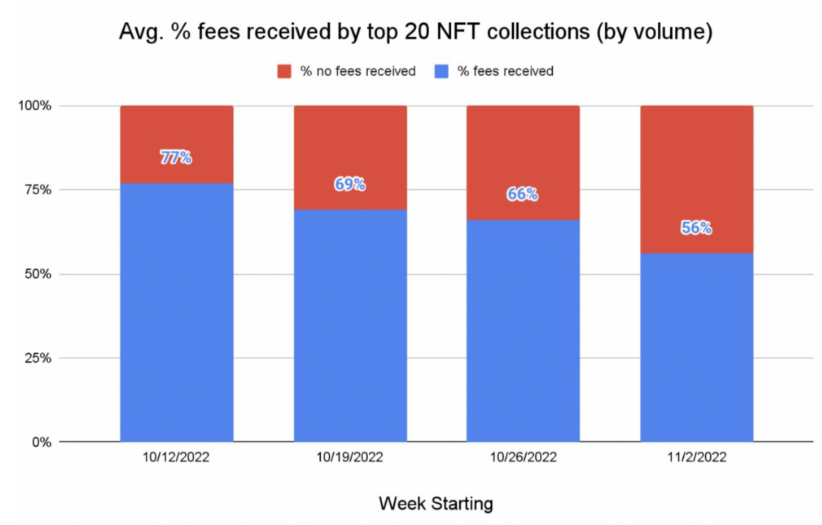

其實當 NFT 標準於 2018 年創建時,創作者費用並不存在。OpenSea 在最初的時候就希望更多的創作者可以進入這個領域。但過去幾個月以來,在一些可以選擇創作者費用的市場上,可以瞭解到自願的創作者費用支付率下降到不足 20%。而在其他市場上,甚至很多人選擇根本不支付創作者費用。

圖28: Fees

在熊市期間,很多希望籌集資金的人都會希望出售 NFT 來緩解焦慮,所以也自然而然會選擇將他們的 NFT 放在不強制收費的市場出售以獲得更多收入。

對於收藏家來說,這意味著他們真正想要的 NFT 越來越有可能出現在不強制收取創作者費用的市場上。即使這些收藏家說他們想支付創作者費用,他們實際上也會越來越傾向於在這類市場上購買。

對於創作者來說,這種生態系統轉變的後果是,這個行業中絕大多數創作者使用的 Web2 商業模式現在都受制於市場的執法自由裁量權,而不是代碼。而對於抱著希望進入 Web3 領域的新創作者來說,他們會發現自己設定的費用並不總是可執行的,所謂的創作者經濟也成為空談。

OpenSea 表示,如果按照現在的趨勢繼續下去,那麼很大可能 Web3 領域向創作者支付的費用將大大減少,甚至一直降低至零,一旦這樣的行為產生,想要再採取措施扭轉局面則幾乎變得不可能。

鑑於 OpenSea 和 Magic Eden 在生態系統中的角色,他們認為自己需要採取深思熟慮、有原則的方法來解決這個問題,並會以解決方案為先導。

很顯然,幾乎所有創作者都會希望能夠在鏈上強制收費,而 OpenSea 和 Magic Eden 與之觀點殊途同歸的點在於,從根本上說,他們認為所有作品的大部分屬性(包括版稅)應該由作者自己做出選擇——而不是由市場為他們做出決定,因為 NFT 是屬於創作者自己的產物,他們有權利自己做決定。因此,平臺會希望通過賦予創作者更多權力,為他們配備控制其商業模式的工具來做到儘可能的市場平衡。

OpenSea 與 Magic Eden 啟動強制版稅工具

- OpenSea

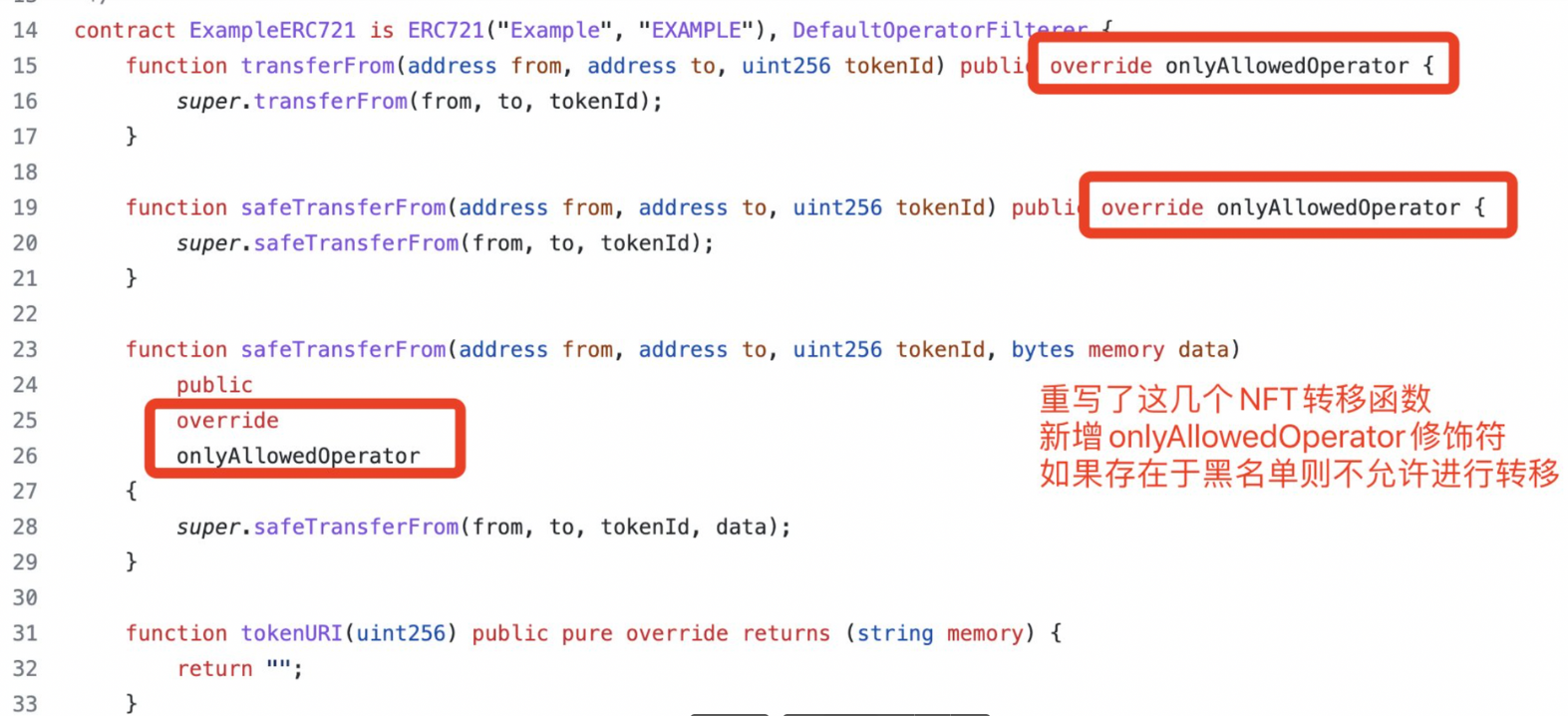

首先是 OpenSea 官方為此推出了一個新工具 —— Operator Filter Registry,用於在鏈上強制執行新合集的創作者費用,這也是他們的第一個鏈上執行版本。並承諾會在 2023 年 1 月 2 日之前把鏈上創作者版稅強制執行工具 Operator Filter Registry 的所有權轉讓給一個由「創作者所有權研究所(CORI)」控制的多重簽名,該創作者所有權研究所(CORI)最初由 ZORA、OpenSea、Manifold、 Foundation、SuperRare 和 Nifty Gateway 創建的合作項目。

Opensea 鏈上強制執行版稅工具規定,NFT 項目方如果想在 OpenSea 上正常收取版稅,必須使用 OpenSea 的強制版稅合約,但該合約會拉黑所有推出自定義版稅的平臺。如果 NFT 項目方不願意拉黑其他交易平臺,那麼 OpenSea 官方將會把該項目方在 OpenSea 上產生的所有版稅直接降至 0。

圖29: 過濾地址

圖30:過濾流程

這是 OpenSea 做出的第一步,但考慮到對現有合集執行鏈上收費的難度很高,所以暫時不會對現有集合進行任何更改,而之後的選擇,包括進一步選擇哪些已有合集進行強制收費,允許討論可選的創作者費用,再到就其他在線合作——創作者的連鎖執法選項等,這些改變都將公開與社區進行討論甚至投票。

- Magic Eden

Magic Eden 曾在 10 月中旬迫於輿論壓力,表示將不再嚴格兌現通過其平臺銷售的 NFT 的創作者設定的版稅。但就在次月,它對於版稅問題的態度產生了大轉彎,不知道是否是因為看到 OpenSea 強硬態度的緣故,Magic Eden 的聯合創始人兼首席執行官 Jack Lu 在里斯本 Solana Breakpoint 大會上提出了一種全新 NFT 標準,表示該標準將在技術層面強制執行版稅。

從 12 月 2 日開始,Magic Eden 啟動了一項新協議,該協議將對所有選擇使用該工具的新收藏品徵收版稅。開源工具 Open Creator Protocol (OCP) 將使發佈收藏品的創作者可以選擇是否要保護版稅。對於未為其 NFT 採用 OCP 的創作者,版稅在平臺上仍將是可選的。

Open Creator Protocol 建立在 Solana 的 SPL 代幣標準之上,還包括動態版稅(按項目銷售量更改版稅百分比)、凍結交易直到鑄幣完成以及可定製的代幣可轉讓性等功能。

啟動後,該平臺將託管一個免費的「Magic Mint」,供用戶測試 Open Creator Protocol 及其功能。

6. 收入分佈

6.1 創作者費用數據

長期以來,NFT 版稅一直是獨立藝術家和創作者踏上 Web3 浪潮的一個主要賣點,他們可以把自己所付出的辛勤勞動和努力轉化為收入,至今為止已經有超過 18 億美元的版稅支付給了基於以太坊的 NFT 系列的創作者。

2022 年,OpenSea 官方公佈了一組數據,創作者使用 OpenSea 從創作者費用中賺取了超過 10 億美元,並且這些收入不包括贊助收入、參與獎勵或贈款。這些收入直接由轉售作品的創作者費用產生,並立即在買家、賣家和創作者之間在鏈上結算,其中創作者費用收入的 80% 流向了前 10 名以外的收藏品。

與已建立的 Web2 平臺的創作者收入比較:

- 2021 年 7 月,Meta 表示,到 2022 年底,將向 Facebook 和 Instagram 上的創作者支付超過 10 億美元。

- 2020 年,TikTok 承諾,他們將在未來三年內向創作者支付約 10 億美元金額。

- Snapchat 每天會向他們的一些頂級創作者支付 100 萬美元費用,甚至一年內達到 3.65 億美元。

- Patreon 在其九年的業務中已向創作者支付了總計 35 億美元(截至 2021 年)。

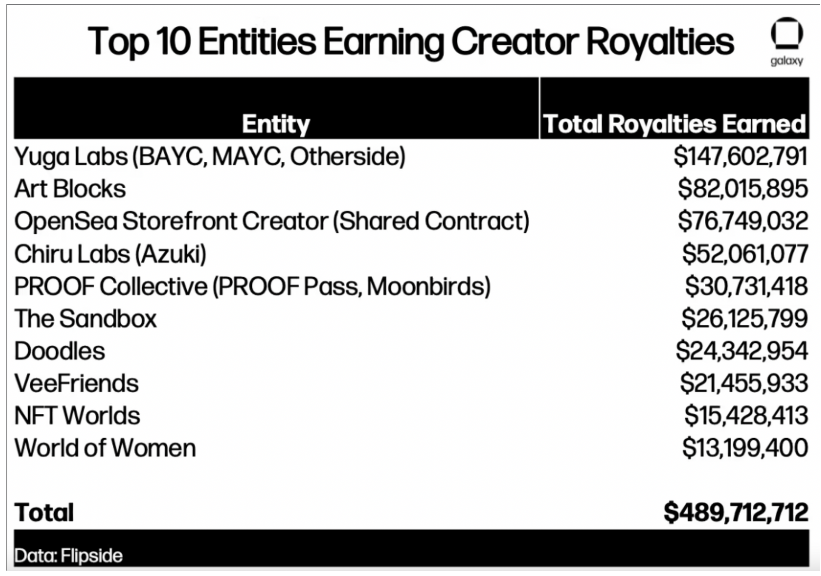

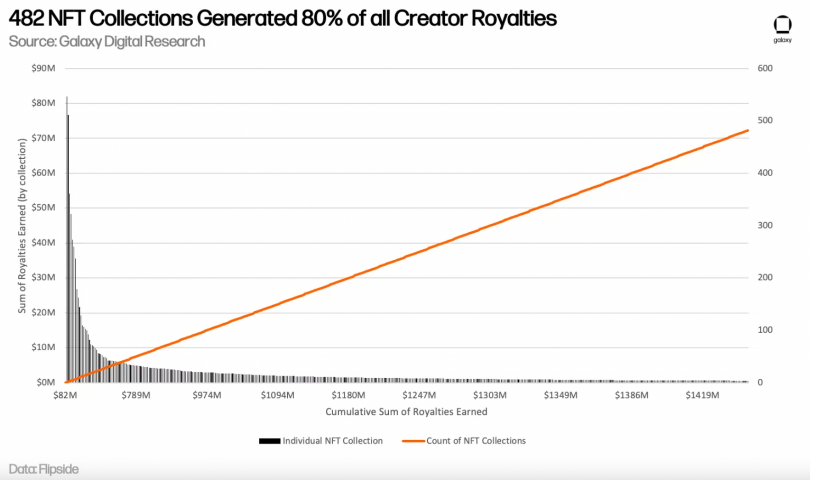

與 Web2 平臺相比,OpenSea 在版稅支付方面並沒有太大差別,並且它支付給創作者的平均版稅比例在過去一年中從 3% 翻了一番,達到了 6%。OpenSea 是迄今為止 Web3 中支付給創作者版稅最多的平臺。NFT 中的主要品牌,包括傳統玩家和原生加密貨幣組織已經從二次銷售產生的版稅中獲得了數億美元的收入。事實上,僅 10 個實體就佔了所有版稅收入的 27%,而 482 個 NFT 系列佔到目前為止所有版稅收入的 80%。

圖31: Top 10 Entities Earning Creator Royalties

圖32: Creator Royalties

6.2 零創作者版稅

在 NFT 牛市中,對每筆 NFT 交易支付 8%-15% 的版稅是曾經的常態。然而,隨著全球市場狀況的惡化,所有主流生態的整體 NFT 交易量都大幅下降。與 2022 年 1 月 61 億美元的歷史周高點相比,以太坊的每週 NFT 交易量下降了 99% 以上,降至 8520 萬美元。因此,交易者變得更加不願意支付創作者版稅,而選擇了更有成本效益的替代方案。

SudoSwap 是 NFT 領域反版稅運動的起源。SudoSwap 於 2022 年 7 月推出,利用 AMM 模式進行 NFT 交易 ( 類似於 Uniswap 對同質化代幣的運作方式 )。他們使用 AMM 模型是為了提高 NFT 的流動性和做市能力,同時儘量減少費用。SudoSwap 不僅收取相對較低的 0.5% 的交易費 ( 相比之下,OpenSea 的交易費為 2.5%),而且它們本身也不支持執行任何 NFT 版稅。雖然 SudoSwap 的模式最適合地板價 NFT,但事實證明,他們的核心價值主張非常受那些尋求提高利潤率的賣家的歡迎。賣家不必為版稅和平臺費損失多達 12.5%,而是保證在每筆銷售中最多隻需支付 0.5% 的費用。

當 SudoSwap 開始成為銷售 NFT 的首選地時,Gem 注意到了它。這意味著 Gem 開始將 SudoSwap 納入其聚合器列表。這一小小的舉動促使更廣泛的 NFT 領域將 Gem 與 SudoSwap 的整合解讀為來自 OpenSea 的某種認可。不久之後,另一個 NFT 市場 X2Y2 也效仿了這一做法,讓買家和賣家都可以選擇支付版稅。大約在 X2Y2 取消以太坊鏈上 NFT 版稅的同時,Yawww 在 Solana 鏈上 NFT 上發佈了一份公告,將版稅設置為可選。

雖然關於不履行創作者版稅可能帶來的連鎖反應有很多討論,但我們可以先看看人們對這種市場行為的轉變提出的討論。這種轉變最顯而易見的優勢是降低了積極交易 NFT 的交易者的成本和費用。在取消創作者版稅的基礎上,許多市場已經大大降低了他們的市場費用,以吸引更多的交易量。這給投機交易者提供了更好的價格和利潤率,因為其他的間接費用,如創作者版稅、平臺費和 gas 費成為了無關緊要的部分。

7. 傳統行業佈局 NFT 與新科技引入

7.1 Web2 品牌市場逐步入局 NFT

2022 年初,谷歌對 NFT 的搜索趨勢持續走高。在這樣的趨勢下,很多科技公司也計劃進入 NFT 市場。包括早早佈局的 Facebook 和 Instagram 等。

科技公司希望通過 NFT 在 Web2 和 Web3 之間架起橋樑,將他們的社區與技術一起融入到品牌中。這也是目前最快捷且最容易被大眾理解接受的進入 Web3 的方式。

第一個借 NFT 東風順勢而起的潮牌便是無聊猿(BAYC),也是目前 NFT 領域的佼佼者,擁有NFT 才能成為他們的會員。無聊猿憑著超強行銷能力風靡全球,很多明星都擁有該系列的 NFT 並會主動在個人的社交平臺曬出展示,NBA 球星史蒂芬·柯瑞、俠客歐尼爾,足球明星內馬爾、歌手小賈斯汀、阿姆,以及亞洲的周杰倫等等。

品牌聯名

體育運動品牌 NIKE 旗下增長最快業務就是 NFT。Dune Analytics 統計,NIKE 在 NFT 收入最高品牌榜居首位,累計銷售額 1.86 億美元。

其次便是奢侈品牌 Dolce & Gabbana,累計銷售額也達到了2369 萬美元。美國知名珠寶品牌Tiffany & Co. 進軍 NFT 也首戰告捷,NFT 系列一個月收入就超過 1,200 萬美元。

圖33: NFT Brands

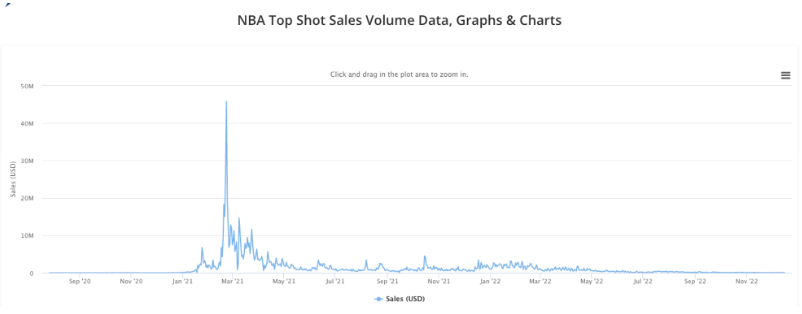

職業體育界,NBA 也靠 NFT 賺得盆滿缽滿。Cryptoslam 數據顯示,今年 NBA Top Shot NFT 銷售總額累計突破 10 億美元,交易量破 2,000 萬筆,為全球第六個突破 10 億美元的NFT 專案。

圖34: NBA Top Shot Sales Volume

英超也希望入局NFT 分一杯羹。英超堪稱職業體育界佼佼者──首創付費收看,從此成為年入數十億美元的足球聯盟巨頭。如今德甲、西甲和義甲均創建直接面對消費者的NFT 平臺,但英超還在觀望中。畢竟今年全球經濟不佳,美聯儲連續升息,英鎊續跌,英國經濟可能陷入衰退,加密貨幣也不斷下跌,市場信心大挫,英超選擇步步為營,避開短期損失。

科技公司進入市場

- 谷歌進入數字資產領域

谷歌開始組建團隊專注於數字資產建設。谷歌希望擁有區塊鏈影響力併為區塊鏈公司提供服務。他們希望成為一站式商店,為開發人員託管遠程過程調用 (RPC) 節點,並允許用戶通過一次單擊通過 Google Cloud 部署區塊鏈驗證器。通過此類雲服務,也可以集成 Web3 元素,如錢包和其他區塊鏈功能。未來可能會佈局區塊鏈的基礎設施,通過谷歌部署,做對用戶友好的數字產品。

- 蘋果宣佈進軍 Metaverse

Apple 將專門擴展其增強現實業務,為 Metaverse 機會做準備。Apple VR 耳機將發佈以與 Facebook 和 Microsoft 競爭。蘋果很可能研究區塊鏈技術已經有一段時間了,很可能遲早要做好進入元界的準備。

- Instagram:從圖像共享平臺到 NFT 市場

作為前身為 Facebook 的公司,Meta 長期以來一直關注互聯網的下一階段。2014 年,這家科技集團收購了 Oculus——旨在將其無盡的資源和 Oculus 團隊的專業知識投入到推出第一款充斥大眾市場的入門級 VR 耳機中。平臺最近的更新允許一些創作者在 Instagram 上以 NFT 的形式出售他們的作品,作為新的嘗試。Instagram 擴大了對其 NFT 共享功能的支持,到 2022 年 8 月包括100 多個國家,也就是該功能首次測試三個月後,普通用戶獲得在其即將推出的創作者市場平臺上銷售 NFT 的能力也只是時間問題。屆時,Instagram 可以在互聯網上現有的 NFT 市場中佔據頭把交椅。儘管沒有確切消息表明 Facebook 打算何時以及如何處理現場交易 NFT 的問題,但它最近為簡化平臺上的創作者如何獲得工作報酬所做的努力表明,Meta 希望在真正開放之前把一切都安排好。

7.2 AI + NFT

去年,一個名為Botto的機器人藝術家創作的 NFT 系列售出超過了 110 萬美元,生成式 AI 無疑是當下最火的話題。

圖35: Botto

對於 Generative AI,Gartner 的定義是:通過各種機器學習(ML)方法從數據中學習工件的組件(要素),進而生成全新的、完全原創的、真實的工件(一個產品或物品或任務),這些工件與訓練數據保持相似,而不是複製。簡單理解,Generative AI 就是利用現有文本、音頻文件或圖像創建新內容的技術,使用生成 AI,計算機檢測與輸入相關的基本模式並生成類似內容。

而生成圖形(Text-to-Image)便是其商業應用場景中重要的一環:AI 可以從藝術品中抽象視覺圖案,然後將這些圖案應用到具有該藝術品特徵的虛擬圖像再現中。這些算法還可以將任何粗糙的塗鴉轉換為令人印象深刻的繪圖,令其似乎是由描繪真實世界的專業人類藝術家創作的。

NFT 的數字表示依賴於圖像、視頻、文本或音頻等數字格式,而這些表示巧妙地映射到不同的 AI 子學科 —— 深度學習、計算機視覺、自然語言理解和語音識別。

在現在的 NFT 生態系統中,有三個基本類別可以通過整合人工智能功能來立即重新定義:

AI 生成的 NFT

AI 生成 NFT 技術是第一個落地實現的場景,也是 NFT 生態系統中受益於 AI 技術最新進展的最明顯的地方。利用計算機視覺、語言和語音等領域的深度學習方法,可以將 NFT 創建者的體驗豐富到我們以前從未見過的水平。

NFT 的嵌入式 AI

將 AI 功能嵌入 NFT 是另一個市場維度 —— AI+NFT 的技術趨勢的交叉可以打開新的市場維度。例如結合語言和語音功能的 NFT——可以與用戶建立對話,回答有關其含義的問題或與特定環境進行交互。

AI 優先的 NFT 基礎設施

NFT 深度學習方法的價值不僅體現在單個 NFT 層面,還體現在整個生態系統中。在 NFT 市場、預言機或 NFT 數據平臺等構建模塊中加入 AI 功能可以為逐步實現 NFT 整個生命週期奠定基礎。

NFT 數據 API 或預言機,它們提供從鏈上數據集或 NFT 市場中提取的智能指標,使用計算機視覺方法向用戶提出智能建議。數據和智能 API 將成為 NFT 市場的重要組成部分。

8. 未來發展

聚合趨勢

NFT 的批量交易逐漸成為市場趨勢,更多的交易平臺將目光聚焦於聚合功能,通過收購或更新來完成進一步的改革。當然,NFT 的未來不僅僅是 PFP,還將是更多的實際用例。

其實也有一些項目對於聚合器的態度是消極的,例如 X2Y2,它在最初很多項目做 NFT 聚合的同時開闢 NFT 市場時便公開發表了批評言論,認為這是又當又立的做法,即玩遊戲又做裁判,對市場來說是不合理的行為,勢必會產生利益衝突,並主動屏蔽了一些聚合器,並禁止來自 Blur 的訪問請求。但在最新 X2Y2 舉行的 AMA 中,其 CEO TP 表示在獲得千萬融資後可能會改變平臺目前的經濟模型,發展衍生品,態度有所緩和。

然而所有的預判都需要交給市場做出答案。

版稅

OpenSea 曾經壟斷的局面也正在被逐漸打破,市場的蛋糕很大,當壟斷被打破時,良性競爭開始,適當的行業內競爭會給生態系統帶來正向的循環以促進發展,例如熱議的 a16z 對於版權協議的更新,大家對於傳統 cc0 協議的討論,不同平臺對於版權費和稅收金額的差異化,以及對於收費模式(版權費)的收取的態度轉變,都是在競爭背景之下帶來的新嘗試。OpenSea 在交易平臺領域中也一直是行業的風向標,此段時間積極的更新與為了帶給用戶更好的體驗而作出的努力,或許能再次調動起 NFT 市場的積極性。

對於版稅未來的發展,或許 NFT 市場正處於一個重要的集體轉折點:將由留在這個生態系統中的每個人做出決定,創作者費用是否應該保留。

OpenSea 等平臺依舊繼續舉著大旗開始從鏈上合約層面堅定的站到版稅這一邊,他們拉攏項目方,而 X2Y2 等堅持零版稅的平臺則是拉攏交易者,這兩者利益目前是很難平衡的。

創作者經濟是 web3 的一項重要創新,它可以幫助創作者以更有效的方式將他們的作品變現。但市場也許不應該為創作者強制執行商業模式,創作者應該對自己的作品有獨立的控制權和決定權。OpenSea 等平臺也本質是希望朝著這個方向邁出第一步。

創作者經濟

創作者經濟正在發展,NFT 技術使創作者能夠訪問新的、可持續的商業模式,這些商業模式可以在現有的 web2 收入流之上分層。在這個新的生態系統中,創作者需要對他們的項目擁有更多的所有權,對他們的長期業務有更多的控制權,與他們的粉絲有更多的直接聯繫和互動,以及一個新的、動態的畫布來將他們最有創意的想法變為現實。

合作與創新

如今,除了與 AI 技術的結合創新,也有許多項目正在投入研發通過視覺、聲音和動作等方面讓投放頁面更加逼真和豐富的技術,豐富目前 NFT 的展現形式,通過更多的可發現性工具吸引新的用戶,為創作者創造更強大的收入來源,以及為實現新收入流的新標準做出貢獻。

與 Web2 企業的合作趨勢也正在有序進行著。NFT 已經在逐漸演變成傳統公司與 Web3 之間的品牌橋樑。這種品牌塑造正在建立一個強大的社區,可以支持其品牌並參與活動以獲得獎勵。例如像 Apple 這樣的品牌將自己描繪成創新和卓越設計的驅動力,而 NFT 可以通過用戶的開放互動提供幫助並獲得他們的支持,將此類品牌推廣推向新的高度。

9. 總結

從宏觀層面來看,毋庸置疑的是,NFT 整個賽道正在興起並逐漸進入轉型穩定期。並早在 2021 年年底,NFT板塊就已經成為了具備上百億美元體量的獨角獸賽道。

但其目前長期發展方向其實仍然不夠明朗。自從進入到 2022 年以來,尤其是在 Q1 末期與 Q2 初期階段,NFT 賽道的高速發展進入了轉折階段,NFT 持有者的數量上漲速度逐漸放緩,而交易者的數量則開始呈現斷崖式下跌。加上熊市中不斷的市場暴雷衝擊,大家對 NFT 資產的交易慾望在逐漸的下降。

因此,在市場的嘗試與摸索中,NFT 市場或逐漸進入「聚合時代」。Web3 中的聚合器是一個非常重要的組件,雖然 NFT 與 FT 之間存在著本質的區別,但是這個邏輯同樣適用於 NFT 市場,包括 Uniswap Aggregator 也正在努力打破兩者間的壁壘。市場正處在 NFT 改革過渡的關鍵時期,NFT 聚合器賽道已經成為趨勢。

關於創作者經濟方面,NFT 的數字產權屬性,給很多藝術家和創作者帶來了新的財富和機會。但版稅改革和審查制度也在進一步緊縮,項目方和社區之間的利益也在持續拉扯之中,最終結局會如何還是未知。

在未來,NFT 屆的黑馬或許會是 AI + NFT 碰撞出的新的排列組合。或許人工智能生成性 NFT 有望成為數字領域的最佳創作和貨幣化的遊戲規則改變者。全文報告PDF鏈接

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News