從“範式轉移”到“注意力轉移”:敘事 vs 第一性原理

TechFlow Selected深潮精選

從“範式轉移”到“注意力轉移”:敘事 vs 第一性原理

魚要關心水質,我們要對周圍發生的一切,有清醒的認識。

撰文:肖小跑

昨天被“AIGC”(AI Generated Content)刷了一天屏,深夜有感,就做了張小圖片發了下感慨。

沒想到隨手做的小圖片很快就變成了meme,比《文理》那幾個“第一性原理”大筐快多了。不禁感嘆VC這個領域的“板塊輪動”真是比風車還快,也沒有什麼“賽道”和“範式轉移”,似乎只有“注意力轉移。

於是想起自己的”古早理論“——”敘事機器“(narrative machine),和“四個敘事公式”:

-

注意力低 + 情緒正面 = 潛在機會

-

注意力高但分散 + 情緒正面= 謹慎看多

-

注意力高但分散 + 情緒負面= 謹慎看空

-

注意力高且集中 + 情緒負面= 崩潰

-

注意力高且集中 + 情緒高漲= 泡沫

這本來是二級市場上的遊戲,現在的一級市場似乎也完全適用,深得其精髓。

把文中“金融市場”替換成“VC”、“創投”、”一級市場“毫無違和感。

時隔三年,唯一升級的感悟是“第一性原理”和“底層邏輯”的重要性,也是自己和《文理兩開花》當下努力的方向。

今天把文章再和大家分享:

一天,有一條毛毛蟲君,在葉梗上奮力爬,剛爬上葉稍,摔下,又爬,又滾下,再爬……

您會想到什麼?

我會想到西西弗,古希臘神話中那位一輩子重複"推石上山、石滾下山、再推上山"的神仙。啊,原來世間萬物,賤如毛蟲,也有死磕精神。

而事實呢?毛蟲君大概率沾染上了偏側蛇蟲草菌。真菌蝕入它的腦神經,鑽進五臟六腑,牽引著它離開自己的巢穴,爬上樹梢,不停重複西西弗運動。就像殭屍。

偏側蛇蟲草菌,也在我的腦子裡。因為我按自己的三觀解釋了所見,賦予給毛蟲君偉大的意義。我看自己想看的,理解自己想理解的。此款真菌無處不在,在所有人的大腦裡,作用於所有人各自行動,也生成了這個萬花筒一樣的世界。

在金融業界,這條偏側蛇蟲草菌,就是故事(Narratives)。

金融市場上每一個“idea”外面,都包裹著一個故事。故事會隨時間而改變,出生,存在,然後死去。但是如果“idea”夠強大,會一直穿越故事的生命週期,然後找到一個新的故事,鑽進它的身體,繼續重生。

這就是為什麼在金融世界裡,“始於創新,崩於濫用”的劇情總會循環出現。新的“idea”總會出現,改變世界,然後凱撒的歸給凱撒,上帝的歸上帝。“龐貝冊為我封地時,龐貝已是廢墟”:這就是故事(narratives)的命運。

當然,金融肯定不是講一個故事那麼簡單,宏觀分析也不是持證就能上崗的活兒。在這座大山面前,我既不硬核也不能算是專家。但我喜歡文史哲,年齡越大,越覺得用文史哲來解釋金融才更清楚。

金融世界裡最多的故事就是“荒謬”。加繆老師有分教,荒謬?那是因為人對這個世界還有所期望。人感性,慾望多,而世界是冰冰的客觀存在,沒任何滿足您慾望的意思。於是人和世界之間有了不和諧,有了對立,就有了荒謬。

這個時候如果向文史哲求救,大概率能找到解。因為在這裡,您能看到"人":人的情緒,人的荒誕,人的大舉動小動作。這裡有世界最本質的規律。用人文社科來解讀金融故事,分工如下:“文”負責把故事講出來;“哲”幫您分辨這個故事講的有沒有邏輯,合不合理,能不能被人信服;“史”的任務是評判這個故事,到底能講多久?

可惜這個世界的噪音越來越多。在信息無窮盡的世界裡,要去繁就簡,找到本質何其艱難。作為沒有籌碼沒有超能力的凡塵肉身,在自己根本決定不了任何走勢的複雜環境裡,赤手空拳,只憑肉眼五官去偽存真,陣亡的概率已經越來越大。

好在科技給了我們工具。博弈論,輿情分析加持數據分析(NLP),把自己變成Cyborg,以子之矛攻子之盾,也許才是條正途。

借見識Live的機會,把自己做的事情整理了一下,以自己淺薄的理解,試圖從更實用的角度和您討論一下“故事和博弈論”在宏觀分析、投資和交易中的作用。整理了錄音逐字稿,貼在下面和大家分享。

一、故事(Narratives):市場上的第三個存在

1. 什麼是金融市場上的故事(Narratives)?

金融市場上有一種很特殊的存在:Narratives。您可以翻譯成“市場敘事”或者“故事”。它看不見摸不著,是人的一種主觀判斷和解讀。無論是在交易還是投資中,大家經常聽到:要“關注市場的narrative”,意思就是聽市場在講著什麼樣的故事。

Narrative這件事的存在,大家很難直觀看到或者感覺到。但是從新聞或者評論中經常會讀到。比如下面幾個例子:

它們有的在主流媒體網站出現,有的在經濟學家或者評論員的專欄裡出沒。所以,如果大家留意,應該可以經常在媒體中看到這個單詞,感覺到它的存在。

2. “Narrative”其實隨著“市場”誕生之日起,就出現了。

大家應該聽說過一個英文短句“corner the market”:意思是:把市場逼到牆角、逼倉、爆多頭/空頭。

這個詞是怎麼來的?

自從400多年前,荷蘭出現了世界上第一個證券交易所(阿姆斯特丹證券交易所),或者我們甚至可以追溯到更早——2000多年前,古羅馬的克斯託神廟裡,政府和私人公司交易“公共服務”的交易所——隨著這些交易的出現,公司就在交易所裡有了一個“corner”,有了自己的角落來買賣自己的股票。和賣白菜賣豬肉一樣,意味著它們在公共市場(public market)上有了自己的一塊廣告牌,有了自己一個“演講角”,一個講故事的地方。

換句話說,narrative、市場所講的故事、輿情,其實也就是一種營銷。不是完全自然的客觀存在,而是有人類的主觀意圖在裡面。

聽市場講故事,既是我們理解某個公司,或者某類資產到底有什麼“價值”的主要方式(甚至是唯一方式),也是這些公司或者這類資產,試圖“自我預言實現”,引導市場以一種有利於實現它們自身的利益的方式來看待價值,甚至看待世界的一個工具。

3. 為什麼Narrative很重要?

要回答這個問題,還是要先問大家另外一個問題:市場為什麼能動起來?為什麼它是動態的?為什麼會有漲跌?而這種動態為什麼不能像機器“一開就動,一關就停”一樣直接?或者為什麼不會像溫度計一樣,熱度隨著數字高低而直接變化?

因為市場並不是通過數字運轉的,而是故事,narrative。或者說是對數字的解讀、數字翻譯成的敘事。數據本身是冷的,複雜的,並沒有任何意義,人類需要把它們轉化為一個可以理解的故事。有了故事,才有了主觀能動性,我們才會行動起來。這個行動,最後會作用於客觀存在。作用於市場上,就是市場的波動。

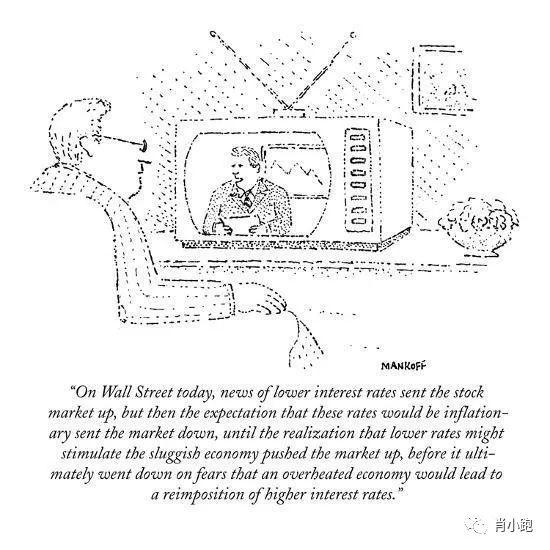

有一副著名漫畫,經典的解釋了Narrative的作用:

“今日華爾街:降息的消息提振了股市,但緊接著降息可能引起通脹的預期,又讓市場跌了下來;直到市場轉念一想,低利率可能提振低迷經濟,股市又被提了起來;然而最後,又被經濟過熱可能導致重新加息的恐懼拉了下來”

已經有越來越多的經濟學家、對沖基金大牛們意識到了這件事,意識到了narrative影響市場的重要性。

比如諾獎得主羅伯特席勒老師。他甚至將這件事發展成為一個理論學科:Narrative economics (敘事經濟學)。理論大意是:文字和語言,能很輕易地影響市場上眾人的行為,從而影響市場。故事不僅能激發、還能深入人的價值觀,連結人們的行為,從而將它的影響瘋傳到遠方,甚至是全世界。

這聽起來不是很難理解,然而這個簡單的總結卻往往是學者專家,和投資者們經常忽略的,之前沒有引起關注。

什麼是敘事經濟學(Narrative Economics)?“Stories motivate and connect activities to deeply felt values and needs. Narratives “go viral” and spread far, even worldwide, with economic impact.” Dr. Shiller, 2017(故事能激發、連結人們的行為,深入人的價值觀跟需求。敘事方法也將帶著對經濟的影響瘋傳到遠方,甚至是全世界)。

4. Narrative很重要,但是很難把握,因為它在不斷變化

隨著市場越來越成熟,故事越來越複雜,給市場帶來動能的故事,也一刻不停,永遠在變。

比如說“價值分析”這個 narrative。它曾經堪比聖經,從上世紀30年代開始持續了將近一個世紀的黃金年代。2008年金融危機之後,隨著全球大放水和越來越深的“金融化”,“央行”這個narrative的影響力突然跳出,變得越來越大,到現在為止幾乎已經完全上位,覆蓋掉了“基本面”這個故事對投資的影響力。

這也就是為什麼這些年,資產“價值”和“基本面”之間的距離,就像中年大叔的眉毛和髮際線之間的距離一樣,越來越遠。

這麼講實在太抽象了,我舉幾個真實的例子,大家可以感受下:

故事一:那句著名的“what ever it takes”

嚴格意義上來講,美國股市從2009年5月開始漲。2011年對於依然信仰“Active Portfolio Management(主動資產管理)”,追逐阿爾法的對沖基金來說,是相當糟糕的一年,因為那段時間次貸危機和歐債危機也拖累了美國市場。到了年底,對沖基金業績一片慘淡,很多大牛的名字都被拉下了神壇。儘管如此,到這個時間點為止,“Quality”(質量)這個故事依然有效,主動資產管理策略依然有效,市場上依然有阿爾法可以追逐。

到了2012年夏天,轉折點出現了。

八月的第一個禮拜,在倫敦的歐央行會議(ECB conference)上,兩個可以載入史冊的narrative出現了:一個是德拉吉老師的“whatever it takes”, 不惜一切代價(拯救歐元)”。另一個是“OMT(Outright Monetary transactions)(直接貨幣交易)”。這兩個短句改變了一切。

當時,很多投資者有大量做空歐洲金融股頭寸。會議剛結束時,歐洲市場確實下跌,空頭賺了很多錢。但是後面兩天完全大反轉。會議當天,上午媒體的主旋律是“德拉吉的重大失誤”,到了下午,就變成了“德拉吉的勇敢之舉”。Narrative瞬間大變。

當時的西班牙和意大利,是歐洲豬國中的戰鬥機(豬是二師兄的豬)——它們一直是全球投資者擔憂的主要來源。但是在“whatever it takes”這句話出口的第二天,這種擔憂在倆國的股市裡完全看不出來;基本面有多糟糕,完全沒有任何跡象。自德拉吉在7月26日說出“whatever it takes”,西班牙 ibex35指數上漲了17% ,意大利股指上漲了13% 。整個歐洲股市居然是喜大普奔的節奏,徹底打爆了空頭。

很多對沖基金就在2012年夏天永遠的消失了。

更具魔幻現實主義的是:德拉吉老師居然成了當年的FT年度人物。大笨蛋變成了英雄。變成了“Super Mario”。超級馬里奧綽號即源於此。

上午

下午

指引

這個詞大家都很熟悉。那什麼是前瞻指引?

這個方法早在1999年就被日本央行就率先使用了。然而干預太多,變成了“狼來了”。如今,日本人的口頭干預幾乎不被市場接受。所以就直接干預市場,動手不動口,直接買債券買股票。

然後到了2008年,伯南克老師引入,隨後被耶倫老師發揚光大。

在伯南克時代之前,美聯儲和市場的溝通方式很不一樣。格林斯潘老師把“語焉不詳”的語言藝術演繹到了頂峰,模糊程度無人可及。到了伯南克老師時代,在給市場打了幾次強心針後,他突然明白一件事:市場動能是一種邊際效應。或者說,任何事情能“動”起來,都是因為“邊際”(margin)——那最後一根稻草。

邊際動能從哪裡來?答案是預期,不是現實。預期靠什麼來驅動?答案是narrative。

既然如此,那就把一切模糊都抹乾淨,直接用小喇叭告訴市場,我的目標是什麼。而您,應該怎麼想。

於是,伯南克老師便開始了量寬後期的“前瞻指引”,把市場對央行政策的未來預期提前鎖定。到了2013年,這已經不是美聯儲一家乾的事了,全球各主要央行都開始頻繁的步調一致地“指引”。從伯南克開始,德拉吉加入,然後是英格蘭央行的新行長卡尼,大佬們的步伐保持著高度的一致。

前瞻指引,有兩個style。一個是Odyssean(奧德修斯) 式,一個是Delphic(特爾斐) 式。Odyssean是明示,對外公開宣告央行的預測以及未來的目標。Delphic為暗示,用隱晦的方式來傳達政策意圖,比如頻繁講話,間接釋出央行對未來貨幣政策意向的訊息。以前大家都還很隱晦,大部分用Delphic式。指引的多了,也慢慢的不顧慮那麼多了。如今的“指引”,已經非常直白,簡單粗暴,絲毫不避嫌。

央行的這種narrative遊戲,副作用是很大的。原因很簡單:暴露了意圖,一定很容易被市場利用。比如“死給你看”。

二、從社會學的角度解釋人和Narrative(故事)之間的關係

1.為什麼人類要聽故事?

人類的認知,就像一個二維碼掃描器——永遠都在周圍世界中尋找可以掃一掃的二維碼。一個無序的亂七八糟的圖像,經過人類認知的掃描,就能變成“有意義”的東西。這個解碼的過程,講故事和聽故事,就是narrative在意識中發揮作用的過程。

人類幾千年的進化中,“解讀故事”是一個基本的生存本領。在一個充滿不確定性的世界,我們需要能夠找到一個算法,或者模型,來幫助自己把周圍奇怪驚悚的新鮮物,變成一個能理解的故事。理解了才能分析,分析才能應對,應對才能增加生存的幾率。所以我們要聽故事。

但是人類天然又自帶一個很嚴重的bug。

有位對我影響很大的老師——愛德華 · 威爾遜。他是一位演化生物學家,他曾經寫過三本神作:《昆蟲的社會》,《社會生物學》,還有《論人的本性》。他認為地球上有三個特別的物種,有且僅有這三個:分別是白蟻,蜜蜂,還有人類。這三類物種的共同特點是:它們都是生物進化了不起的大成就,都是運用社群組織的力量來解決自己面臨的各種生態問題,而其他生物體通常是靠自己單槍匹馬去對付。所以這三類物種又叫做“真社會性動物”。

人類這種“真社會性動物”,必須時刻不停和同類交流,靠“集體”來傳播信息,靠社區來“記憶”信息。就像一群巨型白蟻。人類靠這個特點變成了地球上最成功的多細胞生物,也因為這個搞砸了很多事,比如毀於謠言和陰謀論——對沖擊力強,易懂易傳染,可以高效傳播的故事,完全沒有抵抗力。

而人一旦聚集成群體,就和羊群幾乎一模一樣。羊,是一種“眼睛餘光從不離同伴”的動物。一隻羊,對群裡其他羊的情緒和行動,敏感度驚人。自己的情緒和行動完全取決於其他羊。社會學中有個詞,叫“他相關性行為”(other-regarding behavior),說的就是羊。

比如說,如果一隻羊很高興,那一定是找到好吃的了,因為這是唯一能使羊高興的事。另一隻羊看到,腦中產生的情緒是“我也要”;於是一隻感染另一隻,直到整群羊都向“那件好事”靠攏。如果一隻羊很驚恐,同理,另一隻就驚恐,不管頭一隻到底在怕啥。結果就是亂擠,急喘,炸群。這就是為什麼羊圈的門不能開的太小,因為沒人傷害羊,都是羊們自己擠傷的。

我們覺得羊是最溫順“聽話”的動物。但其實是最不聽話的,因為每隻羊都生活在以自己為中心的宇宙裡,這種“零利他主義”和“壓倒性的自私”,恰恰使它們成為最不聽話的物種。它們在一起的目的不是要“協同”去做一件事情,而僅僅是因為不在一起,不盯著其他羊的情緒,就會焦慮。

人和羊一樣,很多事情做了,是因為別人都做了。踩踏了,也是因為別人都在擠逃。

人類這種特性,決定了我們極容易被故事影響,尤其是周圍人講的故事。在金融市場上,這個bug往往就是那個大起大落,大繁榮大蕭條的啟動鍵。

最經典的例子就是美國1929大崩盤。之前有整整十年“柯立芝榮景”,股指堅挺,數字漂亮。突然之間,天昏地暗,沒有一點點防備,也沒有一絲預兆,它就這樣出現在美國人民的世界裡,崩成了十年大蕭條。

這件事一直讓經濟學家摸不著頭腦,找不到原因。

難道是外星人乾的?

並不是。也許它的發生就是因為市場上的一個故事,講故事的人可以是任何一位和當時主流媒體唱反調的經濟學家。當市場還沒決定該相信哪個故事時,就像拔河,波動不止,方向不明。直到某一方多加了份力,其中一個故事就佔了上風。

接下來不知不覺中,它就會變成一個存在,變成了房間裡的那頭大象。

再接下來,它就變成了傳染病——從一個變異開始,也許是因為天氣的變化,也許因為人們聚在一起加速了細菌的傳播,某時某刻,那個沒法預測的,壓倒一切的“時刻”就來了。

三:在信息爆炸,無處不“操縱”的時代,如何和Narrative和平共處?

1. 首先,我們要意識到這件事。魚要關心水質。

正如卞之琳老師的那首詩:我在橋上看你,你是風景。但您也可以是觀眾,可能在看一群羊。

在當下這個時代,我們需要有能把自己什麼時候是風景,什麼時候是看客分開的能力。

金融市場上,投資,交易其實都是一個遊戲。只不過是一個群體遊戲,不是簡單的一對一格鬥,每個人的對手方都是羊群。

凱恩斯老師說“金融如選美":如果在眾多美女中,猜中了冠軍就可以得大獎。您該怎麼猜?凱恩斯老師說,別猜自己認為最漂亮的,而應該猜大家會選哪個。就算長的很遺憾,只要大家都選她,你就應該選。

回到金融市場,不要下注自己認為能賺錢的,而是大家認為能賺錢的,哪怕那個東西是嚴重違背您的基本面判斷的。大家好才是真的好。道理如選美。

那怎麼才能知道大家都是怎麼想的呢?

這就要用到博弈論中的一個概念:共同知識(common knowledge)。還有一個相似的概念叫做共有知識(mutual knowledge)。

共有知識是”每個人都知道“的信息。而共同知識是“每個人都知道”,而且每個人都知道“其他所有人也都知道”的信息。最簡單的理解:《皇帝的新衣》這個故事就是一個經典的例子。皇帝沒穿衣服是“共有知識”,但不是“共同知識”。在那個熊孩子戳破這個事實之前,每個人都知道皇帝是裸著的,然而他們不確定別人看見的也是一個裸著的皇帝。騙局於是可以持續好一段時間。

直到熊孩子喊出“皇上沒穿衣服”,那一刻起,這件事就變成了共同知識:所有人都知道其他人都是知道的。

就像在一個酒吧,如果你自己知道著火了,但不確定其他人是否知道,所以自己在發生大規模擠踏之前可能還有時間跑到門口,所以還能抓緊時間再喝兩壺。但是如果你知道其他所有人都知道了。那怎麼辦?當然誰先跑到門口,誰有活路。這就是為什麼,您覺得不是新聞的新聞,一旦上了頭條,市場就崩潰了。

金融市場是博弈論和common knowledge最大的應用場所。您為什麼要關心主流財經媒體?比如彭博,路透,CNBC以及手機上的所有“主流財經媒體”。不是因為他們的報道最靠譜,而是市場上的玩家都知道其他玩家也在關心。一個頭條出現了,所有人會默認其他人也已經被“頭條”了。

“頭條”本身不會對真實世界有立竿見影的衝擊。我們看到“關鍵數據出爐”、“重磅政策發佈”、川總加碼這些頭條時,只是看到了“沒穿衣服”這件事;而接下來的“分析解讀”,才是確認所有人也都看到了,而且對“沒穿衣服”這件事有了什麼樣的“共識”。您該怎麼利用“共識”。

2. 然後,要觀察narrative的變化:尤其是速度和關聯度。利用科技的力量以子之矛攻子之盾。

那麼問題來了:有沒有一種方法,能把這些新聞裡的“故事”和“情緒”,以及他們的發展變化符號化,然後視覺化呢?就像顯微鏡下細胞擴散的醫學圖像。把一個正在形成的故事,標記成“染色細胞”,然後看著這個故事如何像癌症一樣擴散?

自從偉大的喬姆斯基(Noam Chomsky)定義了四型文法,把每一型語言變成了數學表達。從此以後,任何人類語言,都能按照語法規則來表達——包括電腦的高階程序語言。讓“機器理解人類語言這件事”變成了現實。

這就催生出了NLP自然語言處理技術,其實現在已經是一項非常成熟的技術,大型的科技公司把它用在語音機器人,或者是自動識別的機器人,有很多投行,用在了金融領域比如外匯市場上的輿情分析;還有比如JP Morgan最新的根據川總的推文做出的Volfefe(我飛飛指數)。人類的語言,字、詞、故事、情感、情感的發展變化,都能變成可測量的向量,自然語言處理(NLP)能讓機器在一個超龐大的文本海洋裡訓練,建成一個龐大的n-gram比較集,映射到每個故事。之後把這個映射視覺化,就是一張情感癌細胞擴散圖,或者是一個“故事探測器”。

///N-gram是什麼?N個連續相鄰詞組成的詞組。

比如“小跑有一個聰明的腦袋”這句話,如果用二元模型(bi-gram/2-gram)表示:

“小跑,有

有,一個

一個,聰明

聰明,腦袋”如果變成三元的(tri-gram/3-gram) :

“小跑,有,一個

一個,聰明,腦袋”假設第N個詞的出現只與前面N-1個詞相關,與其它任何詞都不相關,那整句話的概率就是各詞出現概率的乘積。

用這種排列來猜測下一句話出現的可能性。///

如果還可以把一篇新聞中的N-gram貼上情感標籤,然後和其他所有新聞中的N-gram比較。再加上時間序列看情感擴散的過程,一個故事探測器做好了。我們就可以把市場上的故事視覺化,看她的發展變化。

故事探測器造好了,然後呢?

以上所有隻有在跟“錢流”聯繫起來才有意義。畢竟我不是語言學家,只想賺錢。這個聯繫也不難,和廣告是一個道理:“故事+瞭解到了買家的情緒+和注意力=大概知道他們什麼時候會買買買。”

任何故事都有一個生命週期,它出生,生長,繁殖,然後死亡。而“注意力”就像是故事的生命值。市場上的故事、故事的情緒、情緒的擴散,只有跟“注意力”組合起來,才有了動能。不同“情緒”和“注意力”大小的不同組合,會推動資金朝不同方向流動。

一個故事剛剛誕生,市場上的動靜就像新生兒父母的心跳。剛出生的娃,除了家長,應該不會引起太多注意力。市場必須嘗試不同觀點,才能給這個新故事貼上標籤定性。

但這個標籤總有一天會被找到。找到的標誌就是投資者的注意力——注意到了這個行業,或者概念,聽到了市場上對它越來越多的討論,看到了媒體上關於它越來越多的關鍵詞。今天聽到的鼓點,明天入場。於是資金流入。

但是所有的故事都會有一個結局,只是結尾方式不同:如果一個爆款故事吸光了所有人的注意力,後繼無力,那資金就會在明天突然離場。或者一個故事雖然變成了過氣明星,但是注意力還有存貨,那就會慢慢消亡。或者一個故事依然引人注目,但是劇情突然反轉——好警察原來是壞臥底,那就是資金跑路,一地雞毛。

把以上過程簡化總結一下:

-

注意力低 + 情緒正面 = 潛在機會

-

注意力高但分散 + 情緒正面= 謹慎看多

-

注意力高但分散 + 情緒負面= 謹慎看空

-

注意力高且集中 + 情緒負面= 崩潰

-

注意力高且集中 + 情緒高漲= 泡沫

還是舉個例子:

如果您還記得,美聯儲“加息”這個故事,2009年第一次出現。然而直到快10年後,市場才突然決定開始反應。那這十年多市場在幹嘛?

聽故事。故事從一些“talk”開始,不一定是伯南克、耶倫、或者鮑威爾老師的,畢竟他們說的跟沒說一樣;反而把故事餵養長大的,也許是達里奧老師的“七十年債務大輪迴”,也許是小川行長的“明斯基時刻”。到底是哪句話?不知道。您唯一能感受到的,就是房間裡的那頭大象在慢慢長大。有一天突然叫了一聲,於是您就看到了2018年全球股市大跌的血色聖誕節。(注意力高且集中 + 情緒負面= 跑路)

接下來呢?依然有兩個故事——市場還不知道該信哪一個:

一個故事是“放水”。這個故事所有人都知道了。另一個故事是“放水的後果”。這個故事迄今為止還沒達成一致。因為後果實在太驚悚,在所有人腦補範圍之外。然而它依然是房間裡那頭大象(注意力高但分散 + 情緒負面= 謹慎看空)。

大家可以在平時閱讀新聞時經常做一些這樣的練習。

還是那句話,魚要關心水質,我們要對周圍發生的一切,有清醒的認識。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News