待價而沽:為泡沫定價,為敘事估值

TechFlow Selected深潮精選

待價而沽:為泡沫定價,為敘事估值

加密估值體系如何重塑?

撰文:佐爺

2020 年 7 月,DeFi 之王 AC(Andre Cronje)親自開啟了「無預挖和預售、無團隊和 VC 份額」的公平啟動(Fair Launch)模式,一時傳為美談。

2026 年,Aave 開放團隊和 DAO 內戰不止,Across 甚至提案「倒帶」回公司制,而代幣要被戰略性放棄,轉換為普通股。

如果我們把視野拉高,相比於 DeFi 項目的糾結,最有賺錢效應的交易所迎來高價售出潮。

Coinbase 為 Bybit 8000 萬用戶估價百億美元,納斯達克母公司為 OKX 1.2 億用戶估值 250 億美元,福布斯更是把 3 億用戶幣安定價 1000 億美元。

這一切都告訴我們,加密市場到達轉折點,階段性售出時刻來臨,老一代創業者選擇落袋為安,但是再向前如何出發未有定論。

必須承認事實,大部分加密項目,無法像交易所一樣,直接把網絡效應等價於用戶量和交易量,在項目的權益和功能上,依然要謹慎處理代幣定價和治理,併為自身選擇恰當的敘事邏輯。

加密市場的定價、估值和退出問題,也到了階段性總結,再向前出發的時刻。

Crypto 是隻有 0~1 的市場

彼得·蒂爾厭惡規模,偏好顛覆後的壟斷效應。

「高 FDV,低流通量」的 VC 幣模式破產時,幣安作為交易所代表遭遇全行業抨擊,之後的 Binance Alpha 一定程度上延緩了幣安的衰亡,但已經無法承載整個行業的未來。

非要從「敘事」的角度去理解 VC 幣的崩盤,交付質量是比 Mass Adaption 更具現實意義,即 「先發幣,後交付」模式通往「只發幣,不交付」的詭異現狀。

並非一直如此,以太坊的 ICO 真的為我們帶來中本聰之後的基礎設施,而 $EOS 們只是必要的艱難探索和改革陣痛,互聯網的 .com 狂熱也沒有阻止信息時代的到來。

以太坊之後的歷史,不論是坑慘 AC 的 Fair Launch,還是 Uniswap 開啟造福用戶的追溯式空投,都不以上架幣安為導向,我們真的相信代幣的魔力,相信治理的意義,不管你信不信,至少 A16Z 真信了。

更直接一點,交易所、VC、做市商,甚至到最近紛紛求轉型的 KOL Agency,都在有意無意中發現——扭曲代幣的銷售流程,遠比等待用戶群體>持幣群體,可以得到更多、更快的財富效應。

參考 Web2 的投資、上市、退出邏輯,Web3 只分為三步:估值、TGE 和定價。

圖片說明:Crypto 估值體系,圖片來源:@zuoyeweb3

中間肥大的市場結構就此形成,所有人都在圍繞交易自發運動,這是整個行業利潤最豐厚的環節,甚至唯一。

正常情況下,一級估值應該是長久的生意,動輒以十年計,即使最快的 ETH,也要 2015 到 2021 的 6 年時間,二級估值應該是長期的模式,交易所和做市商不應該搶佔散戶的長持回報。

10·11 撕去了一切假面,二級的定價邏輯撕碎了所有的價值投資,走歪的市場邏輯,讓去中心化的 DAO 再也無力維持存活幻象。

Crypto 做過大大小小的反抗,一級從 SAFT 到 SAFE + Token Warrant 雙重形式,從美國佈局到全球設 Foundation,但在中間環節的交易成本面前,這一切努力都顯徒勞。

可以舉個很有趣的例子,Hyperliquid 的荷蘭拍現貨上架機制,最後也讓位於 HIP-3 銷售本體流動性的範式,只交易既有 BTC/ETH 成熟資產,或者既有大宗和貴金屬,不再有人相信 Crypto 的資產創造能力。

皮之不存毛將焉附,代幣經濟學無法維持,代幣持有人的地位岌岌可危。

一方面,VC 和交易所會拿走代幣份額,但長持和參與治理並不能獲得急需的財務回報率,另一方面,項目團隊和 DAO 成員利益並非絕對一致,Uniswap 的費用開關已經無人關心。

圖片說明:DAO 精神退化,圖片來源:@zuoyeweb3

和穩定幣法案效果類似,越來越多的 DeFi 退回公司制,越來越多的股票在代幣化,兩者同時發生在魔幻的美國大地。

MakerDAO 改成 Sky 後,創始團隊利益得到尊重,Jupiter 承認回購並不能支撐幣價和擴展業務,Circle 收購 Axelar 只要人不要幣,Gnosis 選擇回滾,大家表示情緒平穩。

我們可以做個總結,加密市場只有 0~1 的時刻,便可走入資本運作環節,1 ~ N 是個不敢想的虛幻未來,落袋為安的 FOMO 下,股、幣、人(創始團隊、VC 和 持幣人)、以及產品徹底分裂。

代幣經濟學和 DAO 有其歷史價值,Token 勉強黏合各方複雜的利益關係,成為一種多方共認的最小公約數。

但是現在真的有穩定幣、公鏈要走入 1~N 的歷史轉換時刻,哪怕是人頭數的增加,也會給現有結構製造離心力。

正常結構下,事物發展是「泡沫–> 增長 –> SaaS –> 泡沫」的週期變動,比如,從 2016 年的 AlphaGo 到 2022 年的 ChatGPT,我們處在第二輪 AI 泡沫的起點。

問題是加密市場不太正常,「泡沫–>泡沫」才是絕對的常態,配合上人類有史以來的金融大放水,整個市場在泡沫中不斷壯大,但真的到穩定幣要聯手 Agent 走入千家萬戶之時。

整個行業面臨增長危機,擅長非理性繁榮的 Alpha 獵手,無法回答這一切是怎麼開始的。

有些人選擇擁抱機構化的浪潮,用資金量的規模安慰焦慮情緒,且不說這種想象的折現率如何,單純理清非結構化的金融標準都會十分漫長。

我們也學習下中間肥大的袞袞諸公,找出當前結構的命脈,重整河山再出發。

人是敘事的主體

市場的結構在變,但是二級市場決定一級估值的邏輯從未變化,如果只有泡沫的市場之下,都可以靠「俺尋思」來進行可比倍數,那麼面對類似 SaaS 穩增長時刻,對標人類已有敘事邏輯,甚至可以給公鏈進行估值。

倍數 = 定價 X 敘事

不過,在走出自我的怪圈之前,必須先讓加密行業有個自圓其說的估值體系,才能擴大外部收益,轉換為 Web3 資產的買盤,而不是去接 Web2 泡沫的賣盤。

圖片說明:敘事分化之後,圖片來源:@zuoyeweb3

從比特幣的敘事出發,點對點的電子現金支付,已經證明加密行業有能力「自舉」,對外部的依賴只需要個人 PC 的算力消耗。

某種意義上而言,這比傳統股權 +IPO 模式更為科學,因為 IPO 需要把產品和銷量的故事,在資本的漫長投資下,賣給用戶群體之外的大眾金融市場和資本機構。

比特幣的用戶、資本和金融市場完全相等,無需依賴比特幣轉換為法幣的金融市場,這甚至比技術上的去中心化更為深刻。

可惜,這一切都在股權、幣權內耗中走向極端,或者說簡單的一招鮮無法面對複雜環境。

- 以太坊這類基礎設施無需股權,但需要幣權激勵開發團隊長久維持,比如迎接 AI 和麵對量子危機。

- Uniswap 這類基礎協議無需幣權,引入的持幣人不對產品負責,但要和團隊、VC、LP 爭搶分潤資格。

中介越來越多,利益相關方遮蔽信息,去中心化反而需要去中介化來實現,最終,PumpFun 完成一種精神迴歸,一級估值最終被完全「二級化」、算法化,反而能佔據牢固市場地位。

我一直認為,PumpFun 的意義在於以極低成本消除中間環節,雖然引發科學家等新問題,只能說,可能永遠沒有完美答案。

但是有一點,Crypto 還殘存一點點資產創造的可能性,在 Binance Alpha 之後,盤前交易博弈現貨價格,穩定幣理財吸收散戶資金參與,成為一種獨具特色的打新方式。

定價 = 盤前交易 + 穩定幣理財

這種模式,也可以繞過眾多中間環節的吸血,但是依然無法解決「敘事」,這一決定估值倍數的核心要素。

但是好在,傳統的 DCF(Discounted Cash Flow,現金流折現模型)已經運行多年,對人類各種行業的適用度也基本清楚,純粹的 Meme 可以不考慮 DCF,但是任何要面對市場考驗的項目方,都必須講述出自己的敘事。

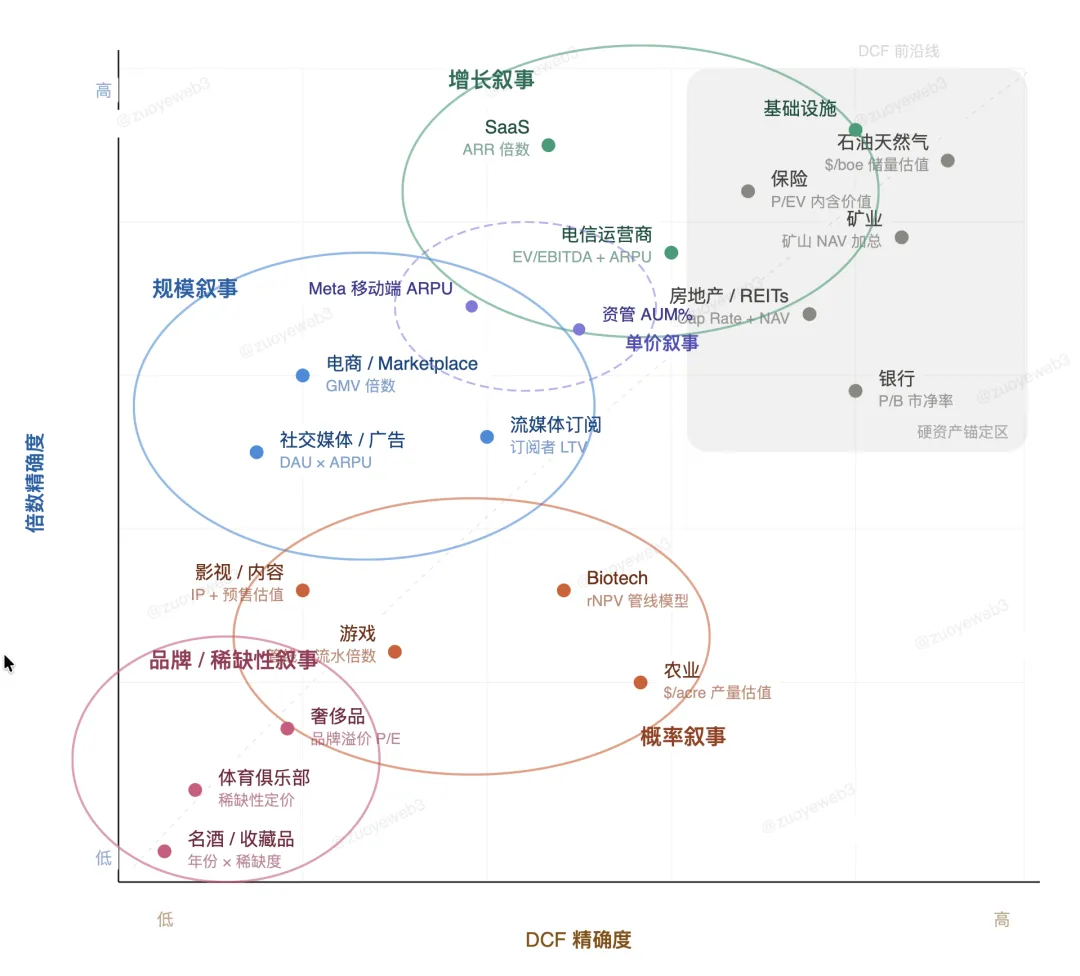

圖片說明:敘事分類,圖片來源:@zuoyeweb3

這並不複雜,金融敘事大致可以分為五類:

- 「增長」更重要:比如軟件 SaaS 行業的 ARR(年度經常性收入)較為固定,因此關鍵是擴大 ARR 的增速

- 「規模」更重要:比如互聯網信息流廣告收入完全取決於流量規模,在數十億級的用戶規模下,0.01% 的轉化率也足夠可怕

- 「單價」更重要:這是增長和規模敘事的雜交產物,也是過去十年移動互聯網的秘訣,最典型是網飛、蘋果的流媒體訂閱,比拼搶佔傳統電視、影院、製片公司的規模和速度

- 「概率」更重要:比如 Biotech 領域的管線模型,比拼新藥走到上市的成功率,這不是規模市場,也無法靠仿製攫取規模利潤,只能比拼好運氣

- 「品牌」更重要:奢侈品不在於質量好,懂得都懂,幣圈暫時只能靠胖企鵝

敘事 = DCF 模型 + 適配率

合適得才是最好的,遵循蘇格拉底教導,人類的敘事框架整體確定,加密行業屬於人類敘事,所以加密行業應該找到適合自己的模型。

比如,在眾多的 L2 中,Arb、Polygan、OP 選擇的是 Hyperliquid、Polymarket、Base,在 Gas 模式下,可以整體對應「單價」敘事,但問題是紛紛面臨大客戶出逃的窘境,已經要被踢回 SaaS 行業,淪為要追求增長,但只有存量規模的悲慘未來。

而在接下來的 RWA、信貸、穩定幣採用浪潮下,並不在於產品用戶規模和資金處理量的爭奪,選擇面對資本市場的敘事和定價銷售策略更為重要。

比如 Circle USDC +Canton 的新興 2B 模式,和「老派」公鏈 ETH+YBS 的 To Everyone 模式形似神異,但都處在幣價和股價承壓的艱難時刻,鹿死誰手未可知。

比如 SpaceX 選擇高盛處理機構投資者認購、花旗銷售個人份額,以及 UBS 處理海外客戶的分包模式,以完成創紀錄的 1.5 萬億美元 IPO 事項。

我們都要迎接未來變化,非理性繁榮不會再有,總要選一種敘事和定價策略來銷售自己,無論是代幣還是產品。

結語

加密貨幣的本質是一種消費品,這也是貨幣的由來歷程。

中間環節(VC/CEX/MM/KOL Agency)隔斷信息流和資金流,以及鏈上和鏈下的完整體驗,Hyperliquid、Polymarket、PumpFun 的定價(上幣)策略,都是在儘可能打擊信息差帶來的內幕和套利,只不過策略略有不同。

Polymarket 並不排斥內幕,甚至鼓勵內幕方透露消息,維持市場交易平衡性更為重要,PumpFun 直接否定價值投資的必要性,用純粹的 PvP 為一切 Ticker 定價,而 Hyperliquid 選對了盤前交易確定價格的路徑。

只不過幣安仍然坐擁最龐大的流動性,但我們都無需忘記,加密行業,從一開始,就是極客站立在浪潮之巔。

我真的十分期待,AI 浪潮在不斷解放普通人參與創造的可能性,這一切和金融的未來——區塊鏈行業相結合後,會在何種程度上改變人類金融。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News